Questa nota valuta la legge di bilancio non rispetto al quadro tendenziale, ma rispetto al 2024, come deve essere fatto per valutarne l’impatto macroeconomico. Da questo punto di vista, la manovra descritta nel Documento Programmatico di Bilancio (DPB) per il prossimo triennio è restrittiva. L’indebitamento netto scende di mezzo punto percentuale nel 2025 e nel 2026, con un’ulteriore riduzione nel 2027. Questo effetto restrittivo sulla crescita economica potrebbe però essere compensato dal calo dello spread e dell’incertezza legata alla sostenibilità del nostro debito pubblico. Nel 2025 il miglioramento della finanza pubblica rispetto al 2024 è dovuto principalmente alle entrate che crescono, rispetto al Pil, a parità di spese. L’ultimo biennio dell’orizzonte di programmazione presenta invece una diminuzione delle entrate, combinata però a una più importante decrescita della spesa primaria: si tratta del più grande calo dal 2011. Nel complesso il quadro di finanza pubblica sembra prudente ma restano significativi elementi di incertezza sulle previsioni di entrate (che potrebbero essere sopravvalutate). In generale, una maggiore trasparenza sulle misure prese e sulle loro implicazioni di finanza pubblica sarebbe stata utile.

* * *

Il Documento Programmatico di Bilancio (DPB) e la relativa Legge di Bilancio per il 2025 hanno come sempre attratto notevole attenzione da parte dei media. Questa attenzione, per la stessa natura della pubblicazione incentrata sui cambiamenti all’assetto normativo, si concentra su come la manovra influisce su entrate e spese rispetto al cosiddetto quadro tendenziale a legislazione invariata presentato nel precedente Piano Strutturale di Bilancio (PSB), approvato qualche settimana fa dal governo.[1]

Tuttavia, per valutare come le misure prese alterino le tendenze economiche in corso (Pil, distribuzione del reddito, fornitura di servizi pubblici) è più utile considerare come spese, entrate e deficit pubblico variano rispetto alla situazione di partenza, ossia il 2024. La presente nota si focalizza proprio su questo, ricostruendo un quadro programmatico a tre anni che è presentato solo in modo incompleto (e prevalentemente solo per il 2025) nei documenti ufficiali.

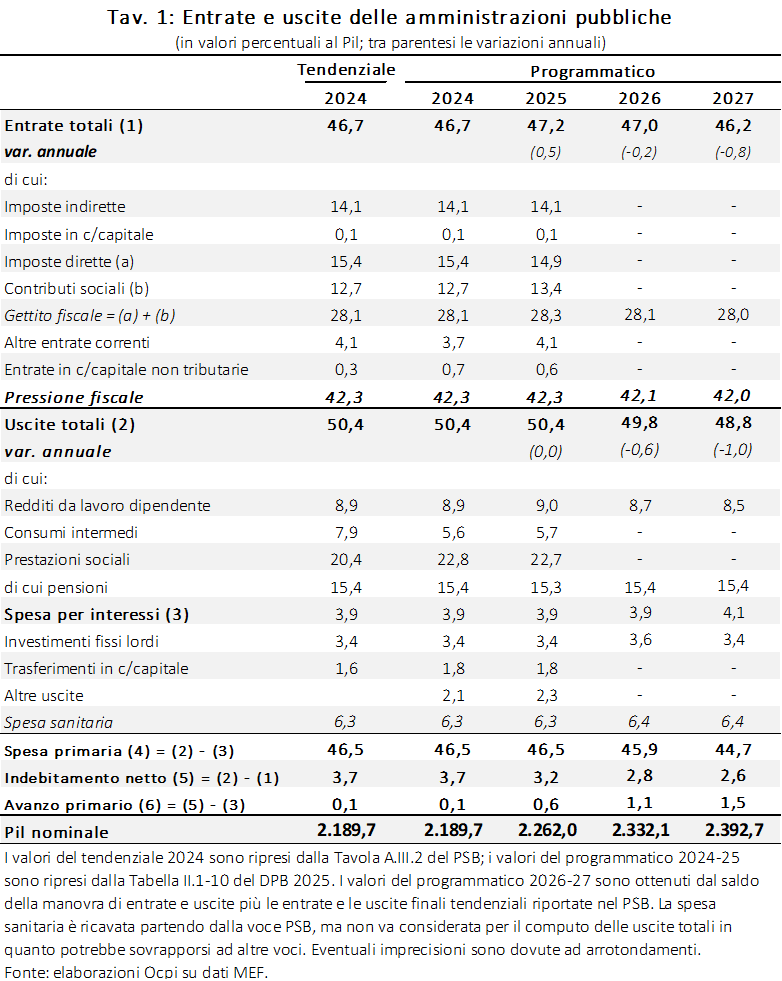

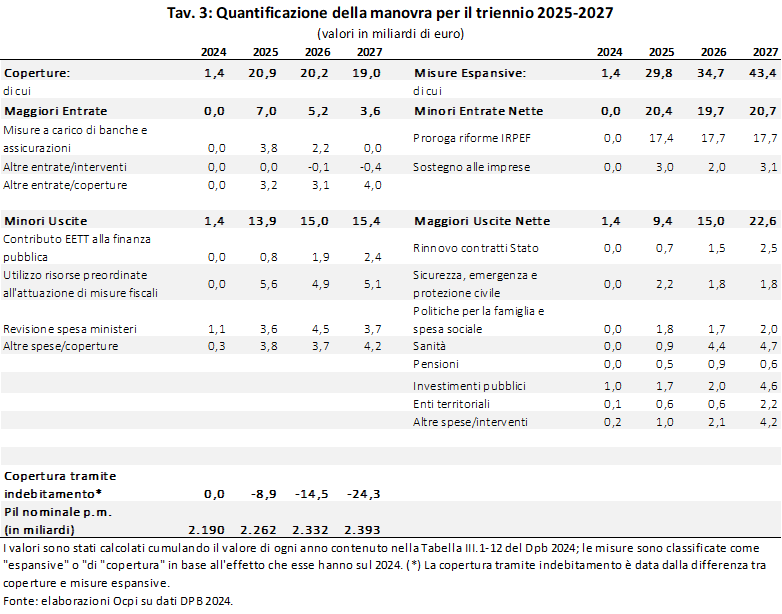

La Tav. 1 riassume il nuovo quadro programmatico per il periodo 2025-27, che abbiamo ottenuto integrando le informazioni sul quadro programmatico contenute nel DPB con quelle che si ottengono sommando al quadro tendenziale del PSB le misure annunciate nel DPB (discusse in dettaglio nell’appendice, riportate in milioni di euro nella Tav. 2 e che sono riassunte nella Tav. 3).[2]

La politica di bilancio diventa più restrittiva

La prima considerazione è che la manovra è restrittiva nel suo impatto, senza tenere però conto dei possibili benefici in termini di maggiore stabilità economica e riduzione dello spread associata al miglioramento dei conti pubblici. Il deficit pubblico (“indebitamento netto”), che rappresenta le risorse nette immesse nell’economia dal settore pubblico, diminuisce di mezzo punto percentuale di Pil nel 2025 e nel 2026, con un’ulteriore riduzione di un quinto di punto nel 2027, frenando la domanda aggregata e, nell’immediato, la produzione. Questa riduzione è guidata dal miglioramento del saldo primario che aumenta di mezzo punto percentuale di Pil all’anno, più che compensando il previsto aumento della spesa per interessi nel 2027. Alla fine del triennio, per effetto di queste misure, l’avanzo primario, all’1,5% del Pil, sarebbe al suo livello più alto dal 2019 (quando era all’1,8%). Il miglioramento del saldo primario (di 1,4 punti percentuali di Pil nel triennio 2025-27) si realizza interamente sul lato della spesa. Questa è prevista scendere di 1,6 punti percentuali di Pil, compensando il calo delle entrate.

L’incertezza sulle cause del calo del deficit nel 2025

Al contrario di quello che accade nel complesso del triennio, nel 2025 (anno nel quale la composizione della manovra è più definita) l’aggiustamento è interamente sul lato delle entrate che aumentano di quasi mezzo punto percentuale di Pil, mentre le spese restano costanti rispetto al Pil al 50,4% (e al 46,5% per la spesa primaria). L’aumento delle entrate avviene non per un aumento della pressione fiscale, che resta costante al 42,3% (seppure con una ricomposizione a favore dei contributi sociali, vista la decisione presa dal governo di rivedere la composizione del taglio del cuneo fiscale, lasciandone invariato l’effetto totale in busta paga), ma per l’aumento delle “altre entrate” dal 3,7% al 4,1% del Pil. Questo aumento non è dovuto alla manovra dato che era presente anche nel quadro a legislazione vigente pubblicato nel PSB (p. 189), replicato nel DPB a p. 13.[3] Purtroppo, i documenti governativi non spiegano a cosa sia dovuto questo aumento. Nella presentazione del PSB l’aumento di questa voce è attribuito in maniera uguale alle altre entrate correnti e alle altre entrate in conto capitale. Dalla presentazione del DPB si capisce che il miglioramento non è dovuto ai redditi patrimoniali (che anzi scendono leggermente). Ma non vi sono altri dettagli che spieghino l’aumento delle “altre entrate”. È in certo modo curioso che la riduzione del deficit prevista per il 2025 sia interamente legata a una voce che migliora per cause non chiarite.

Occorre ricordare un altro elemento di incertezza, sempre relativo agli andamenti delle entrate. Confrontando il quadro tendenziale del Documento di Economia e Finanza (Def) dell’aprile scorso con l’attuale tendenziale del PSB si vede che le entrate tributarie sono state riviste verso l’alto per 10 miliardi circa nel 2024, 18 miliardi nel 2025, 27 miliardi nel 2026 e 24 miliardi nel 2027. Il migliore andamento del 2024 è in linea con l’andamento delle entrate in corso quest’anno, ma le cause di questo miglioramento sono incerte. Il PSB indica che l’aumento è dovuto alla crescita dell’occupazione, ma il Pil nominale, dal cui andamento dipendono la maggior parte delle entrate, sta invece crescendo meno rapidamente di quanto previsto nel Def. Resta quindi incerto se il migliore andamento delle imposte di quest’anno sia dovuto a ragioni non replicabili o possa durare nel tempo. Ancora più incerto è il previsto ulteriore e crescente miglioramento delle “altre entrate” (sempre rispetto a quanto previsto pochi mesi fa) nel triennio 2025-27.

Un commento finale, questa volta sul lato della spesa. Il governo ha stanziato circa 900 milioni per aumentare la spesa sanitaria nel 2025 (oltre 1200 al lordo dei tributi che si prevede saranno incassati, visto che la spesa dovrebbe riguardare essenzialmente stipendi). Con questo aumento, nel prossimo anno la spesa resterebbe invariata al 6,3% del Pil rispetto al 2024. Si tratta di un valore significativamente più basso di quello di dieci anni prima (6,7% nel 2014) anche se simile a quello del 2019 (6,4%).[4] Il finanziamento al Servizio sanitario nazionale, che non comprende alcune voci di spesa finanziate da ticket e altro, resterebbe invece fermo al 6,1%.

Le incerte cause della riduzione del deficit nel 2026-27

Mentre nel 2025 l’aggiustamento è interamente sul lato delle entrate, il quadro cambia completamente nel 2026-27. Nel biennio, le entrate scendono di un punto percentuale di Pil (con una più contenuta riduzione della pressione fiscale), mentre la spesa primaria viene tagliata di 1,8 punti percentuali di Pil. Si tratterebbe del più forte taglio della spesa primaria in un biennio dal 2011 (escludendo il periodo post-Covid in cui rientrarono le spese eccezionali dovute alla pandemia). In assenza di ulteriori informazioni non è possibile ricostruire in che modo il governo intenda realizzare questi obiettivi. Cosa sappiamo in proposito? Dati i nuovi stanziamenti previsti nel DPB la spesa sanitaria sarebbe preservata dai tagli, aumentando anzi leggermente dal 6,3% del Pil del 2024-25 al 6,4% del 2026-27. La spesa per investimenti dovrebbe restare invariata al 3,4% del Pil nel 2027 (dopo un picco nel 2026). Anche la spesa per pensioni resterebbe più o meno invariata al 15,3-15,4% del Pil. Queste voci di spesa sommano nel 2025 a 25 punti percentuali di Pil, ossia il 54% della spesa primaria. La restante spesa, prevista al 21,5% del Pil nel 2025, dovrebbe assorbire interamente il taglio di 1,8% del Pil. L’unica altra voce per cui è possibile ricavare una stima dell’andamento della spesa è quella relativa ai salari pubblici. Tenendo conto degli stanziamenti previsti nel DPB, la spesa per il personale dovrebbe scendere dello 0,5% del Pil assorbendo un terzo dei tagli. Tenendo conto che questa voce comprende anche gli stipendi del settore sanitario, che, presumibilmente il governo intende far crescere almeno tanto quanto il Pil, gli stipendi e/o l’occupazione degli altri settori (istruzione, difesa, eccetera) dovrebbero scendere ancora più rapidamente.[5]

In ogni caso, data la dimensione dei risparmi che dovrebbero essere realizzati al di fuori dei settori protetti (sanità, pensioni, investimenti), ossia l’1,8% del Pil su un totale del 21,5% (una riduzione dell’8,4%), solo con fondamentali riforme strutturali per migliorare l’efficienza nella fornitura di servizi pubblici, sarebbe possibile evitare un sostanziale riduzione nella qualità e quantità dei nei servizi forniti alla cittadinanza.

La trasparenza dei conti pubblici

Molte delle incertezze sopra riportate sarebbero state risolte se i documenti governativi avessero riportato in modo chiaro alcune informazioni che purtroppo mancano.[6] Perché non includere nel DPB un quadro programmatico completo delle varie voci fino almeno al 2027? Perché non pubblicare informazioni dettagliate, comprese adeguate spiegazioni sulle cause di certe variazioni, almeno per il quadro tendenziale, incluso il previsto aumento della spesa sanitaria in eccesso all’aumento dei trasferimenti al SSN? Nelle oltre 200 pagine del PSB non c’era spazio per questo? E perché continuare a pubblicare un DPB in cui l’effetto di misure, anche di piccola entità, viene presentato non in milioni di euro ma in percentuale al Pil, rendendone più complicata l’interpretazione?

Appendice

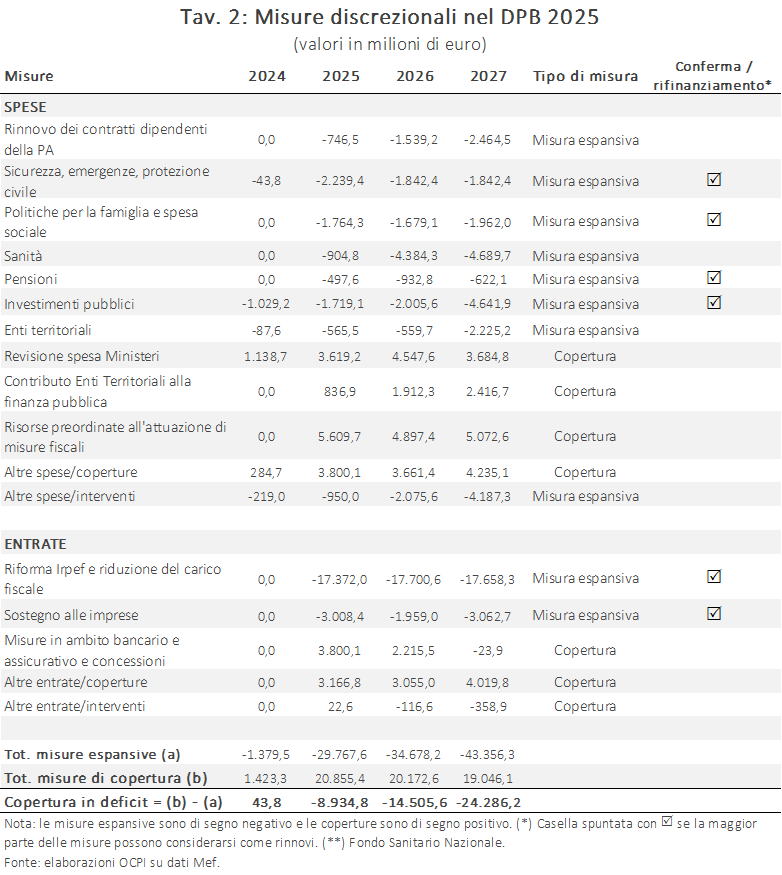

Di seguito una breve descrizione delle misure adottate nel DPB, cominciando dalle spese.

- Rinnovo dei contratti dipendenti della PA: stanziamenti per il rinnovo dei contratti del personale della PA per relativo triennio 2025-2027; l’effetto medio per il 2025-27 è di circa 1,6 miliardi.

- Sicurezza, emergenze, protezione civile: la misura comprende il rifinanziamento delle missioni di pace e di sicurezza pubblica (“Strade sicure” e “Stazioni sicure”) e l’istituzione del fondo per la ricostruzione per calamità naturali; l’effetto medio per il 2025-27 è di quasi 2 miliardi di euro all’anno.

- Politiche per la famiglia e spesa sociale: la misura comprende da un lato il finanziamento di nuove misure di sostegno alla natalità - come la Carta che riconosce 1.000 euro per i neo-genitori con ISEE inferiore ai 40 mila euro, il potenziamento dei congedi parentali e lo stanziamento di ulteriori fondi per il bonus asilo nido - dall’altro il rifinanziamento di misure come la carta "Dedicata a te" (destinata alle famiglie con almeno tre componenti, con ISEE fino a 15 mila euro e che non beneficiano di altre misure di sostegno al reddito). All’interno di questa voce ricadono parzialmente dei fondi che hanno un’influenza sulla riforma fiscale, almeno per quanto concerne la revisione del quoziente familiare; l’effetto medio per il 2025-27 è di 1,8 miliardi all’anno.

- Sanità: per la sanità la manovra ricomprende prevalentemente l’assunzione di maggior personale e maggiori stanziamenti al Fondo Sanitario Nazionale; l’effetto medio per il 2025-27 è di 3,3 miliardi all’anno, di cui quasi 900 milioni nel 2025, mentre il resto delle risorse (10 miliardi) verrà stanziato a partire dal 2026.

- Pensioni: la voce comprende il rifinanziamento di misure come “Quota 103”, Opzione donna selettiva e “Ape sociale”, nonché il rafforzamento del bonus Maroni per favorire la permanenza al lavoro una volta maturati i requisiti per andare in pensione. In queste risorse si trova anche quanto stanziato per la rivalutazione delle pensioni minime; l’effetto medio è di 0,7 miliardi all’anno.

- Investimenti pubblici: stanziamento di nuove risorse per settori come lo sviluppo, la coesione, e la difesa; l’effetto medio per il 2025-27 è di 2,8 miliardi all’anno.

- Enti territoriali: non meglio precisato sostegno alla finanza pubblica locale; l’effetto medio è di 1,1 miliardi.

- Altre spese/interventi: voce non meglio definita; l’effetto medio per il 2025-27 è di 2,4 miliardi all’anno.

- Contributo EETT alla finanza pubblica: revisione della spesa degli enti territoriali; l’effetto medio per il 2025-27 è di 1,7 miliardi all’anno di minori uscite.

- Utilizzo risorse preordinate all’attuazione di misure fiscali: utilizzo di fondi derivanti dalla cancellazione dei fondi ACE (Aiuto alla Crescita Economica) riservati per l’attuazione della riforma fiscale. Forniscono risorse aggiuntive di 6 miliardi nel 2025; l’effetto medio per il 2025-27 è di 5,2 miliardi di minori uscite all’anno.

- Revisione spesa ministeri: revisione delle spese che prevede una generica maggiore efficienza dei processi delle amministrazioni centrali. Comporta tagli del 5% alle spese dei ministeri; l’effetto medio per il 2025-27 è di 4 miliardi all’anno di coperture.

- Altre spese/coperture: voce non meglio definita; l’effetto medio per il 2025-27 è di 3,9 miliardi di minori uscite all’anno.

Dal lato delle entrate:

- Misure a carico di banche e assicurazioni e in materia di concessioni: la voce prevede una rimodulazione della tassazione su banche e assicurazioni, che sembra consistere in un anticipo degli importi dovuti per imposte già in vigore; non è invece definita la misura relativa al rinvio delle deduzioni delle stock options. Oltre a questo “contributo” si programma di ottenere ulteriori risorse da una revisione delle concessioni sul gioco d’azzardo; l’effetto medio per il 2025-27 è di 2 miliardi di maggiori entrate.

- Altre entrate/interventi: non definito; l’effetto medio per il 2025-27 è di 0,15 miliardi di minori entrate.

- Altre entrate/coperture: non definito; l’effetto medio per il 2025-27 è di 3,4miliardi di maggiori entrate.

- Proroga riforma Irpef e altre misure di riduzione del carico fiscale sul lavoro: oltre al taglio delle tax expenditures con soglie percentuali legate ai limiti di reddito, vengono resi strutturali l’accorpamento su tre scaglioni delle aliquote Irpef e il taglio del cuneo fiscale; l’effetto medio per il 2025-27 è di 17,6 miliardi di minori entrate annui.

- Sostegno alle imprese: la misura comprende il rifinanziamento della Nuova Sabatini, la proroga al 2025 del credito d’imposta per gli investimenti nella Zona Economica Speciale (ZES) per il Mezzogiorno e l’estensione delle misure di esonero contributivo per un sostegno dell’occupazione della ZES, la proroga dell’esonero contributivo per i giovani fino a 35 anni di età e per le lavoratrici svantaggiate e la riduzione dell’aliquota dell’imposta sostitutiva sui premi di produttività; l’effetto medio per il 2025-27 è di 2,7 miliardi di minori entrate annue.

[2] Le stime dei valori programmatici riportati in Tav. 1 sono calcolate sulla base dei dati del PSB a legislazione vigente (Tavola A.III.2) ai quali sono aggiunte le misure descritte nel DPB (Tavola II.1-12). In particolare, il gettito fiscale, cioè la somma di Irpef e contributi sociali, aggiunge l’effetto del rinnovo delle politiche fiscali al netto dell’impiego della voce “Utilizzo risorse preordinate all'attuazione di misure fiscali”. La voce “pressione fiscale” è calcolata sommando ai valori tendenziali le misure del DPB relative a: Proroga riforma Irpef, Rinnovo contratti stato, Sicurezza emergenze e protezione civile, Politiche per la famiglia e spesa sociale, Sostegno alle imprese, Misure a carico di banche e assicurazioni, e le voci altre entrate/uscite ad esclusione di “altre spese/interventi”. Infine, la spesa sanitaria è ricavata sommando alla voce Spesa Sanitaria del quadro tendenziale del PSB (p. 187) l’ammontare alla voce Sanità nel DPB. Nel costruire la Tav. 1 si è tenuto conto del fatto che le misure relative a stipendi e pensioni sono riportate nel DPB al netto dell’aumento delle entrate connesso al pagamento di stipendi e pensioni più elevate.

[3] Stranamente, le cifre del quadro a legislazione invariata contenute nel PSB sono pubblicate nel DPB (Tabella II.1.9) come relative al quadro “a politiche invariate” anche se, normalmente, con tale termine si intende un quadro in cui misure temporanee sono mantenute nel tempo per mantenere invariate le politiche pre-esistenti.

[4] Si noti però che la spesa sanitaria è prevista crescere già nel tendenziale di circa 4 miliardi nel 2025 mentre, nello stesso anno, i trasferimenti al SSN aumentano solo di un miliardo e mezzo. Anche in questo caso non è chiaro perché ci sia uno scarto così forte nel tendenziale delle due voci. Lo stesso problema emerge anche per il 2026.

[5] Un caveat: gli stanziamenti previsti per gli stipendi nel DPB si riferiscono solo al settore statale. Non comprendono, quindi, quelli degli enti territoriali che dovrebbero essere coperti con risorse di questi ultimi. La previsione della stima per stipendi pubblici nel triennio 2025-27 è quindi probabilmente sottostimata.

[6] Tra gli elementi di incertezza sul quadro macroeconomico va inclusa l’assenza di una spiegazione per la forte revisione del cosiddetto “aggiustamento consistenze-flussi” (la differenza tra variazione del debito e il livello del deficit) introdotta rispetto al Def dell’aprile scorso, senza la quale il debito non inizierebbe a scendere nel 2027. Vedi la nostra precedente nota “Quando diminuirà il rapporto Debito/Pil?”, 16 ottobre 2024.