A partire dalla crisi economica globale del 2008-09, il rapporto debito pubblico/Pil del Regno Unito è cresciuto enormemente, passando dal 43% nel 2007 al 101% nel 2024. La causa principale risiede negli elevati deficit primari, il cui effetto medio annuo sulla crescita del rapporto è stato di 3,7 punti percentuali di Pil. L’aumento del rapporto è stato in passato contenuto dalla crescita dell’economia, mediamente superiore al tasso di interesse medio sul debito. Ultimamente, però, l’aumento del tasso di interesse sul debito potrebbe portare in positivo il differenziale tra quest’ultimo e il tasso di crescita del Pil, rischiando di innescare, in presenza di un deficit primario persistente, una crescita tendenziale del debito pubblico britannico nei prossimi anni.

* * *

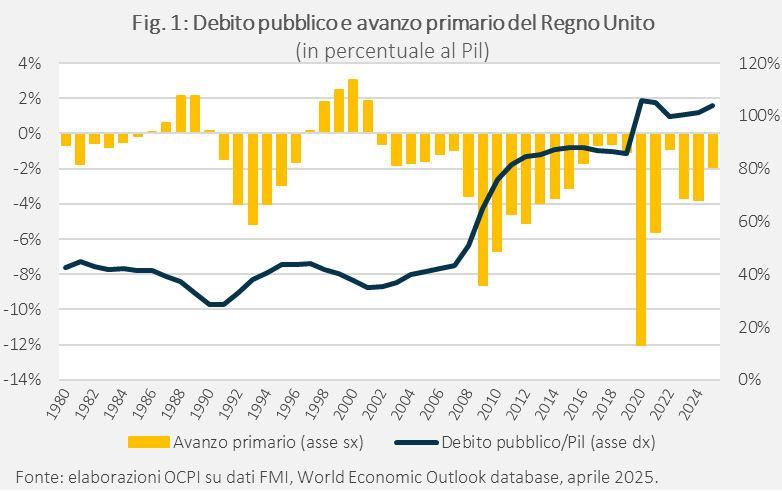

A inizio settembre, i rendimenti dei titoli di Stato britannici a lungo termine hanno toccato il livello più alto dal 1998, segno di una preoccupazione dei mercati per la sostenibilità del debito pubblico del Paese, anche per riflesso delle difficoltà politiche del governo nell’attuare i tagli di spesa necessari a rimettere in ordine i conti. Il deficit pubblico, pur calato dai massimi raggiunti durante la crisi Covid, resta elevato (5,8%).[1] Nel 2024, il debito pubblico ha raggiunto il 101% del Pil (Fig. 1), il livello più alto dal 1962 e quasi tre volte il livello del 2001. Cosa ha causato un aumento così forte e rapido?[2]

La dinamica del debito pubblico del Regno Unito

Le cause della crescita del rapporto debito pubblico/Pil del Regno Unito negli ultimi venticinque anni possono essere meglio comprese attraverso l’equazione standard che descrive la dinamica del rapporto:

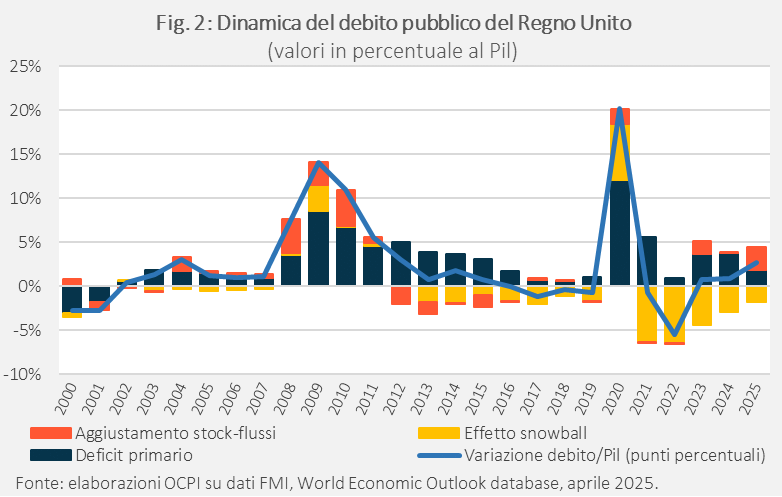

dove dt è il rapporto debito/Pil alla fine dell’anno t, pdt è il deficit primario (cioè il deficit al netto della spesa per interessi) in rapporto al Pil dell’anno t, SFAt è l’aggiustamento stock-flussi (cioè la differenza tra variazione del debito nel corso dell’anno e deficit) sempre nell’anno t e in rapporto al Pil, gt è il tasso di crescita del Pil nominale e it è il tasso di interesse medio sul debito pubblico.[3] Il termine centrale prende il nome di “effetto snowball” e implica che, se i è maggiore di g, il rapporto aumenta anche con un bilancio primario in pareggio (e SFA uguale a zero). La crescita del debito può così essere scomposta tra deficit primario, effetto snowball e aggiustamento stock-flussi (Fig. 2 e Tav. 1).

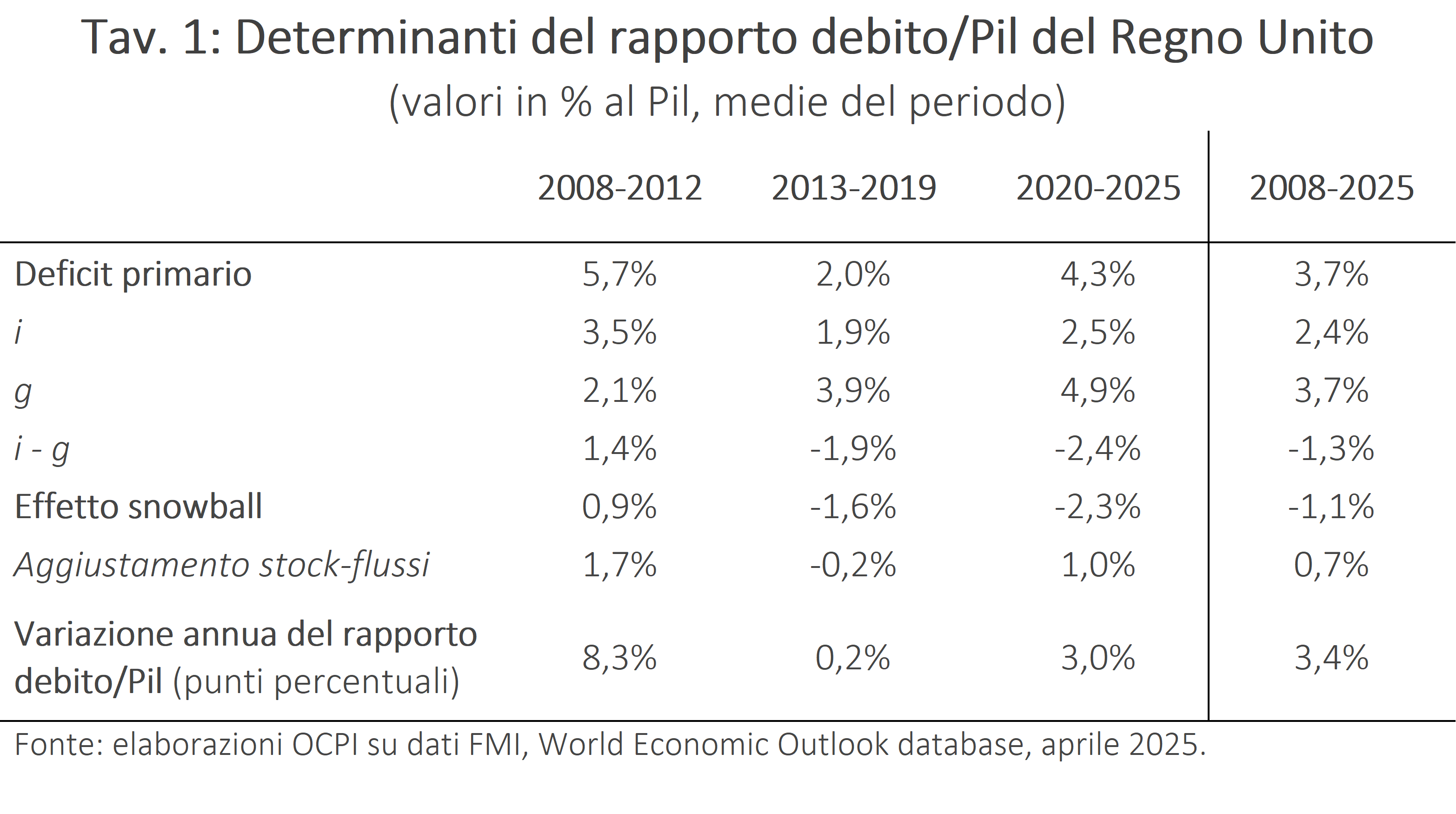

Prima della crisi economica e finanziaria globale del 2008-09, il debito era basso rispetto al Pil, poco più del 40%. Da lì inizia una crescita quasi ininterrotta. La componente principale di questa crescita, per tutto il periodo seppure con diversa intensità nei vari sottoperiodi, è il persistente deficit primario. L’effetto medio annuo dei deficit tra la fine del 2007 e il 2025 (anno per il quale sono utilizzate le previsioni del Fondo Monetario Internazionale) è di 3,7 punti percentuali di Pil (Tav. 1).

L’effetto è positivo per tutto il periodo considerato e in ogni anno, visto che il bilancio primario è in deficit dall’inizio degli anni 2000 (Figg. 1 e 2). Nel primo e nel terzo sottoperiodo identificati nella Tav. 1 la politica di bilancio è stata usata attivamente per rispondere agli shock economici della crisi economica globale del 2008-09 e del Covid (2020-21).[4]

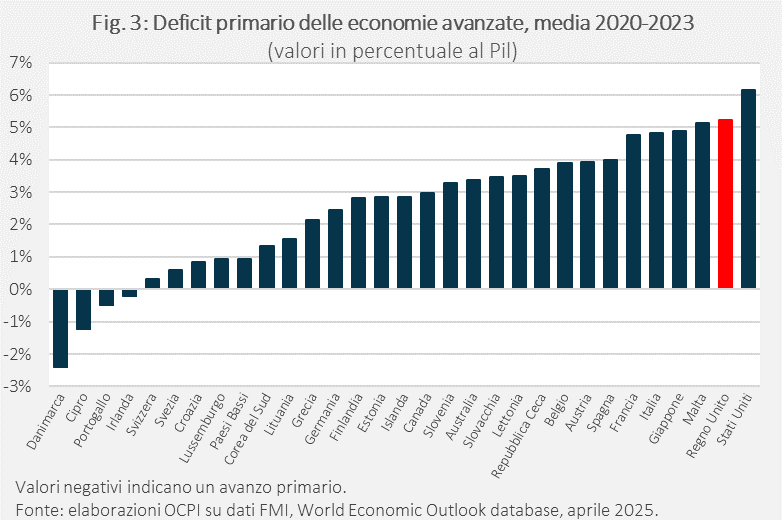

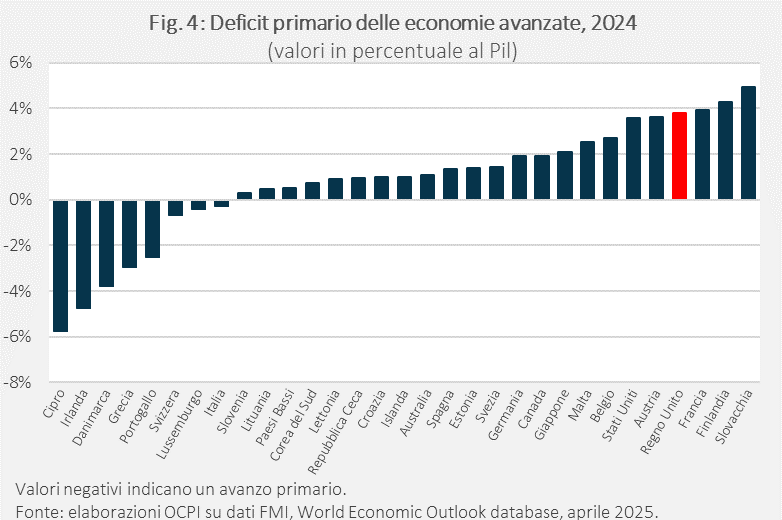

Il problema è che, anche nel secondo sottoperiodo, in assenza di shock rilevanti, il bilancio primario è rimasto in deficit, anche se per importi più modesti: non si è messo “fieno in cascina” nonostante il miglioramento delle condizioni economiche. Negli anni più recenti, il deficit primario britannico è stato il più alto tra le economie avanzate, esclusi gli Stati Uniti (Fig. 3). Anche nel 2024 il Regno Unito aveva il quarto maggior deficit primario delle economie avanzate (3,8% del Pil), superato solo da Francia, Finlandia e Slovacchia (Fig. 4).

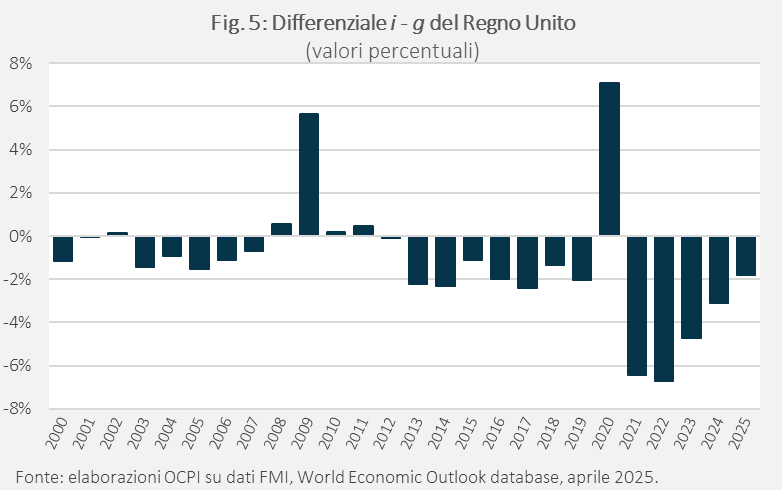

L’effetto snowball ha contenuto la crescita del debito (impatto medio -1,1%), visto che il tasso di interesse sul debito è stato quasi sempre inferiore al tasso di crescita del Pil (Fig. 5). In questo caso però l’impatto nel primo sottoperiodo (2008-12) è stato positivo (0,9%). La crisi, infatti, ha causato una forte contrazione del Pil nel 2008-2009 (in termini reali il Pil cala del 4,6% nel 2009) e il tasso di interesse ha superato il tasso di crescita dell’economia, nonostante la sua riduzione ciclica.

Nei sei anni successivi (2013-2019), la ripresa dell’economia riporta il differenziale i-g in negativo (in media -1,9%). A questo risultato contribuisce anche il basso tasso di interesse sul debito, che riflette le operazioni di acquisto di titoli sul mercato secondario (Quantitative Easing) da parte della Banca d’Inghilterra. Negli ultimi anni il differenziale i-g è diventato meno negativo, forse proprio per effetto dell’aumento del debito. Se il differenziale diventasse positivo (e il bilancio primario restasse in deficit) i conti pubblici britannici peggiorerebbero rapidamente per l’effetto cumulato del deficit primario e dell’effetto snowball.

L’aggiustamento stock-flussi ha svolto un ruolo più contenuto, aumentando però il debito nella media dell’intero periodo (0,7%). L’impatto è stato particolarmente forte nel primo sottoperiodo, a causa dei massicci interventi volti a stabilizzare il settore finanziario, tra cui il pacchetto di salvataggio per ricapitalizzare la Royal Bank of Scotland e il Lloyds Banking Group. L’aggiustamento stock-flussi è tornato nettamente positivo nell’ultimo sottoperiodo 2020-25 (1,0% in media) per i prestiti erogati al settore privato e l’acquisizione di titoli societari negli anni Covid.[5]

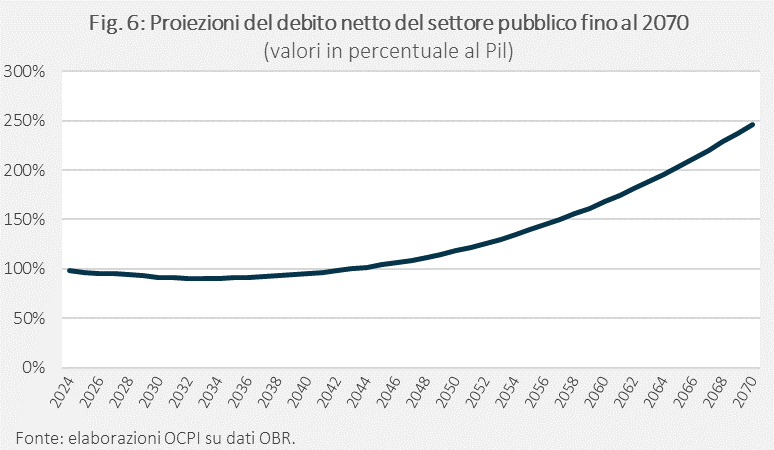

Secondo le previsioni dell’Office for Budget Responsibility (OBR), l’equivalente dell’italiano Ufficio Parlamentare di Bilancio, il saldo primario tornerà in avanzo nel 2026 e vi resterà fino al 2032, consentendo una temporanea diminuzione del rapporto debito/Pil (Fig. 6).[6] Tuttavia, nel lungo periodo l’OBR prevede una ripresa dei deficit primari per finanziare le spese legate all’invecchiamento della popolazione (sanità e pensioni).

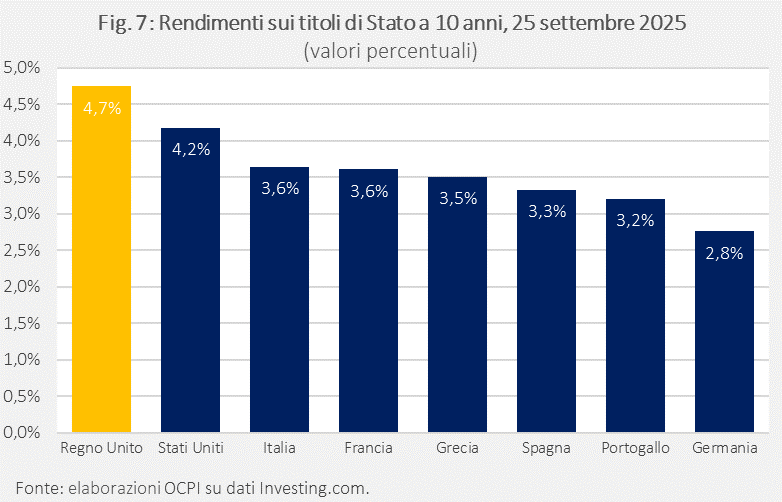

A ciò si aggiunge il progressivo aumento del tasso di interesse medio sul debito, al 2,6% nel 2025 ma in crescita nel medio periodo. Il rendimento sui titoli di Stato a scadenza decennale è già oggi al 4,7%, il più alto tra le principali economie (Fig. 7).[7] Il differenziale i-g, da valori negativi, converge così allo 0,2% nel lungo periodo. Per quanto questo sia un livello ancora basso, l’impatto sulla crescita del debito, in termini di snowball effect, è ampliato dal livello del debito stesso.

I disavanzi primari persistenti e gli interessi sul debito in crescita fanno sì che il rapporto debito/Pil del Regno Unito appaia essere, in assenza di aggiustamenti, su una traiettoria insostenibile.

[1] I dati utilizzati provengono dall’aggiornamento di aprile 2025 del World Economic Outlook dell’FMI (link). La definizione di debito pubblico è quella di debito delle amministrazioni pubbliche (“General Government” nella terminologia dell’FMI, che include il debito delle amministrazioni centrali e locali).

[2] L’approccio seguito per rispondere a questa domanda è simile a quello delle nostre precedenti analisi sullo stato dei conti pubblici di Italia (“Le cause dell’aumento del debito pubblico dal 1970 a oggi”, 19 giugno 2025), Stati Uniti (“Il crescente debito pubblico americano”, 6 maggio 2025) e Francia (“Lo spread della Francia ha raggiunto quello dell’Italia”, 11 settembre 2025).

[3] Ottenuto rapportando la spesa per interessi dell’anno t al debito pubblico alla fine dell’anno t - 1. L’aggiustamento stock-flussi include una serie di variabili che influenzano il debito a parità di deficit o viceversa, per esempio esborsi avvenuti in termini di cassa nell’anno t ma di competenza dell’anno t - 1, che nell’anno t aumentano il debito (che segue un criterio di cassa), ma non il deficit (che segue un criterio di competenza). Un altro esempio sono gli introiti da privatizzazioni, che non rientrano nel deficit ma che riducono il debito.

[4] A pesare sull’aumento del deficit primario nell’ultimo sottoperiodo è anche l’incremento del prezzo dell’energia a seguito dell’invasione russa dell’Ucraina e le conseguenti misure a supporto di famiglie e imprese. L’impatto della crisi energetica è stato particolarmente forte per il Regno Unito, la cui quota di gas naturale nel consumo energetico complessivo è del 36,6%, contro una media europea del 23,9% (vedi Office for Budget Responsibility, “Economic and Fiscal Outlook”, marzo 2023). Per questo motivo, la risposta fiscale alla crisi è stata più forte nel Regno Unito che nel resto d’Europa (5,7% del Pil del 2021, inferiore solo a Germania e Malta). Vedi A. Ari, C. Mulas-Granados, “The Energy Price Shock - Impact, Policy Responses, and Reform Options: United Kingdom”, Selected Issues Papers 2023, 048 (2023), luglio 2023.

[5] Nel 2023 l’aggiustamento stock-flussi riflette anche gli effetti di valutazione dei titoli di Stato indicizzati all’inflazione, il cui valore nominale aumenta nei periodi di alta inflazione.

[6] Vedi Office for Budget Responsibility, “Fiscal and sustainability report”, settembre 2024. Le previsioni dell’OBR riguardano il debito netto del settore pubblico. Si tratta di una definizione diversa rispetto a quella di “General Government” del FMI, che include anche le passività delle società pubbliche e della Banca d’Inghilterra ed esclude le attività finanziarie liquide. Tuttavia, la dinamica del rapporto per gli anni a venire dipende essenzialmente dai saldi relativi al General Government.

[7] Il tasso medio sul debito è attualmente tenuto basso da emissioni fatte nel corso degli ultimi due decenni (la scadenza media del debito britannico è di circa quindici anni) in periodi in cui i tassi erano molto bassi per le operazioni di Quantitative Easing della Banca d’Inghilterra.