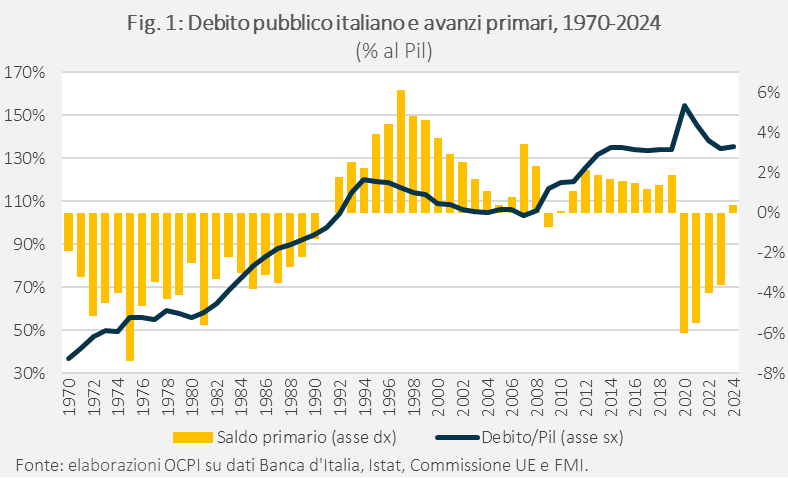

Il debito pubblico italiano in rapporto al Pil è cresciuto enormemente negli ultimi 55 anni, soprattutto negli anni ’70 e ’80 dello scorso secolo. La causa fondamentale risiede negli elevati deficit primari: dagli anni ’70 al 1981, l’effetto di questi (del 4,2% in media) sul debito è stato attenuato da un’inflazione altissima. Negli anni seguenti l’inflazione è stata combattuta aumentando i tassi d’interesse, ma i deficit primari sono rimasti alti (3% in media), e il debito/Pil è salito di 34 punti, fino al 92% del 1989. Il rapporto ha subito un ulteriore aumento nella prima metà degli anni ’90 a causa della crisi valutaria, che ha contratto il Pil, innalzato i tassi d’interesse e gonfiato il valore in lire del debito estero. Dal 120% del 1994, il debito/Pil ha iniziato a scendere, grazie agli avanzi primari e al calo degli interessi dovuto all’entrata nell’euro. Dai primi anni 2000 l’avanzo primario è stato però eroso, e il rapporto di debito si è ridotto molto lentamente. L’ancora alto livello di debito (103% nel 2007) ha aumentato l’esposizione dell’Italia alla crisi globale del 2008 e a quella del debito sovrano europeo del 2011-12. Nel periodo, il debito/Pil è aumentato di 31 punti, raggiungendo il 135%, valore rimasto pressoché stabile fino al 2019. Il picco pandemico del 154%, dovuto al deficit e al crollo del Pil, è stato recuperato grazie alla ripresa economica e all’inflazione. Il rapporto di debito è così tornato al 135% dove si trova attualmente.

* * *

Il debito pubblico italiano in rapporto al Pil è cresciuto enormemente negli ultimi 55 anni, passando dal 37% del 1970 al 135% del 2024 (Fig.1).[1] Questa nota ripercorre questo aumento e le sue cause.[2]

La dinamica del debito pubblico

I principali determinanti dell’aumento del rapporto tra debito e Pil sono evidenziati dall’equazione standard che ne descrive la dinamica:

Dove:

- dt è il rapporto debito/Pil alla fine dell’anno t;

- pd è il deficit primario (ossia la differenza tra spesa pubblica al netto degli interessi e entrate) in rapporto al Pil dell’anno t (per semplicità, per questa e le voci seguenti omettiamo il suffisso t);

- SFA è l’aggiustamento stock-flussi (ossia la differenza tra variazione del debito e deficit totale), sempre in rapporto al Pil, dell’anno t;[3]

- i è il tasso di interesse medio sul debito pubblico, ottenuto rapportando la spesa per interessi nell’anno t con lo stock di debito alla fine dell’anno precedente;

- g è il tasso di crescita del Pil nominale dell’anno t;

- ∆ indica la variazione rispetto all’anno precedente;

Il termine centrale, il cosiddetto effetto snowball, misura quanto il rapporto viene impattato da fattori non controllati direttamente dal governo, ossia il tasso di interesse sul debito e il tasso di crescita dell’economia.

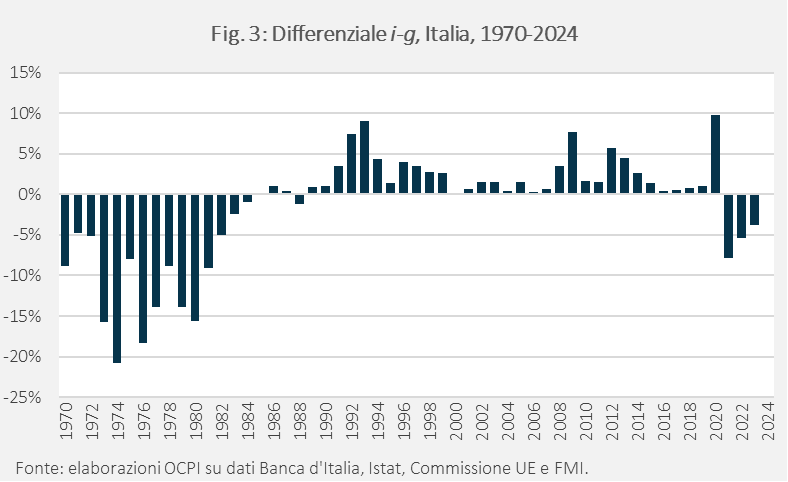

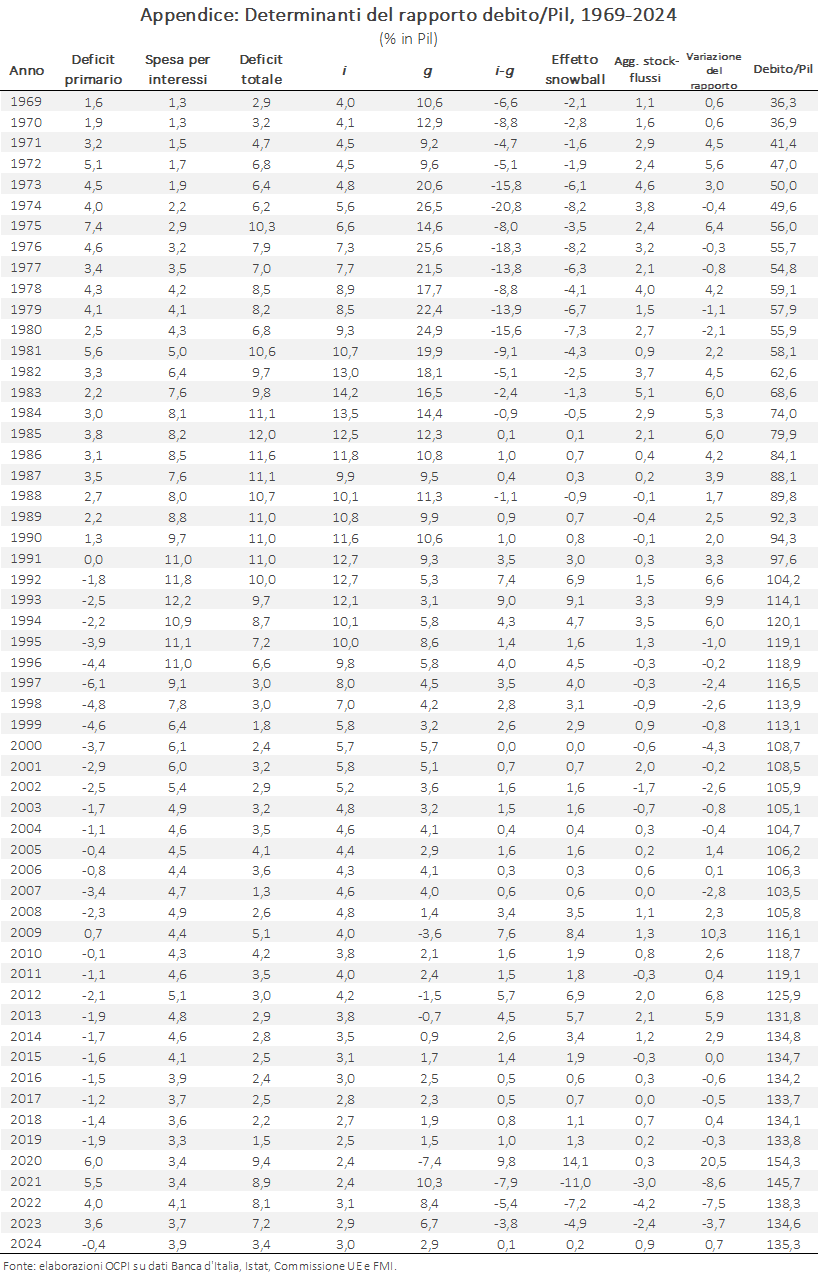

La formula precedente implica che, se il tasso di interesse medio sul debito (i) supera il tasso di crescita del Pil nominale (g), il rapporto debito/Pil cresce anche con un bilancio primario in pareggio, perché il debito (a causa degli interessi) cresce più velocemente del Pil. Invece, se la crescita supera il tasso d’interesse, tenendo il bilancio primario in pareggio, il Pil cresce più del debito e il rapporto diminuisce. Maggiore è il rapporto debito/Pil di partenza, più la differenza i-g è importante. In appendice è presente la tabella con tutte le variabili dell’equazione dal 1969 a oggi.

Il rapporto debito/Pil (da qui in avanti “il rapporto” o “il debito”) è rimasto pressoché stabile dal secondo dopoguerra fino a fine anni ’60; successivamente, è tendenzialmente cresciuto, anche se non continuamente.

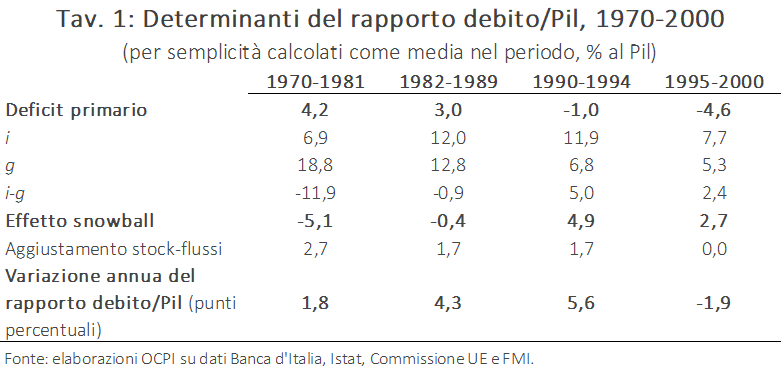

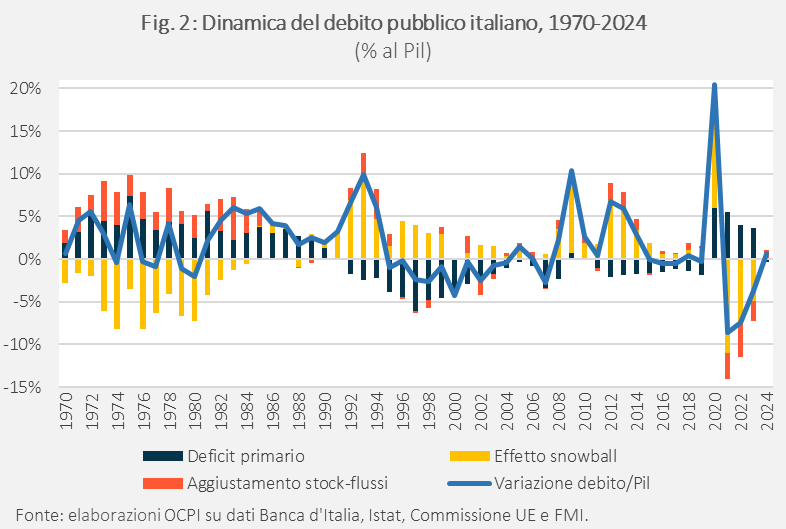

La prima fase va dal 1970 al 1981, quando il rapporto salì dal 36% del 1969 al 58% del 1981. L’aumento fu dovuto agli elevati deficit primari (4,2% del Pil in media nel periodo, Tav.1) e all’aggiustamento stock-flussi, spesso consistente (Fig.2).[4]

Negli anni ’70, la crescita del rapporto fu attenuata dal fatto che il tasso di crescita superava di molto il tasso d’interesse pagato sul debito (Fig.3). Tuttavia, la differenza non era dovuta a una forte crescita reale dell’Italia, ma al mancato contrasto dello shock inflazionistico globale di inizio anni ’70. La politica monetaria della Banca d’Italia era subordinata al deficit di bilancio pubblico, che essa finanziava anche acquistando i titoli di Stato rimasti invenduti alle aste. Il tasso d’interesse pagato sul debito quindi non seguiva l’inflazione, ma era tenuto artificialmente basso dalla Banca d’Italia, mentre il Pil nominale cresceva, gonfiato dall’inflazione. L’Italia poté così fare forti deficit primari senza un pieno effetto sull’ aumento del rapporto, ma il costo per la collettività fu un’inflazione media del 15% tra il 1970 e il 1981. In altri termini, la crescita del debito fu contenuta da una tassa occulta (l’erosione del debito in circolazione dovuto all’inflazione).[5]

Negli anni ‘80 furono messe in atto forti misure di contrasto all’inflazione, sulla scia degli altri Paesi avanzati. Tra queste rientra il “divorzio” tra la Banca d’Italia e il Ministero del Tesoro, avvenuto nel 1981: con uno scambio di lettere, il Governatore Ciampi e il Ministro Andreatta decisero di interrompere l’acquisto da parte della banca centrale dei titoli di Stato rimasti invenduti.[6]

Negli anni ‘80 quindi i tassi d’interesse aumentarono, con l’effetto di diminuire l’inflazione (che passò dal 19% del 1981 al 6,4% nel 1989) e la crescita del Pil, sia reale che nominale. La differenza i-g si azzerò nel 1985, rimanendo attorno allo zero nel lustro successivo (Fig.3). I deficit primari continuarono ad essere molto alti (3% in media dal 1982 al 1989), e il debito esplose, salendo fino al 92% nel 1989, un aumento di 34 punti percentuali in 8 anni.

Il quinquennio successivo (1990-94) è quello in cui si osserva il maggior aumento medio annuale del rapporto (5,6%): il rapporto salì dal 92% del 1989 al 120% nel 1994, nonostante il miglioramento dell’avanzo primario. In questo periodo l’Italia subì la crisi del Sistema Monetario Europeo (SME), all’interno del quale fu necessario svalutare alcune monete (tra cui la lira). Le conseguenze furono l’aumento dei tassi di interesse, il calo del Pil (i-g sfiorò il 13%) e un aggiustamento stock-flussi positivo (la svalutazione della lira aumentò il valore del debito in valuta estera, che valeva circa l’8% del Pil in quegli anni).

I benefici degli avanzi primari, conseguiti anche per rientrare nei parametri di Maastricht, si manifestarono però chiaramente del periodo seguente, quando la politica di bilancio fu molto più attenta.[7] Nella seconda parte del decennio il rapporto iniziò a diminuire, interamente grazie agli alti avanzi primari (4,6% in media nel 1995-2000). Il rapporto i-g, pur restando positivo, si ridusse rispetto ai massimi del periodo 1990-94, principalmente grazie alla diminuzione dei tassi d’interesse pagati sul debito, vista la rigorosità delle politiche di bilancio e l’intenzione di entrare nell’euro, e alla ripresa della crescita.

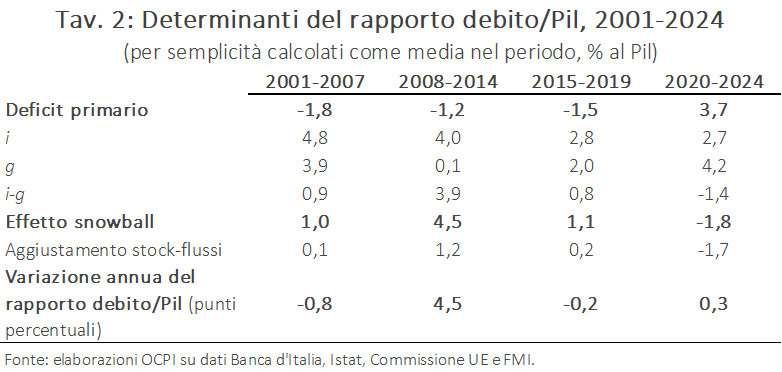

Una volta consolidata l’entrata nella moneta unica, i governi mantennero gli avanzi primari, ma in misura ridotta (1,8% in media nel 2001-2007, Tav.2): il debito continuò a calare, fino al 103% del Pil nel 2007, ma più lentamente rispetto agli anni precedenti. L’avanzo primario medio rimase positivo, ma si azzerò in pochi anni, passando dal 2,9% nel 2001 allo 0,4% nel 2005, durante i Governi Berlusconi II e III, con una parziale risalita al 3,4% nel 2007, con il governo Prodi.

Dal 2008 al 2014 il debito esplose raggiungendo il 135%, un aumento di 31 punti percentuali in 7 anni. La crisi finanziaria globale causò una forte contrazione del tasso di crescita, negativo in termini reali, specialmente nel 2009. Nonostante un leggero miglioramento del tasso d’interesse pagato sul debito, dovuto al drastico taglio dei tassi di policy da parte della BCE, nel 2008-2009 la differenza i-g esplose e il rapporto salì complessivamente di 13 punti percentuali.

Il tutto avvenne in presenza di un avanzo primario nel 2008 (2,3%) e un leggero deficit primario (0,7%) nel 2009: a causa dell’alto livello di debito, l’Italia non poté permettersi una risposta di bilancio aggressiva alla crisi. Questa fece quindi emergere l’importanza di avere un basso livello di debito: forse, se i governi dei primi anni 2000 si fossero impegnati a ridurre il debito come fatto negli anni ’90, l’Italia, con un debito più basso, avrebbe subito meno pressione dai mercati, soffrendo meno sia la crisi del 2008 che, soprattutto, quella seguente.

Nei due anni successivi il rapporto aumentò più lentamente (3 p.p.), vista la parziale ripresa della crescita, ma in quel periodo, sulla scia della crisi greca, la fiducia dei mercati verso i Paesi dell’euro ad alto debito, tra cui l’Italia, crollò: lo spread con i titoli tedeschi sfiorò i 600 punti base nel novembre 2011, portando alle dimissioni del governo Berlusconi IV e al subentro del governo guidato da Monti, il cui compito era proprio quello di ridare credibilità all’Italia, risanando i conti pubblici e riformando l’economia.

Nel 2012 il tasso d’interesse sul debito aumentò, e anche a causa della stretta di bilancio, in assenza di un calo dello spread, l’economia entrò di nuovo in recessione. La differenza i-g peggiorò fortemente, e nonostante un avanzo primario del 2,1% il debito aumentò dal 119% al 126% in un solo anno. Pur avendo un effetto negativo sul Pil, la politica di bilancio restrittiva era l’unica alternativa praticabile alla ristrutturazione del debito, che certo avrebbe avuto conseguenze ben peggiori. Dei due mali, fu scelto il male minore. Pesò anche il ritardo con cui la Germania e altri Paesi acconsentirono al “whatever it takes” di Draghi, che arrivò solo nel luglio 2012 e fu decisivo per far scendere lo spread e compensare la necessaria restrizione di bilancio.[8]

Servì comunque tempo perché la svolta avesse un impatto su tassi di interesse e Pil: il rapporto salì di altri 6 punti nel 2013 e 3 nel 2014, arrivando al 135%.

Dal 2015, visto che i tassi di policy erano ormai a zero e che diversi Paesi dell’Eurozona non avevano spazio di bilancio, per stimolare l’economia la BCE iniziò ad acquistare titoli sul mercato secondario (attraverso il Quantitative Easing), con l’effetto di abbassare il tasso d’interesse sul debito. L’effetto snowball quindi migliorò, ma rimase sfavorevole a causa del lento aumento del Pil. Gli avanzi primari, in media dell’1,5%, furono necessari per mantenere stabile il rapporto, che altrimenti sarebbe ulteriormente salito.

Veniamo a tempi più recenti. Nel 2020, con la caduta del Pil e il contemporaneo deficit il rapporto è aumentato di 20 punti percentuali in un solo anno, arrivando al 154%. Negli anni seguenti, nonostante gli alti deficit, il debito è tornato circa al livello pre-pandemico del 135% nel 2023, sia per la ripresa del Pil abbinata all’inflazione, sia per un favorevole aggiustamento stock-flussi: la spesa dovuta al Superbonus 110% e agli altri bonus edilizi è stata inclusa nel deficit, prima che i crediti venissero erogati. L’effetto di questi ultimi sul debito è stato quindi rimandato agli anni seguenti, quando lo Stato, per erogarli, si dovrà finanziare emettendo nuovo debito.

Nel 2024, il bilancio ha registrato un avanzo primario dello 0,4%. Nonostante questo, il rapporto è tornato ad aumentare, salendo di 0,7 punti percentuali e stabilizzandosi al 135,3%. Unitamente al calo dell’inflazione, che ha fatto tornare leggermente positivo il differenziale i-g (0,13%), l’aumento è dovuto proprio all’aggiustamento stock-flussi (0,94%), che sta iniziando a registrare l’impatto del Superbonus.

Secondo le previsioni del Documento di Finanza Pubblica dello scorso aprile, a legislazione vigente il debito dovrebbe salire ancora, fino al 137,6% del 2026, principalmente a causa del sopracitato effetto di cassa del Superbonus. Inoltre, la leggera crescita dell’avanzo primario dovrebbe essere parzialmente compensata da un effetto snowball sfavorevole. L’impatto del Superbonus dovrebbe esaurirsi nel 2027, quando il rapporto è previsto scendere al 137,4%, un valore comunque più alto sia rispetto al dato del 2024 che alla previsione per l’anno in corso (136,6%).[9]

Appendice

[1] I dati mostrati sono scaricabili direttamente dal nostro sito, a questo link. Fonti e metodologie utilizzate sono descritte nella nostra nota “Serie storiche di finanza pubblica dal 1861: un aggiornamento”, 21 marzo 2025.

[2] Per “debito pubblico” ci riferiamo al debito delle amministrazioni pubbliche (in inglese “general government”), che comprende le amministrazioni e gli enti centrali, le amministrazioni e gli enti locali (regioni, province, comuni ecc.), e gli enti previdenziali (INPS, INAIL e altri). Si tratta della definizione valida ai fini del Patto di Stabilità e Crescita.

[3] Per motivi contabili e finanziari, solitamente la variazione dello stock di debito non coincide con il flusso del deficit: il residuo prende, appunto, il nome di aggiustamento stock-flussi. Questo può includere varie poste: per esempio, esborsi avvenuti nell’anno t ma di competenza dell’anno t-1, che nell’anno t aumentano il debito (che segue un criterio di cassa), ma non il deficit (che segue un criterio di competenza). Un altro esempio sono gli introiti da privatizzazioni, che non rientrano nel deficit ma possono essere usati per diminuire il debito.

[4] Gli alti valori dell’aggiustamento stock-flussi durante gli anni ’70 e ’80 sono riconducibili al fatto che lo Stato emetteva titoli per ripagare i debiti pregressi di regioni, province, comuni e ospedali. La parte commerciale di questi debiti non era stata contabilizzata, per definizione, nel debito pubblico, ma è emersa quando lo Stato ha contratto dei prestiti per ripagarli.

[5] Se tale tassa fosse contabilizzata, il deficit primario sarebbe stato corrispondentemente inferiore a quello indicato nel testo. L’inflazione negli anni ’70 era tenuta alta da diverse cause, compreso lo shock petrolifero del 1973-74, ma risultava più elevata in Paesi come l’Italia, che accomodarono quello e altri shock stampando moneta.

[6] Il divorzio fu più formale che pratico: le decisioni sui tassi d’interesse rimasero in capo al Tesoro, che però le delegò volontariamente alla Banca d’Italia. Inoltre, il finanziamento della Banca d’Italia al Tesoro italiano continuò attraverso la possibilità di utilizzare scoperti sul conto corrente di tesoreria per finanziare una parte della spesa pubblica. Al divorzio fu però data molta enfasi, con l’obiettivo di aumentare la credibilità della banca centrale e ancorare le aspettative d’inflazione. Per approfondire, vedi la nostra precedente nota “Il divorzio tra Banca d'Italia e Tesoro: teorie sovraniste e realtà”, 25 novembre 2018.

[7] Per essere ammessi nell’euro, era necessario, entro il 1997, avere un debito pubblico inferiore al 60% del Pil oppure convergente a un ritmo soddisfacente verso tale soglia, oltre a un deficit totale inferiore al 3% del Pil.

[8] Il “whatever it takes” per preservare l’euro venne nei fatti sostenuto con l’annuncio di uno strumento di acquisto potenzialmente illimitato di titoli dei Paesi in difficoltà (Outright Monetary Transactions), anche se di fatto non fu mai utilizzato: il solo annuncio fu sufficiente per calmare i mercati.

[9] Vedi Documento di Finanza Pubblica 2025, sezione I, pagg. 52-55, 12 aprile 2025.