Dal 53% del Pil nel 2001, il debito pubblico degli Stati Uniti ha raggiunto nel 2024 il 121%, il livello più alto dall’inizio del XX secolo, escludendo il 2020. Sono stati i continui ed elevati deficit primari a far crescere il debito, nonostante l’effetto della crescita del Pil superasse il peso degli interessi. Secondo le previsioni a legislazione vigente del Congressional Budget Office, il debito/Pil crescerà gradualmente fino al 179% del 2055, sia per le maggiori spese per pensioni e sanità che per l’aumento della spesa per interessi. Inoltre, i tagli alle tasse introdotti nel 2017, in scadenza a fine anno, potrebbero essere rinnovati, riducendo le entrate e peggiorando la traiettoria. Nonostante l’alto livello, il debito è considerato sostenibile perché il dollaro è la valuta di riserva mondiale. Tuttavia, non è detto che il dollaro mantenga questo status nel lungo periodo: un debito pubblico crescente deve preoccupare anche gli Stati Uniti.

* * *

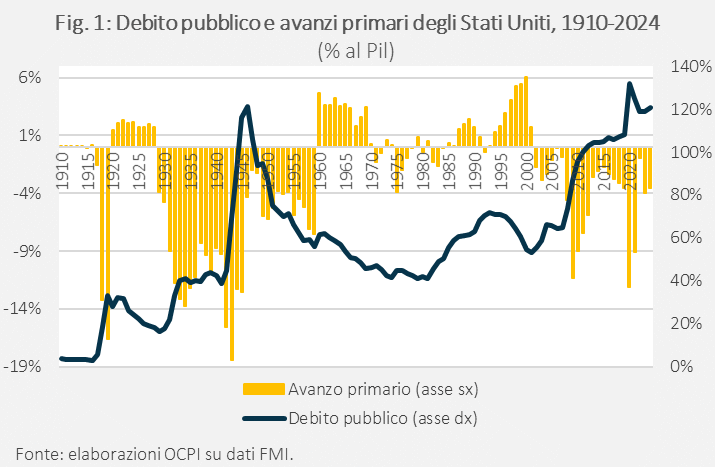

Nel 2024, il debito pubblico degli Stati Uniti ha raggiunto, secondo il Fondo Monetario Internazionale (FMI), il 121% del Pil.[1] Tolto il 2020, quando il rapporto è esploso al 132% per la forte contrazione del Pil, si tratta del livello più alto dall’inizio del XX secolo, a pari merito con quello del 1946, raggiunto al termine della Seconda guerra mondiale (Fig.1). Nel 2001, il debito era al 53,3% del Pil, meno della metà di oggi. Come sono arrivati gli USA a un debito pubblico così alto, e perché questo aumenterà nel futuro?

La dinamica del debito pubblico USA

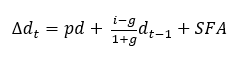

Possiamo identificare le cause dell’aumento del rapporto tra debito e Pil utilizzando l’equazione standard che ne descrive la dinamica:

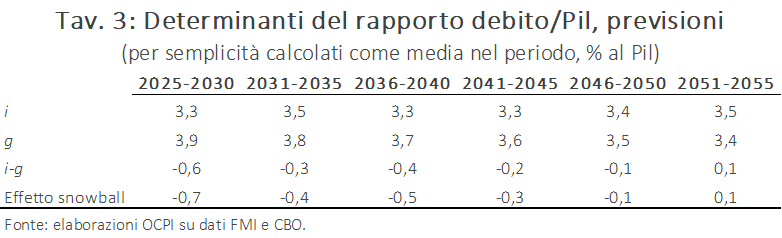

dove dt è il rapporto debito/Pil dell’anno t, pd è il deficit primario in rapporto al Pil, SFA è l’aggiustamento stock-flussi (ossia la differenza tra variazione del debito e deficit), sempre in rapporto al Pil.[2] i è il tasso di interesse medio sul debito pubblico, ottenuto rapportando la spesa per interessi nell’anno t con lo stock di debito alla fine dell’anno precedente, g è il tasso di crescita del Pil nominale e ∆ indica la variazione rispetto all’anno precedente. Il termine centrale, il cosiddetto “effetto snowball”, misura quanto il rapporto viene impattato da fattori non controllati direttamente dal governo, ossia il tasso di interesse sul debito e il tasso di crescita dell’economia.[3]

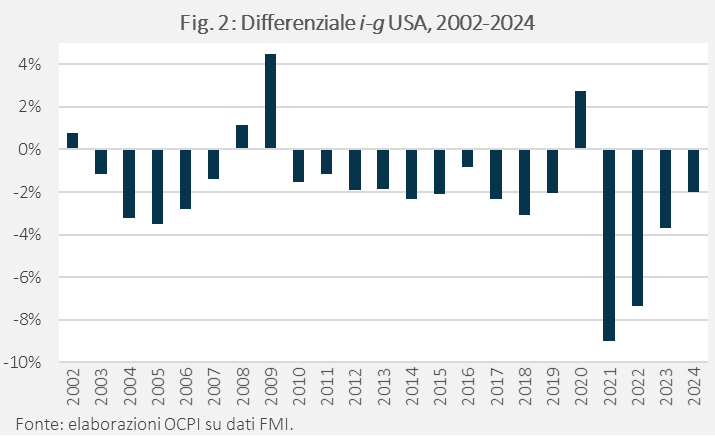

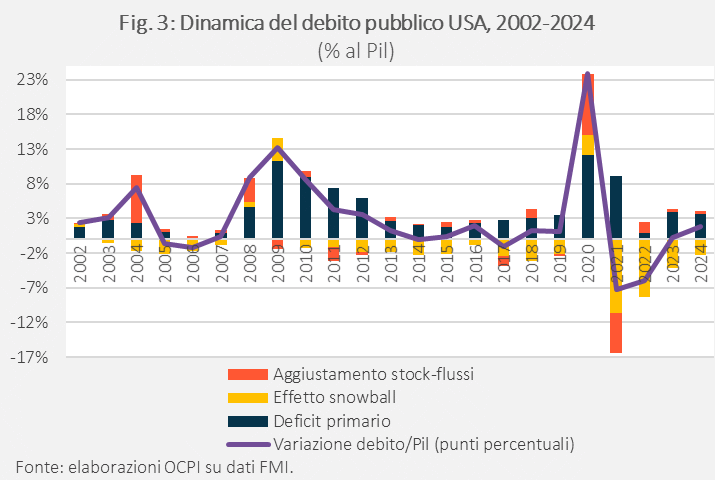

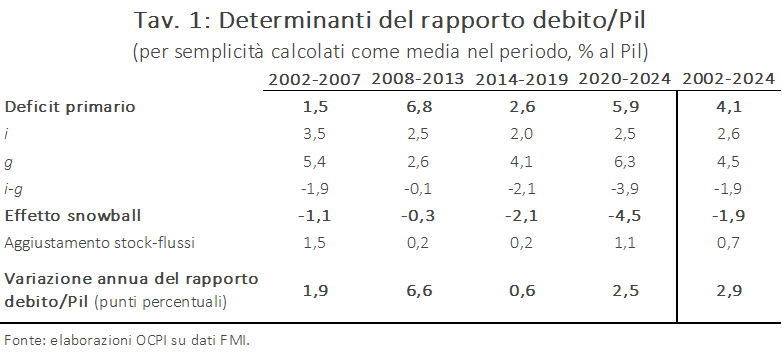

Questa scomposizione evidenzia che la crescita del rapporto debito/Pil è stata determinata dal persistente deficit primario: dal 2002 al 2024 i deficit primari sono stati in media del 4,1% (contro un avanzo primario medio dell’1,4% nel periodo 1960-2001). L’effetto snowball ha invece contenuto la crescita annua del rapporto, in media, dell’1,9% del Pil, come conseguenza di un differenziale i-g quasi costantemente negativo (Fig.2). L’aggiustamento stock flussi ha contribuito in misura più contenuta, ma in media positiva.

Gli aumenti maggiori del rapporto debito/Pil si sono verificati durante e poco dopo la crisi del 2008 (Fig.3), quando i deficit sono stati molto alti e la crescita nominale bassa. Nel 2020 il rapporto è esploso più che nella crisi precedente, ma la ripresa economica degli anni successivi (aiutata dall’inflazione) ha attenuato l’aumento (Tav.1).

Le previsioni

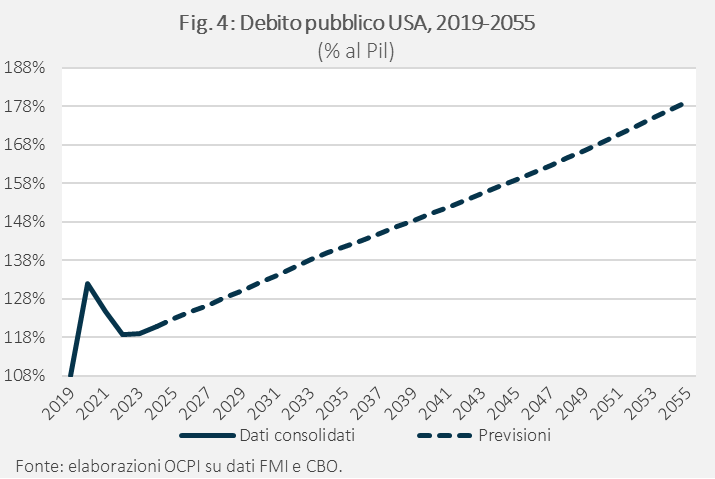

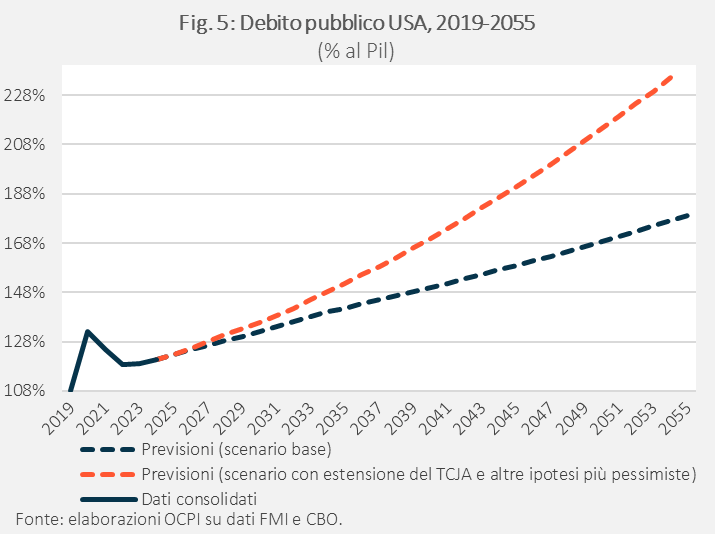

Secondo le previsioni dell’ufficio parlamentare di bilancio USA (Congressional Budget Office, CBO), il debito arriverà al 132% del Pil nel 2030 e salirà gradualmente fino al 179% nel 2055 (Fig.4).[4] Di seguito riportiamo le ipotesi alla base delle previsioni, che considerano la legislazione vigente al 6 gennaio 2025, senza l’impatto dei dazi. Dato che si tratta di previsioni di lungo termine, il grado di incertezza è molto alto.

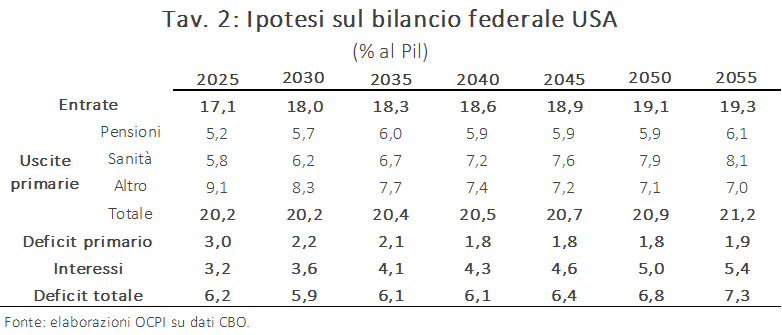

Il tasso di crescita reale del Pil è previsto scendere dal 2,1% del 2025 all’1,8% del 2030, per poi arrivare gradualmente all’1,4% annuo del 2055. Dato che viene ipotizzata un’inflazione costante al 2%, anche la crescita nominale diminuisce. La crescita reale stimata è più bassa rispetto a quella del trentennio precedente (2,5%) perché diminuiscono forza lavoro e produttività: la prima perché la popolazione cresce poco, e la quota di persone anziane aumenta;[5] la seconda per lo spiazzamento degli investimenti privati causato dal maggior debito (senza debito, i risparmi verrebbero investiti in capitale produttivo) e per una minore produttività totale dei fattori.

Sul bilancio federale, viene ipotizzato un forte aumento delle uscite c.d. “obbligatorie” (che avvengono automaticamente per via di leggi permanenti), soprattutto quelle pensionistiche e sanitarie (Tav.2): la crescita delle prime si concentra nel prossimo decennio, quando la generazione del baby boom andrà in pensione, ed è dovuta interamente all’invecchiamento della popolazione; quella delle seconde è causata per metà dall’invecchiamento e per metà dall’aumento del costo medio delle cure.[6] Le altre uscite obbligatorie (come sussidi di disoccupazione e crediti d’imposta per le famiglie a basso reddito) sono previste diminuire perché indicizzate all’inflazione, che cresce meno del Pil. Le spese “discrezionali” (che vengono decise ogni anno nella legge di bilancio) scendono di un punto di Pil nel prossimo decennio, per poi stabilizzarsi.[7] Complessivamente, le uscite primarie aumentano di un punto di Pil dal 2025 a fine periodo.

Le entrate dovrebbero crescere di circa un punto percentuale nei prossimi due anni, per la scadenza a fine 2025 delle agevolazioni fiscali del “Tax Cuts and Jobs Act” (TCJA) del 2017. Tuttavia, l’amministrazione Trump, con la maggioranza in Congresso, potrebbe estenderle: l’incremento di gettito nel breve-medio termine è quindi molto incerto.[8] L’ulteriore aumento negli anni successivi avviene principalmente perché i redditi crescono, finendo in scaglioni d’imposta più alti.[9]

L’aumento delle entrate compenserebbe le maggiori uscite primarie, riducendo il deficit primario dal 3% all’1,9%. A pesare sull’aumento del debito è però la spesa per interessi, che sale di quasi un punto percentuale nei prossimi dieci anni e di 1,3 nel successivo ventennio, portando il deficit totale di fine periodo al 7,3%. Tre quarti dell’aumento sono dovuti alla crescita del debito (a parità di tasso, se ho più debito pago più interessi), il resto al maggior tasso d’interesse medio sul debito (a parità di altre circostanze, il tasso di interesse tende a crescere insieme al volume di debito pubblico).[10] Sia per la crescita in diminuzione, sia per l’aumento del tasso, la differenza i-g diminuisce nel tempo: questo significa che l’effetto snowball contiene sempre meno la crescita del debito/Pil (Tav.3).

Ricapitolando, il bilancio primario dovrebbe migliorare (pur restando sempre negativo) grazie a un incerto incremento delle entrate, a fronte di maggiori uscite dovute a fattori demografici difficilmente evitabili. La spesa per interessi sarà però sempre di più: se nel 2025 è prevista essere circa pari al deficit primario, nel 2055 dovrebbe ammontare a quasi il triplo.

Il CBO ha calcolato uno scenario alternativo, dove i tagli del TCJA vengono resi permanenti (con conseguenti minori entrate): il debito/Pil esploderebbe, raggiungendo il 170% nel 2040 e arrivando al 235% a fine periodo (Fig.5).[11]

Il privilegio esorbitante

Nonostante un livello di debito/Pil tra i più alti al mondo, i titoli statunitensi sono considerati a basso rischio, come indicato anche dal FMI nella sua analisi annuale.[12] Il motivo è che il dollaro è la valuta di riserva mondiale e le banche centrali detengono una buona parte delle loro riserve in titoli americani, che sono altamente liquidi e possono fornire una fonte di valuta: gran parte delle transazioni globali avviene in dollari. Questo garantisce una domanda strutturale per i titoli di Stato americani, rendendo basso il rischio che il Tesoro non riesca a finanziarsi e il relativo tasso di interesse.[13] Tuttavia, non è detto che il dollaro mantenga questo status nel lungo periodo: un debito pubblico crescente deve preoccupare anche gli Stati Uniti.[14]

[1] Vedi FMI, Fiscal Monitor, aprile 2025. Più precisamente, si tratta del debito delle amministrazioni pubbliche (“general government” nella definizione del Fondo Monetario Internazionale), inclusivo del debito federale, di quello degli Stati e di quello degli enti locali, al netto del debito intra-governativo. È la stessa definizione coperta dalle regole europee sui conti pubblici. Il debito federale alla stessa data era pari al 98% del Pil.

[2] Per motivi contabili e finanziari, solitamente la variazione dello stock di debito non coincide con il flusso del deficit: il residuo prende, appunto, il nome di aggiustamento stock-flussi.

[3] Se il tasso di interesse medio sul debito (i) supera il tasso di crescita del Pil nominale (g), il rapporto debito/Pil cresce anche con un bilancio primario in pareggio, perché il debito (a causa degli interessi) cresce più del Pil. Se la crescita supera il tasso d’interesse, tenendo il bilancio primario in pareggio il Pil cresce più del debito e il rapporto diminuisce. Più è grande il rapporto debito/Pil di partenza, più la differenza i-g è importante.

[4] Vedi Congressional Budget Office, "The Long-Term Budget Outlook: 2025 to 2055", 27 marzo 2025. Le previsioni del CBO riguardano il debito federale, ma il dato da noi riportato si riferisce al general government. Per ottenerlo, a partire dal debito/Pil FMI del 2024 è stata applicata la variazione in punti percentuali del debito federale/Pil stimato dal CBO. Un’altra differenza è che le previsioni del CBO si riferiscono all’anno fiscale (dal 1 ottobre al 30 settembre), quelle del FMI all’anno di calendario. Dato che nel lungo periodo le differenze sono minime, questa differenza è stata ignorata.

[5] Dal 2033, i decessi supereranno le nascite e la popolazione crescerà solo grazie all’immigrazione.

[6] La maggior parte delle spese sanitarie è dovuta al programma Medicare, che fornisce assicurazione sanitaria pubblica principalmente a persone over 65.

[7] Il 5,1% di spese discrezionali ipotizzato dal 2038 in poi sarebbe il livello più basso dal 1962.

[8] Vedi "Will Trump and Congress Extend TCJA Tax Cuts?", Bloomberg, 20 febbraio 2025.

[9] Gli scaglioni sono indicizzati all’inflazione, ma come detto viene assunto che il Pil, e quindi il reddito, cresca più dell’inflazione.

[10] Per ottenere il tasso d’interesse medio sul debito “general government”, dal 2025 è stata applicata al tasso d’interesse medio ricavato dai dati FMI la variazione in punti percentuali del tasso medio sul debito federale nelle previsioni del CBO.

[11] Vedi CBO, "Projections of Deficits and Debt Under Alternative Scenarios for the Budget and Interest Rates", 21 marzo 2025. Lo scenario alternativo si basa sulle previsioni effettuate a marzo 2024, che erano più pessimiste per via di minori entrate e maggiori spese. Allo scenario base di quest’anno è stata applicata, dal 2026 in poi, la variazione in punti percentuali del debito federale/Pil dello scenario alternativo.

[12] Vedi FMI, Article IV consultation for the United States, Country Report n.232, 18 luglio 2024.

[13] Secondo un recente lavoro, il minore tasso d'interesse sul debito derivante dallo status di valuta di riserva del dollaro fa sì che il massimo livello di debito/Pil considerato sostenibile sia più alto di 18 punti percentuali rispetto a un'economia senza privilegio. Considerando anche il reddito da signoraggio (relativo alla domanda di dollari da operatori internazionali), il vantaggio sale a 22 punti. Vedi Choi J., Dang D., Rishabh K., Perez D., "Exorbitant privilege and the sustainability of US public debt", VoxEU.org, 26 agosto 2024.

[14] Per un approfondimento sul ruolo del privilegio nella sostenibilità del debito USA, vedi la nostra precedente nota "L’ascesa del debito USA, sostenibile ma non senza rischi", 3 ottobre 2024. Per una discussione su possibili cambiamenti nello status di valuta di riserva del dollaro, vedi Monacelli T., "Il Liberation Day e le conseguenze sul dollaro", lavoce.info, 11 aprile 2025 e Jiang Z., Krishnamurthy A., Lustig H., Richmond R., Xu C., "Dollar Upheaval: This Time is Different", 23 aprile 2025