Secondo il FMI il governo italiano dovrebbe anticipare l’aggiustamento di bilancio ed essere più ambizioso, nonché pensare anche a riforme di bilancio strutturali e favorevoli alla crescita, che non sono previste nella bozza di bilancio 2024.[1] Per un Paese come l’Italia, con il suo elevato debito pubblico, si tratta di suggerimenti quasi ovvi. E tuttavia il rapporto deficit/Pil aumenta invece di diminuire. Se si astrae dal periodo 2020-2023, in cui aumenti del deficit erano giustificati dai sussidi necessari a far fronte alla pandemia prima e allo shock energetico poi, il deficit/Pil previsto dal governo per il 2024 è maggiore di quello del 2019 e degli anni precedenti, nonostante già oggi il Pil dell’Italia sia superiore a quello del 2019. Il fatto è che vi sono tendenze strutturali all’aumento della spesa che peseranno per molto tempo sui conti pubblici. Riguardano le pensioni, la domanda di servizi sanitari, l’accresciuta sensibilità verso i temi delle diseguaglianze, della povertà e del lavoro povero (ragione prima, quest’ultima, dei provvedimenti sul cuneo fiscale e della conseguente manovra in deficit per il 2024), i nuovi orientamenti delle politiche industriali (per le più svariate esigenze: autonomia strategica, transizione energetica, difesa e sicurezza ecc.), la domanda di investimenti pubblici e l’aumento dei tassi di interesse. In queste condizioni, non è possibile promettere riduzioni della pressione fiscale se non dopo che il combinato disposto di disciplina di bilancio e piena realizzazione degli investimenti e delle riforme previsti dal PNRR (in primis la riduzione del tax gap e la revisione della spesa) avranno dato risultati concreti in termini di maggiore crescita e minore rapporto debito/Pil.

Dopo gli straordinari shock che hanno colpito l’economia negli ultimi anni (Covid e inflazione), il Pil reale dell’Italia già nel 2022 era più alto che nel 2019. Nel 2023, se si rivelerà corretta la previsione del governo (crescita nel 2024 allo 0,8 per cento), il Pil supererà il livello del 2019 del 3,1 per cento. Mal che vada, l’aumento sarà del 3 o del 2,8 per cento. Ci si potrebbe aspettare che il deficit del 2023 o comunque del 2024 sia più basso di quello del 2019, perché è più alto il Pil – e dunque il gettito fiscale – e perché sono in larga parte venute meno le ragioni degli alti deficit degli anni passati: la necessità di sostenere imprese e famiglie per far fronte alla pandemia e ai rincari dell’energia.

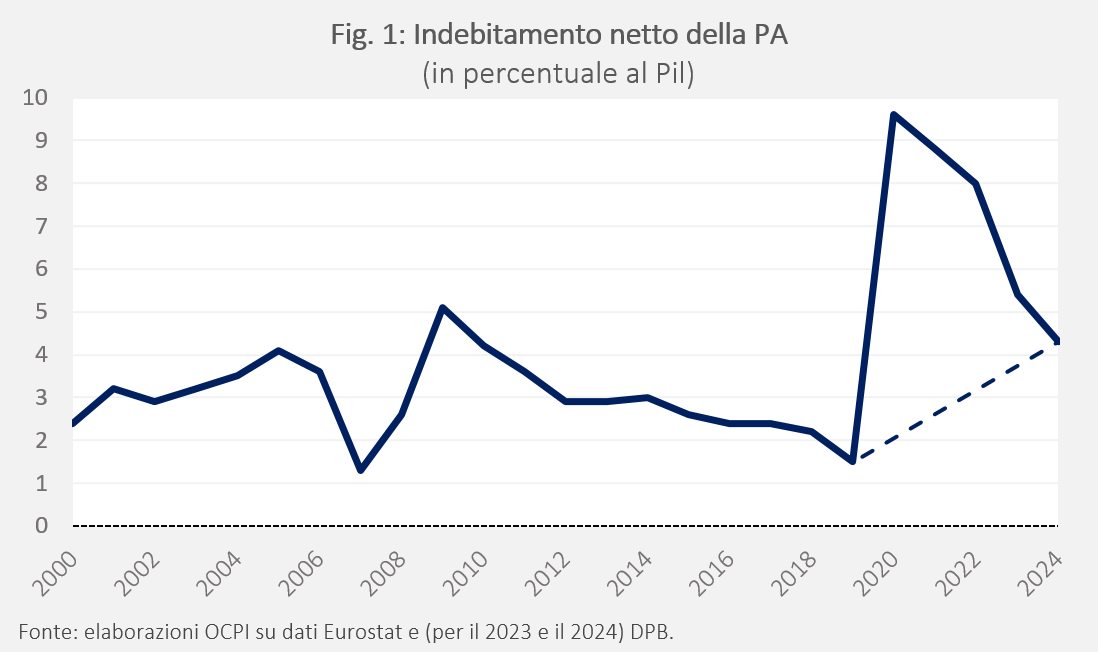

Invece così non è. Secondo le stime del governo, il deficit (nella definizione di indebitamento netto della PA) è al 5,4 per cento del Pil nel 2023 – ma su quest’anno pesano i crediti edilizi riclassificati dall’Eurostat e i residui sostegni contro il caro energia decisi nella scorsa legge di bilancio. E rimarrà al 4,3 per cento nel 2024, anno in cui questi fattori pesano molto meno. Come si vede dalla Fig. 1, nel 2019 il deficit era all’1,5 per cento. La differenza in peggio (segnalata nel grafico dalla linea tratteggiata) è di 2,8 punti percentuali del Pil che corrispondono, sempre usando le previsioni ufficiali, a ben 60 miliardi. Il deficit del 2024 è anche più alto di tutti quelli degli anni precedenti al 2020, fatta eccezione per il solo 2009, l’anno della grande crisi finanziaria, quando raggiunse il 5 per cento. Dove sono finite tutte queste risorse? Chi ne sono i beneficiari?

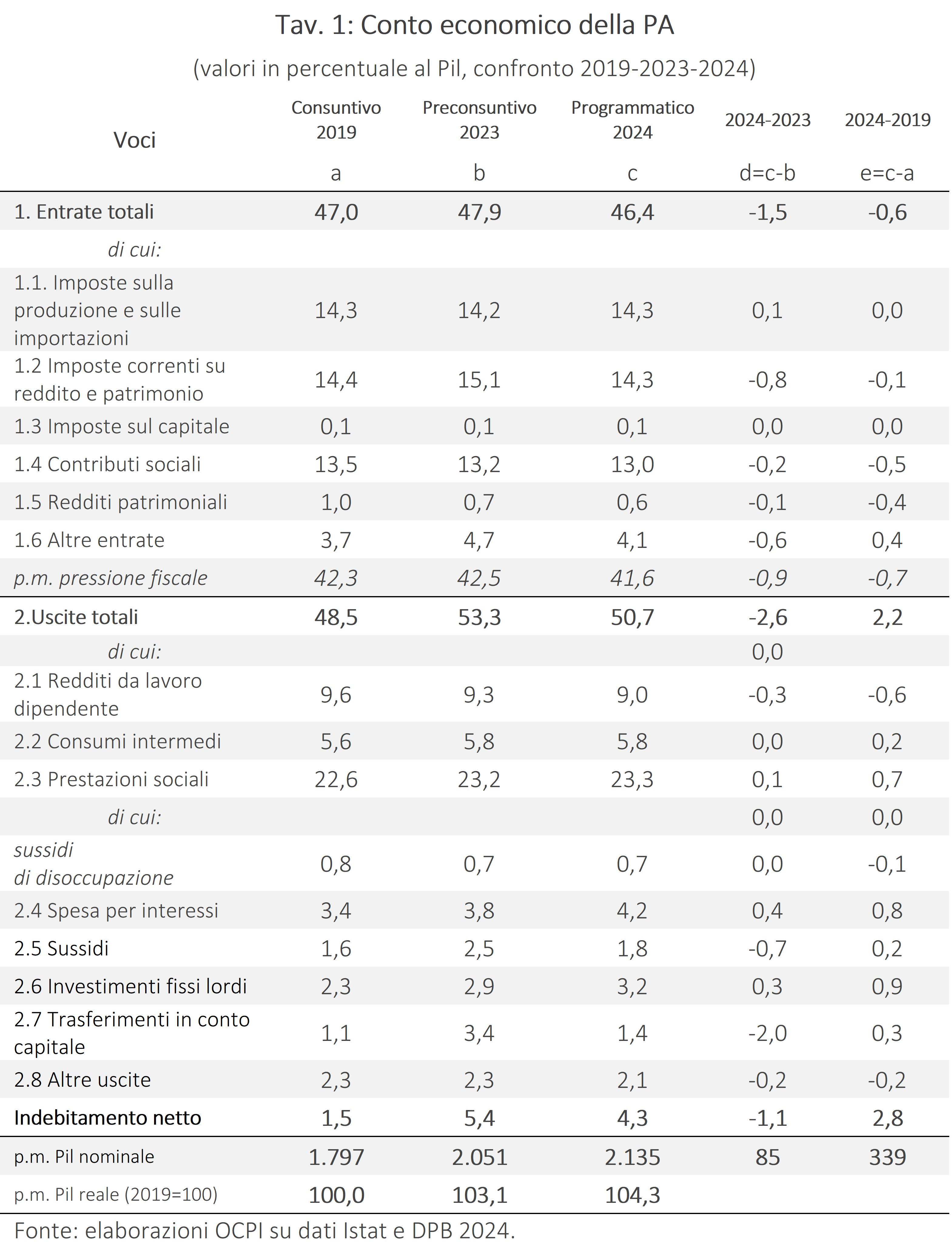

Per rispondere a questa domanda consideriamo la Tav. 1, in cui è riportato il conto economico della PA relativamente al 2019 (consuntivo), al 2023 (preconsuntivo del governo) e al 2024 (programmatico). Il formato della tavola è quello che la Commissione europea chiede agli Stati membri di inserire nel Documento Programmatico di Bilancio; ovviamente i dati sono quelli dell’ultimo documento che è stato licenziato dal Consiglio dei ministri lo scorso 16 ottobre. Si vede immediatamente che le grandi differenze fra il 2024 e il 2019 sono rappresentate dalla maggiore spesa per investimenti, interessi, prestazioni sociali, aiuti alle imprese (la somma di “Sussidi” e “Trasferimenti in conto capitale”) e da un minor gettito dei contributi sociali.

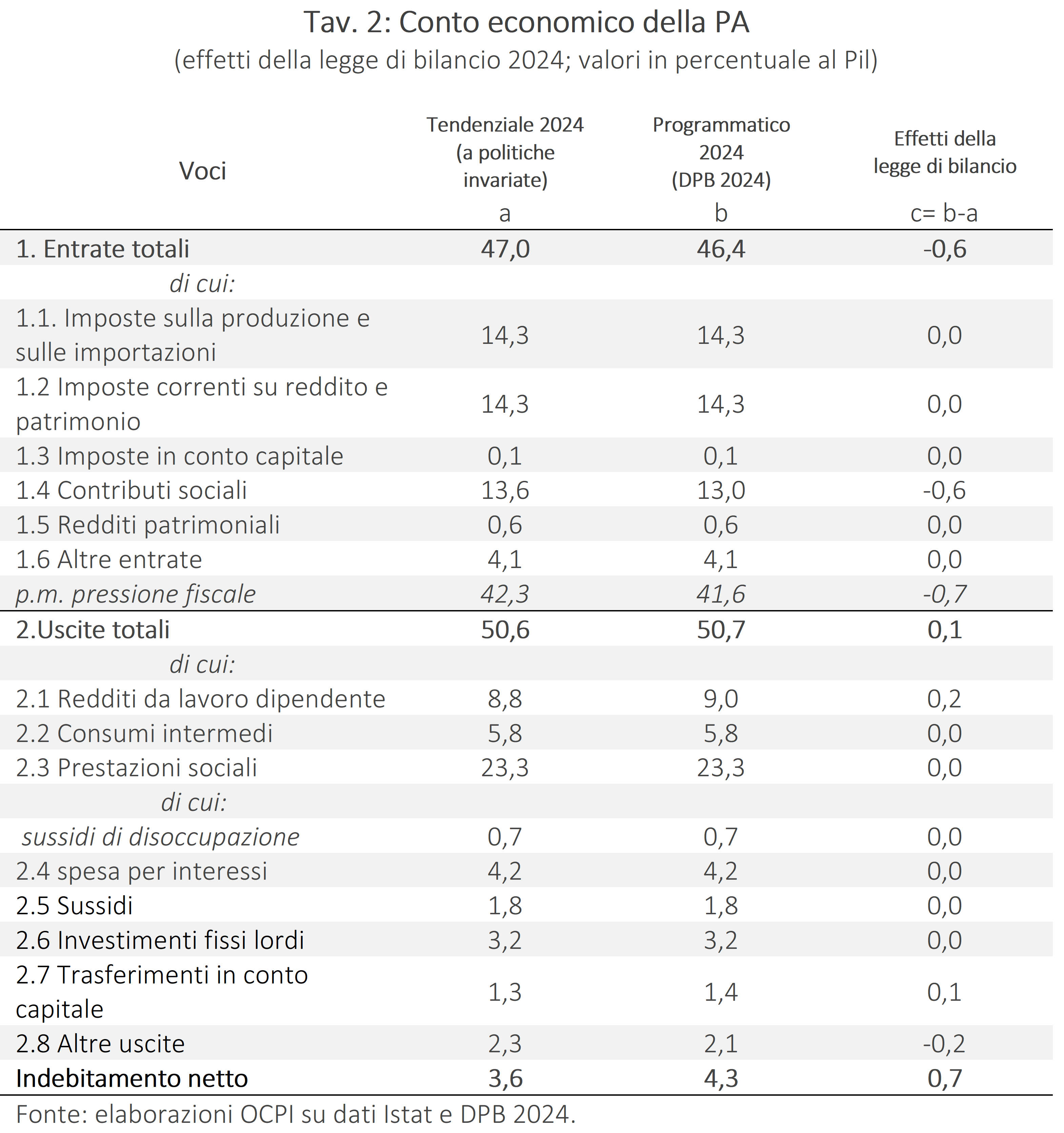

Ma prima di vedere queste voci nel dettaglio è utile cercare di capire se vi siano stati cambiamenti rilevanti nella concezione della manovra per il 2024 fra il momento in cui il governo ha approvato il Documento Programmatico di Bilancio (16 ottobre 2023) e il momento in cui la legge di bilancio, nella sua versione approvata dalla Ragioneria Generale dello Stato, è arrivata in Parlamento (30 ottobre 2023). La risposta è che alcuni cambiamenti ci sono stati: per esempio, il governo ha leggermente ridotto la portata restrittiva dei provvedimenti sulle pensioni e ha ridimensionato le ambizioni per quanto attiene ai tagli alla spesa dei ministeri. Si tratta tuttavia di variazioni minime se giudicate da un punto di vista delle conseguenze macroeconomiche e sui grandi aggregati del conto della PA. Al riguardo è utile guardare la Tav. 2, che confronta il conto programmatico della PA (lo stesso della Tav. 1) con la stima, sempre da fonte ufficiale, dello stesso conto in assenza di manovra (ossia tendenziale) a politiche invariate.[2]

Come si vede dall’ultima colonna, le uniche variazioni di rilievo riguardano i contributi sociali (perché la reiterazione della decontribuzione già in atto non è considerata una “politica invariata”) e l’aumento di 0,2 punti percentuali di Pil dei redditi da lavoro dipendente, dovuti allo stanziamento per i rinnovi contrattuali. Ciò significa che i rilevanti cambiamenti rispetto al 2019 non dipendono dalla manovra per il 2024, che infatti il governo qualifica come una manovra limitata, perché limitate sono le risorse. I cambiamenti allora dipendono da fattori di fondo che sono solo parzialmente sotto il controllo del governo.

I principali dati del confronto: le spese

Tornando alla Tav. 1, si vede che fra il 2019 e il 2024 la spesa pubblica aumenta di 2,2 punti percentuali, il che significa che è dalla spesa che viene il contributo principale all’aumento del deficit (che, ricordiamo, aumenta di 2,8 punti). I principali cambiamenti sono elencati di seguito.

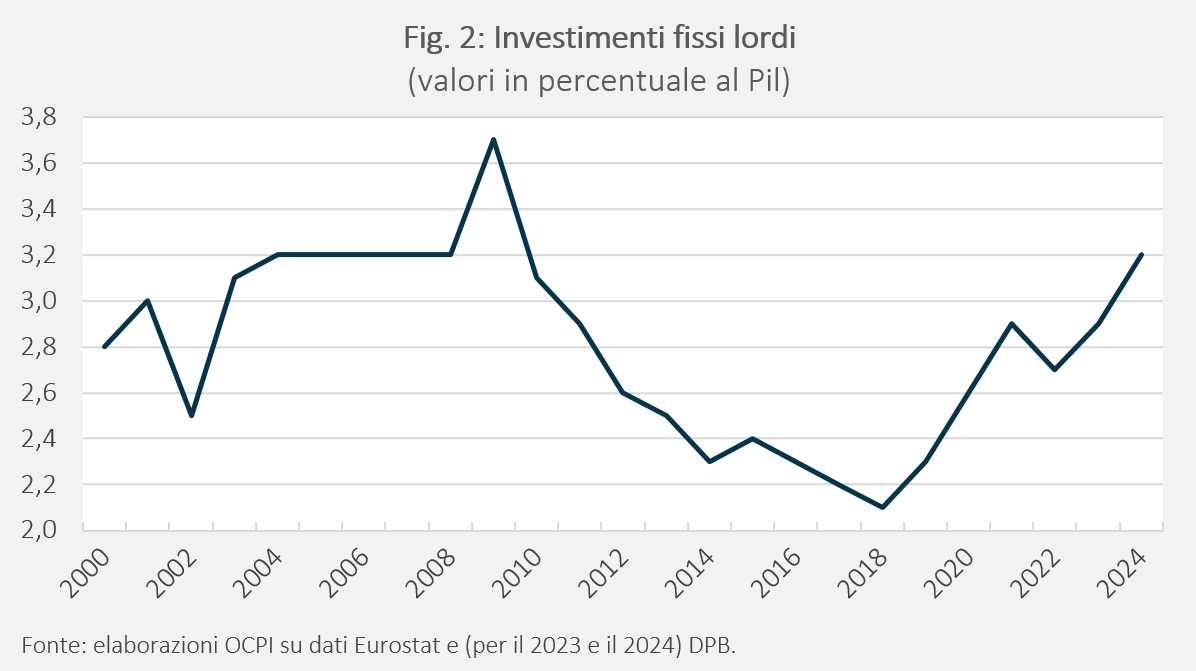

Gli investimenti pubblici. La differenza più rilevante riguarda la voce “Investimenti fissi lordi” che passa dal 2,3 al 3,2 per cento del Pil (+0,9 per cento). Questa è una buona notizia che riflette probabilmente l’accelerazione degli investimenti legati al PNRR, nonché la volontà del governo di dare ulteriore impulso agli investimenti. Si noti che questi sono già aumentati al 2,9 per cento del Pil nel 2023. Dunque, lo sforzo aggiuntivo che deve essere fatto non è molto (lo 0,3 per cento del Pil, circa 6 miliardi), anche se non è ovvio che questo incremento possa essere effettivamente conseguito alla luce delle ristrettezze di bilancio e delle grandi difficoltà che le nostre amministrazioni stanno riscontrando per realizzare gli investimenti. Va anche detto che il livello del 2019 era particolarmente basso. Infatti, fino alla crisi finanziaria il livello è stato attorno al 3 per cento (Fig. 2), per poi ridursi drasticamente sino al minimo del 2018. L’Italia sembra dunque tornare al livello di investimenti precedente alla crisi finanziaria. Ciò nonostante, il fatto che negli ultimi 20-25 anni il Pil dell’Italia sia cresciuto pochissimo, meno che in tutti i precedenti decenni del dopoguerra e meno che negli altri principali Paesi, serve a ricordarci che la variabile decisiva è la qualità degli investimenti, più ancora che la loro quantità. In assenza di informazioni affidabili sulla qualità degli investimenti (non esiste una struttura di valutazione) non è possibile dire se ai maggiori investimenti oggi possa corrispondere una maggiore crescita economica nei prossimi anni. È anche utile menzionare che fino a oggi la crescita economica della Germania è stata superiore a quella dell’Italia malgrado un tasso di investimenti che si è attestato prevalentemente attorno al 2 per cento del Pil.[3]

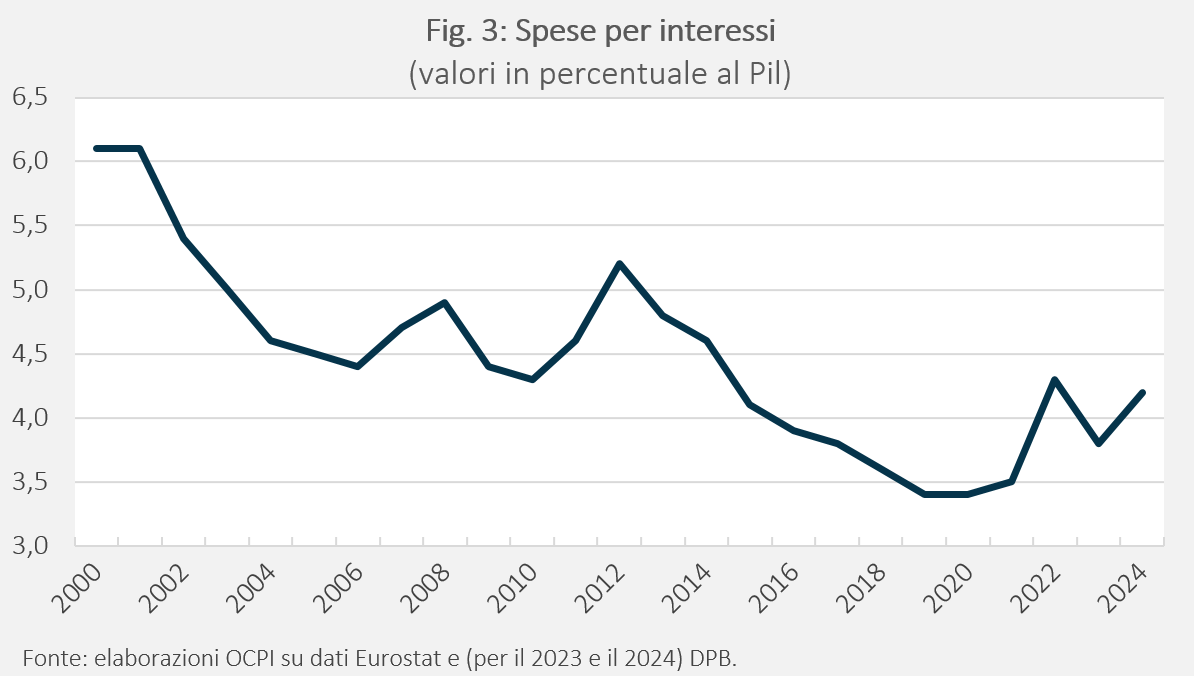

La spesa per interessi. La seconda variabile in ordine di importanza è la spesa per interessi, che cresce di 0,8 punti, dal 3,4 al 4,2 per cento del Pil. Qui è evidente che pesano gli aumenti dei tassi di interesse disposti dalla BCE. Nel 2019 il tasso principale della BCE, quello sui depositi delle banche presso l’Eurosistema, era negativo (-0,5 per cento). Oggi è positivo e pari al 4,5 per cento. L’aumento dei tassi della BCE induce un innalzamento di tutta la struttura dei tassi di interesse, che si traduce in maggiore spesa per interessi sul debito pubblico, man mano che il Tesoro deve rinnovare i titoli che vengono a scadenza. Lo spread sui titoli del debito italiano, comunque, non spiega il fenomeno, dato che nel 2019 si mantenne fra i 250 e i 300 punti base e che in quell’anno vennero a scadenza molti titoli che erano stati emessi negli anni della crisi finanziaria italiana. È in ogni caso evidente (si veda la Fig. 3) sia l’enorme vantaggio che l’Italia ha avuto dalla partecipazione (dal 1999) alla moneta unica, sia l’ulteriore vantaggio derivante dalla politica iper-espansiva della BCE negli anni successivi alla crisi finanziaria. Occorre abituarsi a una spesa per interessi di almeno uno o due punti di Pil più alta che negli scorsi anni.

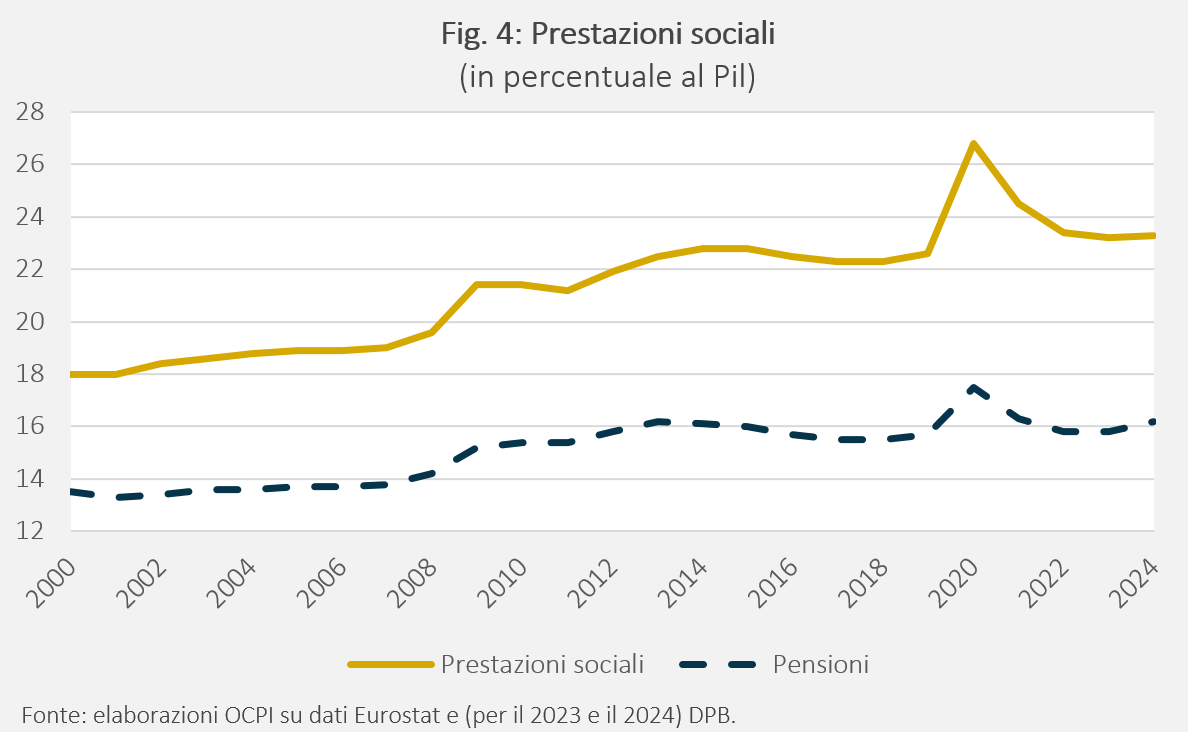

Le prestazioni sociali. La terza voce in ordine di importanza è la spesa per prestazioni sociali, che cresce di 0,7 punti percentuali. L’aumento della spesa pensionistica pesa per 0,5 punti; la variazione è dovuta all’invecchiamento della popolazione e, in misura minore, alle misure che sono state prese negli ultimi anni per facilitare l’esodo anticipato. L’aumento era previsto dalla Ragioneria Generale dello Stato,[4] che nel suo rapporto annuale sulle tendenze di medio-lungo periodo della spesa pubblica prevedeva un consistente aumento della spesa per pensioni fra il biennio 2018-2019 e la fine del 2024.[5]

La spesa per pensioni è una variabile chiave della finanza pubblica perché, come si vede dalla Fig. 4, l’aumento è continuo nel corso del tempo e, come noto, le previsioni sono di un ulteriore peggioramento nei prossimi decenni. Ma ci sono altri fattori che spiegano l’aumento delle prestazioni sociali: fra queste il Reddito di Cittadinanza, il sostegno alle famiglie per far fronte al Covid e all’aumento delle bollette energetiche, l’ampliamento della cassa integrazione, la sua estensione ai lavoratori autonomi, l’assegno unico per i figli (entrato in vigore nel 2022). Fra il 2000 e il 2019, l’insieme delle altre prestazioni sociali è aumentato di 2,4 punti di Pil (dal 4,5 per cento al 6,9). Vi è stato poi un fortissimo aumento nel triennio 2020-2022 seguito da una rapida discesa al 7,4 per cento nel 2023, a cui dovrebbe seguire un’ulteriore discesa al 7,1 nel 2024. Resta da considerare che nel 2024 ci sono le altre prestazioni sociali, che superano di circa 4 miliardi il livello del 2019. Ci si potrebbe aspettare che nel 2024 le altre prestazioni costino meno rispetto al 2019 per via dell’abolizione del Reddito di Cittadinanza; al riguardo va però considerato che nel 2019 l’INPS erogò solo una parte dello stanziamento per il Reddito (3,6 miliardi su uno stanziamento di 7,1 miliardi), perché la misura iniziò ad aprile e ci volle un certo tempo perché i potenziali beneficiari facessero domanda e ottenessero il beneficio. Vi sono poi una serie di misure contenute nella legge di bilancio per il 2024 che possono spiegare l’aumento: il bonus sociale elettrico per il primo trimestre 2024 (con un costo di 200 milioni), il fondo di garanzia per i mutui prima casa (282 milioni), il sostegno alimentare agli indigenti (600 milioni) e altri interventi.

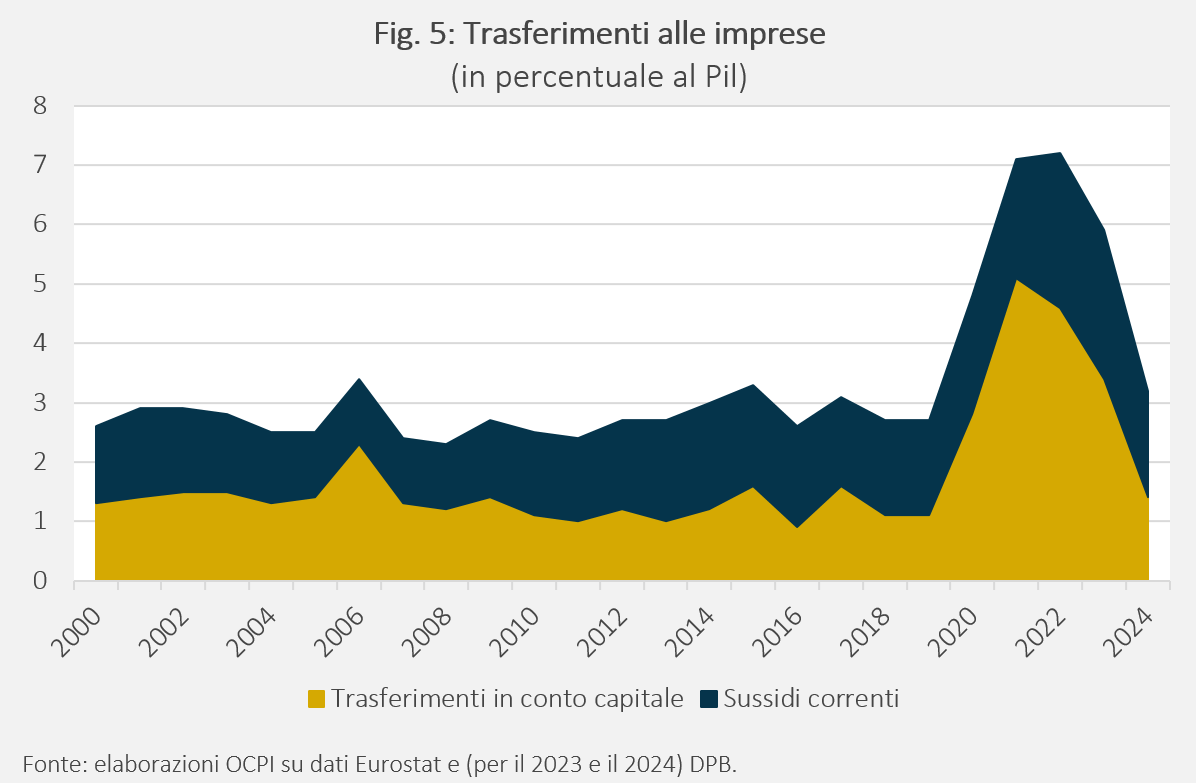

Gli aiuti alle imprese. Gli aiuti alle imprese (in larga parte imprese pubbliche o con una rilevante partecipazione pubblica) stanno in due voci del bilancio: i “Sussidi”, se sono aiuti correnti, e i “Trasferimenti in conto capitale”, se aiutano a realizzare gli investimenti o alleggeriscono il peso della quota capitale di un debito (si veda la Fig. 5). Complessivamente, queste due voci determinano un aumento della spesa nel 2024 rispetto al 2019 di 0,5 punti di Pil.

Si noti che i “Sussidi” riguardano esclusivamente i prodotti o le imprese, altrimenti sarebbero classificati come prestazioni sociali; ne fanno parte anche quelli che il Ministero dell’Ambiente classifica come “sussidi ambientalmente dannosi” (per esempio, gli sconti sul carburante per autotrasporti e agricoltura). I “Trasferimenti in conto capitale” includono voci come “Industria 4.0”, ma anche i crediti edilizi per il Superbonus 110%; la riclassificazione del Superbonus operata dall’Eurostat a settembre spiega la riduzione dei trasferimenti di ben 2 punti di Pil (40 miliardi circa) nel 2024 rispetto al 2023.[6]

Non è difficile spiegare l’aumento di entrambe queste voci. È noto, infatti, che è in corso un aumento dei trasferimenti alle imprese per via dell’allentamento delle regole europee sugli aiuti di Stato (cd. temporary framework), nonché dei nuovi indirizzi in materia di politiche industriali per i più svariati motivi: l’autonomia strategica dell’Europa o dei singoli Stati membri, l’esigenza di aumentare la spesa militare (con acquisti che spesso transitano attraverso imprese controllate dalla Stato, ma fuori dal perimetro della PA), la lotta al cambiamento climatico, la transizione digitale ecc. Queste voci stanno calando rapidamente rispetto agli anni del Covid e dello shock energetico, ma non rispetto al 2019. Il totale si attesterebbe al 3,2 per cento del Pil nel 2024 a fronte di un 2,7 per cento nel 2019.

A differenza delle voci analizzate in precedenza, in questo caso non si riscontra nei dati una tendenza di lungo periodo all’aumento; il totale dei trasferimenti alle imprese, infatti, si è tipicamente attestato attorno al 3 per cento del Pil (Fig. 5). E tuttavia anche in questo caso è facile individuare una tendenza, legata agli sviluppi di cui si è detto, all’aumento nel futuro prossimo di cui il bilancio pubblico farà fatica a non farsi carico.

Una componente fondamentale degli aiuti alle imprese sono le garanzie sui prestiti rilasciate dallo Stato, tipicamente attraverso il Fondo di Garanzia per le PMI presso il Mediocredito Centrale o attraverso SACE. Le garanzie hanno registrato un’impennata nel periodo del Covid e dello shock energetico. Tuttavia, non sono disponibili dati aggiornati; gli ultimi dati disponibili riguardano la fine del 2021 e sono riportati nel Rapporto sull’Italia del FMI (ex art. IV) uscito lo scorso luglio. I dati sono impressionanti. Nel complesso gli stock di garanzie in essere a fine 2021 erano pari al 16 per cento del Pil (circa 257 miliardi). Una parte di queste (circa 160 miliardi), erogate alle piccole e medie imprese principalmente dal Fondo di Garanzia, erano considerate “standard” e dunque, in base alle regole Eurostat, sono coperte da accantonamenti che in linea di principio riflettono la rischiosità prospettica delle operazioni. Altri 96 miliardi, erogati principalmente alle grandi imprese da SACE, sono invece considerate una tantum e dunque appariranno eventualmente nel bilancio solo quando le garanzie verranno escusse. Per ora il tasso di escussione è basso, ma è troppo presto per giudicare, dal momento che la gran parte delle garanzie ha scadenza fra il 2026 e il 2027. È comunque evidente che le garanzie rappresentano un rischio molto serio per i conti pubblici dei prossimi anni.

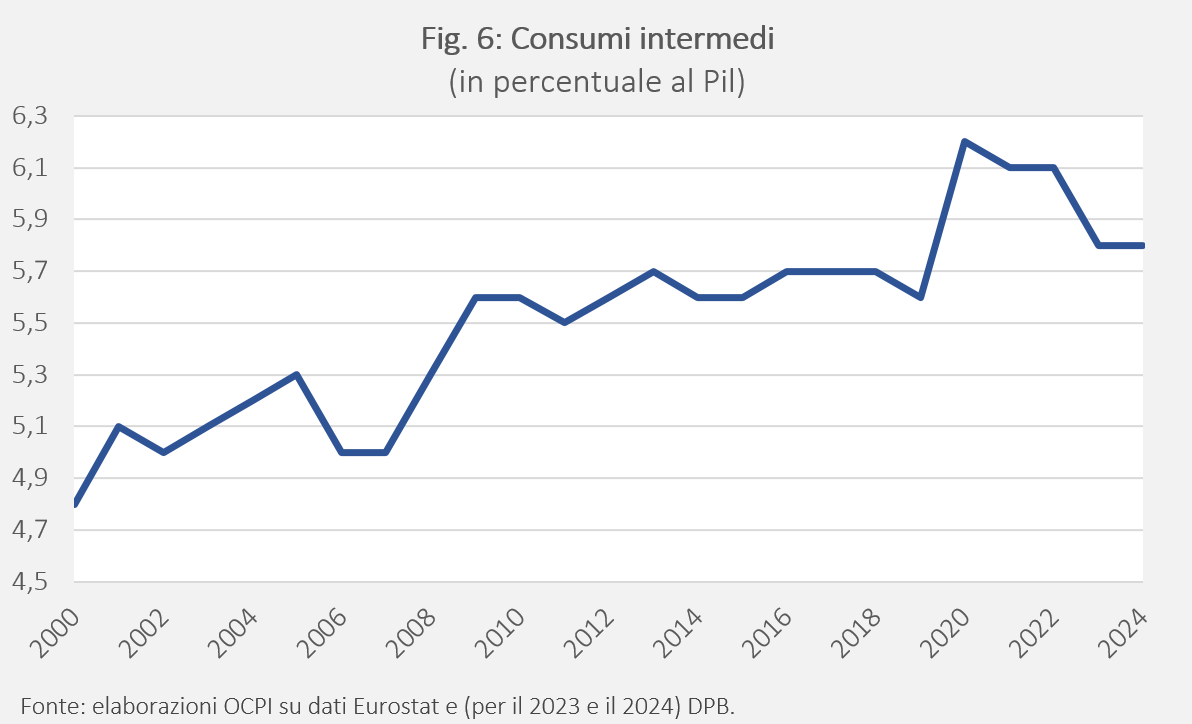

I consumi intermedi. Questa voce comprende principalmente gli acquisti di beni e servizi delle pubbliche amministrazioni. La quota più rilevante degli acquisti riguarda la sanità. Come si vede dalla Fig. 6, nel 2023 è in corso una forte diminuzione rispetto al 2022 e agli anni precedenti. E tuttavia il governo non si aspetta ulteriori riduzioni nel 2024. Quindi, nel confronto con il 2019 vi è un rilevante aumento, pari al 0,2 per cento del Pil. Anche in questo caso sembra di vedere una tendenza all’aumento che ha natura strutturale, dato che gli aumenti sono costanti e hanno portato a un incremento complessivo dal 4,8 per cento del Pil a inizio secolo fino al 5,8 per cento nel 2023-2024. L’aumento può essere dovuto a due fenomeni distinti. Uno è la crescente domanda di servizi sanitari (dovuta a sua volta all’invecchiamento della popolazione e al progresso tecnologico), un dato di cui il bilancio pubblico non può non farsi carico. L’altro è la riduzione del numero di dipendenti della PA, che induce l’amministrazione ad aumentare le consulenze o comunque le attività date in outsourcing.

Redditi da lavoro dipendente. Alcune voci sono in diminuzione rispetto al 2019. È il caso del monte retribuzioni delle pubbliche amministrazioni. La riduzione è consistente (-0,6 per cento), anche se per metà essa si è già realizzata nel 2023 (si veda la penultima colonna della Tav. 1). Si noti che il dato sul 2024 è tratto dal quadro programmatico del governo, e quindi include gli stanziamenti previsti per il rinnovo dei contratti del pubblico impiego, il principale dei quali è scaduto da tempo, in quanto riguarda il periodo 2022-2024. Si noti infatti che nella legge di bilancio per i contratti del pubblico impiego sono stanziati 3 miliardi (1,5 al netto degli effetti fiscali) e che nel tendenziale a politiche invariate (che non include il rinnovo dei contratti) la spesa per il personale scende dal 9,3 per cento del 2023 all’8,8 per cento nel 2024 (Tav. 2). A meno di approssimazioni decimali, i 3 miliardi stanziati corrispondono a quello 0,2 per cento del Pil che è necessario per portare la spesa al 9 per cento, come indicato nel quadro programmatico.

I principali dati del confronto: le entrate

Le entrate danno un contributo minore delle spese al peggioramento del deficit, in quanto diminuiscono di 0,6 punti di Pil. L’aumento è attribuibile quasi per intero alla riduzione dei contributi sociali. Ma vi sono altri cambiamenti nella composizione delle entrate che vale la pena evidenziare.

I contributi sociali. Negli ultimi anni quasi tutti i governi hanno cercato di ridurre il peso dei contributi sociali sui redditi più bassi perché rappresentano uno degli elementi che rendono particolarmente alto il cuneo fiscale, ossia la differenza fra il costo del lavoro per l’azienda e il netto in busta paga per il lavoratore, e perché vi è una accresciuta sensibilità sociale nei confronti delle diseguaglianze, della povertà e del lavoro povero. Negli ultimi due anni, la riduzione dei contributi sui redditi più bassi è stato uno strumento utilizzato per dare una (parziale) compensazione ai lavoratori dipendenti per la perdita di potere d’acquisto dovuta all’alta inflazione; la manovra dei contributi (avviata dal governo Draghi e rafforzata dal governo Meloni) sta probabilmente contribuendo a evitare che l’inflazione importata provochi una spirale prezzi-salari che non farebbe altro che peggiorare la competitività dell’Italia nel commercio internazionale. La riduzione fra il 2019 e il 2024 è pari a 0,5 punti percentuali. Di questi, 0,3 punti erano già acquisiti nel 2023. Dunque, nel 2024 si aggiunge uno 0,2 per cento, che è attribuibile principalmente al fatto che la legge di bilancio proroga, per l’intero 2024, tutte le misure di sgravio in essere, incluse quelle decise nel maggio scorso ed entrate in vigore solo a luglio. Si noti che la riduzione della voce pressione fiscale è quasi interamente dovuta alla riduzione (rispetto al tendenziale) dei contributi sociali e in minima parte a una riduzione delle imposte che, peraltro, si sarebbe verificata anche a politiche invariate (Tav. 2).

I redditi patrimoniali. In questa voce sono compresi – così è spiegato nel manuale Eurostat – gli introiti da attività finanziarie e da affitti; sono quindi compresi gli interessi attivi da attività finanziarie, i dividendi e in generale gli introiti da investimento. La posta principale che spiega la riduzione di questa voce rispetto al 2019 è la caduta degli utili della Banca d’Italia. Fra il 2019 e il 2023 si tratta di ben 6,1 miliardi in meno, dato che gli utili distribuiti al Tesoro furono pari a 7,8 miliardi nel 2019 e solo 1,7 nel 2023.[7] Per i prossimi due anni, la Banca d’Italia nella relazione al bilancio prevede “perdite potenziali”, il che dovrebbe comportare l’azzeramento degli utili distribuiti sia ai partecipanti (una quota comunque minima) che al Tesoro. Anche questo è un fattore strutturale di cui la politica di bilancio si deve far carico. Come abbiamo argomentato in una recente nota, tutte le banche centrali europee, al pari della Federal Reserve americana, stanno andando incontro a svariati anni di perdite. Il motivo è che all’attivo hanno principalmente titoli che distribuiscono cedole pressoché nulle in quanto emessi negli anni del Quantitative Easing, mentre al passivo hanno deposti a vista delle banche su cui pagano un tasso di interesse, che è aumentato (nel caso della BCE di 5 punti in un anno) allo scopo di contrastare l’inflazione.

Le entrate correnti su reddito e patrimonio. Questa è una voce importante perché comprende tutte le imposte dirette sulle persone fisiche e sulle società, nonché le imposte sul patrimonio come l’IMU e l’imposta di bollo sui conti titoli delle banche. La riduzione prevista del gettito nel 2024 rispetto al 2023 è rilevante ed è attribuibile in parte al rallentamento dell’economia nel 2023 (che incide sui saldi Irpef e Ires dell’anno successivo) e in parte ai provvedimenti del governo. I provvedimenti decisi con la manovra dell’anno scorso (principalmente la modifica del regime forfettario e la flat tax incrementale per i lavoratori autonomi) pesano sul 2024 per 1,2 miliardi. Quelli presi con la manovra di quest’anno (essenzialmente la riduzione dal 25 al 23 percento dell’aliquota Irpef per i redditi compresi fra 15 e 28 mila euro) sono quantificati in 4,2 miliardi di euro.[8] Con queste misure nel 2024 il gettito di questo insieme di imposte si attesterebbe al 14,3 per cento del Pil, ritornando attorno ai valori del 2019 e degli anni precedenti, dopo l’aumento che si è registrato fra il 2020 e il 2023.[9]

Le imposte sulla produzione e sulle importazioni. Anche questa è una voce importante del bilancio pubblico in quanto comprende tutte le imposte indirette (IVA e accise) e i dazi sulle importazioni. In questo caso non si registra alcuna variazione fra il 2019 e il 2024. E vi è un minimo aumento rispetto al 2023 che è interamente spiegato dall’andamento tendenziale.

Un commento

Per un Paese con il debito pubblico dell’Italia, non c’è dubbio che occorra ridurre il deficit per mantenere il debito sotto controllo. La richiesta del Fondo Monetario è dunque totalmente giustificata. L’analisi di questa nota mostra, se mai ve ne fosse ancora bisogno, quanto questa impresa sia ardua. Molti scritti hanno detto della rigidità della spesa pubblica in Italia, in quanto composta in larga misura da entitlements, ossia da diritti dei cittadini, che è molto difficile comprimere. E molti scritti hanno argomentato che l’Italia non ha una spesa primaria, al netto delle pensioni, particolarmente elevata nel confronto internazionale, né ha un numero di dipendenti pubblici più alto che altrove. Tuttavia, sull’Italia continua a gravare il peso degli errori del passato, che hanno portato a un debito pubblico molto alto e a un tasso di crescita molto basso. Questa analisi aggiunge la considerazione che negli ultimi anni si stiano consolidando tendenze all’aumento della spesa, di cui il bilancio pubblico difficilmente potrà non farsi carico. Sono infatti in aumento la spesa per interessi, la domanda di investimenti pubblici, le prestazioni sociali age related, la domanda di consumi sanitari (anche per i non anziani), la domanda di investimenti pubblici e trasferimenti alle imprese per finalità di politica industriale, l’accresciuta sensibilità nei confronti di diseguaglianze e povertà. Sui conti dei prossimi anni grava il rischio di escussione di garanzie concesse negli anni del Covid e della crisi energetica, il cui ammontare complessivo supera il 16 per cento del Pil. Infine, cresce l’insofferenza dei contribuenti per una pressione fiscale piuttosto alta, cui corrispondono servizi generalmente poco efficienti. In queste condizioni, sono necessarie azioni volte a ridare slancio alla produttività del sistema (a cominciare dalla piena ed efficiente realizzazione del PNRR), ma è anche indispensabile attuare una lotta molto determinata contro l’evasione fiscale e fare della revisione della spesa il centro di una linea responsabile di politica economica. Non ci pare invece possibile promettere riduzioni della pressione fiscale, se non in relazione ai risultati che si otterranno effettivamente con queste azioni.

[1] Così il direttore del Dipartimento europeo del Fondo Monetario Internazionale, Alfred Kammer, presentando il Regional Economic Outlook per l’Europa, 8 novembre 2023.

[2] Si noti che il quadro tendenziale “a politiche invariate” (un dato richiesto dalla Commissione europea) è diverso dal quadro tendenziale “a legislazione vigente”, sulla base del quale la Ragioneria Generale dello Stato calcola gli effetti della manovra.

[3] È tuttavia possibile che le statistiche ufficiali sulla Germania non colgano compiutamente alcune voci “fuori bilancio”.

[4] Si veda “Spesa pensionistica - Anno 2023”, Ministero dell’Economia e delle Finanze.

[5] I dati principali del rapporto sono sintetizzati nella Nadef 2023.

[6] Si vedano al riguardo le nostre precedenti note “Gli effetti del superbonus 110% sull’economia e sul bilancio pubblico”, 7 marzo 2023, e “Nadef, il problema è il debito”, 6 ottobre 2023, nonché la Comunicazione Eurostat all’Istat di settembre 2023.

[8] Si veda la nostra precedente nota: “La riforma (temporanea) dell’Irpef”, 3 novembre 2023.

[9] Non vi è differenza fra il gettito delle imposte del quadro tendenziale e quello del quadro programmatico. Verosimilmente ciò è dovuto alla circostanza che il governo considera come acquisito (e dunque parte del tendenziale) il contenuto del decreto fiscale, che è stato trasmesso alla Camera il 27 ottobre, e dunque prima della legge di bilancio, anche se non è ancora stato promulgato. Inoltre, la riduzione del gettito dovuta alla riforma dell’anno scorso (flat tax) è già incorporata nel tendenziale di quest’anno.