Le principali organizzazioni internazionali (OCSE, Commissione Europea e Fondo Monetario Internazionale) hanno spesso raccomandato all’Italia una riforma della composizione del prelievo, a invarianza di gettito complessivo, centrata su uno spostamento parziale della tassazione dalle imposte sul capitale e sul lavoro verso le imposte sui consumi e sul patrimonio.[1] Questa nota analizza le imposte patrimoniali attualmente in vigore in Italia. Nel 2020 il gettito è stato di circa 40 miliardi (5,5 per cento delle entrate tributarie e 2,4 per cento del Pil). Questo pone l’Italia leggermente al di sopra della media dei paesi dell’Unione Europea, anche se ben al di sopra della mediana essendoci molti piccoli paesi con una tassazione patrimoniale notevolmente più bassa.

***

Imposte patrimoniali: una visione di insieme

Cosa si intende per imposta patrimoniale? C’è molta confusione in proposito ed è utile chiarire. In generale, il termine di imposta patrimoniale si riferisce a un’imposta la cui base imponibile è la ricchezza del contribuente (ovvero il patrimonio), o una componente di questa, misurata a una certa data. Ciò la distingue dalle imposte la cui base imponibile è il reddito prodotto in un dato periodo di tempo – come, ad esempio, i redditi da lavoro tassati dall’IRPEF—o il consumo in un certo periodo (in entrambi i casi dei flussi economici in un certo arco temporale). Le imposte patrimoniali possono essere catalogate a seconda della ricorrenza dei prelievi:

- alcune comportano prelievi ripetuti nel tempo - come l’IMU che ha cadenza annuale, anche se viene pagata semestralmente.

- altre sono legate al verificarsi di una determinata fattispecie (ad esempio, le imposte sulle successioni);

- infine, esistono imposte patrimoniali una tantum (come il prelievo forzoso sui conti correnti del Governo Amato).[2]

Infine, le imposte patrimoniali possono essere catalogate per tipo di base imponibile a cui si applicano: le principali tipologie di patrimoni tassati nel nostro sistema fiscale sono gli immobili e le attività finanziarie.

Il peso delle imposte patrimoniali sul gettito complessivo

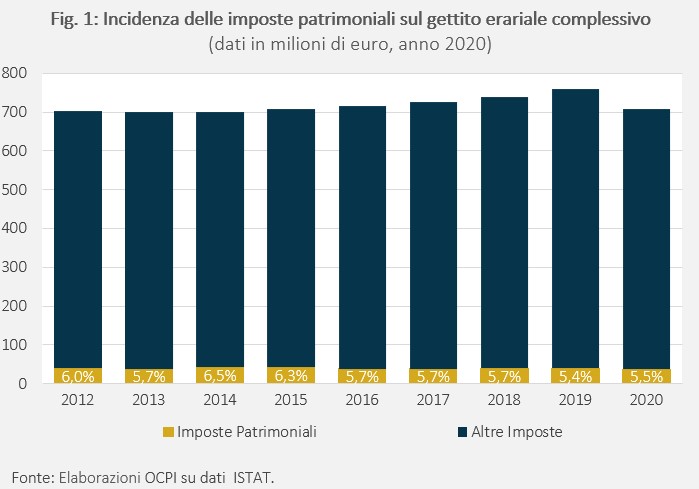

Nel 2020 il gettito delle imposte patrimoniali era di 40,1 miliardi di euro, su un gettito totale di 711 miliardi (in calo – a causa della recessione causata dovuta alla pandemia - rispetto ai 762 miliardi del 2019). Le imposte patrimoniali costituivano il 6 per cento del gettito (e il 2,4 per cento del Pil), con un calo di circa un punto percentuale rispetto al picco raggiunto nel 2014 (Fig.1).

Le principali imposte sugli immobili

Oltre la metà (21,3 miliardi) del gettito delle patrimoniali del 2020 derivava da imposte ricorrenti sugli immobili, di cui:

- IMU e ICI sulle aree fabbricabili (per un gettito di 21,1 miliardi, di cui 20,2 relativi all’IMU): si applica sul valore catastale degli immobili, tranne le residenze principali (se non di lusso).[3] Il gettito – riscosso dalle amministrazioni locali – resta per la maggior parte sul territorio. Nel 2020, 16,5 miliardi di euro sono stati ritenuti dagli enti locali, mentre la quota residuale (3,7 miliardi) è stata versata allo stato. L’attuale aliquota di base è dello 0,86 per cento, ma i comuni possono alzarla fino a un tetto dell’1,06 per cento. Dal 2021 la TASI (Tassa sui Servizi Indivisibili, con un introito di 130 milioni nel 2020) il cui gettito fiscale era destinato al finanziamento dei servizi indivisibili comunali (es. illuminazione pubblica, manutenzione strade, ecc.) è stata incorporata nella nuova IMU.[4]

- Imposta sul valore degli immobili situati all’estero (IVIE), pagata dalle persone fisiche residenti che possiedono immobili all’estero. L’aliquota dello 0,76 per cento è applicata al valore catastale o al valore di mercato dell’immobile. Nel 2019, il gettito è stato di 78 milioni. La legge di bilancio del 2021 ha esteso l’IVIE agli enti non commerciali e alle società semplici ed equiparate, con un maggior gettito atteso di 1,2 miliardi.

Le altre imposte patrimoniali

Il restante gettito (15,4 miliardi) deriva da varie imposte:

- La componente più corposa è costituita dalle imposte di bollo, con gettito di 7 miliardi nel 2020. Tra queste, la quota più rilevante è l’imposta di bollo sui prodotti finanziari che ha generato un introito per le casse dello Stato di 4,5 miliardi nel 2018.[5]

- L'imposta di registro, che colpisce gli atti scritti aventi effetto giuridico, che viene pagata da chi registra una operazione (come trasferimenti di proprietà). Per i trasferimenti immobiliari l’imposta si applica sul corrispettivo pagato sul valore catastale, e ha un’aliquota base del 9 per cento. Nel 2020, il gettito è stato di 4,3 miliardi.

- L’imposta ipotecaria, che colpisce il trasferimento di proprietà immobiliari ed è pari al 2 per cento del valore dell’immobili. Essa si applica anche in caso di trasferimento di proprietà per donazioni o successioni, ma qualora l’immobile fosse la prima casa del beneficiario l’imposta applicata sarebbe pari a 200 euro una tantum. Il suo gettito nel 2020 è stato di 1,4 miliardi.

- L'imposta catastale (557 milioni di euro nel 2020), che va pagata in conseguenza di una voltura riguardante il passaggio di proprietà di un'immobile, pari all’uno per cento del valore dell’immobile.

- L’imposta di successione, versata da chi riceve un’eredità. L’aliquota varia a seconda del grado di parentela, ma per coniuge e figli è del 4 per cento.[6] Vi è inoltre l’Imposta di donazione, dovuta dai beneficiari di una donazione. Il gettito di queste due imposte è stato di 396 milioni nel 2020, un valore piu’ basso rispetto al 2018 e 2019 (rispettivamente 820 e 798 milioni).

I restanti 1,4 miliardi derivano dai contributi relativi alle concessioni edilizie.[7]

Un confronto con i principali paesi UE

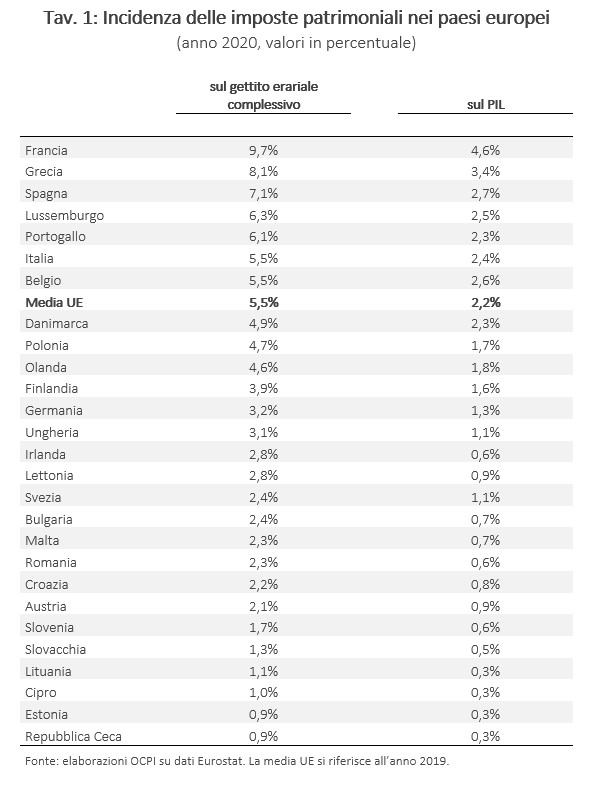

Il livello di tassazione patrimoniale in Italia, rispetto al totale delle entrate tributarie, è leggermente più alto di quello della media dell’Unione Europea (5,5 per cento contro 5,47 per cento), mentre è significativamente più alto del valore mediano dell’Unione (2,8 per cento). Lo stesso vale anche in termini di rapporto al Pil. (Tav. 1) Il motivo di questa differenza è che esistono molti piccoli paesi, soprattutto nell’est Europa, con una tassazione patrimoniale molto bassa. Alcuni grandi paesi (Francia in primis, ma anche Spagna e Italia) hanno livelli di tassazione patrimoniale relativamente alti, alzando la media ponderata. Si noti però che il paese più grande (la Germania) ha un livello di tassazione patrimoniale molto più basso di quello italiano.

[1] Tra i molti documenti, si riportano le Raccomandazioni del Consiglio Europeo del 2019: “Dato che le basi imponibili meno penalizzanti per la crescita, come il patrimonio e i consumi, sono sottoutilizzate, vi sono margini per alleggerire il carico fiscale sul lavoro e sul capitale senza gravare sul bilancio dello Stato.” (A pag. 6 del seguente documento: https://eur-lex.europa.eu/legal-content/IT/TXT/PDF/?uri=CELEX:52019DC0512&from=EN)

[2] Le imposte patrimoniali una tantum sono rare e il loro utilizzo è solitamente riservato a momenti di emergenza. Per esempio, si tornò a parlare di patrimoniale durante la crisi economica del 2011-12.

[3] L’IMU si paga anche per il possesso di fabbricati, aree fabbricabili e terreni agricoli. L’imposta ha totalmente sostituito l’ICI, di cui però lo Stato ha percepito 929 milioni di gettito nel 2020 a causa di pagamenti arretrati.

[5] In questa categoria viene inclusa anche l’IVAFE - ossia “Imposta sul valore delle attività finanziarie detenute all'estero” – che ha generato nel 2019 un gettito di 70 milioni.

[7] Eurostat considera nel computo delle patrimoniali Italiane anche i proventi da locazione di immobili (cd. Cedolare secca, 3 miliardi di gettito nel 2020) e le imposte per l’adeguamento ai principi contabili IAS (426 milioni di gettino nel 2020). Tuttavia, le basi imponibili di queste imposte non sono ricchezze accumulate, bensì il reddito prodotto in un determinato intervallo temporale. Per questa ragione, le escludiamo dal computo delle patrimoniali italiane.