Una commissione di noti economisti ha presentato al governo francese alcune proposte (estendibili agli altri paesi) per riformare l’imposta di successione, affinché diventi uno strumento utile per ridurre le disuguaglianze. Ad oggi, l’imposta genera un gettito esiguo rispetto al totale delle entrate (anche se di tredici volte superiore, rispetto al gettito totale, al gettito dell’imposta di successione italiana), soprattutto a causa della base imponibile ristretta, ed è al contempo largamente impopolare. Partendo da questi punti, la commissione propone di tassare il valore complessivo di eredità e donazioni ricevute dal beneficiario, anziché il singolo trasferimento, e limitare le tipologie di beni esenti dall’imposta. In questo modo si otterrebbe una base imponibile più ampia a cui applicare aliquote progressive e franchigie abbastanza alte da non penalizzare la classe media. La commissione evidenzia però la necessità di approfondire le potenziali criticità nella gestione dell’imposta e i rischi di elusione fiscale.

* * *

Una commissione di ventisei noti economisti, guidata da Olivier Blanchard e Jean Tirole, ha presentato in giugno al governo francese varie proposte per affrontare tre temi economici e sociali considerati urgenti: il cambiamento climatico, le disuguaglianze e l’invecchiamento demografico.[1]

Nel capitolo sulle disuguaglianze gli economisti propongono, tra le altre cose, di rivedere l’imposta di successione, affinché diventi uno strumento utile per “livellare i punti di partenza” e migliorare la mobilità intergenerazionale.[2]

Come funziona oggi l’imposta di successione?

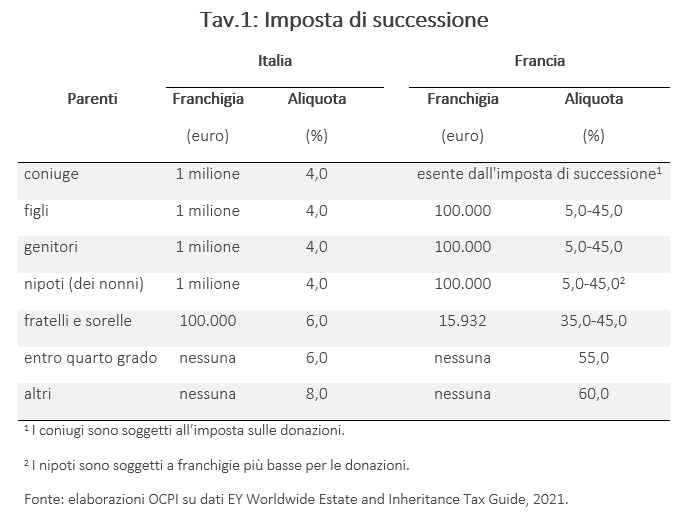

Sebbene le imposte di successione abbiano strutture simili in Italia e in Francia, il gettito in quest’ultima è quindici volte più elevato a causa di aliquote più alte e di minori franchigie. In Italia, l’imposta su successioni e donazioni si applica su eredità e donazioni tra vivi. La base imponibile è il valore del singolo trasferimento ricevuto (al netto di debiti e oneri deducibili) eccedente la franchigia. Le aliquote e le franchigie sono differenziate a seconda del grado di parentela tra chi effettua e chi riceve il trasferimento. Inoltre, le aliquote non sono progressive, ma costanti. Per il trasferimento a favore del coniuge o di parenti in linea retta (figli, nipoti dei nonni, genitori), l’aliquota è del 4 per cento e la franchigia di 1 milione di euro. Per i trasferimenti a favore di fratelli o sorelle, l’aliquota sale al 6 per cento e la franchigia scende a 100.000 euro (tav.1).

In Francia, per i parenti in linea retta la franchigia è solo di 100.000 euro e le aliquote vanno dal 5 al 45 per cento, mentre per fratelli e sorelle la franchigia è di circa 15.000 euro e le aliquote vanno dal 35 al 45 per cento. I trasferimenti tra coniugi sono esenti dalla tassazione sulla successione, ma non da quella sulle donazioni. La struttura dell’imposta è simile anche nella maggior parte dei paesi OCSE, con aliquote e franchigie che variano da paese a paese, ma sempre legate al grado di parentela.3]

In Italia, diversi beni sono esenti dall’imposta, in particolare:

In Italia, diversi beni sono esenti dall’imposta, in particolare:

- i titoli di stato italiani e di altri paesi UE;

- le aziende, i rami di azienda o le quote di controllo in società di capitali, se i parenti in linea retta o il coniuge proseguono nell’esercizio dell’attività per un periodo di almeno cinque anni dalla data del trasferimento;

- il TFR e le prestazioni erogate dai fondi di previdenza complementare;

- i veicoli iscritti nel Pubblico Registro Automobilistico;

- le polizze assicurative sulla vita.

Alcuni di questi beni – le pensioni integrative, le polizze vita, le imprese di proprietà della famiglia – sono soggetti a trattamenti favorevoli nella maggior parte dei paesi OCSE, ma spesso non sono esenti al 100 per cento. In Francia le imprese di famiglia sono esenti per il 75 per cento del valore di mercato (se i beneficiari mantengono la proprietà per almeno quattro anni) e le polizze assicurative sulla vita sono esenti sino a 150.000 euro. Nella maggior parte dei paesi europei anche la prima casa è soggetta a trattamenti favorevoli: in Francia è esente per il 20 per cento del suo valore di mercato, se il beneficiario è il figlio/coniuge e vive nella casa al momento della morte del genitore/coniuge. In Italia per la prima casa non è previsto alcun trattamento differenziato, ma il valore su cui è calcolata l’imposta non è quello di mercato, bensì il valore catastale solitamente inferiore.

Per effetto di queste differenze, in Italia il gettito dell’imposta di successione in rapporto al gettito totale è dello 0,11 per cento al 2019, contro l’1,38 per cento per la Francia (e lo 0,53 per cento della media OCSE).

Le proposte della commissione

I sondaggi analizzati dalla commissione mostrano che l’imposta di successione è ampiamente impopolare, soprattutto perché viene percepita come una “doppia tassazione”. D’altra parte, la maggioranza della popolazione ritiene iniquo che gli eredi delle famiglie più ricche abbiano accesso a opportunità migliori. Inoltre, l’imposta di successione è poco compresa: ad esempio, la popolazione tende a sovrastimare il livello di tassazione. Partendo da queste osservazioni, la commissione propone delle soluzioni per rendere l’imposta accettabile e realmente progressiva.

Innanzitutto, la commissione propone di calcolare l’imposta non sul singolo trasferimento ricevuto, ma sul totale delle eredità e delle donazioni nel corso della vita.[4] Un esempio chiarisce la ragione. Ipotizziamo che Tizio riceva 500.000 euro da entrambi i genitori e che Caio riceva 1 milione solo da un genitore (assumendo l’assenza di debiti, oneri deducibili e beni soggetti a esenzioni). In Francia Tizio pagherà in totale un’imposta di 156.000 euro, mentre Caio di 213.000 euro. Quindi, pur con un’eredità dello stesso valore, chi ha ricevuto il trasferimento da una singola persona pagherà un’imposta maggiore. Prendendo invece come riferimento il valore complessivo dei trasferimenti ricevuti, si può tassare il patrimonio effettivamente ricevuto, a cui applicare aliquote progressive.

Attualmente un sistema simile è utilizzato solo in Irlanda. Qui, se un figlio riceve per la prima volta una donazione dal genitore di 135.000 euro, non pagherà alcuna imposta poiché è al di sotto della franchigia di 335.000 euro. In seguito, se riceve un’eredità dal genitore di 300.000 euro, il valore complessivo dei trasferimenti ricevuti è di 435.000 euro (135.000 + 300.000) e pagherà l’imposta sui 100.000 eccedenti la franchigia. La commissione evidenza la necessità di futuri studi per stabilire i parametri ottimali (aliquote, scaglioni e franchigie), stimare gli effetti e approfondire le potenziali criticità nella gestione amministrativa di un un’imposta così strutturata (ad esempio, tracciare lo storico di eredità e donazioni ricevute).

La commissione suggerisce poi di ridurre le esenzioni e i trattamenti favorevoli sui beni trasferiti, affinché la base imponibile corrisponda maggiormente a ciò che effettivamente si è ricevuto. Le esenzioni possono avere effetti regressivi, in quanto solitamente i beni trattati favorevolmente sono detenuti dagli individui più ricchi (ad esempio, strumenti finanziari o imprese di maggior valore). La commissione individua due tipi di beni, il cui trattamento fiscale andrebbe rivisto (quantomeno nel sistema francese, ma che in Italia sono ancora più favoriti):

- le imprese di proprietà della famiglia, il cui trattamento favorevole dovrebbe essere mantenuto solo per le piccole e medie imprese, poiché potrebbero incontrare problemi di liquidità (es. l’erede deve liquidare una parte o la totalità l’impresa per pagare l’imposta);

- le polizze vita, in particolare se contengono strumenti di investimento che se detenuti in altra forma non sono esenti.[5]

Adottato un sistema effettivamente progressivo e che tassa il valore realmente ricevuto dal beneficiario, la commissione suggerisce dei correttivi per rendere l’imposta più accettabile. Il più importante è che le franchigie dovrebbero essere sufficientemente alte da non penalizzare la classe media. Le aliquote potrebbero poi essere ancora differenziate in base al grado di parentela. Inoltre, per i trasferimenti ricevuti dai minori potrebbero essere applicate aliquote e trattamenti più favorevoli. Infine, il gettito potrebbe essere utilizzato esplicitamente per fini redistributivi, ad esempio destinandolo a un fondo per permettere ai giovani svantaggiati di studiare.

[1] Il rapporto è disponibile al link: https://www.strategie.gouv.fr/english-articles/major-future-economic-challenges-olivier-blanchard-and-jean-tirole.

[2] Per l’analisi dell’Osservatorio CPI sui pro e i contro dell’imposta sulle successioni e sulle donazioni, si veda: https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-pro-e-contro-dell-imposta-su-successioni-e-donazioni#_ftnref4.

[3] Quattro paesi (Corea del Sud, Danimarca, Regno Unito, Stati Uniti) tassano direttamente il patrimonio del defunto, prima che l’eredità sia ricevuta dal beneficiario. Alcuni paesi trattano differentemente le donazioni dalle successioni (e in alcuni casi, come la stessa Francia, con trattamenti favorevoli).

[4] Il principio di tassare la ricchezza ereditata nel corso della vita è stato sostenuto da diversi economisti, tra cui il premio Nobel James Meade e più recentemente l'economista britannico Anthony Atkinson. Si veda: Meade J. (1978), The Structure and Reform of Direct Taxation, Allen and Unwin, London e Atkinson A. (2015), Inequality, What Can Be Done?, Harvard University Press.

[5] In Italia, tuttavia, i titoli del debito pubblico (italiano e dei paesi UE) sono esenti anche se detenuti direttamente o tramite quote di fondi comuni.