Il programma del centrodestra, alla voce fisco, prevede “pace fiscale e ‘saldo e stralcio’: accordo tra cittadini ed Erario per la risoluzione del pregresso”. Il programma della Lega è più specifico, considera il magazzino di crediti fiscali dell’Agenzia delle Entrate- Riscossione e valuta che ben “545 miliardi potrebbero essere integralmente riscossi, a condizione che le modalità siano effettivamente percorribili”. Sulla base dei risultati dell’esperienza delle precedenti tre “rottamazioni” (2016, 2017 e 2018) e del “saldo e stralcio” del 2018, si ritiene che gli incassi effettivi al massimo possano essere nell’ordine di qualche decina di miliardi, non delle centinaia. Se venissero reiterati i provvedimenti come nelle scorse “rottamazioni”, la stima puntuale - da aggiornare se nuovi dettagli venissero resi noti - sarebbe di un incasso effettivo di 21 miliardi, scaglionati in cinque anni. Va anche osservato che il continuo succedersi di provvedimenti condonistici ha l’effetto di incentivare l’evasione perché il contribuente può contare sul prossimo provvedimento di condono. I proventi delle “rottamazioni” e del “saldo e stralcio” vengono considerati “one off” da Eurostat e dunque le entrate che essi producono non contribuiscono a ridurre il deficit strutturale, che è quello che conta per le regole fiscali europee (ora sospese fino al 2023).

La nota è stata ripresa da Repubblica in questo articolo del 3 settembre 2022.

***

Dei quasi 150 punti del programma condiviso di centrodestra per queste elezioni, almeno 30 suggeriscono esplicitamente un aumento (più o meno dettagliato) della spesa o una riduzione del gettito fiscale.[1] Fra le proposte più costose troviamo la flat tax, le pensioni minime a mille euro e l’adeguamento della spesa per l’infanzia alla media europea. Queste hanno rispettivamente un costo stimabile in circa 58,31 e 16 miliardi l’anno.[2]

Degli stessi 150 punti, solo quattro, se realizzati, potrebbero comportare introiti aggiuntivi per lo stato, e quindi eventuali coperture. Tre di questi declinano lo stesso concetto, cioè il contrasto al lavoro irregolare (solo una delle numerose forme di evasione fiscale), senza specificare le modalità e le entrate attese per lo stato.[3] Il quarto punto propone una nuova pace fiscale, cioè una “rottamazione” (o provvedimenti affini) delle cartelle esattoriali. Il programma recita: “pace fiscale e ‘saldo e stralcio’: accordo tra cittadini ed Erario per la risoluzione del pregresso”.

Prima di analizzare la proposta, va detto che provvedimenti come la “rottamazione” possono produrre un gettito che, anche se scaglionato nel tempo, viene classificato come una tantum (“one off”) nelle statistiche europee. Quindi le eventuali entrate del provvedimento non hanno l’effetto di ridurre l’“indebitamento netto strutturale” che, in base alle regole in vigore (anche se sospese fino al 2023), è la variabile più rilevante per la valutazione dello stato dei conti pubblici da parte della Commissione Europea.

Le proposte in campo

La proposta di pace fiscale non è approfondita nel programma condiviso del centrodestra. Se ne trovano dettagli, con qualche quantificazione, nel programma della Lega. Qualche informazione è desumibile anche dal programma di Fratelli d’Italia.

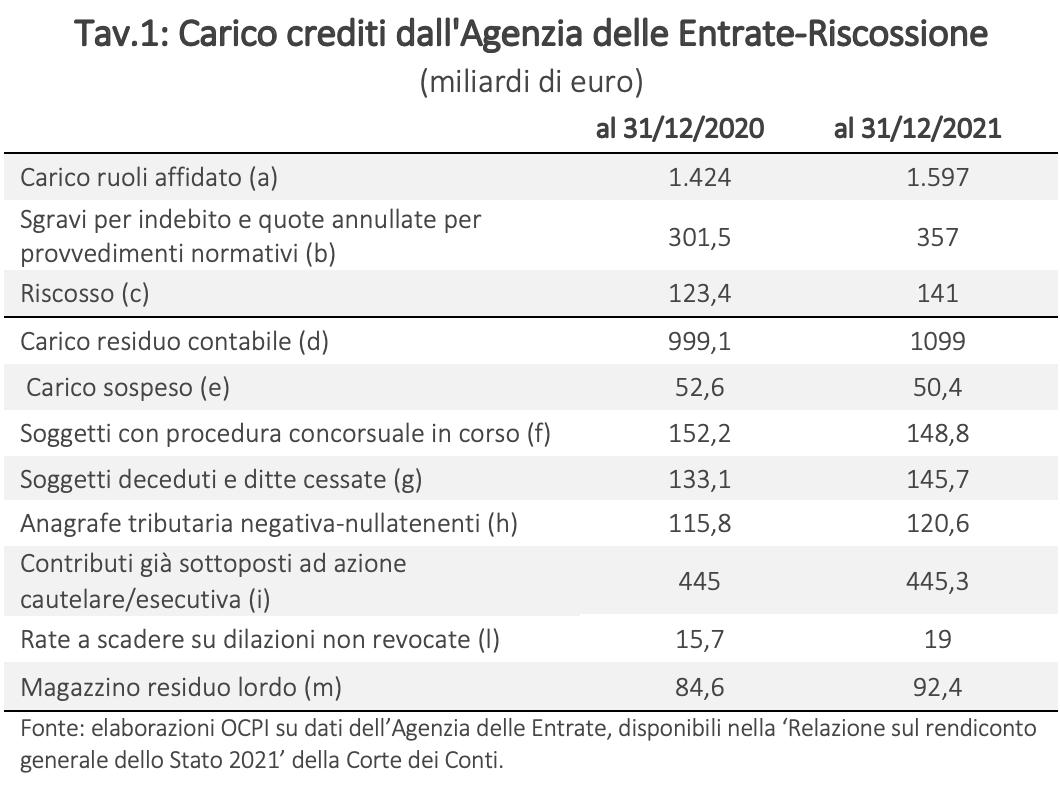

La proposta della Lega si compone di due linee di intervento che ricalcano provvedimenti già esistenti: un nuovo round di “rottamazione” delle cartelle esattoriali e un nuovo “saldo e stralcio” - ispirati dai loro provvedimenti adottati nel governo Conte 1 - entrambi da estendere alle imprese.[4] Dai dati resi disponibili della Corte dei Conti, il carico residuo pendente di crediti accumulati nel periodo 2000-2021 che l’Agenzia delle Entrate-Riscossione (e prima Equitalia) vantava sui contribuenti italiani era di 1099 miliardi a fine 2021 e di 999 miliardi l’anno precedente (riferito a crediti maturati dal 2000 al 2020). Basandosi su dati del 2020, la Lega afferma che rispetto al totale delle “cartelle” di 999 miliardi, “545 miliardi potrebbero essere integralmente riscossi, a condizione che le modalità siano effettivamente percorribili”.

Il numero della Lega si ottiene sottraendo dal totale dei crediti residui quelli considerati inesigibili vista la probabilità di riscossione molto bassa o nulla (quelli oggetto di sospensione, con procedure concorsuali in corso, o relativi a soggetti deceduti, ditte cessate o nullatenenti, cioè d – e - f - g – h nella Tavola 1) o sommando quelli con una più alta probabilità di riscossione rispetto a quelli considerati inesigibili (m + l + i della Tavola 1). Lo stesso ammontare considerando i crediti maturati a fine 2021 sarebbe pari a circa 557 miliardi.

Anche Fratelli d’Italia sembra voler riproporre interventi di “rottamazione” e di “saldo e stralcio”, sebbene non sia chiaro se vogliano estenderli anche alle imprese (dato che usano il termine “cartelle in essere”, parrebbe di si). Il programma recita:” Per le cartelle in essere: ‘saldo e stralcio’ fino a 3mila euro per le persone in difficoltà e, per importi superiori, pagamento dell’intera imposta maggiorata del 5% in sostituzione di sanzioni e interessi, e rateizzazione automatica in 10 anni. Per le situazioni che precedono la cartella esattoriale, la ‘Tregua fiscale’ con la formula del 5+5: imposta definita attraverso una interlocuzione con l’Amministrazione finanziaria, sanzione forfettaria al 5% e rateizzazione automatica in 5 anni.”

Qui la quantificazione non appare possibile perché il programma non dice chi siano “le persone in difficoltà”; non è inoltre chiaro se anche le agevolazioni “per importi superiori” a 3.000 euro si applicano solo alle “persone in difficoltà”. Lascia comunque abbastanza perplessi il concetto di una “tregua fiscale” da definirsi “attraverso un’interlocuzione con l’Amministrazione finanziaria”. Si tratta di un metodo usato, anche con successo, in altri paesi; è però facile immaginare abusi se attutata nel contesto italiano.

Fact-checking

I crediti che lo stato vanta sui contribuenti italiani non hanno tutti la stessa probabilità di riscossione. Questa dipende da molti fattori. Per citarne alcuni, vi è l’importo della cartella, l’anzianità del debito e la natura giuridica del debitore. Il direttore dell’Agenzia dell’Entrate-Riscossione Ruffini in un’audizione del 6 Ottobre 2020 ha indicato come “la maggior parte dei crediti dell’Agenzia esistano solo nominalmente - in quanto stratificati dagli anni 2000 e concretamente privi di possibilità di riscossione.”[5]

La cosa non stupisce alla luce del fatto che, secondo uno studio del Fondo Monetario Internazionale, trascorsi sei mesi dal mancato versamento tributario, la probabilità di riscossione di un credito tributario decresce esponenzialmente.[6] Considerato che in Italia, nel 2020, i carichi da riscuotere derivavano per il 70 per cento da debiti maturati dal 2000 al 2015, si può dedurre che i crediti realmente esigibili siano solo una piccolissima porzione del carico residuo contabile.

Nel 2015, il FMI ha stimato che l’ammontare effettivamente recuperabile dai crediti di Equitalia era al massimo di 100 miliardi (60 miliardi di credito e 39 dal patrimonio dei contribuenti). Negli ultimi anni, non sono state presentate stime dettagliate sulle somme con elevate probabilità di riscossione (nemmeno su quanto sia questa probabilità), ma sono circolate stime approssimative, attribuite all’amministrazione fiscale, che riporterebbero una somma effettiva riscuotibile sotto i 100 miliardi.[7]

I 545 miliardi che menziona la Lega si compongono di:

- 15,7 miliardi di rate a scadere su dilazioni non revocate. Questo tipo di crediti ha in genere una probabilità di riscossione abbastanza elevata. Questa potrebbe anche aumentare se non venissero proposte rottamazioni che incentivano il contribuente a cercare di accedere alla prossima agevolazione più conveniente, non rispettando gli impegni.

- 84,6 miliardi del magazzino residuo lordo, di cui una parte sono però crediti inesigibili per norme a protezione del contribuente (come l’impignorabilità della prima casa).[8] Ad eccezione della porzione inesigibile per limiti normativi, i crediti del magazzino residuo lordo si considerano in genere ad alta probabilità di riscossione.

- 445 miliardi di contributi già sottoposti ad azione cautelare/esecutiva senza successo. Questa voce non è da considerarsi completamente inesigibile, ma non può nemmeno essere uguagliata - in termini di probabilità di riscossione – alle due precedenti. La Relazione sul rendiconto generale dello Stato 2021 della Corte dei Conti sottolinea che questi tipi di crediti “presentano di norma una maggiore complessità di gestione ed una correlata ridotta aspettativa di recupero”. Inoltre, dato che l’Agenzia delle Entrate-Riscossione – e prima Equitalia – è riuscita a effettuare verso queste cartelle almeno un’azione esecutiva, è presumibile che alcuni dei crediti in questa voce siano stati maturati da molti anni, il che ne riduce la probabilità di riscossione.

Anche se tutti i contribuenti le cui cartelle corrispondono ai 545 miliardi di debiti potessero essere convinti a partecipare a nuovi provvedimenti agevolati (cosa pressoché impossibile a meno che non si concedano agevolazioni estreme e che comunque farebbero diminuire l’importo potenzialmente incassabile), proprio per definizione di “rottamazione” e “saldo e stralcio”, l’importo totale di 545 miliardi non potrà mai essere “integralmente riscosso”. I 545 miliardi sono infatti lordi di interessi e/o more maturati sul debito, che proprio i provvedimenti di “rottamazione” e simili consentono (ai contribuenti che aderiscono) di non pagare.

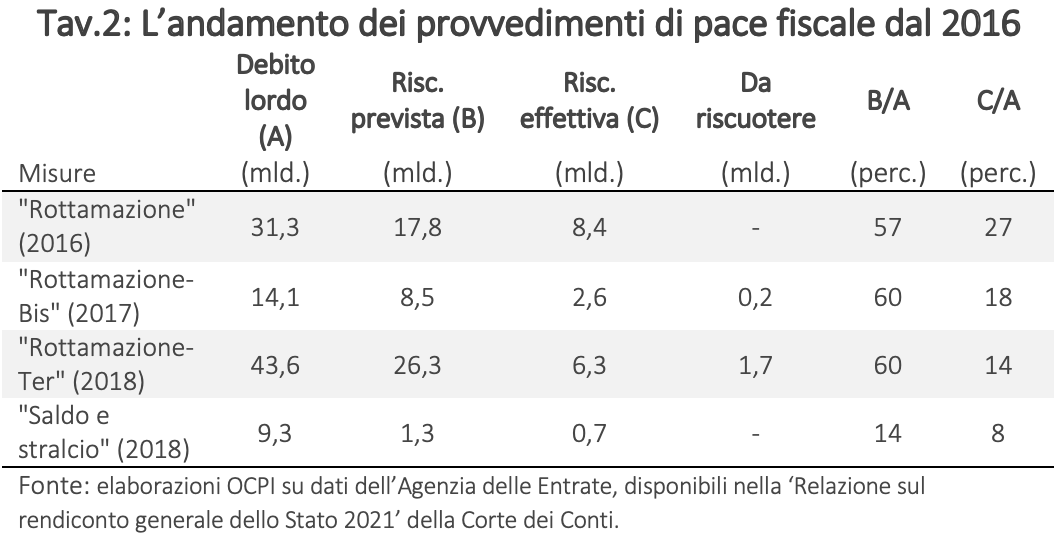

Per avere una stima della differenza fra debito lordo e incassi effettivi, è utile guardare agli ultimi quattro provvedimenti di pace fiscale attuati. Questi prevedevano l’eliminazione delle more/sanzioni e degli interessi maturati sul debito dal totale da rateizzare per il ripiano (“Rottamazione” 2016, “Rottamazione-Bis” 2017 e “Rottamazione-Ter” 2018), e, nel caso del “saldo e stralcio”, vi era anche la riduzione delle somme dovute per soggetti in difficoltà finanziaria (individuati con ISEE del nucleo familiare inferiore a 20.000 euro, “Saldo e stralcio” 2018).[9]

Dallo storico dei risultati delle “rottamazioni”, notiamo che togliendo more, interessi e sanzioni dall’importo rateabile, la percentuale di incassi previsti su debito lordo era in media del 59 per cento (Tav.2). Nel “saldo e stralcio”, l’importo potenzialmente da riscuotere era ancora più ridotto (meno di un sesto del debito lordo). Quindi, anche nell’improbabile ipotesi che tutti i soggetti (le cui cartelle ammontano a un totale di 545 miliardi) fossero persuasi ad aderire a nuove “rottamazioni” e “saldo e stralcio”, l’incasso previsto sarebbe poco più della metà del debito lordo: circa 298 miliardi.

Inoltre, notiamo che - nonostante le agevolazioni - le somme effettivamente riscosse con questi provvedimenti sono state inferiori del previsto. Per quanto possa sembrare strano, molti soggetti che avevano aderito non hanno portato a termine i pagamenti entro i tempi e le modalità accordate, perdendo il beneficio (probabilmente erano in attesa di successivi provvedimenti di clemenza fiscale). Stimiamo che, se l’andamento di una nuova pace fiscale dovesse essere lo stesso dei provvedimenti precedenti (anche in riferimento alle percentuali di mantenimento del beneficio, ovvero le percentuali di cartelle aderenti che hanno mantenuto gli obblighi), l’ammontare riscosso potrebbe essere al massimo di 101 miliardi.[10] Per arrivare a questa cifra, tuttavia, tutti i soggetti intestatari delle cartelle da 545 miliardi dovrebbero aderire ai nuovi provvedimenti. Se si considera che dal 2016 ad oggi vi hanno aderito 4,1 milioni di soggetti, con cartelle dal valore cumulato lordo di 98,3 miliardi (e valore medio lordo per soggetto di 24 mila euro), si intuisce quanto sia remota questa ipotesi. Per raggiungere 101 miliardi dovrebbero aderire soggetti con debito lordo complessivo di almeno cinque volte più grande rispetto di quelli della scorsa pace fiscale (545 contro 98 miliardi).[11] Con ipotesi più realistiche, l’ammontare riscuotibile si aggira intorno ai 21 miliardi, che potrebbero arrivare a 30 se le persone giuridiche avessero in media cartelle più corpose delle persone fisiche.[12]

Commento

Per incentivare l’adesione dei contribuenti in debito con il fisco, i provvedimenti di “rottamazione” che si sono susseguiti in questi anni hanno offerto condizioni sempre più vantaggiose, modificando i termini delle rateazioni agevolate già in atto (ad esempio estendendo il periodo di tempo entro quale i debiti sono ammissibili, concedendo più rate ed estendendo i benefici anche a soggetti che, in precedenza, non avevano versate le rate che erano state accordate), senza però riuscire incrementare la percentuale di somme riscosse rispetto al debito lordo cancellato. Ciò è accaduto a dispetto dei tentativi di riammettere anche i contribuenti che non avevano rispettato le condizioni agevolate, come è stato fatto con il d.l. n. 135/2018 (c.d. “Decreto Semplificazioni”), che ha modificato l’impianto della “Rottamazione-Ter” riammettendo a beneficio i soggetti che non avevano corrisposto, entro il 7 dicembre 2018, le somme dovute per le rate di luglio, settembre ed ottobre della “Rottamazione-Bis”.

Durante la pandemia, i termini delle rottamazioni in atto sono stati resi ancora più convenienti in vari modi: i) prorogando la scadenza di rate (c.d. “Decreto Sostegni”); ii) permettendo la rateizzazione del debito rimanente a tutti i soggetti che non avevano versato le rate delle tre le edizioni delle Rottamazioni (c.d. “Decreto Rilancio” e c.d. “Decreto Ristori”) e iii) riammettendo nella “Rottamazione-Ter” e nel “Saldo e stralcio” i contribuenti che non avevano versato le rate del 2020, 2021 e 2022, stabilendo tre nuove scadenze nel 2022.[13]

Questo complesso assetto normativo agisce sulla platea dei contribuenti in due modi distinti: i) si finisce per disincentivare anche i debitori realmente intenzionati ad estinguere il proprio debito a non pagare le rate concordate (che siano già agevolate o meno) in quanto la “prossima rottamazione” - a cui presumibilmente potranno essere ammessi senza conseguenze - avrà condizioni meno stringenti; ii) si disincentiva il contribuente a versare correttamente ed in tempo i tributi, viste le numerosissime possibilità di rateazione agevolata. Per incentivare l’adesione massiccia a potenziali nuovi programmi, si dovrebbero concedere sconti maggiori rispetto all’ultimo programma di “rottamazione”, il che accentuerebbe i due effetti sopra descritti e le connotazioni condonistiche dei nuovi provvedimenti.

Una nuova pace fiscale come proposta dalla Lega (una “Rottamazione-Quater” e un “Saldo e stralcio – Bis “con condizioni pressoché invariate) interesserebbe una platea più ampia rispetto alle precedenti “rottamazioni”, includendo anche le imprese e non solo le persone fisiche. Sebbene la potenziale platea sia più ampia, sarà difficile anche solo replicare la performance dei precedenti provvedimenti, senza concedere agevolazioni più convenienti alle persone fisiche (che già non partecipavano e/o abbandonavano le precedenti “rottamazioni”). Questo ci fa concludere che gli incassi effettivi della pace fiscale della Lega (lo ricordiamo, “una tantum”) potrebbero rivelarsi addirittura minori delle precedenti rottamazioni, e di certo non nell’ordine di centinaia di miliardi.

Per la pace fiscale proposta di Fratelli d’Italia valgono le stesse osservazioni fatte su quella proposta dalla Lega (per quello che se ne evince dal programma poco dettagliato). Nella loro proposta viene un po’ meno l’aspetto condonistico (si pagherebbe un forfettario 5 per cento delle sanzioni), ma il termine delle rate verrebbe esteso automaticamente da 5 a 10 anni, compensando così l’importo più elevato. Il dubbio sorge spontaneo: come potrebbe bastare il termine raddoppiato a convincere i contribuenti a partecipare (se fino a due anni fa c’era uno sconto su tutte le sanzioni, che adesso non ci sarebbe, e non hanno comunque partecipato)? Si auspica inoltre che i lunghi tempi di rateazione agevolata proposti non siano funzionali a fornire ulteriori sconti con il passare del tempo.

[1] Vedi: https://d110erj175o600.cloudfront.net/wp-content/uploads/2022/08/16123859/programma-centrodestra.pdf

[2] Vedi: https://www.lavoce.info/archives/96703/quanto-costa-portare-la-spesa-per-famiglia-e-figli-ai-livelli-ue/

[3] I tre punti del programma sono: (i) il contrasto al lavoro irregolare (e rafforzamento della prevenzione degli infortuni defiscalizzazione dei costi della sicurezza sul lavoro); (ii) il contrasto all'esercizio abusivo delle professioni e delle attività del turismo e della cultura; (iii) il potenziamento degli strumenti di contrasto al caporalato e al lavoro irregolare.

[4] Per una panoramica sui provvedimenti passati, vedi: https://osservatoriocpi.unicatt.it/ocpi-OCPI_Rottamazioni_cartelle.pdf

[6] Vedi: https://www.finanze.it/export/sites/finanze/.galleries/Documenti/Varie/Rapporto_FMI_Ita.pdf

[7]Vedi: https://www.lavoce.info/archives/96861/la-pace-fiscale-vale-meno-di-quanto-promette-la-politica/

[8] Altre norme a protezione del contribuente sono: la soglia minima per l’iscrizione ipotecaria, i limiti di pignorabilità di beni strumentali, stipendi, salari e indennità relative al rapporto di lavoro e di impiego. Fino al 2015, l’allora Equitalia rendeva noto l’ammontare soggetto a protezioni per il contribuente: nel 2015, circa il 40 per cento del magazzino residuo lordo era soggetto a protezioni (33,8 miliardi su 84,9), evidenziando un ammontare aggredibile del magazzino residuo lordo di soli 51,1 miliardi (rispetto a un carico totale di 1058 miliardi ed escludendo le rateazioni già concordate di 25,4 miliardi.

[9] Riferimenti normativi: “Rottamazione” (d.l. n. 193/2016, convertito dalla legge n. 225/2016); “Rottamazione-bis” (d.l. n. 14872017, convertito dalla legge n. 172/2017); “Rottamazione-ter” (d.l. n. 119/2018, convertito dalla legge n. 136/2018); decreto “Semplificazione” (d.l. n. 135/2018, convertito dalla legge n. 12/2019); “Saldo e stralcio” (Legge di Bilancio 2019; n. 145/2018).

[10] Assumiamo che il 9,5 per cento dei 545 miliardi siano cartelle di “saldo e stralcio” (con lo stesso rapporto debito netto/debito lordo, del 14 per cento) e il 90,5 per cento dei 545 miliardi siano soggette a una nuova “rottamazione” (con lo stesso rapporto debito netto/debito lordo medio, del 59 per cento, che è la media semplice fra le tre edizioni delle rottamazioni). Queste percentuali sono basate sullo storico dei provvedimenti 2016-2019. Con questi parametri, la percentuale debito netto/debito lordo di nuovi provvedimenti di pace fiscale sarebbe pari al 54,7 per cento. Questa stima è solo indicativa in quanto non conosciamo le caratteristiche delle cartelle. Assumiamo inoltre che la percentuale di abbandono del beneficio siano le stesse; quindi, che l’importo totale riscosso sul debito lordo sia dell’8 per cento per il saldo e stralcio e del 20 per cento (sempre media semplice fra le rottamazioni). La media pesata verrebbe del 18,5 per cento.

[11] Stando alla situazione del carico ruoli contabile del 2019 (Audizione Ruffini 22 aprile 2020), il 68% del valore del magazzino totale dell’epoca (955 miliardi nel 2019, nel 2020 è stato di 999 ed è di 1099 nel 2021) era costituito da cartelle con valore di 500.000+ euro, che interessavano solo l’1,3 per cento dei debitori. Il valore medio delle cartelle per soggetto aderente alle rottamazioni (2016-2019) è stato di 24mila euro (si sottolinea che ‘soggetti’ non è sinonimo di contribuenti, cioè persone fisiche o giuridiche: uno stesso contribuente può non solo essere intestatario di più cartelle, ma può essere anche più “soggetti”). Questo potrebbe indicare che le rottamazioni hanno permesso di riscuotere (e depennare dal carico ruoli) il debito tributario da soggetti con debiti lordi medio-bassi, senza intaccare i debitori con debiti alti. Presumibilmente, molti dei debiti di questi soggetti sono già considerati fra quelli inesigibili, ma alcuni potrebbero essere fra i crediti già sottoposti ad azione cautelare/esecutiva, che quindi potrebbero essere sistematicamente recidivi a provvedimenti di “rottamazione” e quindi non riscuotibili con questa modalità.

[12] Ipotizziamo che, come nei precedenti provvedimenti, persone fisiche con cartelle dal valore lordo di 98,3 miliardi aderiscano. Per calcolare il numero di imprese, usiamo i dati del 2020 dell’Audizione Ruffini del 6 Ottobre, che specificano che circa il 17 per cento dei debitori nel 2020 erano persone giuridiche. Assumendo un debito lordo medio delle imprese pari a quello delle persone fisiche, aumentiamo il valore delle cartelle aderenti atteso includendo un 17 per cento in più (le imprese). Con queste premesse, in una nuova pace fiscale, dalla performance comparabile alle precedenti, si arriverebbe ad incassare 21,3 miliardi reiterando i provvedimenti, come è avvenuto nel 2016-2019. Se, come è possibile, le adesioni fossero minori, questo numero sarebbe inferiore.

[13] Riferimento normativo: art. 10-quinquies del d.l. 27 gennaio 2022.