L’imposta sulle successioni e sulle donazioni italiana è caratterizzata da franchigie (ossia esenzioni) elevate e da aliquote basse e poco progressive. Di conseguenza, il gettito dell’imposta è piuttosto modesto (1.043 milioni nel 2022) e significativamente inferiore a quello dei principali Paesi europei. Esistono argomentazioni a favore e contro un suo rafforzamento: da un lato l’imposta può essere uno strumento di equità sociale meno distorsivo delle imposte sui redditi, dall’altro si tassa la ricchezza che è frutto di un risparmio che deriva da un reddito già tassato. L’esempio dei Paesi europei a noi più simili suggerisce però che aumentare il gettito derivante da questo tipo di imposta è possibile. Fra l’altro, prima della riforma introdotta dal governo Amato nel 2000, la tassazione di successioni e donazioni era molto più alta anche in Italia.

* * *

L’imposta sulle successioni e sulle donazioni (ISD) attualmente in vigore in Italia si applica a tutte le eredità e alle donazioni tra vivi, con aliquote e franchigie differenziate a seconda del grado di parentela tra chi effettua e chi riceve il trasferimento di beni:

- per i trasferimenti in favore del coniuge o parenti in linea diretta (figli, nipoti, genitori ecc.) l’aliquota è del 4 per cento del valore ricevuto (al netto di eventuali debiti), ma ogni beneficiario ha una franchigia di 1 milione di euro (cioè non paga nessuna imposta se la somma trasferita è inferiore a 1 milione);

- per i trasferimenti in favore di fratelli e sorelle l’aliquota sale al 6 per cento, con una franchigia per ogni beneficiario di 100 mila euro;

- per i trasferimenti in favore di altri parenti fino al quarto grado, l’aliquota resta al 6 per cento ma non si applica alcuna franchigia;

- infine, per i trasferimenti in favore di tutti gli altri soggetti l’aliquota è dell’8 per cento e non vi sono franchigie.

Vari beni sono esenti dall’imposta. Le principali esenzioni riguardano: (i) i titoli di Stato italiani e di altri Paesi UE; (ii) le aziende, i rami di azienda o le quote di controllo in società di capitali, se i parenti in linea retta o il coniuge proseguono nell’esercizio dell’attività per un periodo di almeno cinque anni dalla data del trasferimento; (iii) il TFR e le prestazioni erogate dai fondi di previdenza complementare; (iv) i veicoli iscritti nel Pubblico Registro Automobilistico; (v) le polizze vita.

Come è cambiata nel tempo in Italia l’imposta di successione

Prima della Seconda guerra mondiale i trasferimenti mortis causa erano soggetti solo all’imposta di registro. Nel 1942 fu varato per la prima volta un sistema impositivo autonomo che si articolava su due tributi, uno sulle quote di eredità (imposta sui trasferimenti) e l’altro sull’intero asse ereditario globale (imposta patrimoniale).

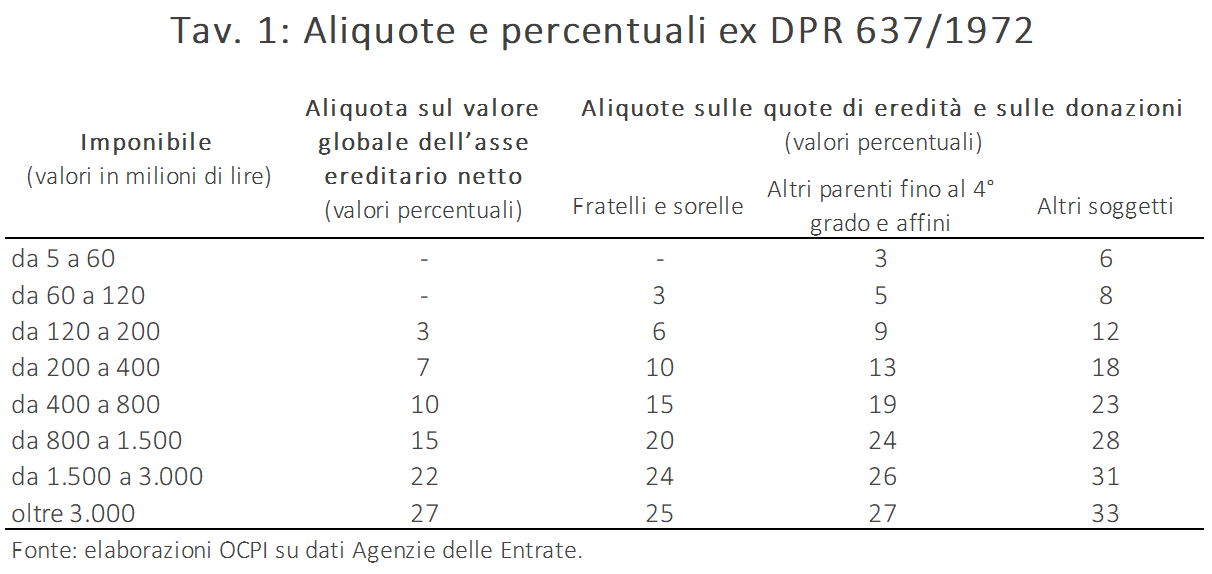

L’imposta di successione vera e propria è nata con il DPR 637/1972 che unificava i due tributi. Il suo livello era molto più elevato di quello attuale. La base imponibile era simile a quella attuale, ossia il valore dei beni e dei diritti che compongono l’attivo ereditario al netto delle passività deducibili, ma le aliquote erano molto più alte e più progressive. Per gli eredi diretti (coniuge e figli) l’aliquota massima poteva arrivare al 27 per cento (Tav. 1), mentre per chi non era parente poteva arrivare al 33 per cento. Anche le franchigie erano piuttosto limitate.

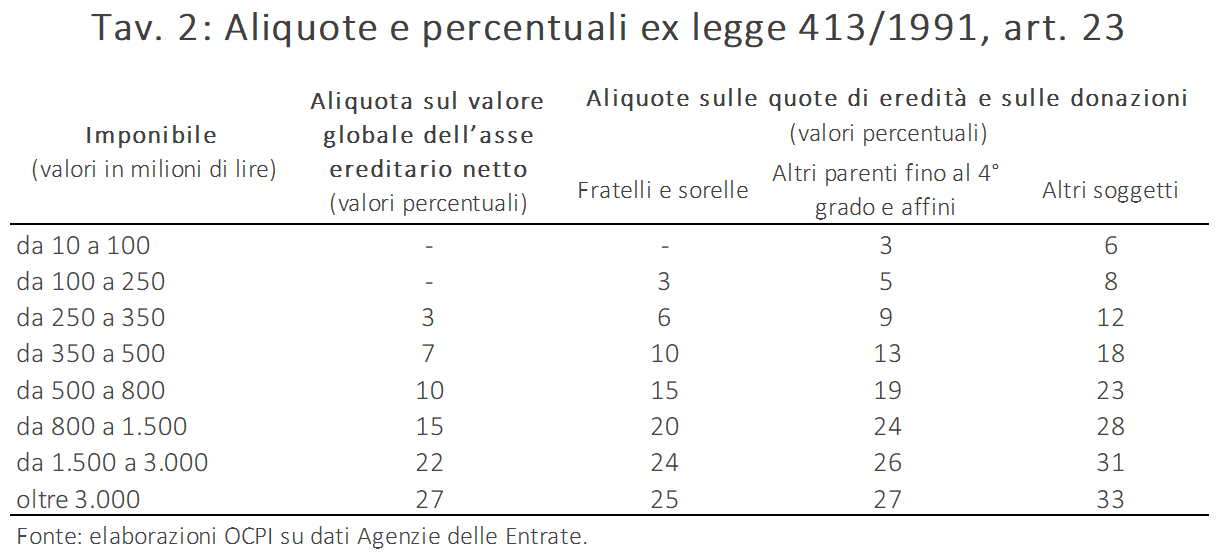

Il DPR 637/1972 venne sostituito dal Testo Unico approvato dal D.lgs. 346 del 31 ottobre 1990, e poi successivamente modificato dall’articolo 23 della legge 413 del 30 dicembre 1991 (Tav. 2). L’imposta in vigore dal 1° gennaio 1992 aveva la stessa struttura di quella del 1972, ma prevedeva un innalzamento della franchigia a 250 milioni di lire sul valore globale dell’asse ereditario netto. Allo stesso tempo sono stati modificati gli intervalli dei primi cinque scaglioni lasciando però invariato le aliquote e il numero degli scaglioni.

Il vero taglio delle aliquote fu introdotto nel 2000 dal governo Amato, con il passaggio da una franchigia unica complessiva a franchigie per ciascun beneficiario (ognuna del valore di 350 milioni di lire) e, soprattutto, con un taglio drastico delle aliquote: si eliminò la progressività adottando un’aliquota unica (cd. flat), che variava tra il 4 e l’8 per cento a seconda del grado di parentela.[1]

Dopo questo primo ridimensionamento, l’imposta fu poi completamente abolita nel 2001 dal governo Berlusconi e infine, nel 2006, il governo Prodi la reintrodusse sul modello di quella in vigore prima dell’abolizione (aliquote tra il 4 e l’8 per cento e franchigie individuali elevate), con una struttura rimasta finora invariata.

Confronto a livello europeo

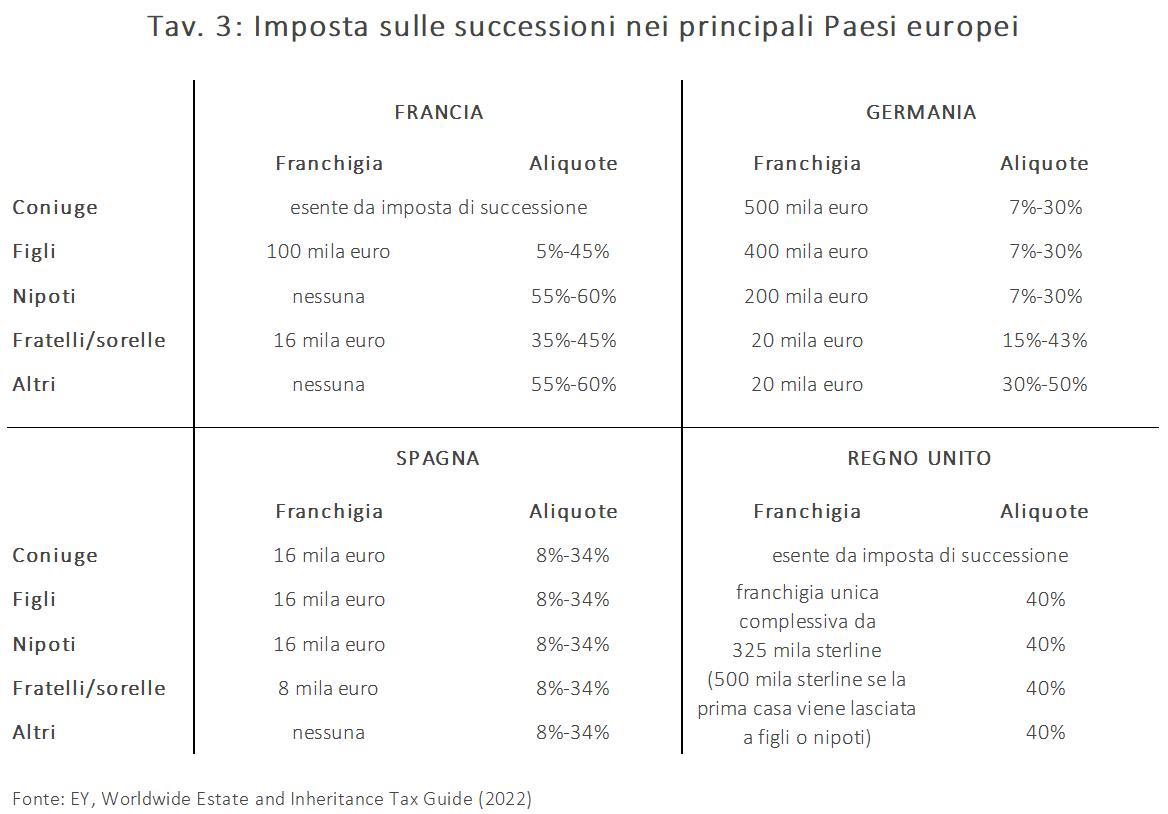

La struttura della ISD italiana attuale è piuttosto “generosa” rispetto a quella di altri Paesi europei perché ha aliquote più basse, meno progressive e franchigie più elevate (Tav. 3). Va inoltre considerato che, nel determinare a quanto ammonta il trasferimento, il valore degli immobili viene calcolato non secondo il loro valore di mercato, ma in base al loro valore catastale che spesso è molto inferiore al valore di mercato, riducendo quindi anche il valore complessivo della base imponibile dell’imposta di successione.

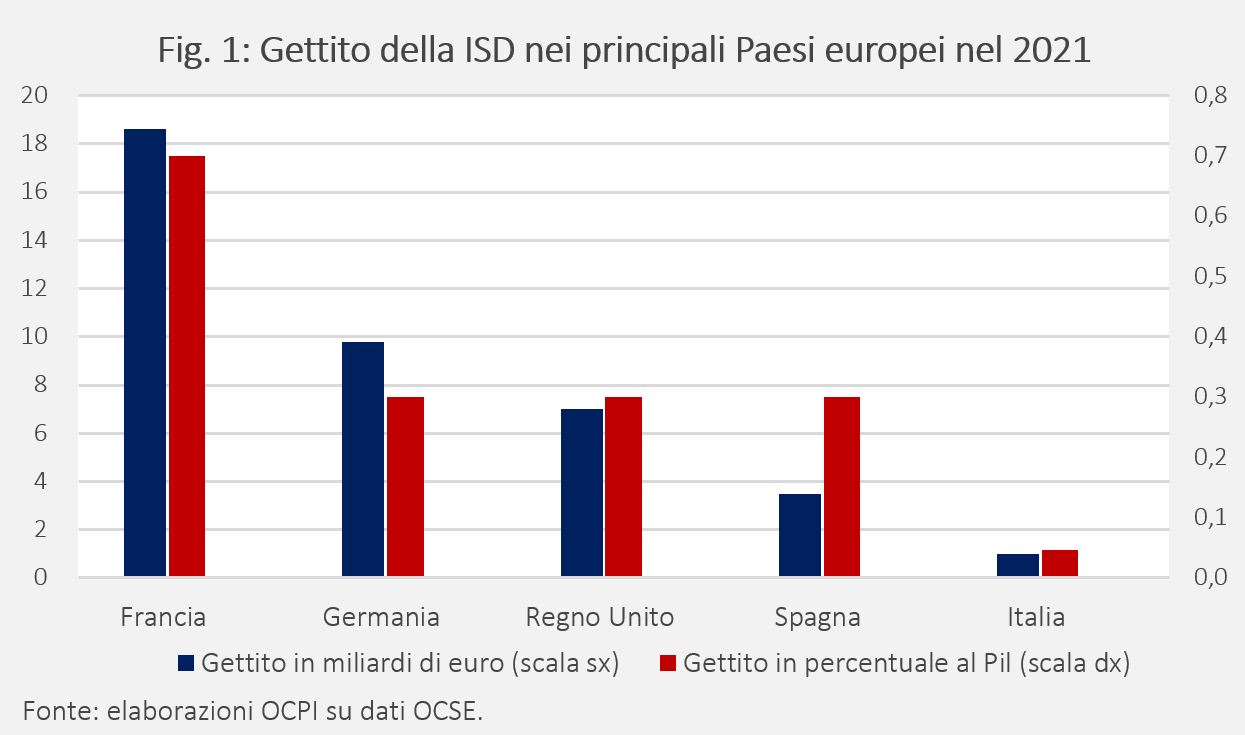

Il risultato è che il gettito dell’imposta è piuttosto modesto. Secondo i dati MEF, il gettito derivante dalla ISD in Italia è stato pari a soli 1.043 milioni nel 2022, ovvero lo 0,05 per cento del Pil (e lo 0,18 per cento delle entrate totali). Si tratta di una cifra lontana da quanto incassato negli altri principali Paesi europei (Fig. 1). In Francia, per esempio, nel 2021 il gettito dell’imposta su successioni e donazioni è stato pari a 18,6 miliardi di euro, cioè lo 0,7 per cento del Pil: in altre parole, quattordici volte il gettito italiano in rapporto al Pil. A quota 0,3 per cento del Pil troviamo invece la Germania (9,8 miliardi), il Regno Unito (7 miliardi al cambio del 2021) e la Spagna (3,5 miliardi), tutti Paesi che riescono a incassare sei volte l’Italia (sempre in rapporto alle dimensioni dell’economia).

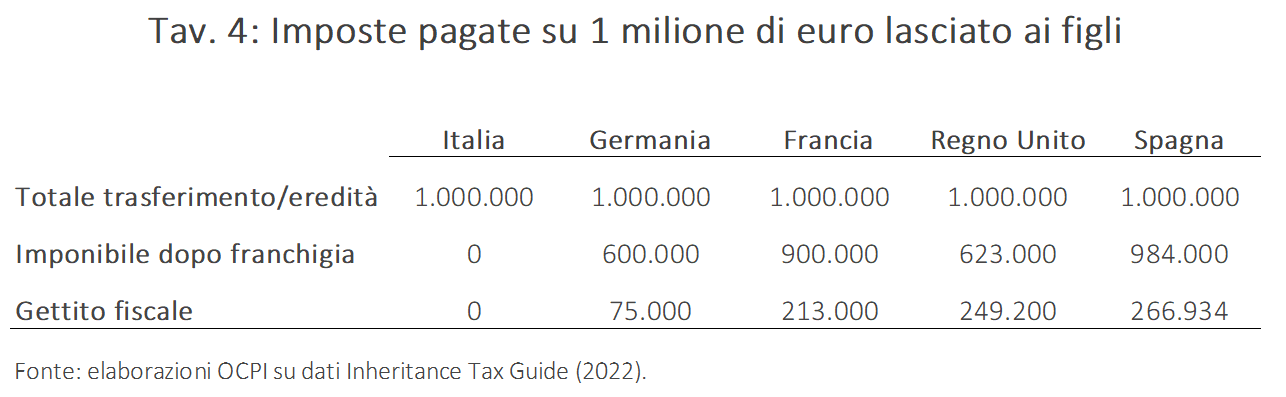

Questo anche grazie a una struttura dell’imposta diversa da quella della ISD italiana: tutti e quattro i Paesi hanno infatti aliquote molto più elevate rispetto a quelle in vigore in Italia (anche superiori al 50 per cento in Francia) e franchigie significativamente più basse. Per capire meglio questa differenza può essere utile fare un esempio (Tav. 4). Consideriamo un’eredità del valore di 1 milione di euro lasciata da un genitore al proprio figlio: quante imposte dovrebbero essere pagate su questo trasferimento? In Italia la franchigia di 1 milione è sufficiente a evitare completamente l’imposizione, mentre negli altri Paesi non è così: in Spagna l’imposta ammonterebbe a circa 265 mila euro, nel Regno Unito a 250 mila (considerando l’attuale tasso di cambio), in Francia a 215 mila e in Germania a 75 mila.

[1] L’aliquota unica del 4 per cento si applica ai coniugi e ai parenti in linea retta; l’aliquota unica del 6 per cento si applica ai parenti fino al quarto grado; l’aliquota unica dell’8 per cento si applica agli altri soggetti.