In una nota precedente abbiamo approfondito l’evoluzione delle voci di spesa dei Comuni italiani a partire dal 1995, con particolare riferimento alla spesa per investimenti. Dall’analisi sono emerse una perdita di centralità dell’attore comunale nell’accumulazione del capitale pubblico e una riduzione significativa del personale, soprattutto di carattere tecnico, una fonte di preoccupazione per la capacità dei Comuni di realizzare la quota degli investimenti a loro attribuita dal PNRR. In questa nota ci occupiamo invece delle entrate comunali, cioè del modo con cui i Comuni si finanziano. L’analisi illustra come l’assetto attuale sia largamente insoddisfacente, sia per gli spazi di autonomia tributaria riconosciuta ai Comuni che per le caratteristiche dei tributi a loro assegnati. In più, la finanza comunale è stata soggetta a continue modifiche negli anni, sia per quanto riguarda i tributi che i trasferimenti, accentuando il grado di incertezza degli enti locali sui loro bilanci e dunque sulla loro capacità di programmazione.

* * *

Prima di analizzare nel dettaglio le fonti e le modalità di finanziamento dei Comuni italiani, è utile riportare le principali informazioni, raccolte in una nota precedente, sulla spesa di questi enti locali.[1] Misurata in rapporto al Pil, la serie storica della spesa comunale, tra il 1995 e i primi anni Duemila, ha mostrato un andamento crescente sia per la voce in conto capitale sia per quella in conto corrente. Nel 2004 l’aggregato di queste due voci sommava oltre il 4,5 per cento del Pil. Tuttavia, dal 2005 a oggi la spesa in conto corrente ha continuato a crescere, mentre quella in conto capitale si è inesorabilmente ridotta. Le motivazioni dietro a questi andamenti sono varie, ma indubbiamente un ruolo chiave è stato svolto dal Patto di Stabilità Interno, introdotto nel 1999 e successivamente soggetto a varie modifiche.

Con questa nota si vuole approfondire l’altro lato del bilancio, ossia come i Comuni finanziano la propria spesa e come tali modalità di finanziamento si siano evolute nel corso degli anni. Dopo una breve storia, finalizzata a ripercorrere i principali eventi e interventi normativi, l’analisi continua con qualche valutazione in merito all’autonomia tributaria dei Comuni e alcune considerazioni finali sulla struttura dei tributi locali.

L’allontanamento dal sistema di “finanza derivata”

Data la complessità del quadro generale, è utile partire ripercorrendo brevemente i principali eventi e interventi normativi dal 1990 in poi. A partire dalla riforma tributaria dei primi anni Settanta, che aveva abolito alcune vecchie forme di tassazione comunale (imposta di famiglia, imposta sul valore locativo, imposta sull’esercizio del commercio e di arti e professioni, imposta sui consumi), il sistema italiano di finanziamento degli enti locali si è a lungo basato su trasferimenti da parte dallo Stato agli enti territoriali, spesso vincolati a specifici utilizzi.[2] In quegli anni si pensava che una gestione centralizzata delle risorse destinate alla periferia consentisse un maggiore controllo sulla crescita dell’ammontare complessivo della spesa. Tuttavia, questo sistema di finanza derivata, oltre a mortificare l’autonomia locale, aveva finito, per la sua rigidità, con il creare problemi di insufficienza di risorse e di irresponsabilità finanziaria diffusa, con accumulo di debiti locali, disavanzi di gestione, dissesti finanziari e relativo ripiano a piè di lista a carico dello Stato.[3]

Con i primi anni Novanta, si decise dunque di riformare il sistema e, coerentemente con l’idea che il decentramento fiscale potesse accrescere la responsabilità finanziaria degli enti sub-nazionali, si puntò a rafforzare anche la capacità dei Comuni di finanziarsi con risorse proprie. La riforma più importante in questo senso avvenne con il d.lgs. n. 504 del 30 dicembre 1992 che introdusse l’Imposta Comunale sugli Immobili (ICI), dopo un anno di sperimentazione con un’imposta erariale fondata sugli stessi presupposti (l’Imposta Straordinaria sugli Immobili, ISI, varata dal governo Amato nella famosa manovra del luglio 1992). La base imponibile dell’ICI (e, prima, dell’ISI) venne definita a partire dalla rendita catastale degli immobili che, attraverso moltiplicatori differenziati per categorie catastali, consentiva di arrivare a un “valore catastale” che la configurava come un’imposta patrimoniale. Con l’attribuzione ai Comuni, l’ICI consentì di ridurre sensibilmente i trasferimenti erariali; con la nuova imposta la quota di finanziamento della spesa comunale attribuibile ai trasferimenti erariali si ridusse in un anno dal 60 al 40 per cento.[4] I Comuni dovevano imporre un’aliquota minima sul tributo, ma avevano comunque un’ampia autonomia nel determinare l’aliquota dell’imposta (all’interno di intervalli prestabiliti) per tutte le tipologie di immobili a cui si applicava, con anche la possibilità di introdurre detrazioni differenziate sugli immobili di residenza principale dei contribuenti.[5]

La logica dell’ICI (e dell’IMU successivamente, che ne è una filiazione) segue il principio del beneficio: il valore di un immobile dipende, oltre che dalle sue caratteristiche, anche dai servizi offerti dall’ente locale nelle zone dove sorge (trasporti, illuminazione, ordine pubblico, parchi e giardini ecc.) e, dunque, tassandolo, il Comune recupera in parte il valore che, con le proprie scelte, esso stesso attribuisce all’immobile. Per definizione, inoltre, la proprietà immobiliare non è soggetta alle forme di mobilità territoriale che caratterizzano altre basi imponibili, ed è dunque particolarmente adatta a enti territoriali di dimensioni limitate come i Comuni. Per queste ragioni, la tassazione immobiliare è una forma assai diffusa di finanziamento degli enti locali in tutto il mondo. Fino al d.l. 93/2008, la base imponibile dell’ICI includeva anche l’abitazione principale dei residenti, sebbene questa, come si è già osservato, veniva generalmente sottoposta a una tassazione inferiore (o addirittura esentata di fatto per via della detrazione).[6]

Sei anni dopo la sua introduzione, con il d.lgs. 360/1998, allo scopo di offrire maggiore elasticità al bilancio comunale, l’ICI venne accompagnata dalla facoltà per i Comuni di istituire un’addizionale (alla base imponibile) dell’Irpef, dovuta dai contribuenti che hanno il domicilio fiscale nel territorio del Comune. L’aliquota dell’addizionale era inizialmente uniforme, con un limite massimo pari allo 0,8 per cento, ma con il d.l. 138/2011 venne anche data al Comune la facoltà di variarla sulla base degli scaglioni di reddito, al fine di salvaguardare i criteri di progressività.[7]

Il processo di decentramento e rafforzamento dell’autonomia tributaria degli anni Novanta, che riguarda non solo i Comuni ma anche tutti gli enti territoriali (Regioni, Province ecc.), trova un suo compimento nella riforma costituzionale del Titolo V del 2001, che soprattutto all’art. 119 sembra imporre la necessità che gli enti territoriali di governo siano finanziati prevalentemente da tributi propri e compartecipazioni al gettito dei tributi erariali, un vincolo che viene tuttavia ampiamente disatteso negli anni successivi.[8] Viste le differenze nelle capacità fiscali degli enti, l’art. 119 prefigura inoltre un fondo perequativo (senza vincoli di utilizzo) che dovrebbe garantire a tutti gli enti territoriali la possibilità di finanziare integralmente le funzioni delegate.

Dopo la riforma costituzionale, paradossalmente, le spinte verso il decentramento e l’autonomia si affievoliscono, con il governo nazionale che interviene a più riprese sui tributi locali.[9] La sintesi politica degli anni Duemila è l’approvazione di una legge delega sull’art. 119 (d.l. 42/2009) che offriva in realtà un’interpretazione “olistica” all’intero nuovo Titolo V: il finanziamento dei servizi fondamentali offerti dagli enti territoriali (come definiti dalla legge statale) doveva essere garantito dallo Stato, ma era definito sulla base di principi di efficienza, cioè su stime di costi e fabbisogni standard.

In attuazione della legge delega, il d.lgs. 23/2011 disciplinò:

- la costituzione del Fondo sperimentale di riequilibrio comunale, alimentato con il gettito dei tributi attribuiti ai Comuni relativamente a immobili presenti nel loro territorio;

- l’istituzione dell’Imposta Municipale Propria (IMU) a partire dal 2014, con l’obiettivo di assorbire l’ICI e la componente di reddito Irpef relativa agli immobili non locati;[10]

- l’istituzione dell’imposta municipale secondaria volta a sostituire l’imposta comunale su pubblicità e affissioni e la Tosap/Cosap.

L’accelerazione normativa in risposta alla crisi

La crisi finanziaria del 2011 e la necessità di un rapido risanamento dei conti pubblici condusse a un’accelerazione della riforma e a una modifica dei suoi obiettivi. Il d.l. 201/2011 anticipò l’introduzione dell’IMU e ne modificò la base imponibile attraverso un’ampia revisione al rialzo del coefficiente moltiplicativo applicato alla rendita catastale, che passava da 100 a 160. L’aliquota base venne fissata nella misura dello 0,76 per cento, con facoltà per i Comuni di aumentarla o ridurla nei limiti dello 0,3 per cento. I trasferimenti erariali ai Comuni vennero tagliati, ma in cambio questi ottenevano la reintroduzione dell’IMU sull’abitazione di residenza principale del contribuente. Mentre il gettito di questa componente dell’IMU finanziava solo i bilanci comunali, metà del gettito IMU sui restanti immobili (gli edifici commerciali e le seconde case) veniva attribuita allo Stato.

A decorrere dal 2013, con applicazione della legge n. 228 del 2012, l’intero gettito IMU venne attribuito ai Comuni, a esclusione di quello derivante dagli immobili a uso produttivo, che rimane destinato allo Stato. Contestualmente, tale legge disciplinava la costituzione del Fondo di solidarietà comunale, ossia il fondo per il finanziamento dei Comuni, la sua dotazione finanziaria e i relativi criteri di riparto. Il nuovo Fondo presenta aspetti (e limiti) interessanti, anche alla luce del dibattito odierno sulla “autonomia differenziata”; vi torneremo dunque in maggior dettaglio in un’ulteriore nota dedicata ai Comuni. Per il momento, è utile sottolineare che tale Fondo è alimentato prevalentemente da una quota del gettito IMU; ciò implica che il gettito IMU affluisce ai Comuni in parte direttamente, sulla base degli esiti della riscossione, e in parte indirettamente, dopo essere stato versato al bilancio dello Stato, mediante trasferimento dal Fondo di solidarietà comunale, per la quota di spettanza di ciascun ente locale. Di pari passo all’istituzione del nuovo Fondo, venivano soppressi il Fondo sperimentale di riequilibrio e i trasferimenti erariali.

Tra le altre novità rilevanti vi sono l’esenzione dell’IMU per le abitazioni principali (eccetto quelle di lusso) dal 2014 e l’introduzione di un Tributo per i servizi indivisibili (Tasi), da cui sono esclusi i terreni agricoli. Nel presupposto impositivo della Tasi rientra non solo il possesso, ma anche la detenzione di immobili (per esempio, tramite affitto); successivamente, la legge di stabilità 2016 ha eliminato l’imposizione della Tasi sulle abitazioni principali, escluse quelle di lusso. Questo ha reso necessaria una modifica del Fondo di solidarietà comunale con una quota “ristorativa” aggiuntiva che sarebbe andata a compensare le perdite di gettito dei Comuni, un altro tema che verrà discusso in una futura nota. La bulimia normativa che ha interessato le entrate comunali negli anni ha portato la legge di bilancio del 2020 a riformare ulteriormente l’assetto dell’imposizione reale immobiliare, unificando l’IMU e la Tasi, con aliquota unica fissata allo 0,86 per cento (somma delle due distinte aliquote precedentemente esistenti) che può essere modellata dai Comuni sotto varie condizioni.

Esistono, infine, una serie di servizi comunali che vengono finanziati “a tariffa” (almeno in linea di principio), come il servizio di raccolta di rifiuti. In questi casi, il gettito derivante dalla tassa è vincolato al finanziamento integrale del servizio e, pertanto, non può considerarsi come un’imposta generale destinata al finanziamento dei servizi indivisibili offerti dai Comuni. Anche in questo caso, diversi sono stati gli interventi normativi che si sono susseguiti: la Tarsu (tassa per lo smaltimento dei rifiuti solidi urbani) a partire dal 1993; la Tia (tariffa di igiene ambientale) fino al 2012, destinata a sostituire progressivamente la Tarsu facendo pagare agli utenti per quanto fruivano del servizio; nel 2013 la Tares (tassa sui rifiuti e servizi comunali); infine, a partire dal 2014, la Tari (tassa sui rifiuti). Nonostante il fiorire di denominazioni diverse, con l’esclusione della Tia, la sostanza non è cambiata: in quasi tutti i Comuni i contribuenti pagano la Tari non in base a una “quantità” di servizi ricevuti, bensì in relazione alla superficie abitativa e al nucleo familiare (con una debole associazione, quindi, alla “quantità” di servizi). Questo carattere “patrimoniale” dell’imposta sui rifiuti ha conseguenze negative sia in termini di efficienza che di equità. In primis, se produrre quantità addizionali di rifiuti non ha alcun costo, allora nessuno sarà incentivato a tenere un comportamento virtuoso nella produzione dei rifiuti stessi. Sotto il profilo dell’equità, invece, si registrano criticità in termini di vantaggi a favore di coloro che registrano maggiori consumi alimentari (proxy della quantità di rifiuti prodotta), con la conseguenza di un effetto redistributivo dai nuclei familiari con consumi più bassi verso quelli con consumi più alti.[11]

I numeri

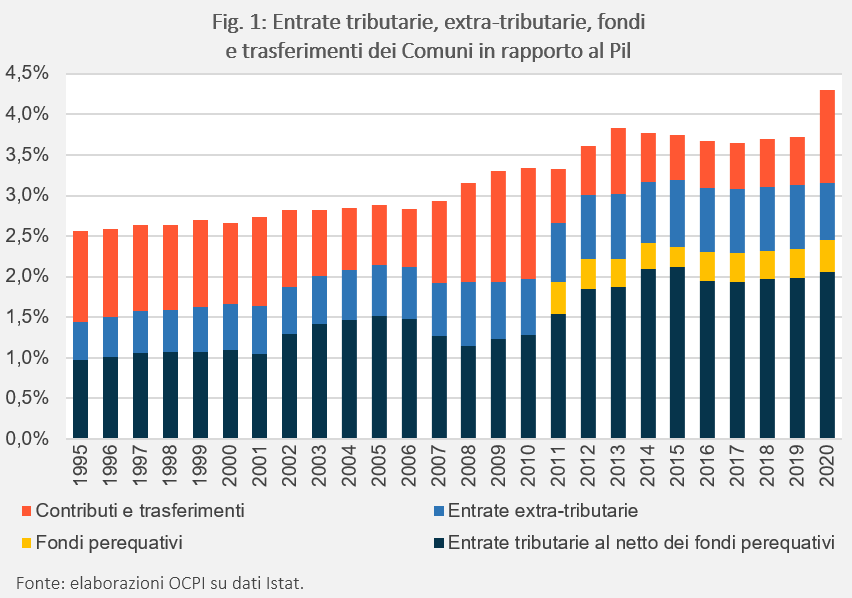

Le continue variazioni legislative al finanziamento dei Comuni hanno chiaramente modificato la struttura e il livello delle entrate comunali nel tempo. Le entrate correnti (che includono entrate tributarie, extra-tributarie e trasferimenti) sono passate dal 2,6 per cento del Pil nel 1995 al 3,7 per cento nel 2019 (Fig. 1).[12] Le entrate tributarie (che includono IMU, addizionale Irpef e Tari) sono la categoria alla quale guardare per valutare l’autonomia tributaria dei Comuni.[13] Se prendiamo la definizione dell’ISTAT, notiamo come esse passino tra il 2010 e il 2011 dall’1,3 all’1,9 per cento del Pil. Tuttavia, questo dato è fuorviante in quanto buona parte di questo incremento è in realtà da attribuire al Fondo sperimentale di riequilibrio comunale che viene finanziato con parte del gettito IMU; non si tratta dunque di una quota di entrate su cui i Comuni hanno reale autonomia. Come si vede dalla Fig. 1, infatti, le entrate correnti passano dall’1,3 all’1,5 per cento sul Pil; mentre, lo 0,4 per cento è da attribuire al Fondo sperimentale di riequilibrio comunale. A fronte di un aumento delle entrate tributarie, si registra una riduzione dei trasferimenti dall’1,4 allo 0,7 per cento del Pil tra il 2010 e il 2011.

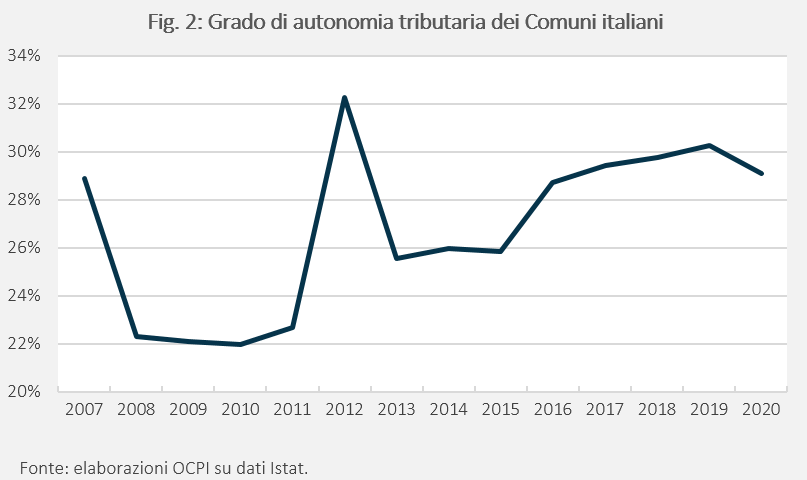

Come detto, le principali entrate tributarie dei Comuni sono tre: l’IMU (nella quale è confluita la Tasi), l’addizionale comunale all’Irpef e la Tari. Tuttavia, come già ricordato, la Tari è vincolata al finanziamento integrale del servizio dei rifiuti e non può, dunque, essere considerata al pari di addizionale e IMU. Pertanto, di seguito, calcoliamo un indicatore di “autonomia tributaria” dei Comuni considerando esclusivamente l’IMU e l’addizionale Irpef sul totale delle entrate correnti. I risultati ottenuti mostrano che, dal 2007 al 2020, il grado di autonomia tributaria dei Comuni italiani è sempre inferiore al 35 per cento (Fig. 2).

I problemi della finanza comunale e la necessità di una riforma

Gli eventi che si sono susseguiti negli ultimi tre anni, dalla pandemia alla crisi energetica, hanno riportato al centro dell’attenzione la vulnerabilità fiscale degli enti locali. Superata l’emergenza grazie ai forti contributi statali, si pone il problema di fondare l’autonomia tributaria comunale su basi più razionali. Entrambi i principali tributi su cui si sostiene la fiscalità comunale, l’addizionale all’Irpef e i tributi collegati alla proprietà immobiliare locale (IMU), soffrono infatti di seri problemi. Per la prima, la scelta dell’addizionale (alla base imponibile) si è dimostrata infelice, nel senso che le detrazioni riconosciute sull’imposta erariale non valgono per il tributo comunale, con il paradosso che un contribuente esente da Irpef erariale si può trovare ancora soggetto all’addizionale comunale. In più, la possibilità offerta ai Comuni di variare l’aliquota per scaglioni ha condotto a un’eccessiva varianza nell’imposizione sul reddito a livello locale, con effetti potenzialmente distorsivi sulla mobilità dei contribuenti.[14] Per questo, una delle proposte della legge delega sul fisco del governo Draghi (brevemente apparsa anche nelle bozze della legge delega del governo Meloni, poi misteriosamente scomparsa nel testo definitivo) riguardava la possibilità di trasformare l’addizionale in una sovraimposta comunale al gettito dell’Irpef. I Comuni avrebbero avuto ancora la possibilità di variare l’aliquota, ma senza poter più differenziarla per scaglioni.

C’è poi un problema più generale con l’utilizzo del reddito Irpef come base imponibile di una imposta comunale: mentre l’addizionale (o la sovraimposta) sull’Irpef riflette un principio fondamentale di responsabilizzazione politica (sono i residenti del Comune, cioè chi vota il sindaco e i consiglieri comunali, che la paga) c’è il fatto che una quota di redditi via via crescente è stata sottratta alla base imponibile dell’Irpef, con l’effetto che essa è ora composta per l’85 per cento dai redditi dei lavoratori dipendenti e assimilati. Come già discusso in un’altra nota,[15] la scelta di ampliare il regime di favore per gli autonomi (con la flat tax) ha ridotto ulteriormente il numero dei cittadini che paga per i servizi comunali che riceve.[16]

Il problema dell’IMU è differente. Con l’esclusione totale della prima casa dalla sua base imponibile (cioè dei residenti nel Comune), l’IMU vìola un principio fondamentale del federalismo fiscale, in quanto sono soggette a tassazione solo le seconde case (dunque i non residenti) e gli edifici commerciali, con ovvi effetti distorsivi, come l’incentivo a tassare di più chi non si può esprimere alle urne. In più, la decisione (politica) di non rivedere il catasto, nonostante i ripetuti tentativi che si sono avuti negli anni in questo senso (da ultimo con la legge delega del governo Draghi), rende il tributo particolarmente distorto, con edifici accatastati più di recente (magari in periferia delle grandi città) che pagano un’IMU maggiore degli edifici più antichi (che invece sono nel centro delle città e quindi con un maggior valore di mercato). Più in generale, la mancata revisione del catasto impedisce ai Comuni di tassare la rendita urbana che, almeno in alcuni casi, è in forte crescita negli ultimi anni.

Rivedere un sistema così distorto è difficile, soprattutto se rimangono insuperabili alcuni tabù, quali la mancata imposizione dell’abitazione di residenza (ovviamente impopolare in un Paese di proprietari), la non revisione del catasto o l’impossibilità di imporre una moderna imposta sui servizi seguendo l’esempio di altri Paesi stranieri (che avrebbe però il problema di tassare anche gli affittuari). Qualcosa però si potrebbe fare, oltre alla citata sostituzione dell’addizionale con la sovraimposta. Per esempio, si potrebbe discutere se riportare per intero ai Comuni il gettito derivante dall’imposta sui beni immobili a uso produttivo (riducendo trasferimenti o il peso dell’addizionale) e valutare una possibile estensione della manovrabilità verso l’alto dell’aliquota massima dell’IMU. Quest’ultimo aspetto in particolare potrebbe rimediare, almeno in parte, alla condizione dissestata di molti Comuni più deboli sotto il profilo economico.[17] Un ulteriore tema importante riguarda la riscossione dei tributi locali, assai inefficiente e molto sperequata sul territorio nazionale. La discussione di questi aspetti richiederebbe ulteriori approfondimenti che rimandiamo al futuro.

[1] Per maggiori informazioni si veda la nostra precedente nota: “Le sfide per i Comuni italiani: la spesa”, OCPI, 13 aprile 2023.

[2] Per maggiori dettagli si veda: Legge 9 ottobre 1971, n. 825.

[3] Per maggiori dettagli si vedano i cosiddetti decreti Stammati: d.l. 2/1977 e d.l. 946/1977.

[4] Gli effetti sono stati tuttavia molto diversi sul territorio nazionale; i Comuni più ricchi del Nord, grazie alla più ampia base imponibile nei primi anni Duemila, registravano un livello di autofinanziamento pari circa al 70 per cento, mentre le spese dei Comuni più poveri del Sud erano ancora sostenute per il 60-70 per cento dai trasferimenti erariali. Questo ha anche influito sulla selezione dei rappresentanti politici dei diversi Comuni. Si veda: M. Bordignon, M. Gamalerio, G. Turati, “Così il decentramento ha cambiato la classe politica”, lavoce.info, agosto 2014.

[5] Per garantire l’invarianza delle risorse a seguito della riforma, i trasferimenti a ciascun Comune venivano tagliati in misura pari al gettito ICI all’aliquota minima.

[6] L’ICI doveva essere pagata dai proprietari di fabbricati, di aree edificabili e di terreni agricoli situati nel territorio dello Stato; dai titolari di diritti reali di godimento sugli stessi beni; dai locatari in caso di locazione finanziaria e infine dai concessionari di aree demaniali.

[7] Per maggiori informazioni si veda: “Disciplina del tributo”, MEF.

[8] La maggior autonomia sul piano fiscale viene anche accompagnata da riforme elettorali con l’obiettivo di responsabilizzare maggiormente i decisori locali. Nel 1993, per esempio, viene introdotta l’elezione diretta dei sindaci, seguita qualche anno più tardi dall’elezione diretta dei Presidenti delle regioni.

[9] Si veda per esempio la discussione in merito all’abolizione dell’ICI sulla prima casa ricordata in M. Bordignon, M.C. Guerra, “Corsi e ricorsi: Via l’ICI sulla prima casa?”, lavoce.info, aprile 2006.

[10] La base imponibile dell’IMU è simile a quella dell’ICI ma le persone fisiche erano tenute al pagamento dell’Irpef e delle addizionali solo nel caso di redditi derivanti da immobili concessi in locazione; in tutti gli altri casi, era sufficiente il pagamento dell’IMU.

[11] Per maggiori dettagli si veda: G. Messina, M. Savegnago, A. Tomasi, “Ma la tassa sui rifiuti è una vera patrimoniale”, lavoce.info, 18 dicembre 2018.

[12] Le entrate correnti sono pari al 4,3 per cento del Pil nel 2020, ma parte di questo risultato è dovuto al crollo sostanziale del Pil a causa della pandemia.

[13] I Comuni hanno anche a disposizione una pluralità di altri piccoli tributi. Tra questi: l’imposta di soggiorno, l’addizionale comunale sui diritti di imbarco, l’imposta di scopo (Iscop), il canone patrimoniale di concessione, autorizzazione o esposizione pubblicitaria e il canone di concessione per l’occupazione delle aree e degli spazi appartenenti al demanio o al patrimonio indisponibile. Eccetto la prima per i Comuni a vocazione turistica, nessuno degli altri tributi ha comunque un ruolo rilevante nei bilanci comunali.

[14] Secondo le stime di Confprofessioni, il carico fiscale che ogni cittadino paga in media per addizionali comunali Irpef è pari a 771 euro a Roma e 654 euro a Milano, a conferma dell’effetto differenziale prodotto dalle addizionali Irpef locali sulla tassazione complessiva.

[15] Per maggiori informazioni si veda la nostra precedente nota: “L’espansione del forfettario e i regimi fiscali di autonomi e dipendenti”, OCPI, 21 dicembre 2022.

[16] E anche regionali, cioè i servizi sanitari, visto che gli autonomi in flat tax non pagano neanche l’addizionale regionale sull’Irpef.

[17] Per una descrizione più dettagliata si veda: A. Petretto, “Elementi per una riforma dei tributi locali”, Astrid Rassegna, 371, 6/2023.