I bonus edilizi hanno evidenziato diverse lacune: dal rischio di sprechi derivante dal fatto che lo Stato paghi l’intero costo o una parte elevata del costo dei lavori di ristrutturazione ed efficientamento energetico, fino alle truffe che hanno generato crediti di imposta inesistenti per miliardi di euro. Questa nota si focalizza su quest'ultimo aspetto, analizzando la struttura delle frodi e i provvedimenti legislativi attuati per contrastarla.

* * *

L’Agenzia delle Entrate e la Guardia di Finanza hanno individuato, secondo quanto dichiarato nell’audizione in Senato dal Direttore dell’Agenzia delle Entrate Ernesto Maria Ruffini il 10 Febbraio 2022, un ammontare complessivo di crediti di imposta inesistenti sui bonus edilizi (termine qui usato per comprendere il Superbonus 110 %, l’Eco-bonus, il Sisma-bonus e il Bonus Facciate) e sul bonus locazioni e botteghe per 4,4 miliardi di euro.[1]

Per quanto riguarda i bonus edilizi:

- il Superbonus 110 % (unione dell’Eco-bonus 110 % e del Sisma-bonus 110 %), introdotto con il D.L. 34/2020, prevede la detrazione al 110 per cento delle spese sostenute per interventi in ambito di efficienza energetica, messa in sicurezza statica, installazione di impianti fotovoltaici e infrastrutture per la ricarica di veicoli elettrici;[2]

- l’Eco-bonus, disciplinato dall’Art. 14 del D.L. 63/2013, consiste in una detrazione IRPEF o IRES per interventi che aumentano il livello di efficienza energetica degli edifici. La detrazione, di norma dal 50 all’85 per cento, può arrivare al 110 per cento con l’introduzione del Superbonus;[3]

- il Sisma-bonus, introdotto con l’Art. 16 del D.L. 63/2013, prevede la detrazione IRPEF e IRES dal 50 all’85 per cento per le spese sostenute per gli interventi di messa in sicurezza di edifici ad alto rischio sismico (anche in questo caso può arrivare al 110 per cento con l’introduzione del Superbonus);[4]

- il Bonus Facciate, disciplinato dalla Legge 160/2019, prevede ora una detrazione del 60 per cento (mentre inizialmente era del 90 per cento) per i lavori destinati al ripristino delle facciate degli edifici.[5]

I soggetti beneficiari dei bonus edilizi sopraelencati possono a) decidere di ricevere il bonus sotto forma di credito di imposta pluriennale in dichiarazione dei redditi; b) optare per uno sconto in fattura, pagando solo una parte dell’intervento al fornitore e cedendo in contemporanea il credito di imposta al fornitore; c) cedere il credito di imposta a istituti di credito ricevendo in cambio un corrispettivo in denaro.[6]

Le cessioni dei bonus edilizi e gli sconti in fattura hanno però generato una frode causata dalla diffusione di crediti di imposta inesistenti, definita dallo stesso ministro dell’economia Franco: “tra le più grandi che questa Repubblica abbia visto”. Ma come è stato possibile arrivare a tale situazione?

I bonus edilizi sono stati senza dubbio efficaci nel rilanciare il settore dell’edilizia, particolarmente colpito dalla crisi, e per promuovere il risparmio energetico e la tutela dell’ambiente. Purtroppo però, tali bonus hanno anche mostrato diversi punti deboli. Tra questi, l’elevato contributo fornito dallo Stato (anche al 110 %) ha ridotto l’interesse dei committenti ad ottenere un prezzo migliore (un classico caso di “azzardo morale”).[7] Inoltre, la Corte dei Conti ha sottolineato che le agevolazioni fiscali introdotte in passato per la ristrutturazione edilizia e l’efficientamento energetico sono state particolarmente attraenti per i più abbienti: in particolare, la Corte mostra che, con riferimento all’anno 2018, la percentuale dei contribuenti che hanno beneficiato di agevolazioni per la ristrutturazione edilizia è di oltre il 60 per cento tra i contribuenti più ricchi (il “ventile” più alto, ossia il 5 per cento più alto, dei contribuenti), mentre scende al 9 per cento per la metà meno abbiente dei contribuenti. Discorso simile per le ristrutturazioni per risparmio energetico, utilizzate da quasi un quarto dei contribuenti più ricchi e da meno del 2 per cento degli appartenenti alla metà meno abbiente.[8]

La struttura delle frodi

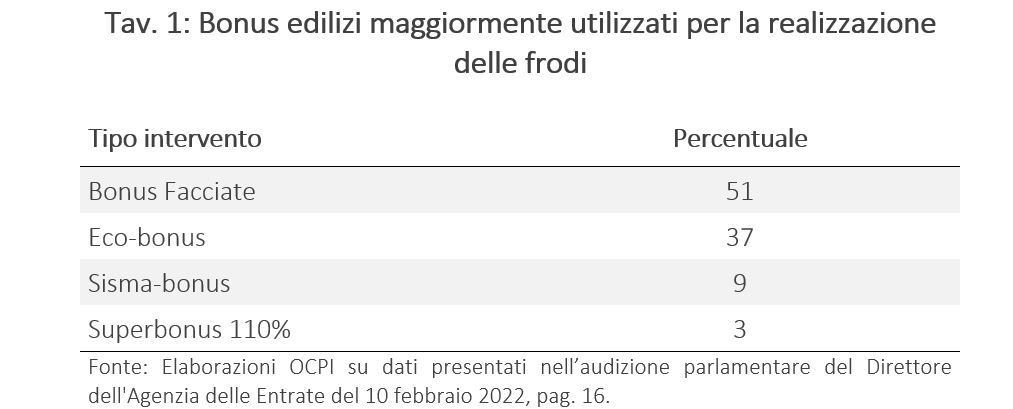

Tuttavia, le frodi sui bonus edilizi sono a oggi il problema maggiormente discusso. I bonus edilizi più utilizzati per la realizzazione delle truffe sono il bonus facciate (51 per cento dei casi) e l’Eco-bonus (37 per cento dei casi); il bonus meno utilizzato è stato invece il Superbonus 110% (il 3 per cento del totale) (Tav.1).[9]

La realizzazione delle truffe è stata facilitata dalla possibilità iniziale, prevista con il Decreto Rilancio 2020, “di cedere i crediti dei vari bonus edilizi un numero pressoché illimitato di volte”, come sottolineato dal Ministro Franco. Il Decreto, infatti, non aveva previsto originariamente presidi di garanzia, come un visto di conformità che attestasse l’esistenza dei presupposti che danno diritto alle detrazioni fiscali (solo il Superbonus prevedeva tali misure).

I provvedimenti per contrastare le truffe

Al fine di scongiurare le truffe sono state introdotte diverse misure:

- In base al Decreto Legge n. 157 “Antifrodi” recante “Misure urgenti per il contrasto alle frodi nel settore delle agevolazioni fiscali ed economiche” dell’11 novembre 2021:[10]

- il contribuente deve richiedere il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto al bonus edilizio. In proposito, il decreto estende gli adempimenti e procedure già previste per il Superbonus 110% agli altri bonus casa;

- un tecnico abilitato deve attestare la congruità delle spese sostenute;

- si inaspriscono i controlli preventivi sulla comunicazione di cessione e sconto in fattura riferite a tutte le tipologie di bonus casa.

- In base al Decreto Sostegni Ter del 27 gennaio 2022:[11]

- il credito di imposta può essere ceduto una sola volta (tranne che per i crediti già oggetto di plurime cessioni al 7 febbraio, che possono essere oggetto ancora di un’ulteriore cessione);

- i contratti conclusi nonostante tale divieto sono nulli.

- In base al Decreto Legge del 25 febbraio 2022:[12]

- la cessione dei crediti diventa nuovamente possibile, seppure in condizioni più circoscritte;

- al credito è attribuito un “codice identificativo univoco” da indicare nelle comunicazioni delle eventuali successive cessioni;

- sono previste multe e carcerazione per il “tecnico abilitato” che dichiara il falso per ottenere il bonus edilizio.

[1] Il direttore Ruffini ha anche fornito la spaccatura dei 4,4 miliardi per tipo e intensità di irregolarità: “160 milioni di euro sono stati sospesi e scartati dall’Agenzia sulla piattaforma “cessione crediti” per effetto delle disposizioni introdotte con il Decreto anti-frode; 2,3 miliardi sono oggetto di sequestri preventivi da parte dell’Autorità giudiziaria, a seguito di segnalazione dell’Agenzia delle entrate e dalla Guardia di Finanza; i restanti importi sono oggetto di indagini in corso e di richieste di sequestro preventivo inoltrate alle competenti Autorità giudiziarie”. Il bonus locazioni e botteghe, disciplinato dall’articolo 65 del decreto-legge del 17 marzo 2020 n.18, non viene trattato in questa nota.

[6] Consideriamo, per esempio, il caso del Superbonus 110%: Tizio vuole sostituire gli impianti di climatizzazione invernale a un costo di 30.000 euro. Egli può ricevere una detrazione del 110 per cento (ossia, 33.000 euro) distribuita per gli anni fiscali fino al 2025. Alternativamente può ricevere uno sconto in fattura pari a 30.000 euro cedendo la titolarità del credito d’imposta per 33.000 euro. Per gli altri bonus, invece, il credito di imposta e lo sconto in fattura saranno dello stesso ammontare (es, nel caso del bonus facciata, del 60 per cento).

[8] Vedi: Rapporto 2021 sul coordinamento della finanza pubblica, Corte dei Conti, 2021, pp. 102-103. Secondo la Corte, le cause del divario in percentuale tra ricchi e poveri includono le difficoltà per i percettori di redditi più bassi di accedere alle conoscenze necessarie per iniziare le pratiche edilizie e usufruire di determinati benefici e, fino all’introduzione della possibilità di cedere il credito di imposta e di beneficiare di uno sconto sul prezzo pagato, dell’incapienza delle detrazioni.

[9] Le frodi relative al Superbonus sono meno frequenti grazie al meccanismo del visto di conformità (documento che attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta) e asseverazione tecnica (documento rilasciato da un tecnico abilitato che attesta l’esistenza di tutti i requisiti tecnici per accedere al bonus e l’adeguatezza delle spese sostenute) già presente dalla sua introduzione nel 2020.