Il Superbonus 110% - attualmente in vigore fino al 30 giugno 2022 - è stato utilizzato per l’avviamento di oltre 46 mila cantieri con oneri a carico dello Stato per circa 8,2 miliardi. Recenti dichiarazioni del Ministro dell’economia Franco hanno indicato che ci potrebbe essere un’ulteriore proroga: peraltro, nel PNRR è già prevista un’estensione della misura fino al 31 dicembre 2022. Nella presente nota vengono analizzati i risultati finora ottenuti in relazione ai due obiettivi, ovvero il risparmio energetico ed il sostegno anticiclico al settore delle costruzioni e alla domanda privata. Vengono poi evidenziate le principali criticità connesse allo strumento, tra le quali figurano temi di equità di utilizzo (individuale e regionale) e dubbi sull’effettivo contributo ambientale.

* * *

Il Superbonus 110% - istituito con il decreto “Rilancio” a luglio 2020 - è stato introdotto con l’obiettivo di incentivare la ristrutturazione energetica e sismica degli edifici residenziali. Tale norma è una modifica di una preesistente agevolazione per la riqualificazione energetica degli edifici, che prevedeva un credito d’imposta pari al 65 per cento da ripartire in 10 rate annuali. La modifica del decreto “Rilancio” ha aumentato la detrazione al 110% e dimezzato il numero di rate annuali. Per usufruire del Superbonus veniva stabilito il requisito necessario di effettuare almeno un intervento “trainante” (isolamento termico o sostituzione degli impianti di climatizzazione invernale); una volta rispettato questo requisito, la detrazione era però estendibile anche ad altri interventi di efficientamento energetico (cd. trainati).[1]

La Tav. 1 riporta i costi stimati della misura in base alle previsioni contenute nel decreto “Rilancio”, che stabiliva l'ammissibilità alla detrazione per gli interventi effettuati tra luglio 2020 e dicembre 2021. Le stime prevedevano una spesa complessiva di quasi 12,3 miliardi di euro nel periodo 2020-2032. Includendo il maggior gettito fiscale direttamente imputabile al maggior Pil indotto dal Superbonus, il costo si riduceva a 11,8 miliardi di euro. Nel Piano Nazionale di Ripresa e Resilienza (PNRR) viene prevista la proroga di 12 mesi per il Superbonus, che quindi dovrebbe essere esteso almeno fino a dicembre 2022 per l’edilizia privata e fino a luglio 2023 per gli alloggi sociali. I costi stimati dal PNRR, anche in virtù di questa proroga, sono superiori rispetto a quanto previsto dal dl. “Rilancio”: vengono infatti accantonati circa 18,5 miliardi per gli interventi connessi al Superbonus (13,95 nel PNRR + 4,65 dal fondo Complementare). Negli allegati al Piano che il governo ha inviato a Bruxelles, viene anche esplicitata la duplice finalità della misura: “contribuire [...] agli obiettivi di risparmio energetico e di riduzione delle emissioni”, e “fornire un sostegno anticiclico al settore delle costruzioni e alla domanda privata per compensare gli effetti della flessione dell'economia”.[2]

L’utilizzo del Superbonus 110%

Nella fase iniziale, il bonus ha ricevuto meno richieste del previsto. A fine novembre 2020, ovvero alla fine del quinto mese dall’entrata in vigore della misura, l’allora Ministro dello Sviluppo Economico Patuanelli riferiva di 193 interventi autorizzati per un ammontare complessivo di detrazioni pari a 14,7 milioni, un livello esiguo rispetto al totale accantonato.[3] A febbraio 2021, in una successiva audizione del Ministro Patuanelli, l’ammontare complessivo di interventi ammessi in detrazione era pari a 3.100, corrispondenti a 340 milioni di crediti d’imposta. Sebbene nei mesi successivi si sia registrato un marcato aumento del numero di richieste presentate ed approvate (a maggio 2021 erano arrivate a 14.450, per un ammontare complessivo di 1,82 miliardi di finanziamenti) la misura presentava un utilizzo molto al di sotto delle aspettative.[4]

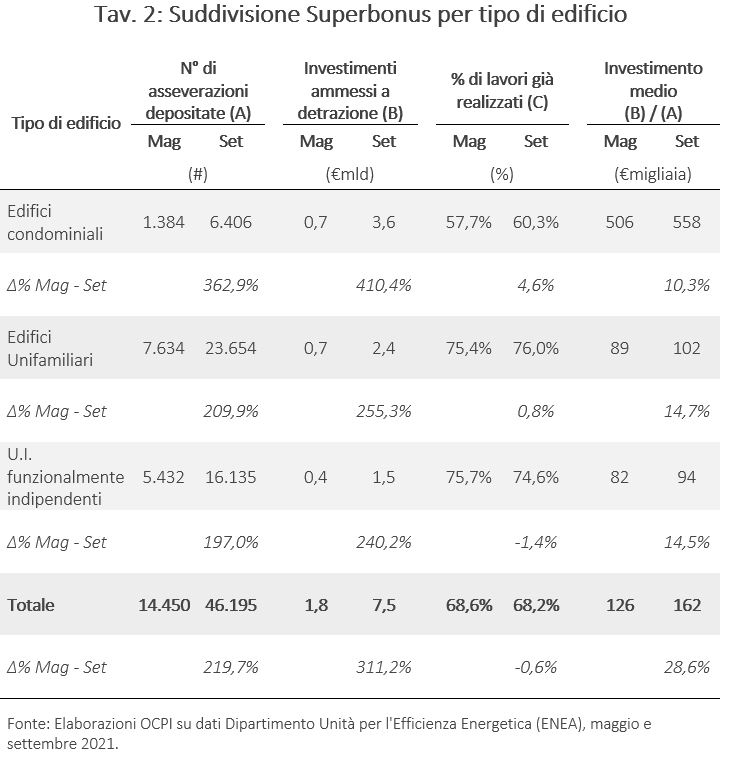

Il basso numero di richieste era imputabile soprattutto alla complessità delle pratiche burocratiche nonché le tempistiche lunghe che ne derivavano. In particolare, pochi edifici condominiali avevano presentato domande per il Superbonus: stando ai dati di maggio 2021, solo il 9,5 per cento delle richieste erano relative a condomini, mentre la quasi totalità delle pratiche approvate risultava relativa ad edifici unifamiliari e unità immobiliari indipendenti.

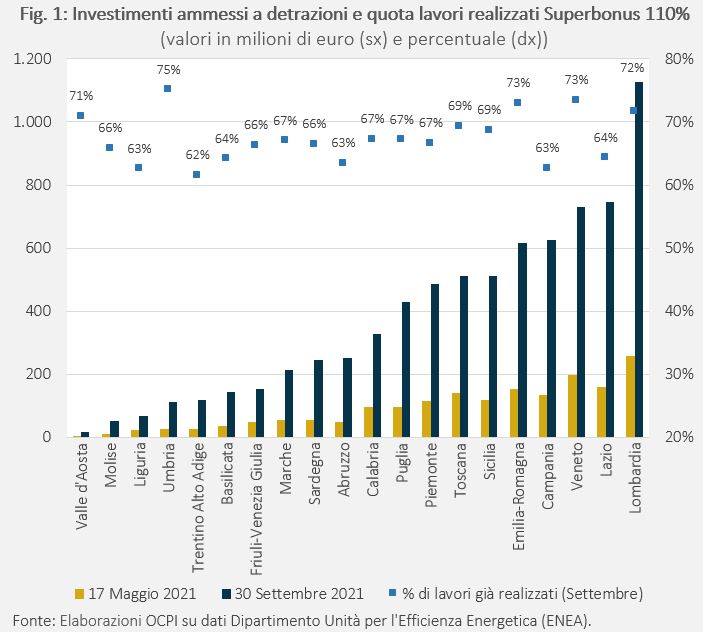

Al fine di garantire un maggior accesso alla misura anche da parte dei proprietari di edifici condominiali, il decreto Semplificazioni-bis (dl. 77/2021 del 31 maggio 2021) ha semplificato le procedure. Attraverso una comunicazione di inizio lavori asseverata (CILA) è possibile attestare gli estremi del titolo abilitativo che ha previsto la costruzione dell’immobile o del provvedimento che ne ha consentito la legittimazione, rendendo non più necessaria l’attestazione dello stato legittimo e quindi eliminando l’obbligatorietà delle verifiche preliminari in tema di regolarità urbanistica degli immobili.[5] Inoltre, la presentazione della CILA è sufficiente anche per gli interventi di carattere strutturale, per i quali era necessario un adempimento burocratico più gravoso.[6] Viene anche semplificata la presentazione di varianti in fase di realizzazione del progetto e vengono ridotte le casistiche per le quali si può perdere il diritto alla detrazione fiscale.[7] In seguito a queste semplificazioni, negli ultimi mesi il numero di richieste è sensibilmente aumentato. I dati pubblicati mensilmente dal Dipartimento Unità per l’Efficienza Energetica (ENEA) certificano un aumento a 46.195 richieste depositate a settembre (+220 per cento rispetto alle cifre di maggio).[8] Tale variazione è ancora più consistente se si analizzano soltanto i condomini, dove le richieste sono più che quadruplicate nell’arco di quattro mesi e mezzo (passando da 1.384 a 6.406).

I proprietari di case sembrano propensi all’utilizzo di questo bonus, tanto che il totale degli investimenti ammessi alla detrazione risulta già essere di 7,5 miliardi di euro (+311 per cento rispetto al dato di maggio)[9]. Il 68,2 per cento di questo ammontare (5,1 miliardi di euro) rappresenta la quota di importi dei lavori già completati: un dato percentuale costante anche rispetto alla rilevazione di maggio.

Il trend di crescita positivo fra maggio e settembre è verificato in tutte le regioni (Fig.1). Tuttavia, i cittadini con casa in Lombardia e Lazio hanno usufruito maggiormente dei fondi, mentre gli abitanti delle regioni meridionali - come Basilicata, Calabria e Sardegna - ne hanno beneficiato meno.

L’ENEA fornisce anche la suddivisione dei fondi per tipo di edificio, una classificazione importante al fine di valutare l’utilizzo del Bonus. L’investimento medio in edifici condominiali è il maggiore, ma metà del totale delle asseverazioni depositate consiste in pratiche per edifici unifamiliari (Tav. 2). Sommando le richieste relative a unità immobiliari funzionalmente indipendenti, si arriva all’ 86 per cento delle asseverazioni.[10] È quindi ragionevole ipotizzare che famiglie con reddito più elevato abbiano beneficiato maggiormente della misura.

Uno sguardo al mercato immobiliare

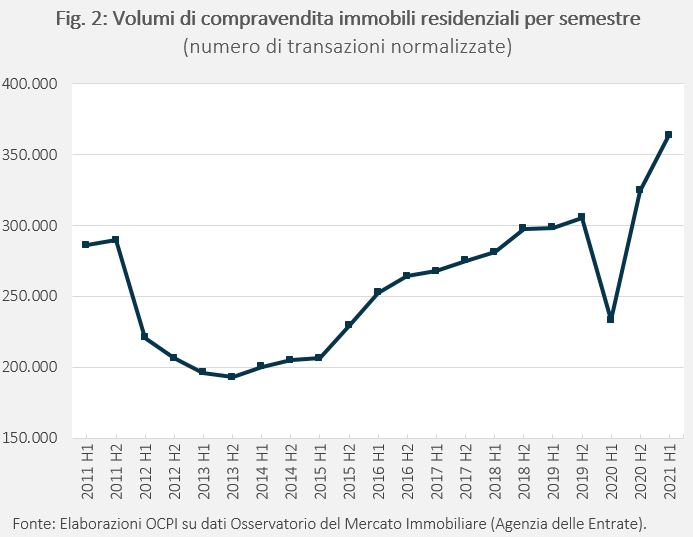

In base ai dati dell’Osservatorio del Mercato Immobiliare (OMI) presso l’Agenzia delle Entrate, il numero delle compravendite di immobili residenziali risulta essere di 558 mila nel 2020, in calo del 7,7 per cento rispetto al dato dell’anno prima.[11] Con la pandemia, si è invertito il trend di costante crescita che si era registrato negli anni precedenti a partire dal 2014. I dati disaggregati rispecchiano il dato nazionale; tutte le regioni registrano un calo dei volumi nel 2020 rispetto al 2019.

Analizzando però i dati per semestre si nota come il numero di compravendite abbia ampiamente superato la frenata dovuta al Covid già nel secondo semestre del 2020 e sia fortemente cresciuto nel primo semestre del 2021 (Fig. 2).[12]

Questi dati suggeriscono che il Superbonus abbia raggiunto l’obiettivo di sostenere il settore delle costruzioni e stimolare la domanda privata di immobili: non solo il numero di transazioni nel secondo semestre del 2020 ha superato il livello pre-pandemia, ma i dati relativi all’ultimo semestre evidenziano un tasso di crescita di gran lunga superiore rispetto al quinquennio 2015-2019.

Le principali criticità

Quattro sono le tematiche che sono oggetto di discussione:

- Chi sta utilizzando il Bonus? Come si è visto, secondo i dati ENEA, oltre l’86 per cento degli interventi ammessi a detrazione riguarda edifici unifamiliari o in unità immobiliari funzionalmente indipendenti. È ragionevole ipotizzare che queste abitazioni siano più frequentemente abitate da persone con reddito medio-alto, e che dunque siano le famiglie più abbienti ad aver beneficiato maggiormente delle agevolazioni. Nonostante l’investimento medio sia più alto per lavori condominiali (558 mila euro contro i 102 e 94 mila euro rispettivamente per gli edifici unifamiliari e le unità immobiliari funzionalmente indipendenti), la percentuale di tali lavori è molto meno rilevante rispetto a quelli delle altre due categorie di edifici (il restante 14 per cento). Per usufruire del bonus occorre avere un amministratore di condominio efficiente - anche sotto il profilo della capacità di trovare l’accordo fra i condomini - e spesso accade che gli immobili abitati da famiglie con reddito basso siano prive di amministratore.[13] Le famiglie che abitano in immobili indipendenti non hanno questo problema, ma è ragionevole pensare che queste famiglie avrebbero utilizzato le agevolazioni disponibili anche in caso di detrazioni al 65 per cento. Il che significa che lo stesso obiettivo di efficienza energetica sarebbe stato ottenuto con un costo molto minore per lo Stato.

- Quali regioni stanno utilizzando il Bonus in maniera migliore? Il tema di equità si estende anche a livello regionale, dove sembra che le regioni in ritardo di sviluppo fatichino a gestire il processo in maniera efficiente. Utilizzando come proxy di efficienza la percentuale di lavori già completati tra quelli ammessi a detrazione, regioni come Lombardia, Veneto ed Emilia-Romagna risultano in testa, chiara indicazione che le tempistiche relative agli investimenti del Superbonus viaggino su binari territorialmente separati.

- Quanto risparmio energetico. A seguito del decreto Semplificazioni-Bis, le famiglie italiane che hanno utilizzato il Bonus sono aumentate considerevolmente. Non è chiaro, tuttavia, se gli interventi effettuati siano tali da portare a rilevanti risparmi energetici. Sarebbe utile sapere (sulla base dei dati che gli utenti hanno fornito all’ENEA) qual è il costo del Superbonus per unità di C02 risparmiata. Vi è inoltre evidenza, sin qui solo aneddotica, che in molti casi sono stati effettuati interventi che hanno portato a miglioramenti modesti in termini di risparmio energetico. Sarebbe opportuno avere un’informazione pubblica sull’esito dei controlli a campione previsti dalla legge per capire se l’utilizzo del Superbonus sia in linea con i requisiti previsti dalla legge.

- Presenza di un possibile azzardo morale. Il problema principale del Superbonus è quello dell’azzardo morale. Sapendo che i costi saranno interamente sostenuti dallo Stato, proprietari di case e imprese edili non hanno alcun incentivo a contenere i costi. Anzi ci può anche essere un incentivo a gonfiare le spese e ripartirsi il denaro così sottratto ai contribuenti. Il meccanismo dei massimali per tipologia di intervento non sembra essere abbastanza robusto ed è aggirabile con l’aiuto di tecnici compiacenti. Il problema sta diventano attuale per via del forte aumento della domanda di ristrutturazioni e dell’impennata dei prezzi delle materie prime a livello internazionale che stanno facendo aumentare il prezzo degli interventi in maniera massiccia. Ci si chiede se da parte dei proprietari di case non vi sia una eccessiva tolleranza nei confronti di questi aumenti, dal momento che essi sono sostenuti dallo Stato. Come dichiarato dal Ministro Franco, il Superbonus risulta essere una misura costosa che non è sostenibile nel lungo periodo.

[1] Tra gli interventi trainanti, ad esempio, possono venire ammessi sostituzione degli infissi, le schermature solari, l’installazione di impianti fotovoltaici, dei sistemi di accumulo, delle colonnine per la ricarica dei veicoli elettrici, degli impianti di domotica, l’eliminazione delle barriere architettoniche per le persone portatrici di handicap in situazione di gravità e per le persone con età superiore ai 65 anni, e molto altro.

[2] Si veda (pag. 295): https://ec.europa.eu/info/sites/default/files/com_2021_annex_it.pdf

[3] Si veda la seguente audizione parlamentare: http://documenti.camera.it/leg18/resoconti/commissioni/stenografici/pdf/31/audiz2/audizione/2020/11/24/leg.18.stencomm.data20201124.U1.com31.audiz2.audizione.0007.pdf.

[4] Si veda: http://www.cnpi.eu/wp-content/uploads/2021/05/Superbonus-report-Enea-17-maggio-2021.pdf

[5] Si veda: https://www.ancebrescia.it/wp-content/uploads/2021/08/Prime-note-illustrative_-CILA_Superbonus.pdf.

[6] La Segnalazione certificata di inizio attività (SCIA). Per una spiegazione, si veda: https://www.ancebrescia.it/wp-content/uploads/2021/08/Prime-note-illustrative_-CILA_Superbonus.pdf)

[7] Si veda il seguente aggiornamento: http://documenti.camera.it/leg18/dossier/pdf/FI0136.pdf?_1634029779588

[8] Si veda https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/superbonus/risultati-superbonus.html

[9] Si fa riferimento a maggio come valore iniziale in quanto è l’ultima rilevazione pubblicamente disponibile prima dell’approvazione del decreto Semplificazioni-bis.

[10] La Risposta all’interpello numero 115 da parte dell’Agenzia delle Entrate definisce un'unità immobiliare come "funzionalmente indipendente" qualora sia dotata di almeno tre delle seguenti installazioni o manufatti di proprietà esclusiva: impianti per l'approvvigionamento idrico, impianti per il gas, impianti per l'energia elettrica, impianto di climatizzazione invernale.

[11] Al netto dei comuni con catasto tavolare delle province di Trento, Bolzano e di alcuni comuni del Friuli-Venezia Giulia.

[12] Per NTN (Numero di Transazioni Normalizzate) si intende “la somma delle unità immobiliari compravendute “normalizzate” rispetto alla quota trasferita; ciò significa che se un’unità immobiliare è compravenduta in quota, per esempio il 50 per cento della proprietà, essa non è contata come un’unità compravenduta, bensì come 0,5 NTN” (fonte: OMI).

I dati OMI relativi al 2021 sono provvisori e soggetti a possibili aggiustamenti nei prossimi mesi.

[13] Si veda l’audizione alla Camera sul Superbonus di Confindustria Assoimmobiliare (https://www.camera.it/application/xmanager/projects/leg18/attachments/upload_file_doc_acquisiti/pdfs/000/005/412/Memoria_Assoimmobiliare_18.05.21_.pdf), in cui si evidenzia la necessità di snellire i processi burocratici per l’accesso al contributo.