1. Il divorzio male assoluto

Secondo alcune versioni delle teorie di coloro che si autodefiniscono sovranisti il cosiddetto divorzio fra la Banca d’Italia e il Tesoro, un lungo processo che prese avvio il 12 febbraio del 1981, sarebbe il male assoluto, all’origine dei guai dell’Italia[1]. Il motivo sarebbe che allora fu data maggiore autonomia alla Banca d’Italia nella conduzione della politica monetaria e questa maggiore autonomia avrebbe portato a un aumento dei tassi d’interesse sui titoli di stato e alla forte crescita del debito pubblico degli anni ottanta. Lo Stato, secondo costoro, perse la sovranità monetaria e questo non fu che la premessa per il Trattato di Maastricht e la successiva integrale cessione della sovranità alla Banca Centrale Europa.

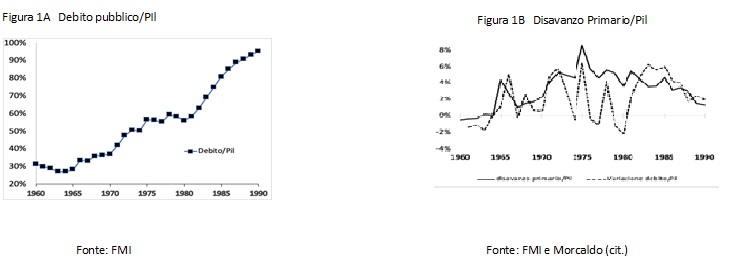

In effetti, il rapporto debito/Pil aumentò moltissimo negli anni ottanta (si veda la Fig.1A), dal 56% del 1980 al 95 per cento nel 1990[2]; nei primi anni novanta superò il 115 per cento[3].

La teoria dei sovranisti non vede le vere cause dell’aumento del debito e non guarda oltre il cortile nostrano, ai grandi cambiamenti che sono avvenuti nel mondo negli anni ottanta. La causa principale dell’aumento del debito fu l’elevato deficit primario, ossia al netto degli interessi, che si era generato nel corso degli anni settanta. La Fig 1B mostra l’impennata del disavanzo primario nella prima metà degli anni settanta, fino al picco di quasi il 9% del Pil nel 1975. E mostra la stretta relazione, anno per anno, fra andamento del disavanzo primario e variazioni del debito, entrambi in rapporto al Pil. Negli anni settanta la crescita del debito fu attenuata dalla tassa da inflazione, dovuta anche al fatto che Banca d’Italia monetizzava una parte notevole dei disavanzi[4]; ciononostante, il debito crebbe di circa 20 punti percentuali di Pil. Verso la fine degli anni settanta nella politica e nella società italiana maturò la convinzione che l’inflazione fosse da debellare in quanto nociva per la crescita economica e per la coesione sociale. Questa scelta si tradusse, tra l’altro, nell’adesione, nel 1979, dunque ben prima del divorzio, al Sistema Monetario Europeo, e si sarebbe tradotta poco dopo, nel gennaio del 1983, nel lodo Scotti - con il quale il governo e le parti sociali si impegnarono ad una drastica riduzione dell’inflazione da valori prossimi al 20 per cento al 13 per cento nel 1983 – e successivamente, nel febbraio 1994, nel decreto di San Valentino con cui si cominciò a mettere in discussione la scala mobile, secondo quanto andavano propugnando da tempo molti economisti fra cui Franco Modigliani e Ezio Tarantelli. Alla decisione di rinunciare alla tassa da inflazione avrebbe dovuto far seguito la messa in atto di altre forme di tassazione o di riduzioni di spesa. Ciò non avvenne o non avvenne in misura sufficiente ad evitare l’aumento del debito di quasi 40 punti di Pil. Invece, nella media dei paesi della Comunità Economica Europa, al netto dell’Italia, il rapporto debito/Pil aumentò di soli 10 punti di Pil, dal 39,5 del 1981 al 49,2 per cento nel 1991[5].

La teoria dei sovranisti non guarda oltre il cortile nostrano, perché in quegli stessi anni e mesi i tassi d’interesse aumentavano ovunque nel mondo, in maniera pressoché sincrona.

2. I tassi reali elevati negli anni ottanta.

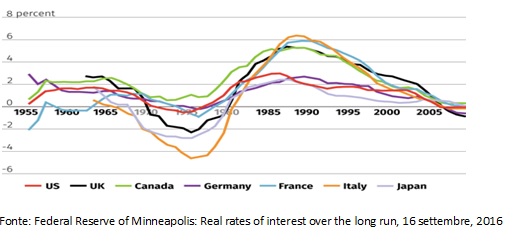

All’inizio degli anni ottanta, non solo aumentavano i tassi d’interesse nominali, ma anche e soprattutto quelli reali, ossia al netto dell’inflazione. Come si vede nella fig. 2, in tutti i paesi del G7,i tassi d’interesse reali erano scesi molto nel corso degli anni settanta, fino a diventare negativi nella maggior parte dei paesi; l’Italia è il paese dove si abbassarono di più. I tassi nominali non tennero il passo con i forti aumenti, in larga misura inattesi, dell’inflazione dovuti a varie cause: lo shock petrolifero alla fine del 1973, la fine del regime di Bretton Woods, sempre nel 1973, e, in alcuni paesi, forti rivendicazioni salariali. Attorno al 1980, i tassi reali registrano ovunque un’impennata che all’inizio fu attribuita alla svolta impressa nell’autunno del 1979 dal nuovo governatore della Fed, Paul Volcker, alla politica monetaria americana con l’obiettivo di portare sotto controllo l’inflazione. Nel corso degli anni successivi, i tassi di interesse reali rimasero elevati e quindi ci si chiese se, oltre alle scelte di politica monetaria, non svolgessero un ruolo anche fattori più di fondo, come una possibile scarsità di risparmio a livello globale o l’affacciarsi sullo scenario economico mondiale di nuovi protagonisti, i paesi emergenti, affamati di capitali per la crescita.

Figura 2. Real rates of interest in G7 countries.

Ciò che ci interessa qui è notare che l’aumento dei tassi di interesse, nominali e reali, fu sostanzialmente un fatto che riguardò tutti i paesi avanzati e non fu certo una peculiarità dell’Italia. Se l’Italia non avesse seguito il trend internazionale, ci sarebbero stati massicci deflussi di capitali alla ricerca di rendimenti più elevati, le svalutazioni della lira sarebbero state ancora più frequenti e ampie di quanto non siano state effettivamente e l’inflazione più alta. Basti ricordare che la decisione del divorzio maturò dopo un anno, il 1980, in cui l’inflazione era stata del 20 per cento e il deficit pubblico - allora misurato dal fabbisogno del settore statale - aveva raggiunto l’11 per cento del Pil. Nei precedenti dieci anni, la lira era crollata da 170 lire per marco a 464, perdendo il 63 per cento del suo valore rispetto alla valuta tedesca, che già allora era il riferimento in Europa.

Per rendersi conto di quanto strette fossero già allora le interrelazioni finanziarie fra paesi, malgrado i controlli sui movimenti di capitale, è utile riportare una frase scritta da Olivier Blanchard e Larry Summers nel 1984: “I tassi di interessi oggi sono determinati a livello mondiale, perché grandi masse di capitali si muovono verso le nazioni con i tassi reali più alti, tendendo a uguagliarli”[6]. La cosa interessante è che i due autori si interrogavano sui tassi di interesse di una grande nazione come gli Stati Uniti, che presumibilmente ha un controllo sul mercato dei capitali maggiore di un paese come l’Italia.

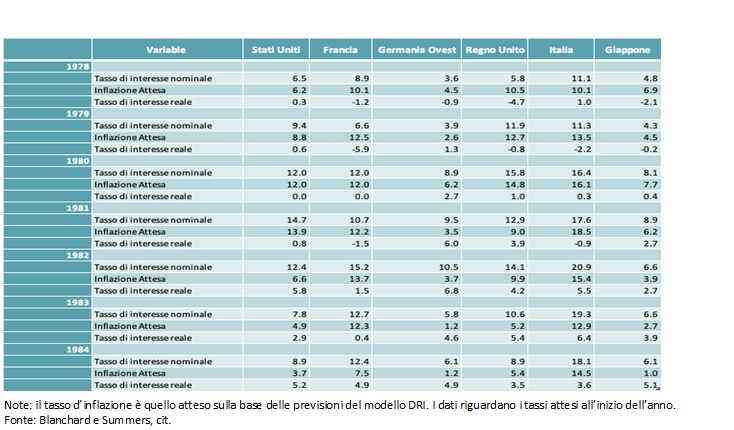

La Tabella 1, tratta dal lavoro di Blanchard e Summers, mostra la condizione dell’Italia a confronto con gli altri paesi del G7 fra la fine degli anni settanta e l’inizio degli anni ottanta. Come si vede, nei tre anni precedenti il divorzio, l’Italia è il paese che ha quasi sempre l’inflazione attesa (oltre che quella effettiva) più alta. Nel 1980 l’inflazione attesa, sospinta dal secondo grande shock petrolifero, si impenna oltre il 15 per cento, mentre in Germania non supera il 6,2 per cento. Solo nel Regno Unito, la corsa dei prezzi si avvicina a quella italiana, ma rimane notevolmente più bassa. In Italia i tassi di interesse nominali (a breve) cercano di tenere il passo con l’inflazione, ma fino al 1981 i tassi reali rimangono attorno allo zero o negativi, mentre sono già positivi e notevolmente elevati in Germania (+6,0 per cento), Regno Unito (+3,9 per cento), Giappone (+2,7 per cento) e Stati Uniti (+0,8 per cento).

Tabella 1. Tassi nominali e reali a breve termine e inflazione attesa

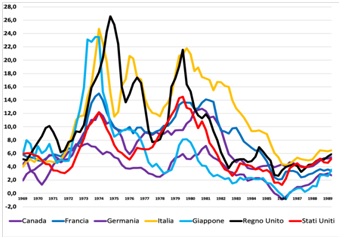

L’Italia è chiaramente in ritardo in quanto ha l’inflazione più alta e i tassi di interesse reali fra i più bassi. In termini di tassi reali, l’Italia recupererà solo nel 1982, dopo il divorzio. Da questo momento i tassi reali dell’Italia rimarranno elevati e sostanzialmente in linea con quelli degli altri paesi. In effetti, l’inflazione al consumo scese rapidamente da oltre il 20 per cento a meno del 5 per cento nel 1987 (Fig. 3). Questo risultato fu naturalmente facilitato dal contro-shock petrolifero, ma, a livello globale, la riduzione dei prezzi del greggio fu anche il riflesso delle politiche monetarie perseguite da tutti i principali paesi.

L’Italia rimase comunque il paese con l’inflazione più alta fra i maggiori paesi. I sovranisti nostrani dimenticano ciò che in quegli anni successe nel mondo e guardano solo a ciò che successe nel nostro paese. Non vedono che inflazione e svalutazioni sarebbero state ancora più intense se i tassi d’interesse non fossero aumentati, con un rischio serio di avvitamento della spirale prezzi salari. Essi finiscono inoltre per attribuire un enorme significato a un evento, il divorzio, che ebbe soprattutto un significato simbolico e va inquadrato nella scelta di fondo di combattere l’inflazione.

Figura 3. Inflazione al consumo, G7.

Fonte: Ocse.

3. Fu vero divorzio?

Nel febbraio del 1981 non successe quasi nulla. Non ci fu una legge e nemmeno un decreto ministeriale, ma semplicemente uno scambio di lettere fra il Ministro del Tesoro, Beniamino Andreatta, e il governatore della Banca d’Italia, Carlo Azeglio Ciampi[7]. In sostanza, venne meno l’impegno della Banca d’Italia ad acquistare residualmente i titoli rimasti invenduti nelle aste dei titoli di Stato. Tale prassi era iniziata pochi anni prima, nel 1975 in occasione della riforma del mercato dei Bot. Non fu vero divorzio, se non nella pubblicistica, sia quella dell’epoca sia quella successiva. In realtà, come spiegò la stessa Banca d’Italia nel 2011, nelle parole dell’allora governatore Mario Draghi: “La riforma non è completa: alle aste dei Bot il Tesoro continuerà a fissare un tetto massimo ai rendimenti fino al 1988-89; fino al 1994 la Banca d’Italia continuerà a intervenire discrezionalmente in asta e fino a quell’anno rimarrà anche in essere il finanziamento automatico del Tesoro tramite il conto corrente presso la Banca”[8]. Il dato più rilevante è che rimanevano al Tesoro le decisioni sui tassi d’interesse, come rimanevano al Tesoro le decisioni sul tasso ufficiale di sconto, anche se su proposta del Governatore[9]. Queste ultime rimasero prerogativa del Tesoro fino al 1992[10].

È dunque evidente che in tutti gli anni ottanta i governi, attraverso il Ministro del Tesoro, avrebbero potuto tenere i tassi di interesse al livello che desideravano e che l’autonomia della Banca d’Italia era più una petizione di principio, uno schema ideale a cui tendere, che un fatto reale.

Il punto chiave è che i governi decisero di delegare le scelte alla Banca d’Italia e di non fare uso dei poteri che pure mantenevano perché la scelta della lotta all’inflazione, pur inizialmente contrastata[11], divenne rapidamente una scelta condivisa dalla generalità dei partiti politici e dalle parti sociali. L’inflazione era un male da combattere e uno degli strumenti per farlo, non certo l’unico, era quello di una stretta monetaria. Come si è detto, le altre scelte cruciali in questo senso furono, nel 1979, l’adesione al Sistema Monetario Europeo e successivamente il lodo Scotti e il decreto di San Valentino.

I governi promossero questi processi evidentemente perché ritenevano che diversamente avrebbero dovuto affrontare costi eccessivi in termini economici e politici.

4. Se il divorzio fu poca cosa, perché gli fu data tanta enfasi?

Andreatta diede notevole enfasi al divorzio per motivi che spiegò bene in un articolo su Il Sole 24 ore del 1991, in cui introdusse un concetto fondamentale per l’assetto istituzionale della banca centrale[12]. Per minimizzare i costi della disinflazione, occorreva attuare non solo un cambiamento delle politiche, ma anche un cambiamento di “regime istituzionale” che desse credibilità a quelle politiche. Nelle sue parole: “La soluzione classica al problema dell’inflazione sarebbe stata quella di una stretta del credito, accompagnata da una stretta fiscale”. Ma questo – dice Andreatta – avrebbe creato una recessione con la caduta di alcuni punti del Pil, come era accaduto nel 1975. L’imperativo era quindi quello di cambiare il regime della politica economica, che è qualcosa di più e di diverso dal cambiare la politica economica. “Facendo queste proposte – aggiunge – era mia intenzione drammatizzare la separazione fra Banca d’Italia e Tesoro per operare una disinflazione meno cruenta in termini di occupazione e di produzione, sostenuta dalla maggiore credibilità dell’istituto di emissione una volta che esso fosse liberato dalla funzione di banchiere del Tesoro”. La finalità è dunque quella di dare credibilità all’impegno antiinflazionistico della banca centrale proprio al fine di minimizzare i costi in termini di occupazione e Pil.

Questi concetti erano ben noti già allora ad altre banche centrali, in particolare a quella tedesca, e nel corso degli anni ottanta trovarono consensi amplissimi in tutti i paesi avanzati. Ciò spiega perché nel trattato di Maastricht si decise di dotare la banca centrale europea di ampi margini di autonomia. La stessa decisione, che oggi alcuni mettono in discussione, di dare un unico obiettivo alla Bce, la stabilità dei prezzi, si spiega in termini teorici con la finalità di minimizzare i costi del controllo dell’inflazione in termini di prodotto e occupazione. Pochi anni dopo il divorzio, le considerazioni di Andreatta avrebbero trovato il sostegno di un’ampia letteratura economica che tende ad argomentare che un elettore razionale, che si preoccupa dell’inflazione, ma anche della disoccupazione, può scegliere un banchiere centrale più conservatore, ossia che dia più peso all’inflazione di quanto non sia socialmente desiderabile[13]. Nella sostanza gli argomenti sono a quelli che usò Andreatta e che qui abbiamo riportato e riguardano la credibilità della banca centrale come garante della stabilità dei prezzi.

5. La tassa da inflazione e il problema irrisolto dei conti pubblici

In conclusione, il divorzio fu il segnale di un cambiamento profondo negli orientamenti della politica economica. L’Italia non voleva più essere il paese dell’inflazione, delle continue svalutazioni, della liretta. La convinzione era che un’inflazione elevata fosse anche molto variabile e difficile da prevedere e contribuisse a creare un clima di incertezza che penalizzava gli investimenti produttivi e dunque lo sviluppo dell’economia reale. Si riteneva anche che l’inflazione fosse una tassa particolarmente iniqua perché colpiva i ceti più deboli che non avevano alcuna possibilità di eluderla. Dal punto di vista tecnico, il cambiamento, avviato nel 1981, fu modesto e richiese molti anni per completarsi. Era però necessario dare enfasi al cambiamento istituzionale per piegare le aspettative e minimizzare così i costi della disinflazione. L’aumento dei tassi di interesse nominale e reali che ebbe luogo negli anni ottanta riflette la scelta di porre fine alla svalutazione della lira, in un contesto in cui i tassi d’interesse salivano in tutto il mondo. Se l’Italia si fosse chiamata fuori dal cambiamento, l’inflazione, alimentata allora dal secondo shock petrolifero, sarebbe ulteriormente aumentata.

Il grande problema che non si riuscì a risolvere allora e che è irrisolto ancora oggi è quello del disavanzo primario e dunque del debito pubblico.

Come scrisse Tommaso Padoa Schioppa, la scelta della stabilità appartiene alla società nel suo complesso, non alla banca centrale[14]. In altre parole, quando la società e la politica scelgono di rinunciare alla tassa da inflazione, occorre trovare altre fonti di entrata per il bilancio pubblico oppure vanno ridotte le spese. Ciò fu fatto in quasi tutti i paesi avanzati, che negli anni ottanta riuscirono a mantenere sotto controllo il debito pubblico. Fu fatto solo parzialmente in Italia, in quanto il deficit primario fu ridotto solo nella seconda metà degli anni ottanta, sino al suo azzeramento nel 1991. Ciò non fu sufficiente a impedire che il debito pubblico salisse oltre il 100 per cento del Pil all’inizio degli anni novanta.

L’inflazione trasferisce risorse dai creditori ai debitori. Nel caso del debito pubblico i creditori sono i risparmiatori che detengono il debito e il debitore è lo Stato. All’inizio degli anni ottanta, l’inflazione era al 20 per cento e il debito pubblico era al 60 per cento. La tassa di inflazione, ossia l’ammontare di risorse che l’inflazione trasferiva dai risparmiatori allo Stato, era dunque all’incirca al 12 per cento del Pil, una cifra notevolissima, il doppio dell’attuale gettito di tutta l’Iva (che è circa al 6 per cento del Pil)[15]. Questo è anche il contributo dell’inflazione al contenimento del rapporto fra debito e Pil, che viene meno quando l’inflazione scende. Una caratteristica ovvia di questa tassa è che è poco trasparente nel senso che non tutti i cittadini hanno sufficienti cognizioni economiche per capire che il rendimento del loro investimento è eroso dall’inflazione, mentre chiunque vede, ad esempio, l’Iva che paga sugli acquisti. Ovviamente, chi è consapevole di questa tassa è anche chi ha maggiori possibilità di eluderla, investendo all’estero o in altre tipologie di asset. Chi critica il divorzio in realtà rimpiange i tempi in cui i cittadini, in particolare i più sprovveduti, erano tassati in maniera opaca, senza che mai il Parlamento avesse avuto la possibilità di discutere sull’opportunità di questa particolare forma di tassazione.

L’anomalia dell’Italia non è la separatezza fra banca centrale e Tesoro, che è condizione normale in tutti i paesi avanzati, ma una politica di bilancio che non è ancora riuscita a fare davvero i conti con il vincolo del debito pubblico. In ultima analisi, il problema dell’Italia è che la politica non è stata in grado di venire a patti con la realtà e ha continuato a promettere agli italiani di poter vivere al di sopra delle loro possibilità. Ciò ha generato un irrisolto conflitto distributivo rispetto a risorse che sono sempre scarse rispetto alle aspettative. Fino agli anni ottanta, questo conflitto si manifestò nella forma dell’inflazione, successivamente sotto la forma del debito pubblico. Ma l’interminabile crisi italiana, dagli anni settanta a oggi, ci dice che si può rinviare a lungo, ma non all’infinito; prima o poi i conti con la realtà bisogna farli.

[1] Si veda ad esempio: ScenariEconomici.it: Il divorzio più caro della storia d'Italia, 11 febbraio 2017

[2] In base alla serie storica ricostruita dalla Banca d’Italia, l’aumento fu un po’ meno intenso, dal 55 al 92%.

[3] Nelle Fig. 1A e 1B il debito pubblico è di fonte FMI. La fonte per il disavanzo primario è Giancarlo Morcaldo: Il ruolo e le dimensioni del settore pubblico, nel volume a cura dell’Ente Einaudi, Il disavanzo pubblico in Italia, Il Mulino, vol. I, 1992. La Fig. 1B riproduce la Fig. 2 di Giampaolo Galli e Francesco Giavazzi, Tassi d'interesse reali e debito pubblico negli anni ottanta, nel volume a cura dell’Ente Einaudi, Il disavanzo pubblico in Italia, Il Mulino, vol. II, 1992.

[4] La Banca d’Italia comprava titoli di Stato all’asta, oltre che sul mercato secondario, creando così moneta della banca centrale (detta anche base monetaria). Il canale del Tesoro era in quegli anni la principale fonte di creazione di moneta della banca centrale.

[5] Dati tratti da Giancarlo Morcaldo, Il ruolo e le dimensioni del settore pubblico, nel volume a cura dell’Ente Einaudi, Il disavanzo pubblico in Italia, Il Mulino, vol. I, 1992.

[6] O. Blanchard e L. Summers: Perspectives on High World Real Interest Rates, Brookings Papers on Economic Activity, 1984,2.

[7] Lettera di Andreatta a Ciampi del 12 febbraio 1981, e risposta di Ciampi del 6 marzo 1981, ASBI, Banca d'Italia, "Direttorio Ciampi", cont. 69, fasc.1.

[8] Intervento di Mario Draghi: L’autonomia della politica monetaria. Una riflessione a trent’anni dalla lettera del Ministro Andreatta al Governatore Ciampi che avviò il ‘divorzio’ tra il Ministero del Tesoro e la Banca d’Italia, Arel, 15 febbraio 2011.

[9] Chi scrive lavorava allora nell’ufficio del Servizio Studi della Banca d’Italia che svolgeva le analisi preparatorie per le aste dei Bot e può testimoniare che i cambiamenti furono modesti anche sul piano dell’operatività.

[10] La modifica fu introdotta con il DPR 18.7.1992, emanato in attuazione della legge 7.2.1992, n. 82, che modificò l'art. 25 dello Statuto della Banca d’Italia.

[11] Si ricorderà la famosa “lite delle comari” che contrappose Beniamino Andreatta al Ministro del Bilancio, Rino Formica e portò alla caduta del governo Spadolini nel novembre del 1992. Formica era per mantenere la subordinazione della Banca d’Italia al Tesoro e propose la cancellazione di parte del debito pubblico detenuto dalla Banca. Vale qui la pena di ricordare che Paolo Baffi, governatore fino al 1979, espresse molti dubbi sull’adesione allo Sme perché temeva che l’Italia non sarebbe riuscita a mantenere gli impegni presi, ma non ebbe mai alcun dubbio sulla necessità di combattere l’inflazione, anche dotando la Banca d’Italia di maggiore autonomia. Su questo si veda Carlo Cottarelli, Baffi e la politica fiscale, mimeo novembre 2018, in via di pubblicazione.

[12] Beniamino Andreatta: Il divorzio tra Tesoro e Bankitalia e la lite delle comari, Il Sole 24 Ore del 26 luglio 1991.

[13] Per una rassegna, si veda: P. Schellekens, Caution and Conservativism in the Making of Monetary Policy, ECB Working Paper Series, n.25, July 2000.

[14] T. Padoa Schioppa, Reshaping monetary policy, in R. Dornbusch, S. Fischer and J. Bossons, Essays in honor of Franco Modigliani, Cambridge, MIT Press, 1987.

[15] Le conseguenze dell’inflazione sul valore del risparmio sono più complesse e dipendono da quanto l’inflazione è incorporata nei tassi d’interesse. Se i tassi d’interesse crescono nella stessa misura dell’inflazione, i tassi reali rimangono invariati e il risparmio non ne risente negativamente. Molto spesso però l’inflazione è inattesa e dunque non incorporata nei tassi d’interesse. In gran parte degli anni settanta, i risparmiatori in titoli di Stato percepirono rendimenti (reali) negativi.

.jpg)

.jpg)

.jpg)