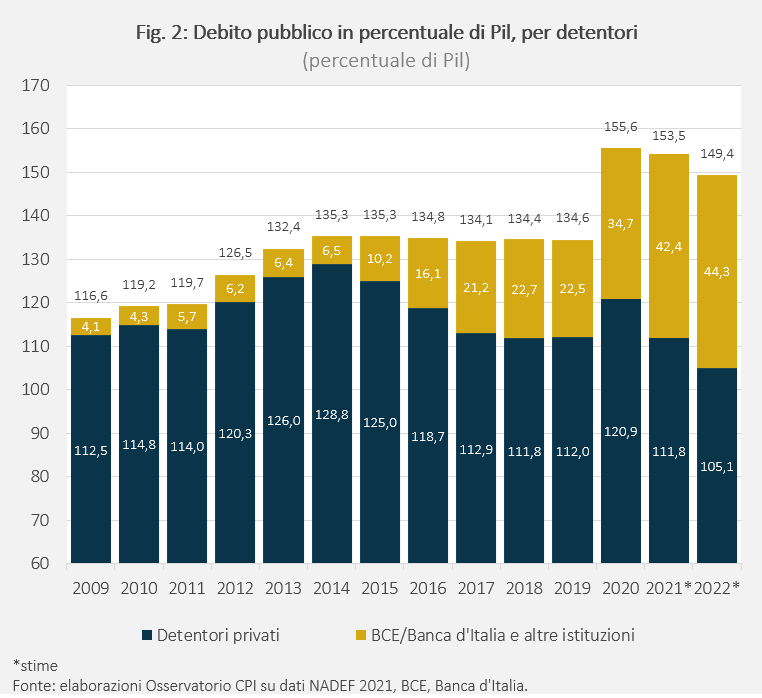

Nel 2022, la Banca Centrale Europea (BCE) terminerà gli acquisti di titoli pubblici del programma temporaneo legato alla crisi pandemica (Pandemic emergency purchase programme; PEPP). L’uscita dal PEPP sarà solo in parte compensata dal temporaneo aumento del volume degli acquisti dell’Asset purchase programme (APP). Gli acquisti di titoli di Stato da parte della BCE continueranno comunque a ricoprire un ruolo rilevante nel finanziamento del debito pubblico dell’Italia e degli altri stati dell’Eurozona. Infatti, nel 2022 la BCE acquisterà circa 63 miliardi di titoli del debito italiano (pari al 60 per cento del deficit previsto), una quota consistente anche se inferiore a quella stimata per il 2021 (155 miliardi, pari al 92 per cento del deficit). Inoltre, la BCE continuerà a reinvestire i titoli detenuti che giungono in scadenza. Infine, considerando anche i finanziamenti degli altri programmi dell’Unione Europea, le istituzioni europee dovrebbero detenere debito pubblico italiano per 42,4 punti percentuali di PIL nel 2021 e 44,3 nel 2022. Ciò permetterebbe di mantenere limitato, rispetto al 2019, il volume di debito detenuto dai mercati finanziari, contribuendo al suo rifinanziamento a tassi bassi.

La nota è stata ripresa da Repubblica in questo articolo del 3 gennaio 2022.

* * *

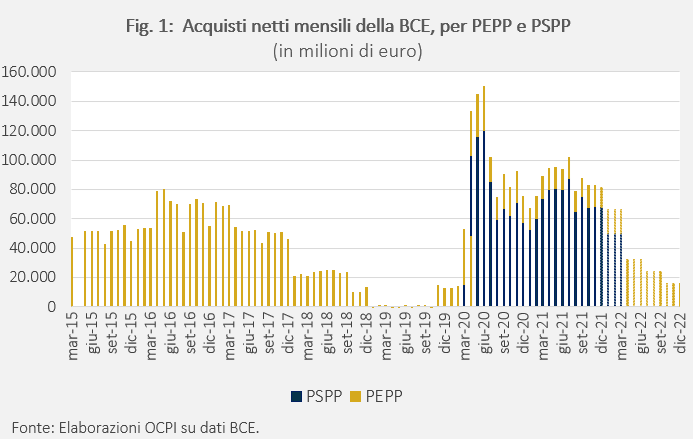

A seguito della riunione del 16 dicembre, il Consiglio Direttivo della Banca Centrale Europea (BCE) ha annunciato le nuove decisioni di politica monetaria, con due principali novità:

- gli acquisti netti di titoli - cioè in aggiunta a quelli già detenuti dalla BCE - del Pandemic emergency purchase programme (PEPP) procederanno a un ritmo più lento nel primo trimestre del 2022 rispetto ai trimestri precedenti, sino a terminare nel marzo 2022. Il reinvestimento dei titoli detenuti che giungono in scadenza è invece esteso al 2024 (e verrà condotto con flessibilità, ad esempio nelle quote dei diversi paesi). Inoltre, la BCE ha indicato che gli acquisti potranno essere rivisti per far fronte a nuovi shock negativi determinati dalla pandemia;

- per rendere più graduale la diminuzione degli acquisti, a fronte dell’uscita dal PEPP, gli acquisti netti dell’Asset purchase programme - il cui principale programma è il Public sector purchase programme (PSPP) destinato ai titoli pubblici - verranno aumentati dall’attuale ritmo di 20 miliardi al mese a 40 miliardi nel secondo trimestre del 2022 e 30 miliardi nel terzo, per poi tornare a 20 miliardi nel quarto. Un elemento di novità è che non viene posto un limite temporale agli acquisti netti del programma, che proseguiranno finché il Consiglio Direttivo lo riterrà necessario per rafforzare l’orientamento espansivo di politica monetaria e prima di disporre un aumento dei tassi di riferimento.[1]

Le implicazioni per l’Italia

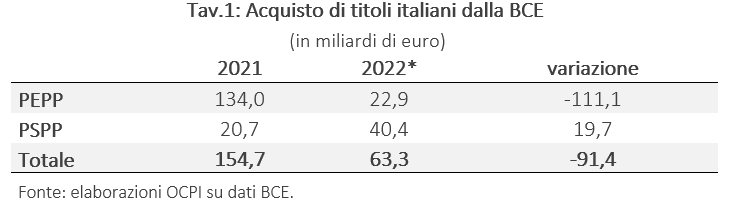

Alla fine del 2021, tramite i due programmi sopracitati, la BCE avrà acquistato – principalmente tramite la Banca d’Italia – circa 155 miliardi di debito pubblico italiano (Tav.1). Gli acquisti della BCE finanziano così il 92 per cento del deficit per il 2021, stimato dalla Nota di aggiornamento al documento di economia e finanza in 167 miliardi. Nel 2020, erano stati acquistati titoli per 175 miliardi, coprendo più che interamente il deficit di quell’anno (159 miliardi).

Per il 2022, con le nuove decisioni di politica monetaria, si riduce significativamente il ruolo del PEPP: nel 2021 ha acquistato ben 134 miliardi di titoli del debito italiano, mentre il prossimo anno gli acquisti si fermeranno a circa 23 miliardi. L’uscita dal programma pandemico è in parte compensata dall’aumento degli acquisti del PSPP: nel 2021, gli acquisti ammontavano a 21 miliardi, mentre nel 2022 dovrebbero raggiungere 40 miliardi. Complessivamente, nel 2022 la BCE dovrebbe effettuare acquisti netti di titoli sovrani italiani per 63 miliardi, pari a circa il 60 per cento del deficit, stimato in 106 miliardi dalla NADEF.[2]

Oltre ai nuovi acquisti, la BCE continua a rinnovare i titoli già detenuti che giungono in scadenza, che stimiamo in 73 miliardi nel 2021 e 79 miliardi nel 2022. Di conseguenza, gli acquisti della BCE coprono il 45 per cento del fabbisogno lordo di finanziamento nel 2021 (ossia del totale dei titoli emessi per finanziare il deficit e rifinanziare i titoli in scadenza) e il 35 per cento nel 2022.

Inoltre, bisogna considerare che ulteriori finanziamenti provengono dagli altri programmi dell’Unione Europea. Nel 2021 lo stato italiano ha ricevuto prestiti per 27 miliardi provenienti dalla Recovery and Resilience Facility (RRF) e dal SURE; a questi si aggiungono 20 miliardi di contributi a fondo perduto, per finanziare spese non incluse nel deficit, dalla RRF e dal React-EU (entrambi parte del Next Generation EU). Nel 2022 invece riceverà 45 miliardi, di cui 24 di contributi a fondo perduto.

Per effetto di queste operazioni, a fine 2021 la BCE e le altre istituzioni europee deterranno debito pubblico per il 42 per cento del Pil, il 28 per cento del debito totale (Fig. 2). A fine del 2022, nonostante il calo del ritmo degli acquisti della BCE, le istituzioni europee deterranno debito pubblico italiano per il 44 per cento del PIL (il 30 per cento del debito complessivo). Corrispondentemente, nel 2022 dovrebbe lievemente crescere l’ammontare di debito – in termini assoluti – detenuto dai mercati finanziari, passando da 1.977 miliardi nel 2021 a 1.988 nel 2022: nonostante questo aumento, siamo ancora al di sotto del livello pre-pandemia del 2019, quando i mercati finanziari detenevano 2.010 miliardi di titoli del debito italiano. Questo fattore contribuisce a mantenere bassi i tassi di rendimento richiesti dagli investitori: il rendimento medio annuo del BTP con scadenza a 10 anni è calato, sul mercato secondario, dal 1,97 per cento del 2019 al 0,77 per cento del 2021.

[2] Per le stime si è assunto che per entrambi i programmi venga destinata all’Italia una quota degli acquisti pari alla capital key (del 16,9 per cento). Inoltre, si è assunto che il ritmo degli acquisti del PEPP venga ridotto a circa 50 miliardi al mese nel primo trimestre del 2022.