L’inflazione erode il valore reale dei titoli di debito pubblico (quindi, il peso del debito pubblico) non indicizzati in circolazione. Tuttavia, se i rendimenti nominali sui titoli di stato aumentano per riflettere l’inflazione più elevata, la spesa per interessi cresce. Nel breve periodo, l’aumento della spesa per interessi è però lieve e non compensa l’erosione del valore reale dei titoli di stato, ossia la “tassa da inflazione”: l’effetto netto riduce il rapporto debito/Pil. Rispetto al quadro della NADEF, oggi il tasso di inflazione previsto (variazione del deflatore del Pil) è aumentato di 1,8 punti percentuali e i tassi di interesse di 2,5 p.p. In seguito a questi aumenti, stimiamo una tassa di inflazione più alta di 43 miliardi, a fronte di un aumento della spesa per interessi di circa 8 miliardi (nell’arco di dodici mesi); quindi un effetto netto sul rapporto debito/Pil nel 2022 di 35 miliardi. Col passare del tempo e col progressivo rinnovo dei titoli a tassi di interesse che riflettono a pieno (o anche più) l’aumento dell’inflazione, l’effetto netto della tassa di inflazione su rapporto debito/Pil tende a esaurirsi.

La nota è stata ripresa da Repubblica in questo articolo del 25 giugno 2022.

* * *

L’aumento improvviso dell’inflazione può, nel breve periodo, aumentare le entrate dello stato rispetto alle spese primarie, con un miglioramento del saldo primario. Tuttavia, nel caso dell’attuale ondata inflazionistica questo non è avvenuto perché lo stato ha aumentato in modo significativo le spese primarie per compensare parzialmente famiglie e imprese per l’aumento dei prezzi delle materie prime. Anche così, l’inflazione inattesa sta migliorando i conti pubblici attraverso un altro canale: l’erosione del valore reale del debito pubblico in circolazione.[1] Un prestito contratto un anno fa per 100 viene rimborsato oggi a 100, ma a causa dell’inflazione i 100 rimborsati non valgono quanto i 100 inizialmente prestati: il risparmiatore ci perde e lo stato ci guadagna. Naturalmente, se all’emissione l’inflazione era prevista, il risparmiatore è compensato della perdita attraverso il pagamento di un tasso di interesse più elevato. Ma se l’inflazione è inattesa l’impatto è completo.

L’impatto dell’inflazione sui conti pubblici dipende però anche dalla presenza di titoli di stato indicizzati all’inflazione. L’Italia emette i BTP Italia e i BTP€i che prevedono la rivalutazione indicizzata all’inflazione del capitale e delle cedole. In questo caso l’investitore è protetto dagli effetti dell’inflazione sul rendimento dell’investimento (anche se, a causa di ritardi nel meccanismo di indicizzazione, la protezione non è perfetta); specularmente, lo stato non ottiene alcun guadagno in termini reali.[2] A fine 2021, i BTP indicizzati pesavano però solo il 10,9 per cento dello stock di debito pubblico.

L’erosione del valore reale del debito pubblico – la cosiddetta tassa da inflazione – è calcolata (ex-post) come il prodotto tra il tasso di inflazione e lo stock di debito pubblico all’inizio del periodo considerato (escludendo i titoli di stato indicizzati).[3]

D’altra parte, gli investitori, incorporando le aspettative di inflazione, richiedono rendimenti nominali più alti. Ciò comporta che lo Stato debba rinnovare i titoli in scadenza, o emettere nuovo debito, a tassi di interesse più elevati; di conseguenza aumenta la spesa per interessi. Tuttavia, solo i titoli emessi per rinnovare il debito in scadenza e per finanziare il nuovo deficit vengono emessi al più alto livello dei tassi, mentre l’inflazione erode il valore di tutti i titoli (non indicizzati). Perciò, nel breve periodo l’aumento della spesa per interessi è piccolo e non compensa l’aumento della tassa da inflazione: in questo caso il rapporto debito/Pil si riduce. Con il passare del tempo e il progressivo rinnovo dei titoli a tassi di interesse che riflettono a pieno l’aumento dell’inflazione, l’effetto netto dell’inflazione sul rapporto debito/Pil tende a esaurirsi. Se poi, per ridurre l’inflazione, la BCE aumenta i tassi di interesse reali, l’effetto tende a invertirsi.

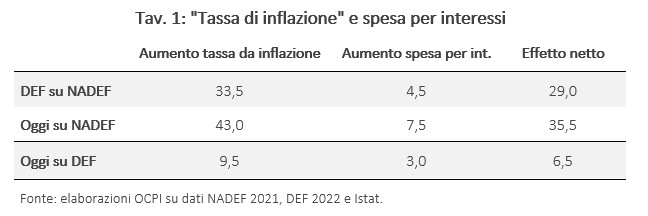

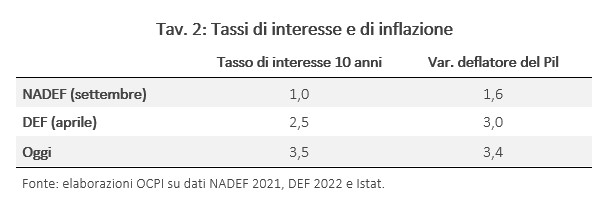

Di seguito, quantifichiamo l’impatto dell’aumento del tasso di inflazione e dei tassi di interesse sulla tassa di inflazione e sulla spesa per interessi, rispetto al quadro macroeconomico nella NADEF di settembre (Tav. 1 e 2). Nella NADEF era previsto un tasso di inflazione (la variazione del deflatore del Pil, ossia l’inflazione che conta per il rapporto debito/Pil) dell’1,6 per cento per il 2022 e il tasso di interesse sui titoli decennali era dell’1 per cento.[4]

Ad aprile, il DEF prevedeva un tasso di inflazione del 3 per cento per il 2022 e il tasso di interesse decennale era aumentato al 2,5 per cento. Di conseguenza, rispetto al quadro NADEF, già il quadro DEF rifletteva una tassa di inflazione più alta di 34 miliardi (1,8 per cento del Pil) e una maggiore spesa per interessi di 5 miliardi (0,2 per cento del Pil) nell’arco di dodici mesi, con un effetto migliorativo netto di 29 miliardi (1,6 per cento del Pil).

Successivamente l’inflazione è aumentata ulteriormente. A giugno, l’Istat ha previsto un tasso di inflazione del 3,4 per cento per il 2022, mentre il tasso decennale era salito al 3,5 per cento. Rispetto al quadro NADEF, si ottiene una tassa di inflazione più alta di 43 miliardi (2,3 per cento del Pil) e una maggiore spesa per interessi di 8 miliardi (0,4 per cento del Pil) con un effetto netto di 35 miliardi (1,9 per cento del Pil). [5]

In conclusione, anche a seguito di aumenti simili del tasso di inflazione e dei tassi di interesse, nell’arco di un anno l’effetto della tassa di inflazione è molto più ampio rispetto all’aumento della spesa per interessi.

[2] Abbiamo spiegato il meccanismo di indicizzazione dei titoli di Stato all’inflazione in una precedente nota: https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-i-titoli-di-stato-indicizzati-proteggono-dall-inflazione-15572.

[3] Escludiamo anche i titoli denominati in valuta estera (che pesano lo 0,1 per cento).

[4] Questi tassi di inflazione sono molto più bassi di quelli per i prezzi al consumo perché i prezzi alle importazioni (che non sono parte del Pil ma che influenzano il prezzo dei consumi) sono saliti più dei beni e servizi prodotti in Italia.

[5] I calcoli precedenti assumono, per semplicità, che tutta la struttura dei tassi di interesse per scadenza sia aumentata rispetto al quadro NADEF in linea con l’aumento del tasso decennale. In realtà, i tassi a breve sono aumentati meno dei tassi a medio-lungo termine. Per esempio, mentre i tassi a 5 e 10 anni sono aumentati tra il quadro NADEF e quello attuale di 2,5 punti percentuali, il tasso a 2 anni è cresciuto di 1,7 p.p. e quello annuale di 1 p.p. I risultati del testo tendono quindi a sottostimare un po’ il guadagno per i conti pubblici derivante dall’effetto congiunto dell’aumento dell’inflazione e dei tassi di interesse.