Gli interventi previsti dalla Nota di Aggiornamento al DEF si concentrano esclusivamente sul contrasto ai rincari energetici: circa 9,5 miliardi saranno già utilizzati nel 2022, mentre le risorse ad ora previste per il 2023 si aggirano intorno ai 22 miliardi. Tuttavia, queste risorse finanzieranno le misure anti-rincari verosimilmente solo per i primi tre o quattro mesi del 2023: per i mesi successivi saranno necessarie decisioni ulteriori. Nel 2023, gli acquisti di titoli pubblici da parte della BCE si limiteranno al riacquisto dei titoli in scadenza e saranno quindi molto ridotti. Questa circostanza, assieme al contesto internazionale estremamente incerto, giustificano l’approccio molto prudente scelto dal governo: il disavanzo programmatico (4,5 per cento del Pil) è più alto di quello che era previsto nel DEF di aprile, ma la differenza è interamente spiegata dalla maggiore spesa per interessi. Il deficit primario (ossia al netto degli interessi) è anzi minore di quello che era previsto ad aprile, malgrado la revisione al ribasso delle crescita del Pil.

La nota è stata ripresa da Repubblica in questo articolo del 12 novembre 2022.

* * *

Nella Nota di Aggiornamento al Documento di Economia e Finanza (NADEF), approvata a fine settembre, non era incluso il quadro programmatico, cioè quel quadro macroeconomico contenente le previsioni delle principali poste di bilancio per i 3 anni successivi a quello in corso, che tiene conto anche delle misure che il Governo intende adottare. Questo perché la NADEF 2022 è stata presentata qualche giorno dopo le elezioni e la parte programmatica doveva essere compilata dal nuovo esecutivo. Rispetto ai dati di fine settembre, il quadro tendenziale di finanza pubblica appare migliorato per la dinamica del Pil nel 2022, che in termini reali cresce del 3,7 per cento invece che del 3,3. La revisione è dovuta all’andamento migliore delle aspettative del Pil nel terzo trimestre, aumentato dello 0,5 per cento sul periodo precedente, che ha portato la crescita acquisita per quest’anno (sulla media dei dati trimestrali) al 3,9 per cento.

Nel quadro tendenziale, la crescita peggiora nel 2023 - dallo 0,6 allo 0,3 per cento - principalmente per fattori esogeni. I livelli dei prezzi a termine del gas naturale e del petrolio sono meno sfavorevoli in confronto a settembre ed esercitano un effetto positivo sul Pil (+ 0,1 per cento). Tuttavia, il tasso di cambio dell’euro è meno competitivo (effetto sul Pil: -0,1 per cento), i tassi di interesse e i rendimenti attesi sono più elevati (-0,1 per cento) ed è peggiore la previsione sul commercio mondiale (-0,2 per cento). Complessivamente questi fattori portano ad abbassare il tasso di crescita complessivo per il 2023 (-0,3 per cento). Le previsioni rimangono inalterate per il 2024 e 2025.

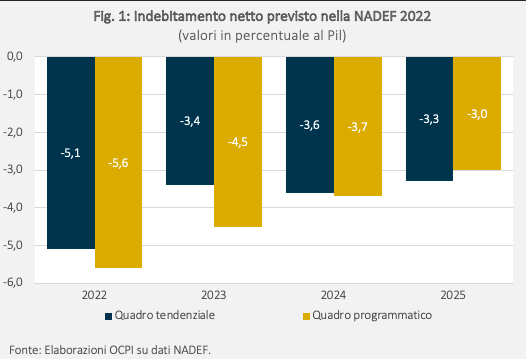

Sempre nel quadro tendenziale, vengono confermate le previsioni di settembre per l’indebitamento netto per il 2022 e 2023 previste pari, rispettivamente, al 5,1 per cento e al 3,4 per cento del Pil, così come rimane invariato il saldo primario per il 2022 (– 1,1 per cento del Pil).

A migliorare rispetto a settembre, anche se di poco, è il saldo primario del 2023 (+ 0,7 per cento rispetto allo +0,5 per cento di settembre) grazie al maggior gettito tributario, e malgrado una maggiore crescita attesa della spesa per prestazioni sociali. Il gettito tributario risulterà rafforzato soprattutto nella componente indiretta (+10,4 per cento rispetto al 9,2 per cento di settembre).[1] Dal lato delle uscite, la spesa pensionistica vedrà un aumento di circa 0,6 miliardi rispetto allo scenario di settembre a causa dell’aumento degli importi pensionistici indicizzati all’inflazione.

Lo spazio di manovra

Nella versione di settembre, quindi, lo spazio aggiuntivo per gli interventi era pari allo 0,5 per cento del Pil: il DEF 2022, infatti, prevedeva un indebitamento netto per il 5,6 per cento del PIL mentre il valore tendenziale riportato nella NADEF di settembre (e confermato dall’attuale governo) risulta essere pari al 5,1. I valori aggiornati del Pil nominale, rivisti in crescita per il 2022 come riportato nel precedente paragrafo, lasciano quindi uno spazio di 9,52 miliardi di euro.[2] Queste risorse verranno integralmente utilizzate per prorogare il credito d’imposta per le imprese (4,8 miliardi) e il taglio delle accise sui carburanti (0,7 miliardi). I restanti 4 miliardi saranno utilizzati per “stabilizzare” l’acquisto di gas sancito dal decreto Aiuti. Tale norma prevedeva un acquisto di gas naturale ai fini di stoccaggio nel limite di 4 miliardi di euro, con l’obbligo di rivendita entro il 31 dicembre 2022, in modo da non comportare un ulteriore indebitamento netto per lo Stato. Alla luce della diminuzione del prezzo del gas, che si presume però temporanea, una vendita entro la fine dell’anno avrebbe comportato una perdita rilevante. La scelta di stanziare i 4 miliardi disponibili per il mantenimento di tali riserve permette di non registrare la perdita per questo esercizio e vendere il gas nel prossimo anno ad un prezzo presumibilmente più alto.[3]

Il quadro programmatico per il 2023 prevede invece l’innalzamento dell’1,1 per cento dell’indebitamento netto, dal 3,4 al 4,5 per cento. Questo valore è più elevato di quello che era stato previsto ad aprile (3,9 per cento), ma la differenza è più che spiegata dalla maggiore spesa per interessi che sale al 4,1 per cento dal 3,1 per cento di aprile. Di conseguenza, il deficit primario, ossia al netto degli interessi, scende allo 0,4 per cento dallo 0,8 per cento di aprile. La riduzione del deficit primario avviene nonostante la drastica revisione al ribasso della crescita del Pil (allo 0,6 dal 2,3 per cento di aprile). Dato che la minor crescita del Pil si traduce in minori entrate per le pubbliche amministrazioni, questi dati comportano che nel 2023 si realizzi una notevole compressione delle spesa pubblica.

Nel confronto con il deficit tendenziale, vi sarà una spazio quantificato in 21,9 miliardi di euro di risorse aggiuntive che “saranno impiegate per il contrasto al caro energia nei primi mesi del 2023”. Secondo le nostre stime, la proroga delle misure anti-rincaro - esclusi i provvedimenti una tantum - comporterebbe una spesa di 19,9 miliardi di euro per il solo primo trimestre del 2023. Risulta quindi evidente che nei mesi successivi, saranno necessari e decisioni ulteriori.[4]

Come emerge dalla Fig.1, il governo Meloni intende riprogrammare il piano di rientro verso gli obiettivi di medio termine (OMT) per il prossimo triennio: a tal fine dovrà quindi presentare l’apposita relazione al parlamento.[5]

Le emissioni di titoli del prossimo anno

Lo scorso anno il fabbisogno netto di finanziamento del Tesoro è stato coperto in misura sostanziale dalle istituzioni europee, anche grazie al ruolo del Pandemic Emergency Purchase Programme (PEPP), tramite il quale la BCE ha acquistato 132 miliardi di euro di titoli di stato italiani sui 232 acquistati in totale. Tale programma, tuttavia, è terminato nel marzo del 2022: l’anno corrente ha visto una marcata riduzione degli acquisti della BCE tramite il PEPP (solo 28 miliardi gli acquisti netti del 2022). Il fabbisogno del prossimo anno, quindi, andrà finanziato prevalentemente sui mercati finanziari tramite l’emissione di nuovi titoli di stato.

La riduzione degli acquisti della BCE sul mercato (ormai limitati al solo rinnovo dei titoli in scadenza) consegue alla decisione di dare un orientamento restrittivo alla politica monetaria al fine di contrastare l’inflazione. Questa decisione ha effetti negativi sui conti pubblici, direttamente perché comporta un aumento dei tassi di policy della BCE e indirettamente perché quasi tutti i titoli che lo Stato italiano dovrà emettere quest’anno (per un totale di quasi 400 miliardi) dovranno trovare spazio sul mercato nei portafogli degli investitori. Questo fattore e il contesto internazionale segnato da grandi incertezze giustificano la scelta di presentare una NADEF (e di conseguenza una legge di bilancio) improntata alla massima prudenza.

[1] In una precedente nota avevamo riassunto i contenuti del quadro tendenziale relativo al 2022: per un’analisi sul confronto tra tendenziale della NADEF ed i valori del DEF, si veda: https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-scenari-macro-e-di-finanza-pubblica-nella-nadef-2022

[2] Nello specifico, il PIL per il 2022 si dovrebbe attestare intorno ai 1.903,3 miliardi di euro. Lo spazio fiscale di mezzo punto percentuale del PIL porta quindi 1.903,3*(0,5%) = 9,52 miliardi di euro.

[3] Con la vendita entro fine anno, gli effetti finanziari sarebbero stati nulli per il 2022 nel caso in cui il prezzo di vendita fosse stato superiore al prezzo di acquisto. Considerato che gli acquisti sono stati effettuati già nei mesi in cui il gas era più caro, una vendita adesso avrebbe costretto il governo a registrare una perdita. Pertanto, con il prossimo Decreto Aiuti Quater imputeranno gli acquisti per 4 miliardi come indebitamento per il 2022 per poi avere un possibile guadagno extra nel 2023, anno di competenza della futura vendita.

[4] Per un approfondimento sul costo delle proroghe dei provvedimenti anti-rincaro, si veda: https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-caro-energia-i-provvedimenti-in-scadenza

[5] Per un approfondimento sulla procedura di scostamento dagli obiettivi di medio termine, si veda: https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-gli-scostamenti-di-bilancio-che-non-modificano-il-bilancio