Per il rinnovo fino a fine anno dei provvedimenti in scadenza a novembre (credito d’imposta per le imprese e sconto sui carburanti) servono 5,5 miliardi. Per il 2023, le nostre stime indicano che il rinnovo per un solo trimestre (gennaio-marzo) dei provvedimenti in scadenza (azzeramento degli oneri di sistema, sconto sui carburanti, credito d’imposta per le imprese, bonus sociale) richiede circa 20 miliardi. In ragione d’anno si tratterebbe di ben 80 miliardi. Questo conto è fatto escludendo nuove misure una tantum che hanno pesato sul 2022 per oltre 12 miliardi. Questi dati evidenziano l’urgenza di definire le priorità per affrontare in maniera efficace i prossimi mesi senza mettere pressioni insostenibili sul bilancio pubblico.

La nota è stata ripresa da Repubblica in questo articolo del 5 novembre 2022.

* * *

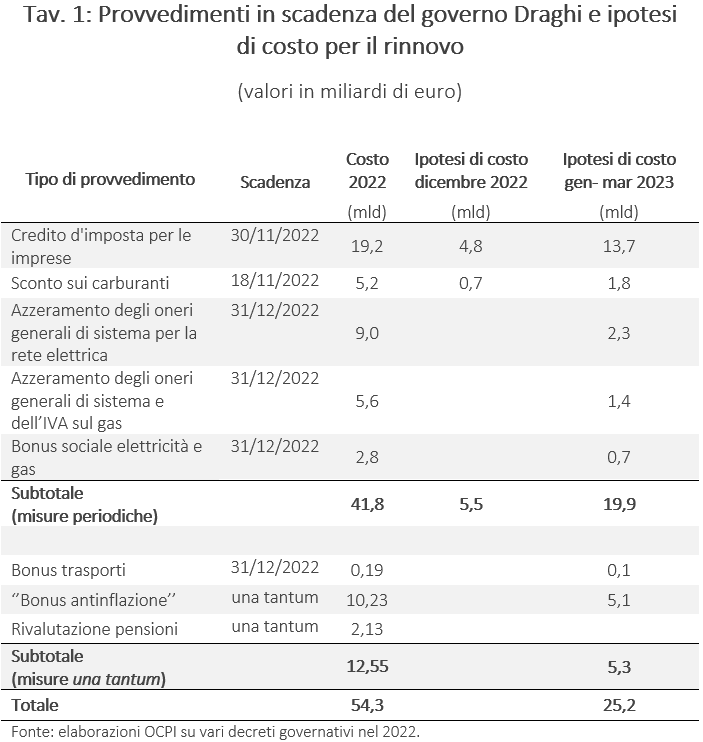

L’Italia è il paese che nel 2022 ha speso di più in percentuale al Pil (3,25 per cento) rispetto ai principali paesi europei (Francia, Germania, Regno Unito, Spagna e Olanda) per contrastare il rincaro energetico.[1] Tuttavia, molti dei provvedimenti adottati dall’esecutivo Draghi sono in scadenza a novembre e a dicembre di quest’anno. Il nuovo governo rinnoverà parte di questi interventi in un nuovo decreto (Decreto Aiuti Quater) e nella Legge di bilancio 2023. In Tav.1 riportiamo i costi di alcuni dei principali interventi relativi al 2022, le relative scadenze e un’ipotesi di costo per il loro rinnovo fino dicembre 2022 e per il solo primo trimestre del 2023.

- Credito d’imposta per le imprese: la misura scade a fine novembre. Stimiamo che serviranno 4,8 miliardi per rinnovarla fino a dicembre, mantenendo le soglie dell'ultimo decreto il cui costo è stato di 9,6 miliardi per i mesi di ottobre e novembre. Estendere la misura ai primi tre mesi del 2023 (gennaio-marzo) comporterebbe un esborso di 13,7 miliardi tenendo conto che sul mercato TTF il prezzo future del gas per consegna marzo 2023 (130 euro/MWh) è in leggera riduzione rispetto ai valori medi riscontrati nel 2022 fino ad oggi (136, 41 euro/MWh).[2]

- Sconto sui carburanti: il Decreto Aiuti ter (d.l del 23 settembre 2022, n. 144) aveva stanziato 492 milioni dal 18 al 31 ottobre per la riduzione delle accise e dell’IVA sui carburanti per un totale di circa 30,5 centesimi/litro; la misura è stata rinnovata fino al 18 novembre per altri 558 milioni. Considerando tutti i decreti che hanno previsto questa misura da marzo, la cui spesa totale è stata di 5,2 miliardi, il costo del rinnovo fino al 31 dicembre sarebbe di 682 milioni. Tenendo conto del prezzo medio del petrolio registrato nel 2022 (89,7 dollari al barile) e del relativo future con scadenza a marzo 2023 (83,8 dollari al barile), estendere la misura per il primo trimestre costerebbe oltre 1,8 miliardi.

- Azzeramento degli oneri generali di sistema per la rete elettrica e del gas e azzeramento dell’IVA sul consumo di gas: queste misure sono già finanziate fino alla fine del 2022. Il prolungamento dell’intervento per primo trimestre 2023 potrebbe costare intorno ai 3,7 miliardi. Tale stima tiene in considerazione la natura degli oneri generali, che in buona parte consistono di una quota indifferenziata e una parte calibrata in base al consumo. Pertanto, le stime riportate si basano sul costo mensile medio per il bilancio pubblico dell’anno in corso con una riduzione del 5 per cento legata alla riduzione dei consumi e ad un possibile calo nel costo del gas e dell’energia elettrica.

- Bonus sociale elettricità e gas: questa misura azzera gli aumenti alle famiglie in situazione di disagio economico, è costata 2,81 miliardi nel 2022 ed è finanziata fino al 31 dicembre 2022. Tenendo conto del Prezzo Unico Nazionale (PUN) medio del 2022 (317,3 euro/MWh) e del PUN previsto per il primo trimestre 2023 (302,4 euro/MWh), estendere la misura per altri 3 mesi costerebbe 0,7 miliardi. Forse il costo di questa misura potrebbe essere maggiore dato che sembra si pensi di slegarla dal criterio dell'ISEE (attualmente 12 mila euro che diventano 20 mila in caso di nucleo famigliare con 4 figli) oppure di alzare la soglia a ISEE, oggi pari o inferiore a 15 mila euro.

Di seguito vengono riportate le misure una tantum che potrebbero essere riproposte nel 2023 in presenza di fondi disponibili, ma che non possono essere qualificate come misure in scadenza:

- Bonus trasporti: è una delle ultime misure introdotte con i decreti aiuti per il quadrimestre settembre-dicembre 2022, con uno stanziamento di 190 milioni di euro. Un eventuale prolungamento per il primo trimestre 2023 potrebbe richiedere un ulteriore stanziamento di circa 140 milioni di euro, prendendo come riferimento costo mensile effettivamente sostenuto fino al 31 dicembre 2022.

- “Bonus antinflazione”: Ne sono stati erogati due, uno da 200 euro per i soli dipendenti poi esteso alle altre categorie per redditi sotto i 35 mila euro. Il secondo da 150 euro per redditi sotto i 20 mila. Considerando una sola nuova tranche da 175 euro (per dipendenti, autonomi e pensionati), la spesa per il prossimo anno sarebbe di circa 5,1 miliardi.

Un commento

Le nostre stime indicano che per i restanti mesi del 2022, servono 5,5 miliardi solo per il rinnovo del credito d’imposta per le imprese (4,8 miliardi) e lo sconto sui carburanti (0,7 miliardi).

Per il 2023, il ragionamento è più complicato. Il governo Draghi ha fatto interventi con orizzonti temporali molto ridotti (intorno al trimestre) a causa dell’elevata incertezza e la difficoltà di prevedere l’andamento delle materie prime energetiche, ma anche per assicurarsi di avere risorse disponibili da stanziare grazie all’extra gettito da inflazione e la maggiore crescita del Pil. Il nuovo governo dovrà scegliere probabilmente quali interventi prolungare e quali rivedere per non dover ricorrere a scostamenti di bilancio. Le nostre stime indicano che per il rinnovo per un solo trimestre (gennaio-marzo) dell’azzeramento degli oneri di sistema, lo sconto sui carburanti e il credito d’imposta per le imprese potrebbero servire circa 20 miliardi. In ragione d’anno si tratterebbe di ben 80 miliardi. Questo conto è fatto escludendo nuove misure una tantum che, come si è visto, hanno pesato sul 2022 per oltre 12 miliardi.

Questi dati sono il risultato di stime che però non dovrebbero discostarsi troppo dalla realtà e evidenziano l’urgenza di definire le priorità per affrontare in maniera efficace il prossimo inverno senza mettere pressioni insostenibili sul bilancio pubblico.

[1] Per maggiori informazioni si veda la nostra nota: https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-gli-interventi-contro-i-rincari-energetici-in-europa-nel-2022

[2] Il credito d’imposta è stato introdotto per la prima volta con la Legge di bilancio 2022 e il costo complessivo fino a novembre 2022 è di 19,2 miliardi. Questo costo è proporzionato alle bollette di gas e luce per le imprese beneficiarie della misura e, di conseguenza, al prezzo del gas all’ingrosso (indici PSV e TTF). Pertanto, per stimare il costo per il primo trimestre 2023 abbiamo ritenuto opportuno considerare il costo in proporzione all’andamento atteso del prezzo del gas all’ingrosso, incorporato nel prezzo dei future con consegna a marzo 2023.