I BTP Italia, titoli indicizzati all’inflazione, limitano l’erosione del valore reale di cedole e capitale causata dall’aumento dei prezzi. Ad esempio, il BTP Italia emesso nel 2020 e con scadenza nel 2025, assumendo inflazione ai ritmi attuali sino a maggio 2022, otterrebbe nei primi due anni un rendimento annuo in termini reali dell’1,05 per cento, mentre un BTP con la stessa scadenza ma non indicizzato realizzerebbe un rendimento reale fortemente negativo (-2,40 per cento, come media di -0,16 per cento nel primo anno e del -4,61 per cento nel secondo anno). Tuttavia, l’indicizzazione all’inflazione è ritardata, sicché la copertura dall’inflazione è imperfetta.

La nota è stata ripresa da Repubblica in questo articolo del 9 aprile 2022.

* * *

L’aumento del livello dei prezzi erode il valore reale delle cedole e del capitale di chi investe in obbligazioni. Quali titoli emessi dal Tesoro consentono di proteggersi dalla perdita di potere d’acquisto?

BTP Italia

I Buoni del Tesoro Poliennali indicizzati all’inflazione italiana (BTP Italia) prevedono la rivalutazione all’inflazione delle cedole e del capitale sottoscritto su base semestrale, tramite il seguente meccanismo:

1. Si calcola il coefficiente di indicizzazione (CI) come il rapporto tra l’indice dei prezzi (illustrato successivamente) alla data di pagamento della cedola e l’indice alla data della cedola precedente.[1]

2. L’importo della cedola semestrale è calcolato moltiplicando il tasso annuo cedolare (fissato all’emissione), diviso due, per il coefficiente di indicizzazione e per il valore nominale del capitale sottoscritto.

3. Il capitale sottoscritto è rivalutato semestralmente, moltiplicando il suo valore nominale per la differenza tra il coefficiente di indicizzazione e 1. La remunerazione semestrale liquidata all’investitore è composta sia dalla cedola sia dalla quota di capitale rivalutato.

In sostanza, se tra la data di pagamento di una cedola e quella successiva, il livello dei prezzi aumenta, la cedola e il capitale sono rivalutati. Si prenda ad esempio un risparmiatore che abbia investito 100.000 euro in un BTP Italia con un tasso cedolare annuo dell’1 per cento, e che paga cedole ad aprile e a ottobre. Si assuma che l’indice dei prezzi sia pari a 100 ad aprile e cresca sino a 102 a ottobre. Il coefficiente di indicizzazione sarà di 1,02 (=102/100): l’investitore riceverà una cedola di 510 euro (=100.000*(0,01/2)*1,02) anziché di 500 (=100.000*0,01/2); in più verrà liquidata all’investitore anche la quota di capitale rivalutato pari a 2.000 euro (=100.000*(1,02-1)). Si assuma poi che il livello dei prezzi continui a crescere nei sei mesi successivi e che ad aprile dell’anno successivo l’indice dei prezzi sia pari a 105,1. In questo caso, il coefficiente di indicizzazione sarà di 1,03 (=105,1/102): l’investitore riceverà una cedola di 515 euro (=100.000*(0,01/2)*1,03) e una quota di capitale rivalutato di 3.000 euro (=100.000*(1,03-1)).

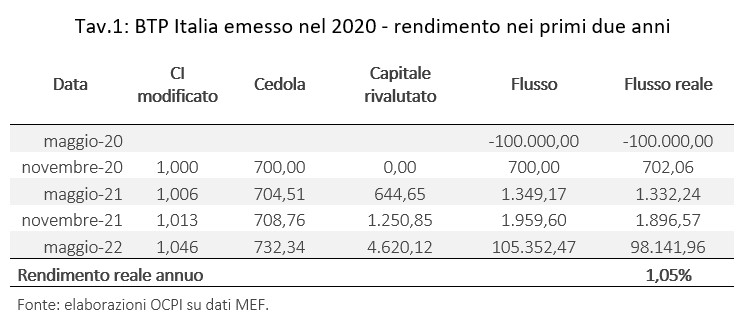

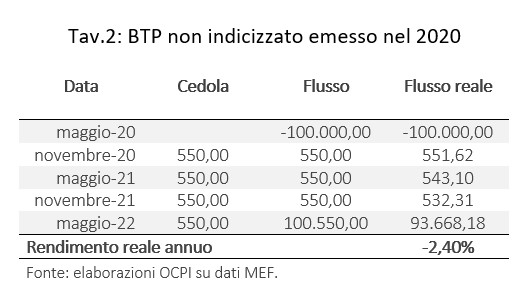

In che misura i BTP Italia proteggono dall’inflazione? Si prenda ad esempio un investitore che abbia acquistato alla pari un BTP Italia emesso nel maggio 2020, con scadenza a 5 anni, e rendimento cedolare annuo dell’1,40 per cento. Si assuma poi che l’inflazione a 12 mesi sia costante al 6 per cento in aprile e maggio 2022 (ipotizziamo che l’inflazione cali rispetto al 6,7 per cento di marzo, anche per effetto degli interventi governativi sui rincari energetici). In tal caso, nei primi due anni (ossia da maggio 2020 a maggio 2022), il titolo realizzerebbe un rendimento reale annuo medio dell’1,05 per cento (Tav. 1).[2] Un BTP identico, ma non indicizzato, nei primi due anni otterrebbe invece un rendimento reale annuo del -2,40 per cento, come media di -0,16 per cento nel primo anno e del -4,61 per cento nel secondo anno (Tav. 2).[3] Il vantaggio derivante dall’indicizzazione del BTP Italia è chiaro, ma il rendimento effettivo è più basso di quello (1,40 per cento) che si avrebbe in assenza di inflazione. Questo avviene a causa del ritardo nel meccanismo di indicizzazione, come discusso nel paragrafo seguente.

Una copertura imperfetta?

L’indice dei prezzi utilizzato per la rivalutazione è l’indice nazionale dei prezzi al consumo per famiglie di operai ed impiegati (Foi), con esclusione dei tabacchi. La copertura dall’inflazione del BTP Italia è tuttavia imperfetta.

Chiariamo con un esempio. Considerando un titolo che paga la cedola il 10 aprile, a questa data l’Istat non ha ancora pubblicato il valore dell’indice Foi di aprile, e nemmeno quello ufficiale di marzo (che viene comunicato nella seconda metà di aprile). Pertanto, viene calcolato un indice dei prezzi (detto numero indice, NI) sui valori di gennaio e febbraio, secondo la formula indicata dal Dipartimento del Tesoro:[4]

dove:

- NI10 aprile è il numero indice alla data di pagamento della cedola (il 10 aprile);

- 30 è il numero di giorni di aprile;

- FOIgennaio è l’indice Foi (al netto dei tabacchi) di gennaio;

- FOIfebbraio è l’indice Foi (al netto dei tabacchi) di febbraio;

In sostanza, per calcolare l’indice al 10 aprile, si considera l’indice dei prezzi, approssimato, al 10 febbraio.[5] Similmente, per la cedola precedente del 10 ottobre, si considera l’indice dei prezzi approssimato al 10 agosto. Per la rivalutazione, si calcola poi il coefficiente di indicizzazione come rapporto tra i due indici (calcolati rispettivamente al 10 febbraio e 10 agosto). Pertanto, si può dire che per rivalutare la cedola e il capitale, si considera l’inflazione, approssimata, tra il 10 agosto e il 10 febbraio.

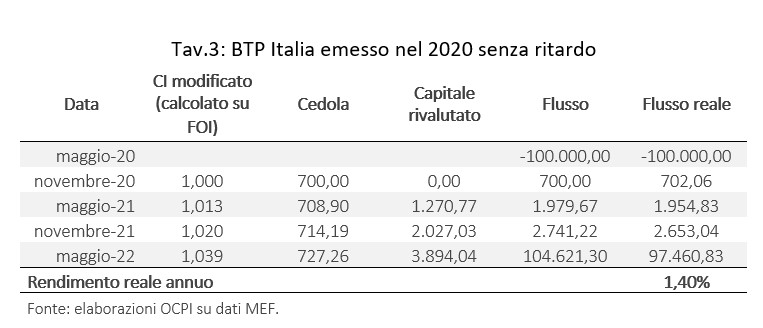

Questo significa che l’indicizzazione avviene con un ritardo di due mesi. In presenza di un’inflazione crescente, questo riduce il rendimento reale rispetto a un’indicizzazione senza ritardi. Infatti, in assenza di ritardi, il rendimento reale medio nei primi due anni del BTP Italia sopra considerato sarebbe stato dell’1,40 per cento – ossia il rendimento che si avrebbe in assenza di inflazione – contro l’1,05 per cento del BTP Italia realmente in circolazione (Tav. 3). L’opposto accederebbe però nel caso di inflazione calante: l’indicizzazione ritardata comporterebbe un aumento del rendimento reale rispetto a quello che si avrebbe in assenza di ritardo.

Risultati simili si ottengono in un secondo esempio: consideriamo un BTP Italia emesso nel gennaio 2021 (un BTP fittizio, visto che non ci furono emissioni di BTP Italia in quel mese), con rendimento cedolare annuo dello 0,70 per cento (pari al rendimento nominale dei BTP quinquennali a quella data). Assumendo che l’inflazione a 12 mesi sia del 6 per cento tra aprile 2022 e il resto dell’anno (in discesa dal 6,7 per cento di marzo per i prezzi al consumo), nei primi due anni il titolo realizzerebbe un rendimento reale annuo dello 0,17 per cento. Un BTP con le stesse caratteristiche, ma non indicizzato all’inflazione, otterrebbe un rendimento reale negativo del -4,39 per cento.

Altri titoli

I BTP indicizzati all’inflazione europea (BTP€i) presentano un meccanismo simile ai BTP Italia, con tre principali differenze:

- la rivalutazione è legata all’inflazione europea, e dunque all’indice armonizzato dei prezzi al consumo (Iapc), con l’esclusione del tabacco;

- il coefficiente di indicizzazione è dato dal rapporto tra il numero indice al pagamento della cedola e quello alla data di emissione (anziché alla data di pagamento della cedola precedente);

- il capitale è rivalutato direttamente alla scadenza e non semestralmente.[6]

I BTP Futura, invece, non sono indicizzati all’inflazione, anche se resta un (modesto) effetto dell’inflazione sul rendimento. Questi infatti prevedono che le cedole semestrali crescano nel tempo. Inoltre, prevedono un premio fedeltà per i risparmiatori che detengono il titolo sino a scadenza, premio calcolato sulla base del tasso di crescita del Pil nominale (da qui un elemento di indicizzazione al deflatore del Pil) nel periodo di vita del titolo.[7]

[1] Nel caso in cui il coefficiente di indicizzazione di un semestre sia inferiore a 1, allora per la rivalutazione si utilizza un CI pari a 1: in questo modo, se il livello dei prezzi diminuisce, la cedola e il capitale non vengono svalutati. Nei periodi successivi, se i prezzi tornano a crescere, si utilizza come denominatore del rapporto il valore massimo tra il numero indice relativo alla cedola precedente e il valore più alto dei semestri precedenti.

[2] Per rendimento si intende il Tasso Interno di Rendimento (TIR). Il rendimento reale è ottenuto scontando i flussi di cassa per l’inflazione realizzata dalla data di emissione.

[3] Si considera un BTP fittizio a 5 anni, non indicizzato, con scadenze temporali identiche al BTP Italia. Si assume che sia acquistato alla pari e presenti un rendimento cedolare dell’1,10% (pari al rendimento a scadenza dei BTP a 5 anni nel maggio 2020).

[4] Per i dettagli sul BTP Italia e la formula di calcolo del numero indice, vedi: https://www.dt.mef.gov.it/it/debito_pubblico/titoli_di_stato/quali_sono_titoli/btp_italia/#car1

[5] Ad esempio, se l’indice Foi è 100 a gennaio e 103 a febbraio, si assume che sia 101 al 10 febbraio (=100 + (10-1)/30*(103-100)).

[6] In questo caso, se il coefficiente di indicizzazione alla scadenza è inferiore a 1, viene rimborsato il valore nominale.

[7] Per maggiori dettagli sui BTP Futura, vedi: https://www.dt.mef.gov.it/it/debito_pubblico/titoli_di_stato/quali_sono_titoli/btp_futura/.