Moneta e inflazione

I Titoli di Stato indicizzati proteggono dall’inflazione?

I BTP Italia, titoli indicizzati all’inflazione, limitano l’erosione del valore reale di cedole e capitale causata dall’aumento dei prezzi.

| 3 minuti

Intermedio

28 ottobre 2022

Difficile

Condividi su:

Per contrastare la forte crescita dell’inflazione negli USA, in larga parte dovuta alle politiche iper-espansive varate durante la pandemia, la FED sta progressivamente inasprendo la propria politica monetaria. La dimensione dell’economia USA e il ruolo del dollaro nei mercati finanziari internazionali generano effetti negativi anche sulle altre economie che, indipendentemente dalle proprie condizioni economiche, sono costrette ad aumentare i propri tassi di interesse per evitare deflussi di capitale e svalutazioni eccessive della moneta locale. La situazione è particolarmente critica per le economie emergenti che presentano anche ampie passività in dollari. Una storia che si ripete nel tempo ma per cui si vedono poche soluzioni nell’immediato.

La nota è stata ripresa da Repubblica in questo articolo del 30 ottobre 2022.

* * *

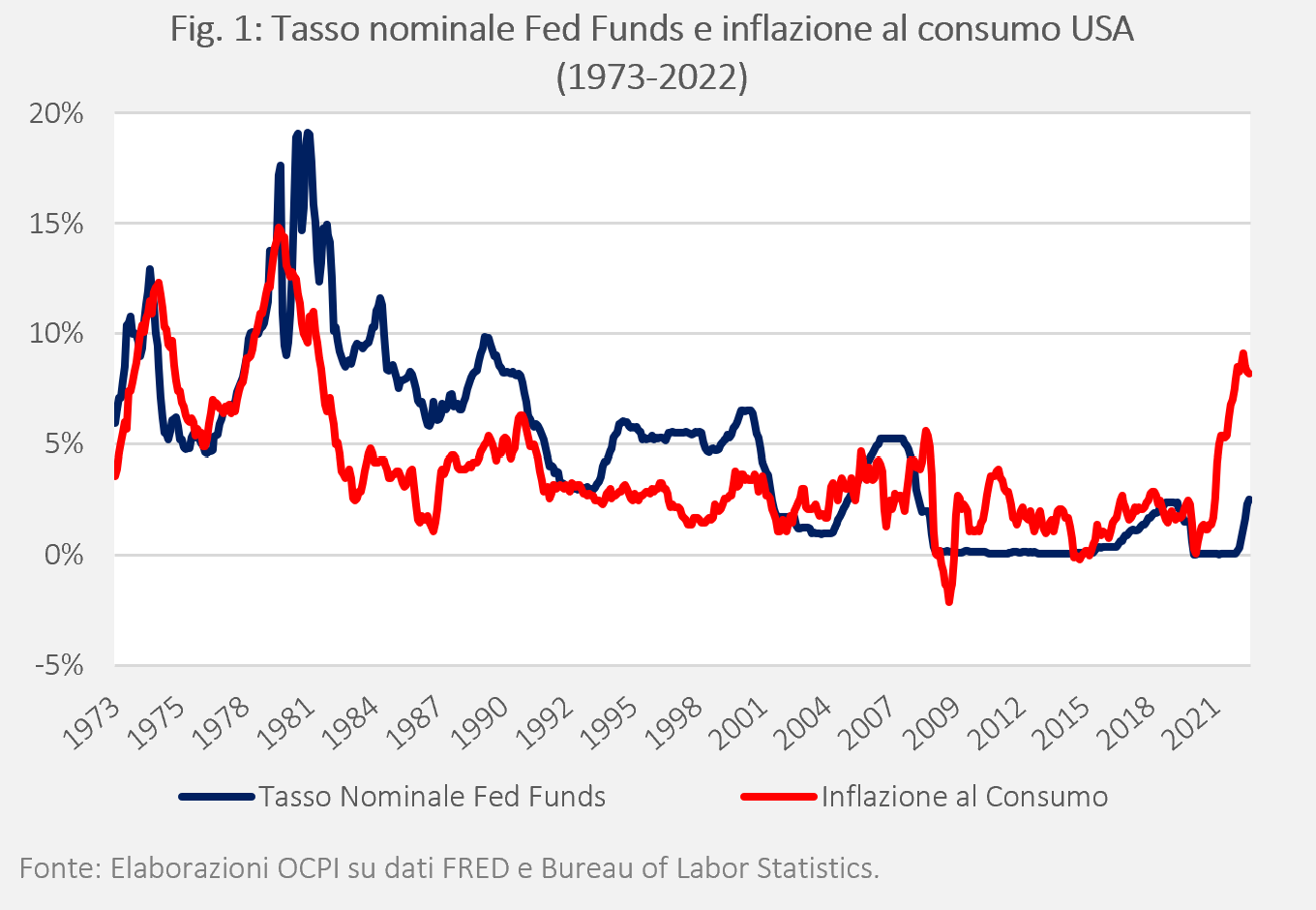

Ci sono preoccupanti parallelismi tra gli eventi macroeconomici odierni e quelli degli anni '70 e '80: aumento dei prezzi dell’energia, inflazione elevata, crescita stagnante e maggiori oneri finanziari. Nel 1974, per contrastare la forte inflazione dovuta alla prima crisi petrolifera, la banca centrale americana, la FED, aumentò i tassi d’interesse dal 6 al 13 per cento; per combattere gli effetti della seconda crisi petrolifera, scoppiata nel 1979, il Governatore Paul Volcker aumentò i tassi di policy fino al 19 per cento (Fig. 1). Oggi lo stesso scenario sembra ripetersi: a fronte del rapido aumento dell’inflazione (pari all’8,2 e 6,6 per cento per l’inflazione al consumo e l'inflazione core nel mese di settembre) la FED ha aumentato i tassi di policy per ben 5 volte in pochi mesi; dal 17 marzo al 21 settembre 2022 i tassi sui Federal Funds sono passati dallo 0,25 al 3,25 per cento. Il duplice mandato assegnato alla FED le conferisce il controllo sia dell’inflazione che dell’occupazione. Ma non c’è dubbio che, in momenti di forte crescita dei prezzi come quello attuale, il primo domini il secondo, giustificando i continui rialzi dei tassi che stiamo osservando.

Nonostante i parallelismi con il passato, ci sono tuttavia alcune differenze significative. Oggi l’inflazione statunitense è principalmente causata dalle politiche monetarie e fiscali iper-espansive attuate per contrastare la crisi pandemica a partire dal 2020. L’incremento dei prezzi dell’energia – sebbene importante – ha sicuramente svolto un ruolo minore, rispetto agli episodi passati, nel sostenere la dinamica dei prezzi USA.

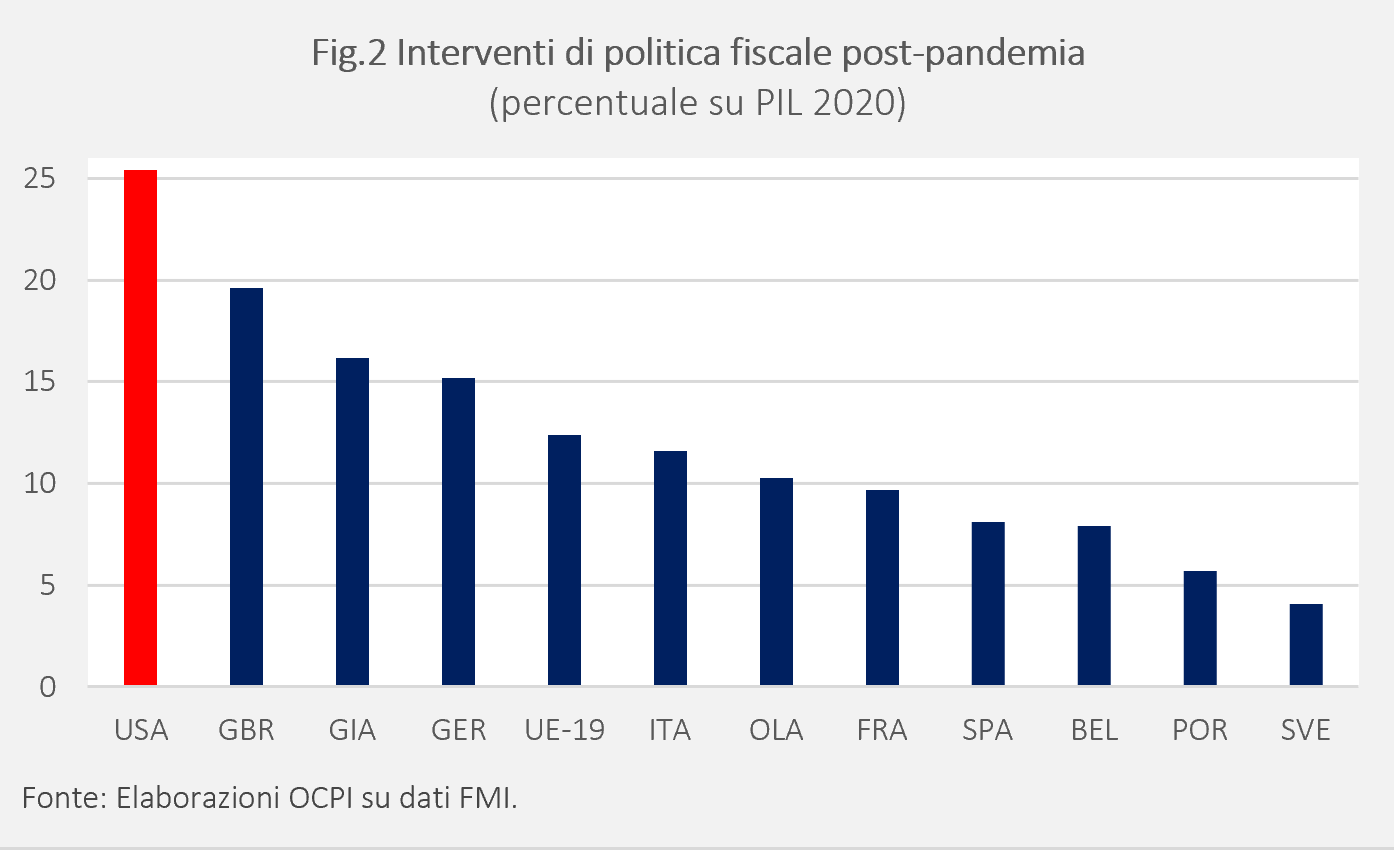

Sul fronte della politica monetaria, nel marzo 2020 – all’indomani dello scoppio della pandemia – la FED è intervenuta riducendo di 100 punti base il tasso di interesse sui Fed Funds, portandolo allo 0,25 per cento; un valore poi mantenuto per i due anni successivi. Inoltre, sempre a partire dallo stesso mese, la FED ha avviato per la quarta volta (dopo lo scoppio della crisi finanziaria globale) il programma di acquisti su ampia scala di titoli di stato e obbligazioni (il cosiddetto Quantitative Easing) che ha condotto la banca centrale USA a iniettare liquidità pari almeno a 120 miliardi di dollari al mese. Per quanto riguarda invece la politica fiscale, il governo americano ha approvato tra il 2020 e il 2021 una serie di interventi tra i più onerosi al mondo, pari a 5.300 miliardi di dollari (corrispondenti al 25,4 per cento del PIL 2020). In confronto, le risposte dell’area Euro e del Regno Unito sono state più moderate, rispettivamente pari al 12 e 20 per cento del loro PIL (Fig. 2).

Il policy mix così espansivo ha consentito all’economia USA di ritornare, già all’inizio del 2021, sui livelli di produzione pre-pandemia. Tuttavia, la crescita della domanda aggregata ha rapidamente incontrato crescenti vincoli dal lato dell’offerta, generando tensioni sul mercato del lavoro con crescita dei salari e successivi aumenti dei prezzi dei beni e dei servizi. Dopo un primo momento in cui la ripresa dell’inflazione era stata giudicata un fenomeno transitorio, la FED ha cambiato radicalmente il suo giudizio, optando per un deciso riorientamento in senso restrittivo della politica monetaria.

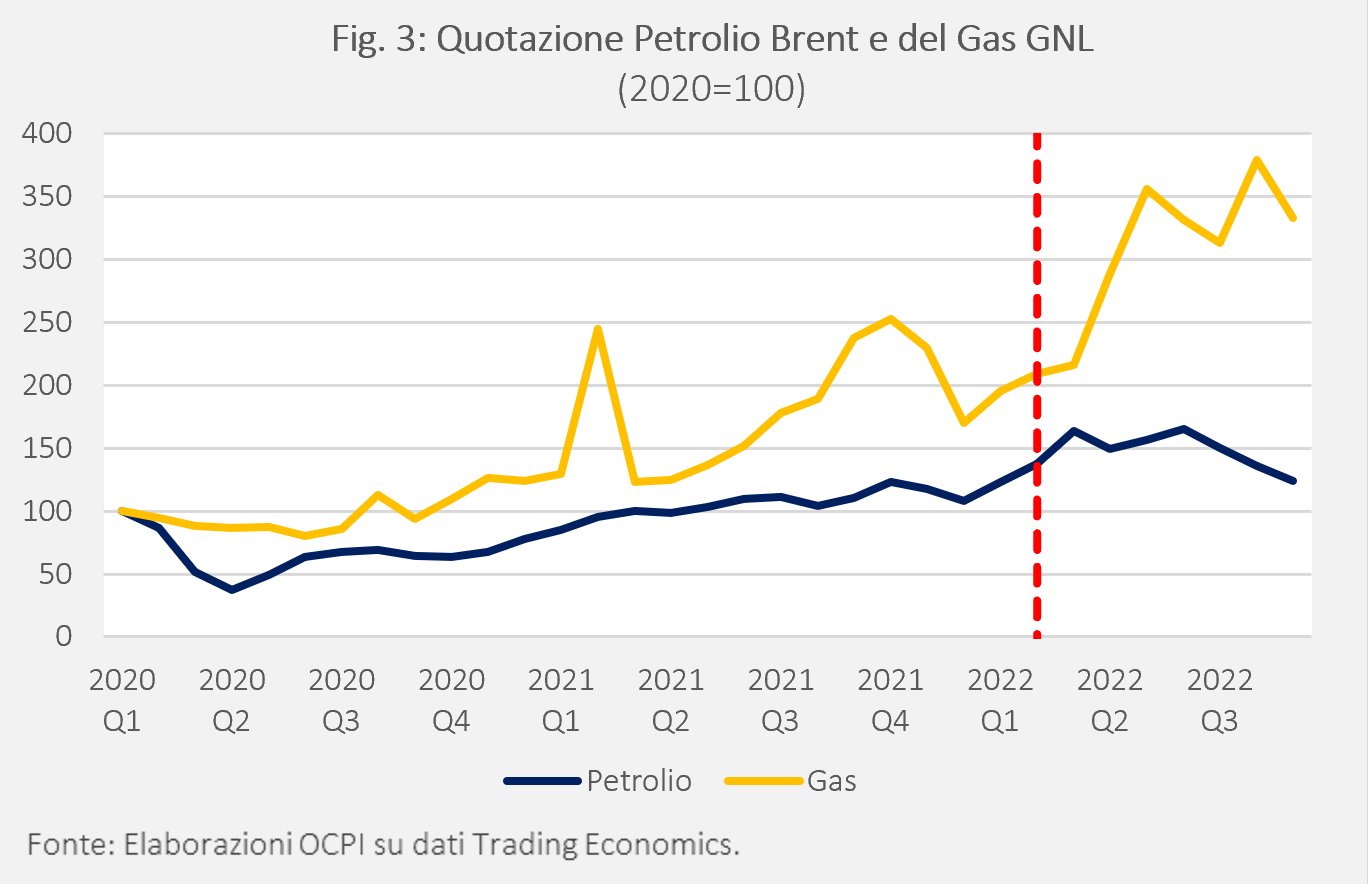

Un altro importante elemento di differenza con il passato è costituito dalla natura del rincaro energetico che ha riguardato soprattutto il prezzo del gas e non quello del petrolio come avvenuto negli anni ’70-’80. Benché i mercati del gas siano soprattutto locali, la crescita della domanda di gas naturale liquefatto (GNL) da parte dei paesi europei – indotta dalla crisi energetica europea scatenata dalla guerra in Ucraina – ha causato un deciso rialzo delle quotazioni del gas anche sul mercato americano (Fig.3). Se da gennaio 2020 fino al giorno antecedente lo scoppio del conflitto in Ucraina (il 24 febbraio 2022) il prezzo del gas americano era già aumentato di quasi tre volte in termini reali, dallo scoppio della guerra a settembre (quindi in poco più di 7 mesi) il prezzo del gas naturale è quasi raddoppiato.[1] Il petrolio, protagonista di ben due episodi di shock da offerta durante gli anni ‘70 e ‘80, sembra invece giocare un ruolo meno cruciale nel sostenere la dinamica dei prezzi (Fig.3).

Quando la FED decide l’orientamento della politica monetaria tiene conto (quasi) esclusivamente dell’andamento dei prezzi e dell’occupazione USA. Tuttavia, non va dimenticato che sia per via delle dimensioni dell’economia americana sia per il ruolo rilevante giocato dal dollaro sui mercati finanziari internazionali, le scelte della FED hanno effetti significativi anche sulle economie di altri paesi e in particolare su quelle dei paesi emergenti.

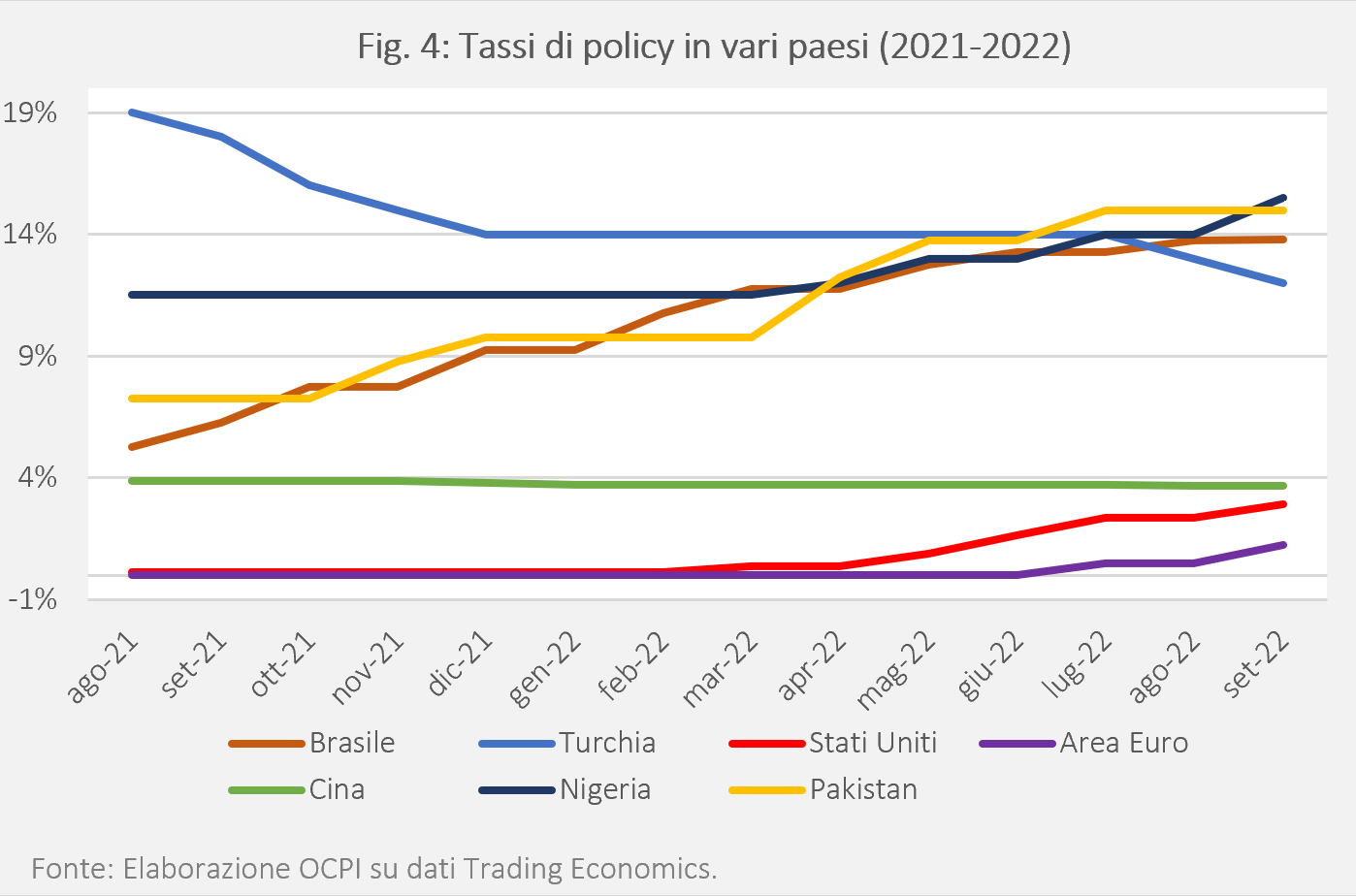

L’aumento dei tassi statunitensi influenza le economie di questi paesi mediante diversi canali di trasmissione.[2] Il primo è rappresentato dal maggiore rendimento offerto dai titoli sovrani americani che favorisce una riallocazione dei portafogli internazionali. L’aumento del rendimento dei Treasuries -considerati dagli investitori internazionali come un tipico investimento risk-free - comporta infatti uno spostamento degli investimenti finanziari dalle economie emergenti, che di norma garantiscono rendimenti più elevati a fronte di maggiori rischi, verso il mercato americano. Di conseguenza, indipendentemente dalla propria situazione interna, le banche centrali dei paesi emergenti sono costrette ad aumentare i propri tassi di interesse (Fig. 4) per evitare eccessivi deflussi di capitale, che talvolta assumono la natura di vere e proprie fughe dei capitali, e la svalutazione del tasso di cambio della propria moneta. Quest’ultima può infatti risultare premonitrice di effetti negativi dovuti al maggior costo dei beni importati e al fatto che questi paesi sono largamente indebitati in dollari, come discusso più avanti.

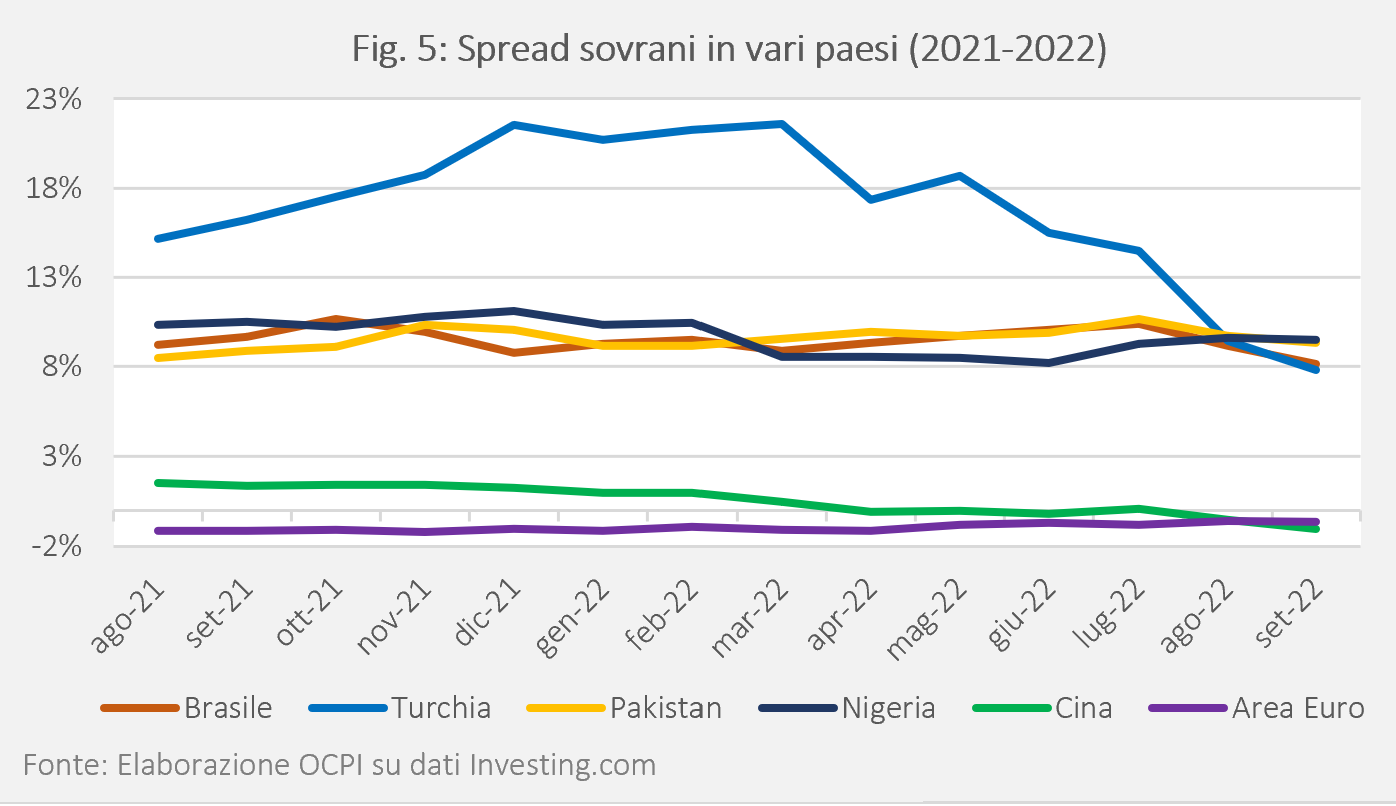

I paesi che hanno introdotto queste contromisure sono stati in grado di mantenere costanti gli spread sovrani rispetto al dollaro (Fig.5), al costo tuttavia di un onere sempre maggiore sull’indebitamento.[3]

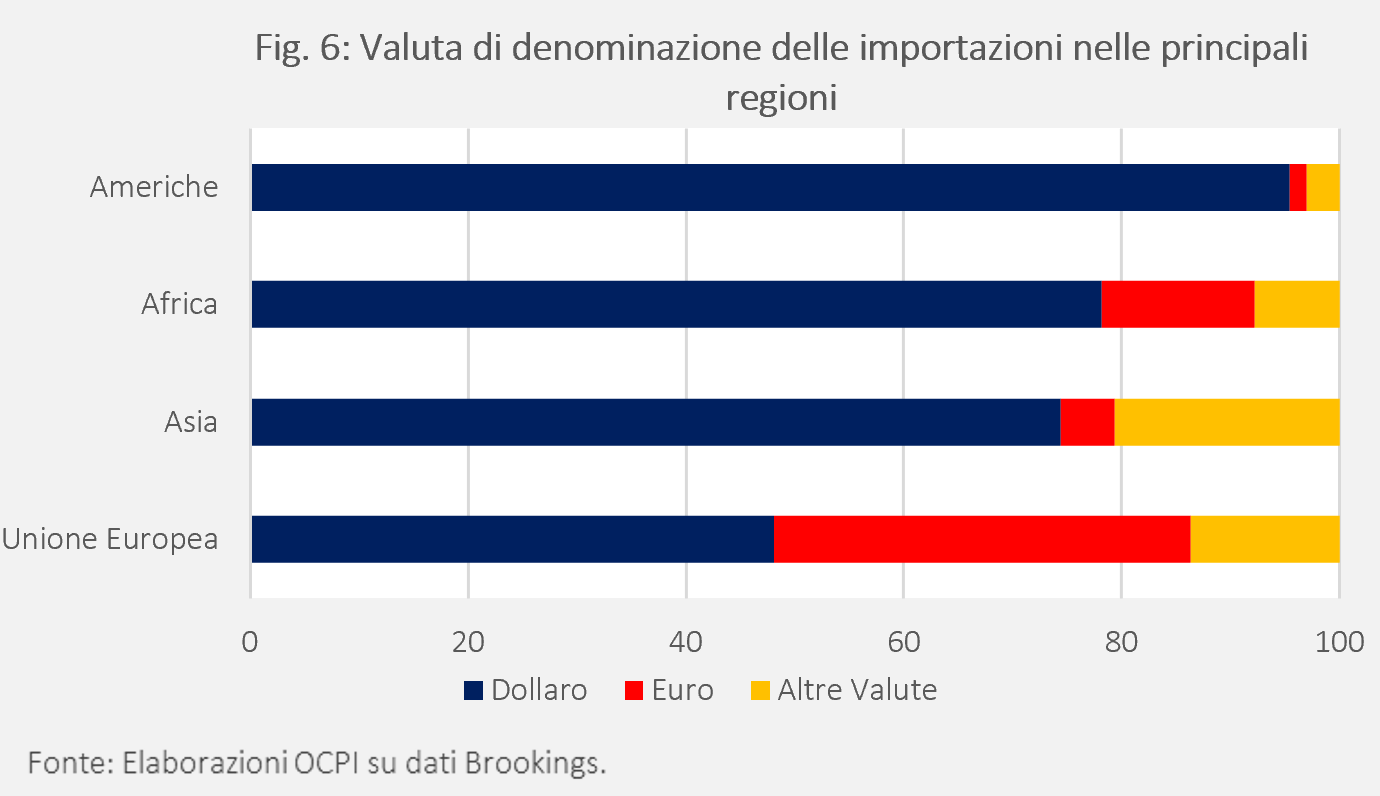

Il secondo e il terzo canale di trasmissione degli effetti della politica monetaria americana sulle economie emergenti si fondano sul ruolo dominante che il dollaro continua a svolgere negli scambi internazionali. Da un lato, va infatti ricordato come il dollaro sia la valuta di scambio più utilizzata nei pagamenti internazionali;[4] dall’altro, non va dimenticato che dietro tale ruolo vi sia l’uso dominante del dollaro come unità di conto nei principali mercati delle materie prime e nella denominazione di numerosi strumenti finanziari, anche quando questi sono emessi da soggetti non residenti negli Stati Uniti. Di conseguenza, il deprezzamento del tasso di cambio di una valuta di un paese emergente nei confronti del dollaro americano comporta significativi aumenti nei costi di approvvigionamento delle materie prime e di molti beni importati che costituiscono ampia parte del paniere rappresentativo dei consumi di questi paesi (Fig. 6). In questo modo, al deprezzamento del tasso di cambio nei confronti del dollaro corrisponde un aumento dell’inflazione importata, tanto più consistente quanto più elevato è il pass-through, ovvero l’intensità con cui il deprezzamento del tasso di cambio si trasferisce sui maggiori prezzi (in valuta locale) dei beni importati.

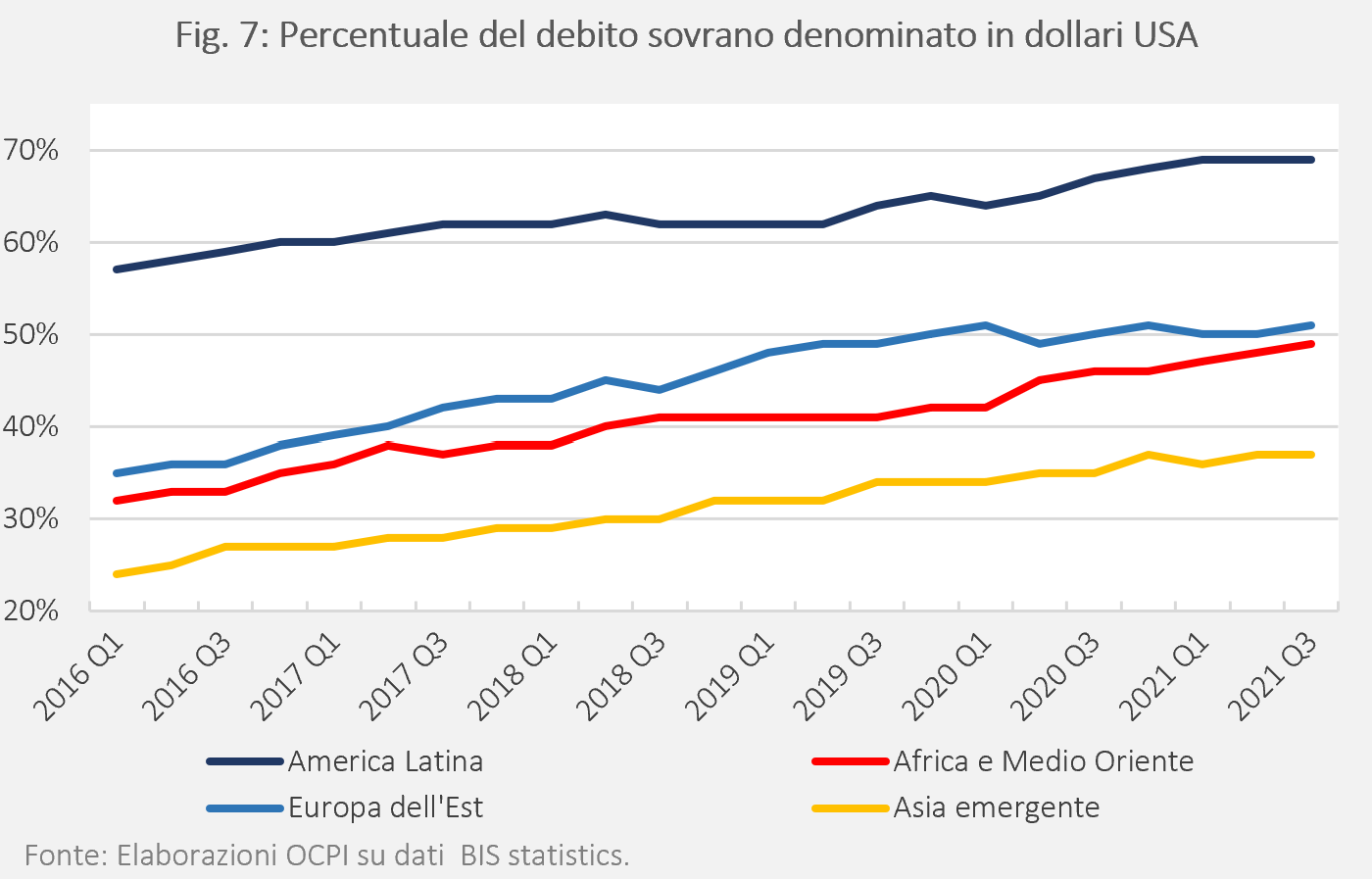

Ma per certi versi ciò che maggiormente espone i paesi emergenti alle conseguenze di una politica monetaria restrittiva negli USA è la denominazione dei loro debiti in dollari (inclusi quelli contratti da imprese e famiglie) (Fig.7). La mancanza di fiducia nella moneta nazionale (che può essere sempre manipolata dall’emittente) spinge infatti gli operatori a preferire una valuta straniera che può contare su un ampio mercato dei capitali e una banca centrale indipendente, come appunto il dollaro. Una scelta che se da un lato consente di limitare il costo dell’indebitamento (grazie al minor livello dei tassi USA), dall’altro espone i debitori al rischio di cambio. L’eventuale deprezzamento nei confronti del dollaro diventa così la causa di una maggior onerosità del debito – tanto più consistente quanto più elevato è la quota di passività denominate in dollari. Ne discendono tipicamente anche effetti fortemente negativi sulla bilancia dei pagamenti, perché i maggiori esborsi di capitale spesso più che compensano gli effetti espansivi del cambio deprezzato sui flussi di commercio estero. La conseguenza ultima è una recessione. [5] Da questo punto di vista – come si evince dalla Fig. 7 – i paesi più vulnerabili risultano quelli dell’America Latina, dell’Europa dell’Est, del Medio Oriente e dell’Africa con più del 50 per cento del loro debito denominato in dollari. Mentre quelli meno esposti sono i paesi emergenti del continente asiatico.

Gli effetti delle politiche monetarie restrittive condotte ora dalla FED rischiano dunque di destabilizzare i mercati e le economie dei paesi emergenti. Peraltro, questo non costituisce affatto una novità. Uno scenario così negativo si è già manifestato in corrispondenza di altri periodi di forti inasprimenti nei tassi americani, come nella prima metà degli anni ’80 o nella seconda metà degli anni ’90. Una delle cause scatenanti la crisi del debito dei primi anni ’80 - che ha condotto il governo messicano a dichiarare il default nel 1982, causando gravi problemi di liquidità anche in altri paesi vicini e dando inizio a una delle peggiori crisi economiche nella storia dell’America Latina – è stata sicuramente la politica monetaria restrittiva avviata dalla FED per contrastare gli effetti del secondo shock petrolifero. Allo stesso modo, l’innalzamento dei tassi USA realizzatosi tra il 1994 e il 1995 ha sicuramente avuto un ruolo nel favorire il successivo apprezzamento del dollaro sui mercati valutari che ha concorso a provocare lo scoppio delle crisi gemelle (crisi bancarie e valutarie) in numerosi paesi emergenti dell’Estremo Oriente. Per non parlare di quanto accaduto più di recente, nel maggio 2013, quando l’allora Governatore della FED, Ben Bernanke, annunciò l’intenzione di ridurre – a partire dal successivo mese di luglio – l’intensità degli acquisti di titoli, avviati nel settembre 2012 con il varo del QE3 (terza fase del Quantitative Easing). Il mero annuncio sorprese i mercati e scatenò effetti immediati, dando luogo a ciò che viene oggi ricordato dagli addetti ai lavori come Taper tantrum (traducibile come una “reazione di panico”). Il tasso sui titoli decennali USA crebbe di quasi 100 punti base con molteplici conseguenze: i) massiccio deflusso di capitali dalle economie emergenti verso gli Stati Uniti; ii) sostanziale deprezzamento di diverse valute nei confronti del dollaro; iii) deprezzamento delle quotazioni dei loro mercati azionari e obbligazionari; iv) deciso incremento del premio pagato sui sovereign CDS.[6] Dopo una prima reazione indiscriminata, i mercati più colpiti furono i paesi emergenti più vulnerabili, i cosiddetti Fragile Fives, Brasile, India, Indonesia, Sud Africa e Turchia.

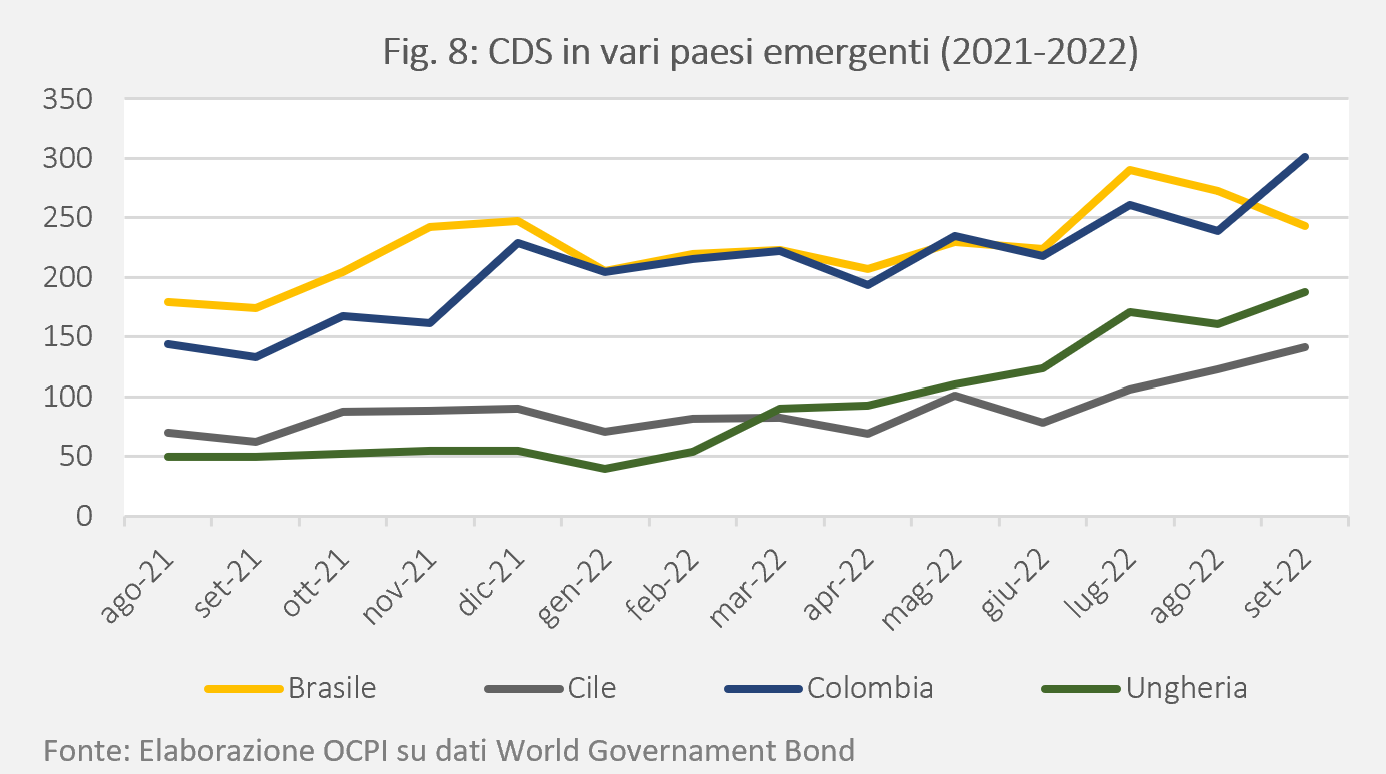

Per evitare che gli scenari negativi appena descritti si ripetano nei mesi a venire, molte banche centrali dei paesi emergenti si sono mosse in anticipo rispetto alla FED nel tentativo di salvaguardare le proprie economie. In alcuni casi gli incrementi dei tassi di policy sono stati davvero notevoli. In paesi emergenti come Ungheria e Brasile, la Banche Centrali hanno aumentato il livello dei tassi più di 12 punti percentuali in poco meno di due anni; in Cile e in Colombia gli incrementi sono stati rispettivamente superiori al 10 e al 7 per cento. Tuttavia, il costo dell’assicurazione nei confronti del rischio di default del sovrano è in continua crescita (Fig. 8).

Rispetto a queste esperienze spiccano due eccezioni. La prima costituita dalla banca centrale turca che da marzo 2021 ad oggi, sotto l’influenza del governo, ha ridotto – anziché aumentare – i propri tassi d’interesse di 6 punti percentuali, causando una perdita del valore della lira turca rispetto al dollaro di quasi il 20 per cento in meno di due anni che ha portato l’inflazione a livelli ben oltre l’80 per cento. La seconda è la Banca Centrale cinese impegnata a contrastare gli effetti recessivi provocati dalla politica Zero-Covid portata avanti dal Governo di Pechino e la instabilità finanziaria latente indotta dallo scoppio della bolla immobiliare.

Come uscire da questa impasse? La risposta è tutto fuorché semplice. La politica monetaria nei paesi emergenti continua inevitabilmente a essere gestita in modo pro-ciclico in quanto stretta tra la gestione (idealmente in riduzione) dei tassi per stabilizzare il ciclo e l’uso degli stessi (de facto in aumento) per limitare il deprezzamento del tasso di cambio. È probabilmente illusorio, anche se sarebbe desiderabile, pensare che la FED possa internalizzare nel proprio processo decisionale gli effetti dei suoi provvedimenti sul resto del mondo, e in particolare sulle economie emergenti. Più fattibile – anche se di difficile attuazione in tempi brevi – è la realizzazione di miglioramenti strutturali all’interno delle economie emergenti, che rendano queste meno dipendenti dal dollaro e dalla politica monetaria USA; ma il tempo necessario perché ciò avvenga è chiaramente lungo. Nel frattempo, tutte queste economie risultano inevitabilmente esposte al rischio che, nel corso di questa lunga fase di transizione, si materializzino nuovi shocks capaci di scatenare una contrazione monetaria che favorirebbe una recessione globale. Secondo l’ultimo rapporto previsivo del Fondo Monetario Internazionale, già un terzo dell’economia mondiale si trovi in recessione. Scenari peggiori, con default sovrani a catena, sono chiaramente possibili e andrebbe ovviamente evitati, anche tramite il supporto che organizzazioni internazionali come il FMI e la Banca Mondiale possono dare alle economie più fragili.

[1] Per confronto, si osservi che nell’Unione Europea il prezzo del gas è aumentato da gennaio 2020 a settembre 2022 di quasi 16 volte in termini reali.

[2] Alcuni di questi effetti esistono anche nei paesi sviluppati. Per esempio, l’indebolimento dell’euro nei confronti del dollaro costituisce un problema anche per la BCE, perché se da un lato favorisce le esportazioni europee negli USA, dall’altro aumenta l’inflazione importata, tramite l’aumento del prezzo (pagato in euro) delle materie prime (fissato in dollari).

[3] Per spread sovrano si indica la differenza tra il tasso di interesse offerto sui titoli decennali del debito pubblico emessi dalle economie emergenti (e denominati in dollari) e quello sui Treasuries USA.

[4] Per esempio, per quanto riguarda i pagamenti internazionali, effettuati mediante il sistema SWIFT (esclusi i pagamenti all’interno dell’eurozona), il 40 per cento risultano essere denominati in dollari nel 2021.

[5] Non casualmente nella letteratura sui mercati emergenti si parla di episodi di contractionary devaluations.

[6] L’aumento del premio pagato sui sovereign CDS corrisponde a un costo maggiore connesso all’acquisto di un’assicurazione (appunto, i CDS) contro il rischio di default dei titoli sovrani di un’economia emergente.

I BTP Italia, titoli indicizzati all’inflazione, limitano l’erosione del valore reale di cedole e capitale causata dall’aumento dei prezzi.

| 3 minuti

Intermedio

La Banca Centrale Europea (BCE) ha annunciato il rallentamento e la possibile chiusura anticipata degli acquisti netti di titoli dell’Asset purchase programme (APP).

| 3 minuti

Intermedio

Nel mese di gennaio, l’indice dei prezzi al consumo è aumentato, su base annuale, in misura marcata sia nell’Eurozona sia negli Stati Uniti.

| 2 minuti

Intermedio