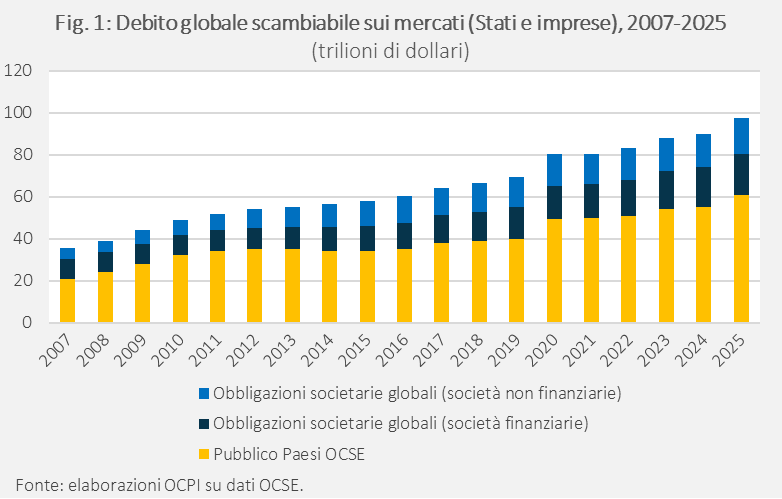

Secondo l’OCSE, il debito globale scambiabile sui mercati ha raggiunto il record di 97 trilioni di dollari nel 2025, di cui 61 di debito pubblico dei Paesi OCSE (83% del Pil della relativa area) e 36 di debito societario globale (38% del Pil mondiale). L’aumento del debito è dovuto alla componente pubblica, mentre la componente privata è tornata ai livelli di dieci anni fa. Inoltre, sia il debito pubblico che quello privato stanno vivendo importanti cambiamenti. Per il debito pubblico tre fattori ne aumentano il rischio: i) il rialzo dei tassi d’interesse reali, che aumenta il costo del debito di nuova emissione; ii) l’accorciamento delle scadenze, incentivato dagli alti tassi a lungo termine, che espone maggiormente il costo del debito a variazioni dei tassi a breve e a crisi di fiducia nella solvibilità dello stato; iii) la base d’investitori meno stabile, più incline a vendere rapidamente i titoli al bisogno, tipica delle brevi scadenze e quindi conseguenza del punto ii). Sul debito obbligazionario, nove società High Tech rappresentano una quota importante e crescente delle nuove emissioni. Ciò è dovuto agli investimenti in data center, che sono così ingenti da non poter essere finanziati con i soli flussi di cassa. Secondo l’OCSE, l’emissione di debito per finanziare investimenti il cui rendimento dipende in larga parte dal successo dell’IA rende il rischio di tale debito molto simile a quello delle azioni.

* * *

Secondo il “Global Debt Report 2026” dell’OCSE, la consistenza del debito globale scambiabile sui mercati, inteso come somma di quello contratto dagli Stati OCSE (debito pubblico) e dalle imprese di tutto il mondo, è in aumento, continuando a registrare livelli record:[1] 97 trilioni di dollari nel 2025, di cui 61 di debito pubblico e 36 di obbligazioni societarie (Fig. 1).[2]

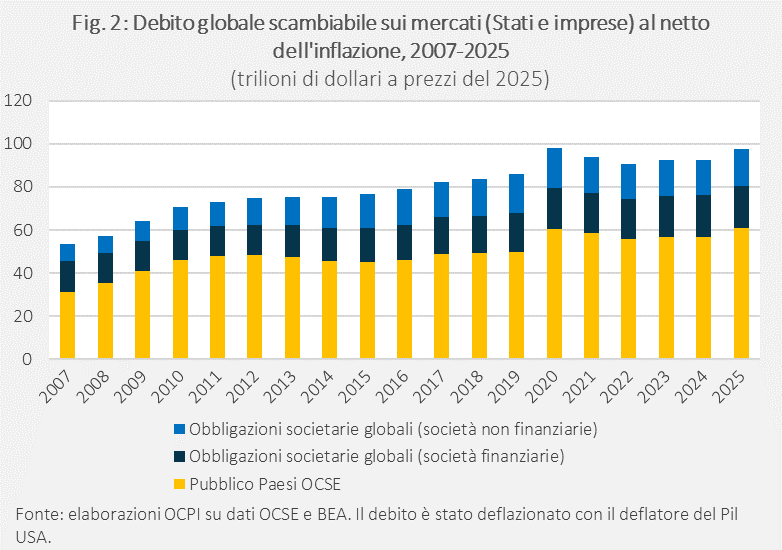

Al netto dell’inflazione, il livello di debito complessivo del 2025 resta il più alto, escludendo il 2020 (Fig. 2).[3]

Sia il debito pubblico che quello privato stanno vivendo importanti cambiamenti. Sul primo ci sono tre fattori che ne aumentano la rischiosità: l’aumento dei tassi di interesse, l’accorciamento delle scadenze e una platea di investitori meno stabile.[4] Sul secondo, gli investimenti in intelligenza artificiale stanno mutando la concentrazione e il rischio del mercato.

Debito pubblico

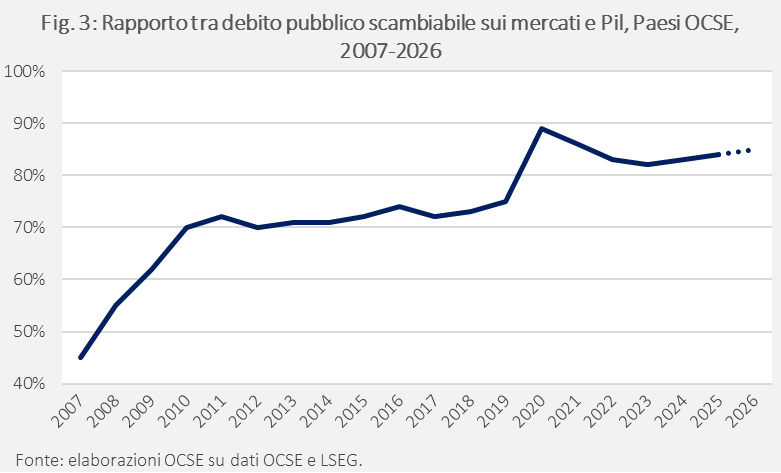

Il rapporto tra debito pubblico scambiabile sul mercato e Pil del complesso dei Paesi OCSE, dal 46% del 2007, è cresciuto fino al 2011, si è stabilizzato intorno al 70% negli anni successivi, ed è esploso a circa il 90% nel 2020. In seguito, il rapporto è sceso, ma non è tornato ai livelli pre-pandemici, stabilizzandosi nel 2024 e nel 2025 all’83% (Fig. 3).[5]

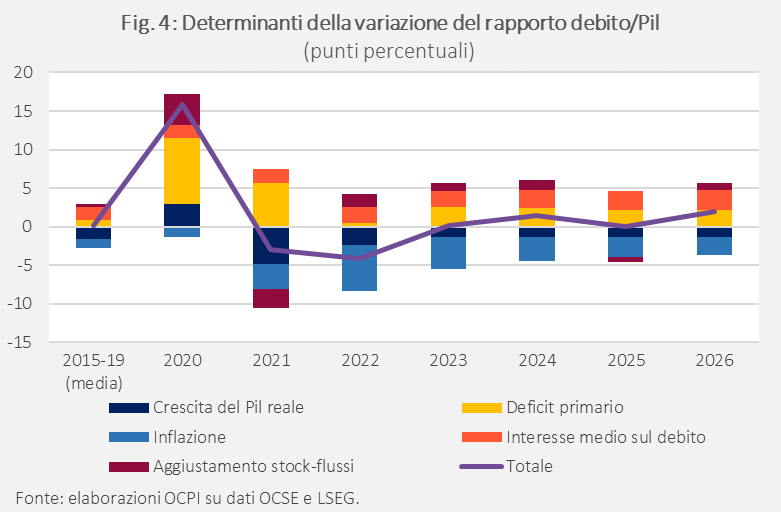

L’evoluzione del rapporto debito/Pil dipende da vari fattori: il deficit primario e il tasso d’interesse nominale medio pagato sul debito contribuiscono alla crescita del rapporto; la crescita reale del Pil e il tasso d’inflazione (del deflatore del Pil) alla sua riduzione.[6] Nel biennio 2021-22, nonostante l’alto deficit primario, il rapporto è sceso grazie al rimbalzo del Pil reale e alla forte inflazione (Fig. 4). In seguito, il rapporto è rimasto stabile: a contrastare il deficit primario e il crescente tasso d’interesse nominale è stata però più l’inflazione che la crescita reale del Pil. Nel 2026 è previsto che l’effetto inflattivo si attenui e il tasso d’interesse nominale cresca ancora; il rapporto debito/Pil tornerebbe a salire, raggiungendo l’85%.

Oltre al livello di debito in sé per sé, ci sono tre fattori che rendono il debito più rischioso.

(a) L’aumento dei tassi d’interesse reali

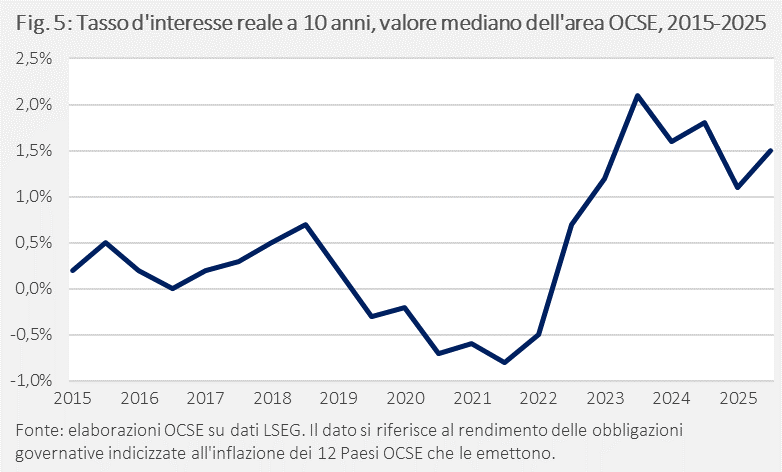

La spesa per interessi è in crescita e nel 2025 ha raggiunto il 3,3% del Pil nel complesso dei Paesi OCSE. Il motivo non è solo il maggior livello di debito (a parità di tasso, la spesa per interessi cresce se aumenta il debito), ma anche il rialzo dei tassi d’interesse reali di mercato (Fig. 5).

I titoli giunti a scadenza negli ultimi anni, emessi con rendimenti bassi, sono stati quindi rifinanziati con rendimenti più alti.[7] Dato che questa dinamica continuerà, la spesa per interessi dovrebbe crescere ancora, anche in termini reali, facendo ulteriormente aumentare il rapporto debito/Pil.

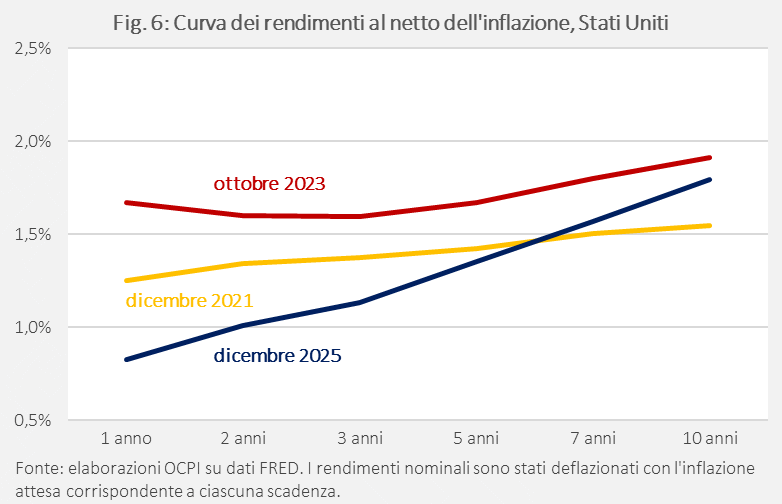

L’aumento dei rendimenti reali sul debito pubblico risulta anche dal fatto che, quando le banche centrali hanno iniziato a ridurre i tassi di interesse a breve al calare dell’inflazione, i tassi a lunga non sono scesi (Fig. 6).

L’OCSE fornisce tre spiegazioni per questo comportamento dei tassi a lunga:

- Gli investitori sono più preoccupati che in passato sulla sostenibilità fiscale degli Stati e sui rischi geopolitici e chiedono quindi un maggior premio al rischio per detenere titoli a lungo termine.

- La domanda di titoli a lungo termine di autorità monetarie è in calo. Le banche centrali stanno uscendo dalle politiche di quantitative easing dello scorso decennio e non riacquistano i titoli in scadenza.[8]

- Anche la domanda da parte dei fondi pensione si è ridotta perché questi stanno passando da schemi a “prestazione definita” (l’importo della pensione è predefinito e garantito) a schemi a “contribuzione definita” (l’importo della pensione dipende dal rendimento degli investimenti): con la prima modalità i fondi acquistavano in maggior misura titoli a lunga scadenza, meno rischiosi delle azioni; con la seconda, venendo meno l’obbligo di garantire un importo predeterminato e non affrontando quindi un rischio di rendimento, i fondi investono in misura maggiore in azioni, scaricando il rischio sulla clientela. Per Europa e Regno Unito è un cambiamento che si è intensificato negli anni recenti.

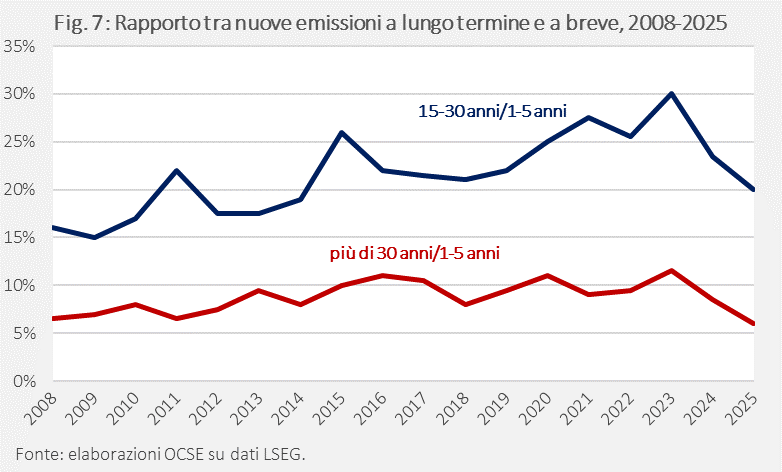

(b) L’accorciamento delle scadenze

Se i tassi a lunga crescono più dei tassi a breve, per gli Stati diventa conveniente emettere più titoli a breve scadenza che in passato. Il rapporto tra nuove emissioni a lunga scadenza e nuove emissioni a breve è sceso a valori minimi dal 2008-2010 (Fig. 7).[9]

La preferenza ad emettere titoli a breve rispetto a quelli a lunga crea sì un risparmio, ma anche maggiori rischi per due motivi. Il primo è che la riduzione nella scadenza del debito rende il tasso medio sul debito più sensibile a variazioni dei tassi a breve e a crisi di fiducia nella solvibilità dello stato (roll over risk). Il secondo fattore è descritto nel prossimo paragrafo.

(c) La stabilità della base d’investitori

La base d’investitori dei titoli a breve (fondi speculativi, d’investimento e del mercato monetario) è diversa da quelli a lunga e ha una maggiore sensibilità al prezzo, cioè tende a liquidare rapidamente i titoli al bisogno.[10] Il mercato è quindi più volatile: è più probabile che i rendimenti richiesti in futuro siano diversi da quelli attuali.

Sia per la minor scadenza media, sia per le dinamiche di banche centrali e fondi pensione descritte sopra, la quota di investitori “stabili”, ossia quelli poco sensibili al prezzo, è in calo: nonostante le banche centrali domestiche detengano ancora il 20% del debito, più del doppio del 9% del 2007, tale quota è diminuita rapidamente dal picco del 31% del 2020. Le banche centrali domestiche non sono più il maggior investitore; la loro quota è stata superata da quella degli investitori esteri (28% nel 2025), che in una situazione geopolitica difficile come quella attuale potrebbero rappresentare un potenziale rischio.

Debito delle imprese

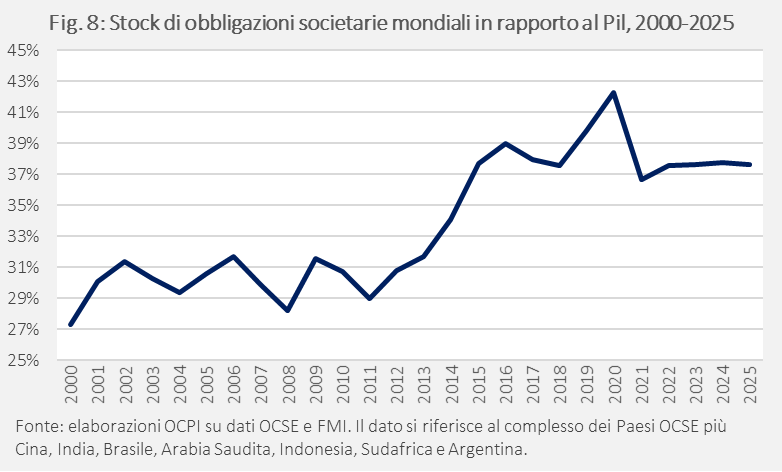

Il debito obbligazionario delle imprese dell’area OCSE e di altri 7 grandi Paesi emergenti, in rapporto al Pil, è cresciuto molto dal 2011 al 2016. Negli ultimi dieci anni, escludendo il periodo Covid, il rapporto è rimasto stabile, poco sotto al 40% (Fig. 8).[11]

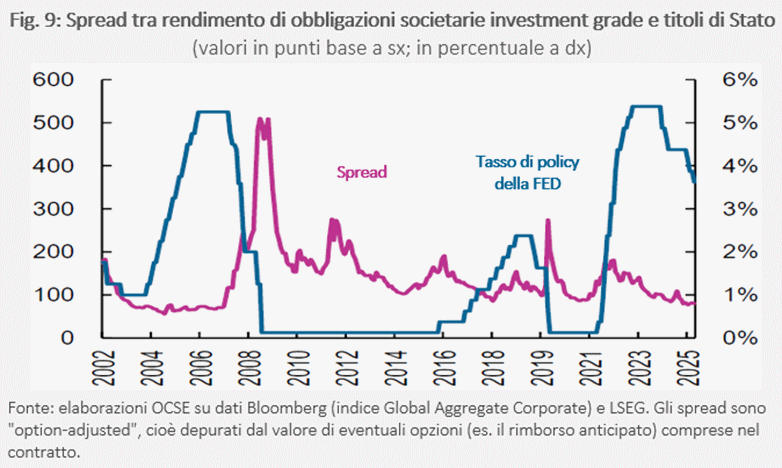

A differenza del debito sovrano, la rischiosità percepita del debito privato è diminuita: lo spread delle obbligazioni societarie rispetto ai titoli governativi è calato, sia tendenzialmente che negli ultimi anni, raggiungendo i minimi storici (Fig. 9).

Secondo l’OCSE il calo dello spread privato-pubblico è dovuto a due fattori:

- Mentre la rischiosità dei titoli di Stato è aumentata (vedi sezione precedente), quella dei titoli privati si è ridotta per l’ottima salute delle imprese in termini di profitto;[12] un indicatore di questo miglioramento è anche l’aumento della percentuale di imprese che pagano interessi più bassi di quelli pagati dallo Stato, anche se tale percentuale resta ancora bassa (intorno al 2%).

- I mercati delle obbligazioni societarie sono diventati molto più liquidi: i bid-ask spread si sono dimezzati dal 2013 al 2025. Il motivo è l’adozione del trading elettronico, che facilita l’incontro tra controparti, velocizzando le transazioni.[13] La svolta tecnologica è avvenuta grazie al progressivo disimpegno delle banche tradizionali, meno propense a scambi frequenti e soggette a rigide norme post-crisi del 2008, che sono state sostituite da attori più propensi agli scambi rapidi, come fondi d'investimento, Exchange Traded Fund (ETF), hedge fund e società di trading ad alta frequenza (PTF).

Il mercato delle obbligazioni societarie sta però cambiando rapidamente, con due importanti novità.

(a) Concentrazione delle emissioni

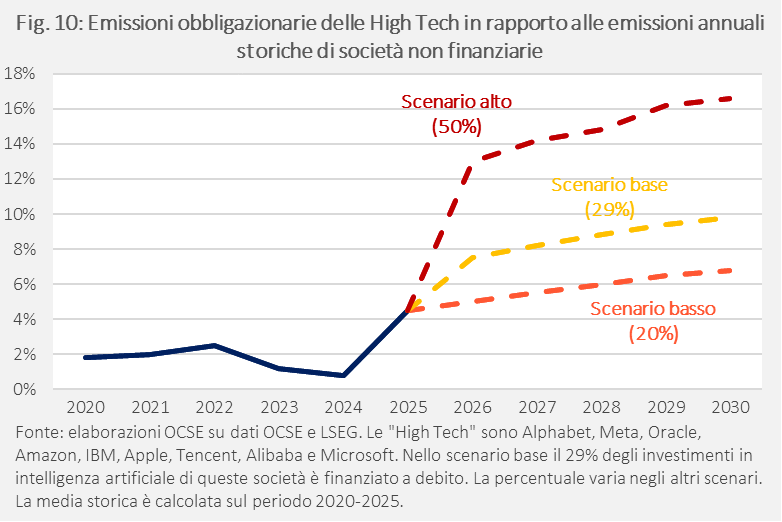

I mercati delle obbligazioni societarie sono tipicamente poco concentrati. Tuttavia, il settore tecnologico nel 2025 è salito al 10% delle emissioni globali di società non finanziarie; al suo interno nove società High Tech (Alphabet, Meta, Oracle, Amazon, IBM, Apple, Tencent, Alibaba, Microsoft) valgono il 45% delle emissioni. Queste società rappresentano quindi il 5% delle emissioni obbligazionarie private globali (e il 12% della capitalizzazione azionaria globale).

Le società High Tech si stanno indebitando pesantemente per finanziare il boom dei data center. In precedenza, il settore aveva una bassa intensità di capitale fisico e gli investimenti erano prevalentemente autofinanziati da enormi flussi di cassa. Le nuove tecnologie di intelligenza artificiale richiedono invece forti investimenti in data center che non sono finanziabili con i soli flussi di cassa. Tra il 2026 e il 2030 gli investimenti cumulati di queste nove aziende raggiungeranno i 4,1 trilioni di dollari; per avere un termine di paragone, nel 2025 le spese in conto capitale di tutte le aziende non finanziarie statunitensi sono state di circa 3 trilioni.

L’OCSE prevede, nello scenario base, in cui il 29% delle spese viene finanziato a debito, che le emissioni delle nove High Tech rappresenterebbero il 10% delle emissioni annuali storiche globali (calcolate sulla media del periodo 2020-2025), contro l’attuale 4% (Fig. 10).

(b) Natura del rischio

I debiti delle società High Tech finanziano investimenti potenzialmente molto redditizi ma anche molto rischiosi, il cui successo dipende dall’effettiva implementazione e profittabilità dell’IA. Inoltre, in fase iniziale la costruzione di data center è finanziata non solo tramite obbligazioni, ma anche tramite prestiti sindacati, ossia erogati da più intermediari finanziari verso un unico debitore: le garanzie su questi prestiti sono i data center stessi, il cui valore futuro è anch’esso legato all’implementazione dell’IA.[14]

Secondo l’OCSE il rischio di questo debito è quindi molto simile a quello azionario: il debito potrebbe non venir ripagato se difficoltà nel settore dell’IA portassero all’insolvenza dell’emittente.

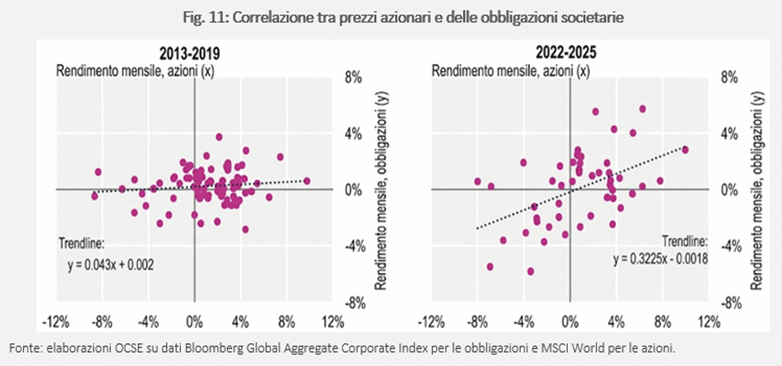

Alla luce di ciò e della crescente concentrazione discussa sopra, l’OCSE si chiede se i mercati delle obbligazioni societarie non stiano convergendo verso dinamiche tipiche degli azionari, notando anche che negli ultimi tre anni la correlazione tra indici globali azionari e obbligazionari è diventata fortemente positiva, più che triplicandosi rispetto al periodo 2013-2019 (Fig. 11). Una correlazione positiva tra le due asset class non è un’anomalia storica, ma è un cambiamento rispetto al recente passato: dal 1970 al 2000 la correlazione è stata positiva, diventando negativa solo dal 2000 in poi.[15] L’OCSE suggerisce due possibili spiegazioni: la partecipazione di investitori più propensi alla negoziazione anche tramite trading automatico, che può aver indotto una maggiore omogeneità nelle transazioni; la crescente concentrazione di entrambi i mercati verso le stesse imprese.

[1] Per il rapporto, vedi OCSE, “Global Debt Report 2026”, 4 marzo 2026. La definizione di debito globale è diversa rispetto ad altre pubblicazioni, come quelle del Fondo Monetario Internazionale, che lo definisce come la somma di debito lordo degli Stati, delle famiglie e delle imprese. Il dato complessivo del debito non viene fornito in percentuale al Pil in quanto la parte di debito sovrano e di debito obbligazionario si riferiscono a due aggregati diversi (i Paesi OCSE e l’intero globo).

[2] Nel rapporto viene menzionato anche che il debito pubblico dei Paesi emergenti che non fanno parte dell’OCSE era di 12 trilioni nel 2025, senza però fornire la serie storica. Il totale sale così a 109 trilioni. Viene anche fornito l’ammontare di prestiti sindacati (erogati da gruppi di intermediari finanziari che si uniscono per fornire insieme il capitale) concessi alle imprese nel 2025, 23 trilioni, il che porterebbe il totale a 132.

[3] Si tratta di una conversione imperfetta in quanto i dati sono stati da noi deflazionati con il deflatore del Pil degli Stati Uniti, che rappresenta solo parzialmente l’inflazione globale.

[4] Il tema del debito globale, in particolare l’impatto di un suo alto livello nella rischiosità percepita dei singoli Stati, è stato approfondito anche nella nostra precedente nota “Debito globale in crescita: mal comune mezzo gaudio?”, 3 ottobre 2025.

[5] Per debito pubblico si intende il debito del central government di ogni Paese, che esclude il debito degli enti pubblici al di sotto del primo livello di governo (in Italia le “amministrazioni centrali”). In termini assoluti, il debito ha continuato a salire, toccando il massimo storico di 61 trilioni di dollari nel 2025, in aumento di 6 trilioni rispetto al 2024. L’aumento dell’ultimo anno è dovuto per un terzo al deprezzamento del dollaro: a cambi costanti, il livello del 2026 è di 59 trilioni, comunque un record.

[6] La variazione del rapporto debito/Pil dipende anche da un’altra variabile residuale, l’aggiustamento stock-flussi, ossia la differenza tra variazione dello stock di debito e flusso del deficit dovuta a motivi contabili e finanziari. La dinamica del rapporto debito/Pil è quindi descritta dalla seguente equazione:

dove dt è il rapporto debito/Pil dell’anno t, pd è il deficit primario in rapporto al Pil, SFA è l’aggiustamento stock-flussi, sempre in rapporto al Pil. i è il tasso di interesse medio sul debito pubblico, ottenuto rapportando la spesa per interessi nell’anno t con lo stock di debito alla fine dell’anno precedente, g è il tasso di crescita del Pil nominale e ∆ indica la variazione rispetto all’anno precedente.

L’equazione utilizzata dall’OCSE è un’ulteriore scomposizione dell’equazione base che evidenzia l’effetto dell’inflazione nell’aumentare il denominatore: il fattore di crescita nominale del Pil (1+g) è espresso come (1+gR)*(1+π), dove π è il tasso d’inflazione e gR il tasso di crescita reale del Pil. Dopo varie elaborazioni l’equazione diventa:

Per approfondire la scomposizione della dinamica del rapporto debito/Pil vedi la seguente pubblicazione, citata anche dal rapporto OCSE: Escolano J., “A Practical Guide to Public Debt Dynamics, Fiscal Sustainability, and Cyclical Adjustment of Budgetary Aggregates”, IMF Technical Notes and Manuals, 27 gennaio 2010. Per approfondire la dinamica del rapporto negli ultimi cinquant’anni in Italia, vedi la nostra precedente nota “Le cause dell’aumento del debito pubblico dal 1970 a oggi”, 19 giugno 2025.

[7] Per il complesso dei Paesi OCSE, la differenza tra il rendimento nominale di mercato a 10 anni e il rendimento nominale dei titoli in scadenza è stato di circa 2 punti percentuali in media tra il 2023 e il 2025.

[8] Per un approfondimento, vedi la nostra precedente nota “L’allentamento della politica monetaria è meno efficace di quanto non appaia”, 20 febbraio 2026.

[9] Dei titoli emessi nel 2025, il 48% ha scadenza inferiore all’anno, quota in aumento nel periodo post-Covid, a fronte di un calo delle emissioni di titoli a scadenza superiori.

[10] Per esempio, ad aprile 2025, dopo l’annuncio dei dazi del Presidente USA Trump, gli hedge fund hanno venduto in massa titoli americani a breve termine, provocando un forte aumento dei rendimenti. Vedi Wigglesworth R. et al., “How the Treasury market got hooked on hedge fund leverage”, Financial Times, 25 aprile 2025.

[11] I 7 Paesi emergenti inclusi dall’OCSE in quest’analisi sono Cina, India, Brasile, Arabia Saudita, Indonesia, Sudafrica e Argentina. L’OCSE fornisce il dato sul debito aggregato in dollari, che abbiamo rapportato alla somma del Pil dei Paesi considerati. La fonte dei dati sul Pil è l’edizione di ottobre 2025 del World Economic Outlook del Fondo Monetario Internazionale.

[12] Le aziende hanno forti disponibilità di cassa (specialmente in USA), utili in crescita, capacità di pagare gli interessi sul debito (misurata dal rapporto tra utili operativi e interessi passivi) sopra la media storica, e tassi di default globali in calo.

[13] Questa innovazione è avvenuta in ritardo rispetto ai mercati azionari per via dell’eterogeneità delle emissioni (ogni azienda emette obbligazioni con caratteristiche e scadenze diverse, mentre i contratti azionari hanno simili caratteristiche).

[14] Tipicamente, il valore della garanzia, che contribuisce a determinare l'ammontare recuperabile di un credito insolvente (tasso di recupero), non è correlato con la probabilità d’insolvenza del debitore. In questo caso, invece, la probabilità d'insolvenza e il tasso di recupero dipenderebbero, in linea di massima, dalla stessa variabile, ossia l'ampio utilizzo dell'AI e la sua profittabilità.

[15] Vedi Roncalli T., “Rethinking the Stock-Bond Correlation”, Amundi Working Papers, marzo 2025. Il paper si riferisce ai titoli di Stato e non alle obbligazioni societarie, visto che la letteratura sulla correlazione tra quest’ultime e le azioni è poca, come fa notare la stessa OCSE.