Da alcuni anni il Fondo Monetario Internazionale pubblica i dati sul debito globale, inteso come la somma del debito pubblico e del debito privato. A livello globale, negli anni Cinquanta questo dato si collocava attorno al 100% del Pil mondiale; nei decenni successivi è quasi sempre aumentato e oggi si colloca attorno al 230% del Pil. Questo dato sollecita varie domande, rilevanti per il caso italiano. Ai fini del rischio Paese, conta il debito pubblico (in Italia molto alto) o conta anche il debito privato (che in Italia è piuttosto basso)? E il rischio aumenta o diminuisce quando in molti altri Paesi simili il debito pubblico aumenta raggiungendo livelli molto elevati? Una prima analisi di correlazione suggerisce che il rischio Paese dipende dal tasso di crescita del Pil, dal livello e dalla tendenza del debito pubblico del Paese. In media, e con ovvie eccezioni, non sembra essere molto rilevante né il livello del debito privato (mentre può esserlo la qualità del credito e dunque la solidità degli intermediari), né il debito degli altri Paesi. Non vi è dunque evidenza che possa essere valido il detto che “mal comune è mezzo gaudio”.

* * *

Dal 2016 il Fondo Monetario Internazionale pubblica i dati e un sintetico rapporto sul debito globale, inteso come la somma del debito pubblico e del debito degli operatori privati per tutti i Paesi del mondo. Nel complesso il debito globale si colloca al 230% del Pil mondiale; se si escludono gli anni successivi alla recessione da pandemia, il trend di questa variabile è sempre stato in crescita. Negli anni Cinquanta, si collocava attorno al 100% del Pil mondiale, è salito sino al 200% all’inizio di questo secolo ed è esploso sino ai valori attuali dopo la Grande Crisi Finanziaria e la Crisi dei Debiti Sovrani in Europa (Fig. 1).

Queste dinamiche sollecitano molte domande, cui fino ad ora la letteratura accademica non sembra avere dato risposte esaurienti.

Il rischio Paese dipende solamente dal debito pubblico o anche dal debito privato? E ciò che conta è la quantità di debito privato o la sua qualità, ossia in sostanza, la solidità finanziaria di famiglie, imprese e intermediari finanziari? L’esperienza della crisi dei mutui subprime nel 2007-2009 suggerisce che il debito privato conta, ma conta anche la sua qualità.

E ancora, che effetto può avere sul rischio di un Paese, l’aumento del debito (pubblico e/o privato) degli altri Paesi? In altre parole, si può dire che un Paese è più a rischio quando è l’unico ad avere un debito molto alto e difficilmente sostenibile? E, per converso, si può dire che, se un gran numero di Paesi simili ha un debito alto e difficilmente sostenibile, si riduce la rischiosità percepita dai mercati di ciascuno di essi? È possibile che mal comune sia mezzo gaudio?

Queste domande sono particolarmente rilevanti per il caso italiano, dal momento che l’Italia è uno dei Paesi europei con il più alto debito pubblico, ma ha un debito privato relativamente basso: 147% del Pil alla fine del 2024, a fronte, ad esempio, del 276% della Francia, 163% della Germania, 290% dell’Olanda. Il fatto che la Francia, il Regno Unito e la Germania e, al di fuori dell'UE, gli Stati Uniti e moltissimi Paesi emergenti si stiano avvicinando al livello di debito pubblico/Pil dell’Italia rappresenta un ulteriore fattore di rischio per via del contagio fra Paesi? Oppure accade il contrario perché i risparmiatori non hanno molte alternative sicure rispetto ai titoli del debito pubblico? Certo, ci può essere una fuga generalizzata verso i beni reali (oro, materie prime, immobili) come accadde negli anni Settanta, ma è pur vero che questi investimenti alternativi hanno tipicamente un grado di liquidità molto inferiore ai titoli di Stato.

Cos’è il debito globale

Il concetto di debito globale non è sempre stato parte del dibattito internazionale: si tratta di una costruzione relativamente recente. Tipicamente, l’attenzione era rivolta a un diverso concetto di debito globale, basato sul consolidamento del debito privato e del debito pubblico, ossia sulla posizione netta sull’estero della nazione. Sembra di poter dire che ancora oggi l’attenzione è rivolta principalmente alla posizione netta sull’estero e alla sua causa prima, ossia le partite correnti della bilancia dei pagamenti. Il debito globale, nella definizione recente del Fondo Monetario, è invece la somma del debito pubblico lordo e del debito privato (anch’esso lordo), con quest’ultimo calcolato come somma del debito (lordo) delle famiglie e debito (sempre lordo) delle imprese. Questo concetto astrae dunque dalla ricchezza del settore pubblico (in genere molto difficile da calcolare) e soprattutto astrae dalla ricchezza del settore privato. In Italia, ad esempio, buona parte del debito pubblico ha come contropartita la ricchezza finanziaria delle famiglie. E infatti, da qualche anno la posizione netta sull’estero dell’Italia è positiva e negli ultimi dati è arrivata a sfiorare i 300 miliardi di dollari.

L’altra dimensione del concetto di debito globale è il fatto che si sommano i debiti lordi di quasi tutti i Paesi del mondo. Sfruttando questo dataset si possono fare alcune considerazioni sulle dinamiche dei debiti pubblici e privati e sulle loro possibili cause.

Andamento del debito globale

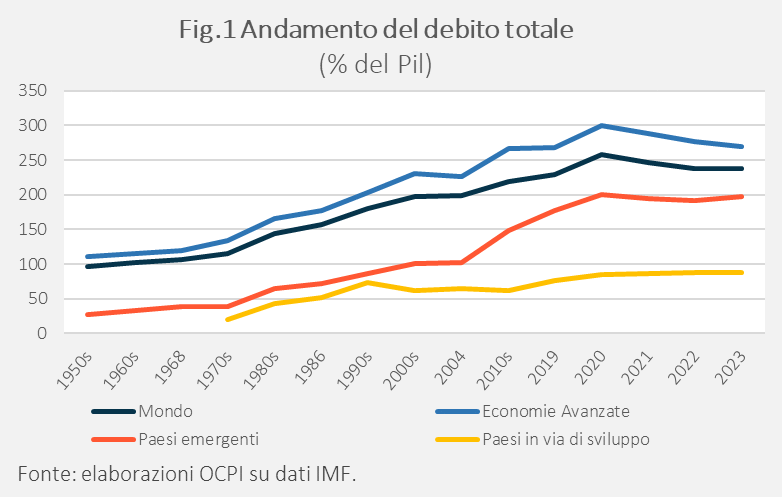

La Figura 1 già citata mostra l’andamento del debito globale dal 1950 per quattro categorie di Paesi: mondo, economie avanzate (tra cui l’Italia), Paesi emergenti e Paesi in via di sviluppo. Tutte le serie mostrano un aumento nel tempo, con valori massimi generalmente raggiunti nel 2020, in corrispondenza della pandemia da Covid-19, momento in cui il ricorso al debito è stato maggiore. Nel 2020 tutte le categorie raggiunsero un picco, dovuto anche al crollo del Pil: a livello mondiale il picco fu al 257,5%, nelle economie avanzate si arrivò al 300% del Pil, nei Paesi emergenti al 200%. Nei Paesi in via di sviluppo, il massimo si è registrato nel 2023 (88,3%). Nell’ultimo anno osservato (2023), i valori erano generalmente diminuiti, con il mondo al 237%, le economie avanzate al 270%, i Paesi emergenti al 197%.

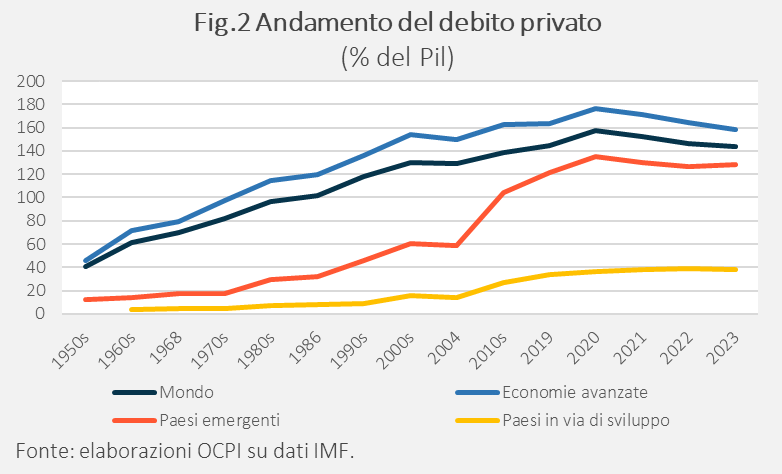

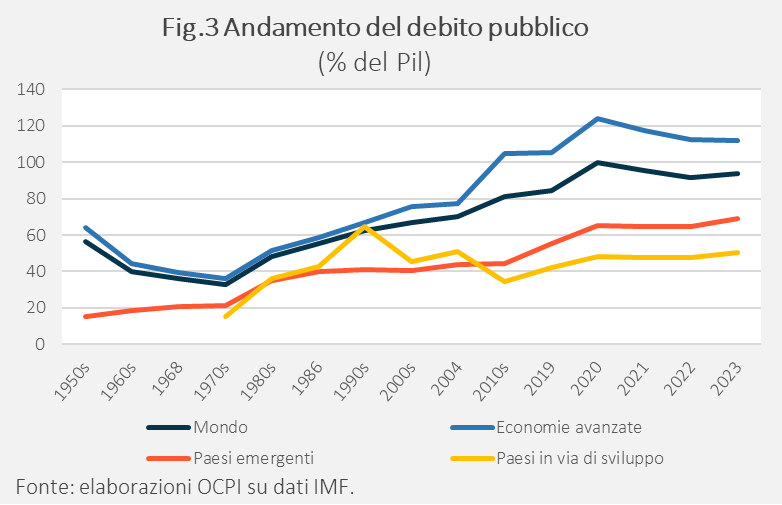

Le Fig. 2 e 3 mostrano la scomposizione del debito tra privato e pubblico. I punti di massimo e gli andamenti nei vari decenni confermano quanto osservato in Fig. 1. Dal 1950 sino al 2020 sono aumentati quasi sempre sia i debiti privati sia quelli pubblici. Il debito privato globale era attorno al 50% del Pil negli anni Cinquanta ed è cresciuto quasi senza soluzione di continuità fino al 157% nel 2020. Questa dinamica è dominata principalmente dall’andamento dei debiti dei Paesi avanzati, ma negli anni 2000 ha contato molto anche l’aumento dei debiti dei Paesi emergenti, a loro volta dominati da ciò che è accaduto in Cina.

Inoltre, si osserva che la distanza tra categorie di Paesi è minore per il debito privato (158% per le economie avanzate, 143% per il mondo, 128% per i Paesi emergenti) rispetto al debito pubblico (112% per le economie avanzate, 93,8% per il mondo, 69% per i Paesi emergenti). Nei Paesi in via di sviluppo, il debito è molto basso: 38% privato e 50,3% pubblico.

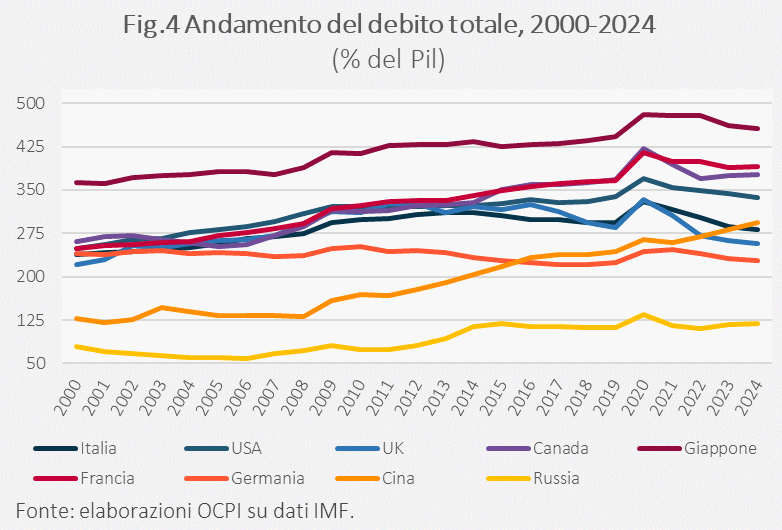

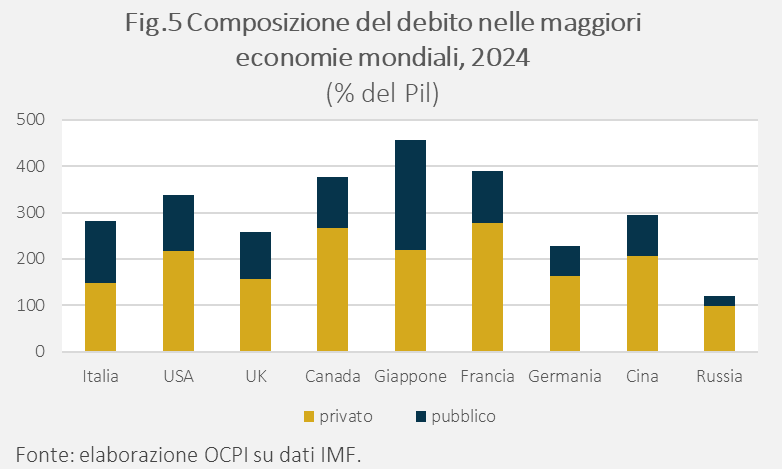

La Fig. 4 mostra l’andamento del debito totale per nove Paesi (G7 più Cina e Russia). Il Giappone registra il valore più alto, 456% del Pil nel 2024, con un picco storico nel 2020 del 480%. Seguono Francia (389%) e Stati Uniti (377%). L’Italia si colloca al quinto posto, con il 282% del Pil.

Stati Uniti e Cina continuano a incidere in modo determinante sulle dinamiche globali. Rispetto al 2000, i valori di debito pubblico (nella definizione di general government, che include anche le autorità locali) sono aumentati in tutto il mondo; negli USA è passato dal 53% fino al 121% del Pil, mentre in Cina ha raggiunto l’88%, quasi quattro volte superiore al 2000 (23%).

Sul fronte privato, si registra una crescita nel rapporto debito/Pil: negli Stati Uniti il rapporto debito/Pil è passato dal 196% del 2000 al 217% del 2024 mentre in Cina è quasi raddoppiato, dal 105% del 2000 al 206% del 2024, avvicinandosi a livelli statunitensi. Tra le altre economie emergenti, l’indebitamento di famiglie e imprese cresce in Brasile, India, Messico e Qatar, ma non è un trend comune in tutti i Paesi: diminuisce in Cile (139%, tornato al livello del 2014), Colombia (55%, come nel 1997) e Egitto (tornato ai livelli del 1994 e del 2017).

Il deficit fiscale globale persistentemente elevato, pari in media al 5% del Pil, è il principale fattore all’origine dell’aumento del debito pubblico, ereditando i costi della pandemia di Covid-19.

Il calo del debito privato deriva da fattori diversi a seconda dei Paesi e della fascia di reddito. In molte economie avanzate, le imprese continuano a ridurre i prestiti. In Cina, invece, l’aumento del debito privato è guidato dalle imprese non finanziarie, grazie a un’offerta di credito ancora abbondante a sostegno dei settori strategici. Al contrario, il debito delle famiglie scende leggermente, a causa della debole domanda di mutui e delle preoccupazioni per occupazione e salari.

In altri grandi mercati emergenti ed economie in via di sviluppo, l’aumento del debito privato riflette gli alti tassi di interesse e il loro impatto sui crediti in sofferenza (come in Brasile) o il miglioramento delle prospettive di crescita a breve termine (India). Al contrario, la riduzione delle prospettive di crescita ha portato a un calo del debito privato in Paesi come Colombia e Thailandia.

Nei Paesi a basso reddito, le dinamiche del debito sono influenzate da fattori aggiuntivi: uno sviluppo finanziario limitato, condizioni di liquidità restrittive ed effetti di spiazzamento legati al nesso tra debito sovrano e privato.

La composizione del debito varia tra i Paesi (Fig. 5). L’Italia ha un debito privato (52% del totale), il cui livello è molto vicino a quello del debito pubblico (48%). Lo stesso vale per il Giappone (48,2% privato e 51,8% pubblico). Nella maggioranza degli altri Paesi, il debito privato supera nettamente quello pubblico: USA 64%, Cina 70%, Francia 71%, Germania 72%.

Qualche correlazione per i Paesi dell’eurozona

L’oggetto di attenzione in questa nota è il rischio Paese delle nazioni dell’Eurozona, misurato dallo spread a 10 anni rispetto ai tassi di interesse sui Bund tedeschi. L’analisi è limitata ai Paesi dell’eurozona per i quali sono disponibili i dati del Global Debt Monitor del Fondo Monetario, in generale dal 1995. Complessivamente si dispone di 421 osservazioni su 17 Paesi per 29 anni.[1]

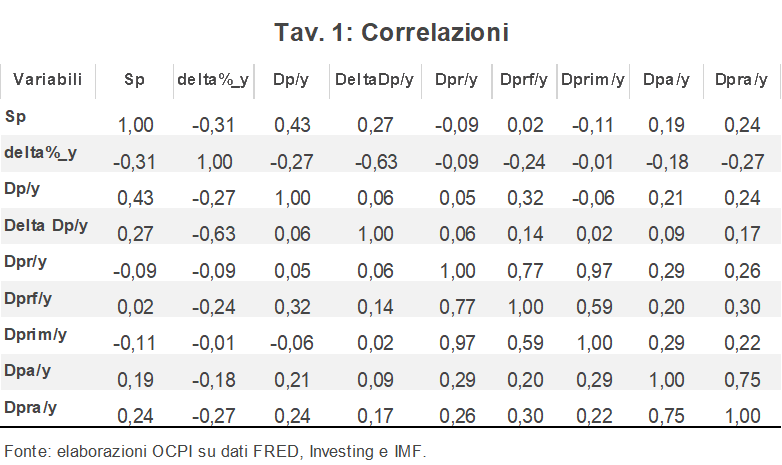

La tab.1 mostra le correlazioni fra le seguenti variabili:

1) Sp: spread decennale rispetto alla Germania;

2) delta%_y: Tasso di Crescita del Pil;

3) Dp/y: debito pubblico (nella definizione General Government, ossia pubbliche amministrazioni) su Pil;

4) Delta Dp/y: variazione del rapporto debito pubblico su Pil tra due periodi;

5) Dpr/y: debito privato/Pil;

6) Dprf/y: debito privato/Pil delle sole famiglie;

7) Dprim/y: debito privato/Pil delle sole imprese;

8) Dpa/y: rapporto Debito Pubblico su Pil degli altri Paesi considerati;

9) Dpra/y: rapporto Debito Privato su Pil degli altri Paesi considerati.

Come si vede, le uniche correlazioni rilevanti sono quelle fra lo spread e il debito pubblico su Pil dello stesso Paese (0,43), fra lo spread e il tasso di crescita del Pil (-0,31) e tra lo spread e la variazione del debito pubblico su Pil (0,27). Inoltre, la crescita del Pil è correlata negativamente con la variazione del debito pubblico su Pil (-0,63) e con il debito/Pil delle famiglie (-0,24), ma non con quello delle imprese (-0,01).

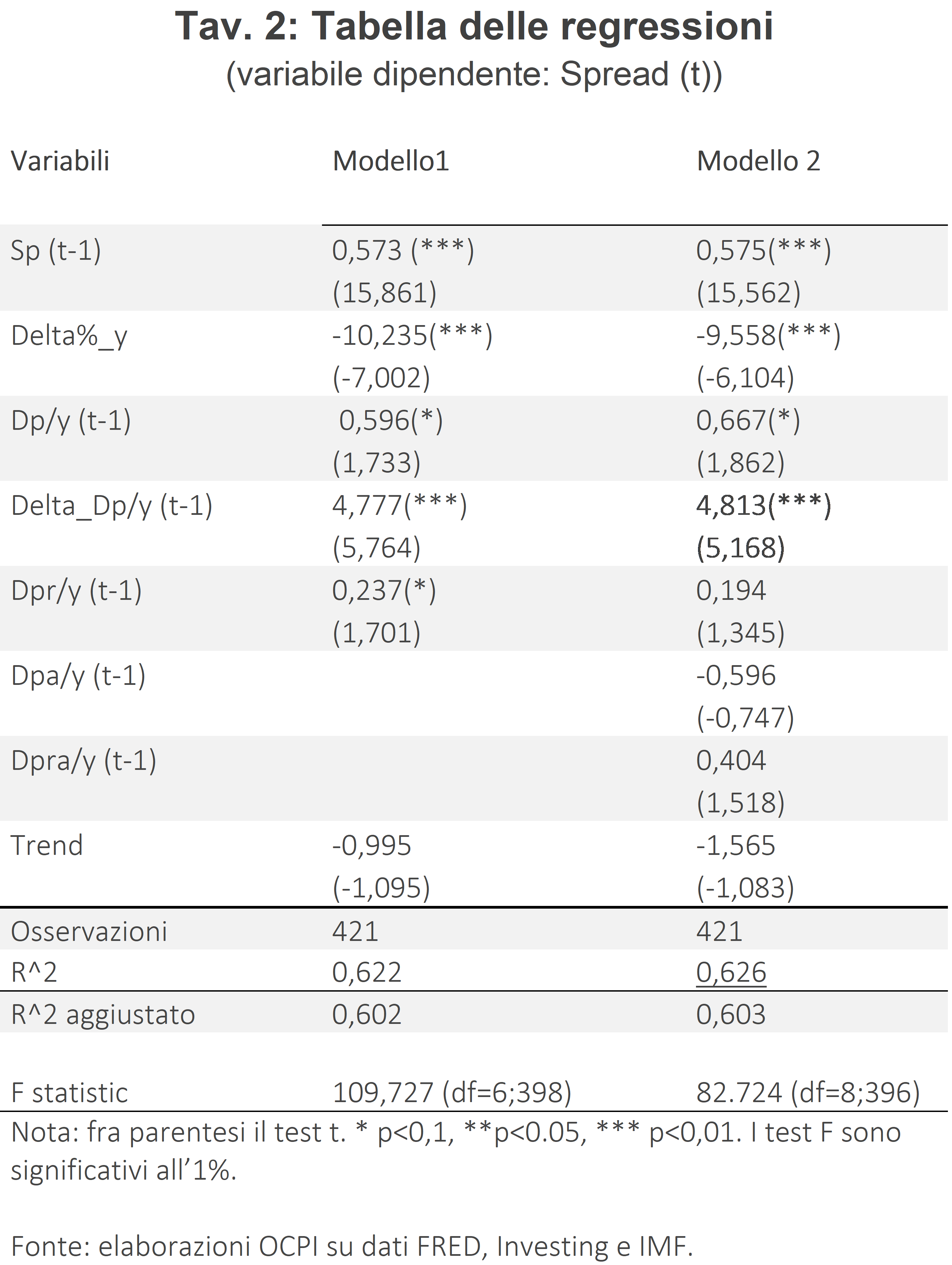

Per approfondire l’analisi delle correlazioni, sono state fatte alcune regressioni su panel data con effetti fissi per i Paesi. La variabile dipendente è lo spread rispetto alla Germania sui titoli pubblici a dieci anni. Le variabili esplicative sono le stesse che compaiono nella tabella 1.

I due modelli della tabella differiscono per il fatto che solo nel modello 2 fra le variabili esplicative vi sono anche i debiti pubblici e privati su Pil degli altri Paesi dell’eurozona. Come si vede, vi è una correlazione positiva tra spread e variazione del debito pubblico: in media, una variazione di un punto di Pil del rapporto debito/Pil tra due periodi (ad esempio, da 134 a 135%) induce un aumento dello spread di 5 punti base. Anche il livello del rapporto debito/Pil è significativo: un aumento di un punto di Pil è correlato con un aumento contemporaneo di 0,7 punti base dello spread. A regime, tenendo conto della variabile dipendente ritardata, l’impatto sullo spread è pari a 1,3 punti base.

Un’altra variabile che risulta correlata con lo spread ed è significativa è il tasso di crescita del Pil: in media, un aumento di punto percentuale del tasso di crescita (ad esempio da 0,7% a 1,7%) tende a ridurre lo spread di 10 punti base nello stesso anno e di 18 punti a regime.

Le altre variabili non hanno un impatto significativo sullo spread. In particolare, il debito privato/Pil del Paese ha il segno atteso (positivo), ma una dimensione modesta (0,2 a fronte di 0,6 del debito pubblico) e una bassa significatività, in particolare nel modello 2.[2]

Non sono significativi i debiti, pubblici e privati, degli altri Paesi. La scomposizione del debito privato fra famiglie e imprese (non mostrata in tabella) non modifica questi risultati.

Questa analisi dei dati, per quanto molto preliminare, conferma cose ben note riguardo in particolare agli effetti sullo spread del tasso di crescita del Pil, del livello e della variazione del debito. Suggerisce che l’effetto della quantità di debito privato sia scarsamente significativo, ma è importante notare che ciò non esclude che possa essere importante la qualità del debito privato (una variabile complessa che non è presente in questo esercizio), in quanto incide sulla solidità degli intermediari finanziari. Riguardo agli effetti sullo spread del debito/Pil degli altri Paesi, è possibile che ci siano forze che operano in senso divergente. Ad esempio, se la Germania aumentasse il suo debito fino al livello di quello italiano, è probabile che lo spread si annulli. Se invece qualcosa di simile succedesse a tanti altri Paesi simili, ci potrebbe essere un effetto negativo se prevale il rischio di contagio, ma ci potrebbe anche essere un effetto positivo se i risparmiatori non sono disposti a rinunciare alla liquidità che offre il debito pubblico nel confronto con beni reali come immobili, oro o materie prime. In ogni caso, sulla base della nostra analisi, non sembra esservi evidenza che mal comune sia mezzo gaudio.

Queste ultime considerazioni hanno ovviamente carattere speculativo e suggeriscono linee di ricerca per futuri approfondimenti.

Appendice: uno sguardo alla letteratura

Un Paese con alto debito pubblico è più esposto se ha anche alto debito privato? La risposta tende ad essere positiva se non altro perché un elevato debito privato aumenta la probabilità di shock macroeconomici e obbliga gli Stati ad intervenire. Il debito privato si trasforma così in debito pubblico. Questo è quanto è successo in seguito alla crisi dei subprime negli Stati Uniti e anche in seguito alle crisi bancarie che, durante la crisi dei debiti sovrani in Europa, hanno colpito l’Irlanda, l’Islanda, la Spagna e il Portogallo.[3] Su questo c’è ovviamente una letteratura molto vasta: per tutti si veda Richard Baldwin e Francesco Giavazzi (2015). Più di recente Mbaye et al. (2018)[4] mostrano come eccessi di debito privato si trasferiscano al settore pubblico durante le crisi sovrane e citano il caso della Spagna (2007-2015), con un debito pubblico in aumento del 59% del Pil e un debito privato in calo del 49,5%. In media, nei periodi di deleveraging il debito pubblico crescerebbe del 7,2% del Pil in tre anni, con effetti più marcati nelle economie avanzate.

Secondo Cecchetti, Mohanty e Zampolli (2011)[5] valori sia di debito pubblico che di debito privato sopra l’85% del Pil penalizzano la crescita, aumentando il rischio di crisi e riducendo lo spazio fiscale.

Reinhart e Rogoff (2011)[6] indicano che i Paesi con debito pubblico superiore al 90% del Pil tendono a mantenere tali livelli a lungo, riducendo la flessibilità fiscale e aumentando il rischio di default. Herndon et al. (2014) [7] correggono questi risultati, mostrando che la crescita resta positiva, ma scende progressivamente all’aumentare del debito.

Nel lavoro di Cottarelli et al. (2016)[8], si dimostra come non basti guardare solamente al livello del debito pubblico, ma bisogna osservare anche la dinamica del rapporto debito pubblico su Pil, e questo emerge anche dai dati: un rapporto debito/Pil che scende si associa ad una minore probabilità di default e ad una maggiore probabilità di accesso al mercato del credito.

Rogoff et al. (2009)[9] suggeriscono che un variabile cruciale è la credibilità delle istituzioni: Grecia e Spagna, senza l’Unione Europea, avrebbero affrontato default seriali. In America Latina, il Messico beneficia del NAFTA, mentre Paesi confinanti appaiono più rischiosi.

Secondo Cecchetti, Mohanty e Zampolli (2011)[10] i debiti non vanno mai osservati isolatamente. Oltre determinate soglie, sia pubblico che privato diventano freni alla crescita e interagiscono tra loro: shock al settore privato possono riversarsi sul bilancio pubblico e viceversa. In questi contesti, gli investitori tendono a privilegiare i cosiddetti safe assets, soprattutto titoli sovrani di Paesi credibili.

Azzimonti e Yared (2018)[11] simulano un modello di un’economia con safe assets “pubblici” (titoli di Stato, garantiti dal fisco) e safe assets “privati” (pool di prestiti privati con rischio residuo). L’aumento del debito pubblico può ridurre lo spazio per quelli privati, ma non li elimina del tutto. In pratica, se pubblico e privato “pesano” in modo simile sul Pil, la scelta degli investitori ricade sul titolo percepito come più sicuro e liquido — di norma il debito sovrano dei Paesi con maggiore affidabilità fiscale e politica. Tuttavia, se il debito pubblico è percepito come rischioso e il mercato privato è solido, quest’ultimo conserva attrattività anche grazie a rendimenti più elevati.

In sintesi, quando entrambi i debiti sono alti, il fattore decisivo sembra essere la credibilità: in generale il settore pubblico è percepito come più sicuro in quanto in situazioni di crisi può avvalersi di risorse del settore privato, riducendo la spesa o aumentando le tasse. Ma il ruolo dei due debiti resta complementare: lo Stato può offrire sicurezza, ma ha dei limiti nella possibilità di garantire la solvibilità dei privati.

[1] I Paesi sono 17 con 421 osservazioni perché mancano i dati per Estonia, Lettonia e Cipro. I dati della Grecia sono disponibili dal 1997, per la Polonia dal 2001, per Slovacchia, Malta, Slovenia e Lituania i dati sono disponibili dal 2007.

[2] Il coefficiente di questa variabile dipende in misura determinante dalla vicenda della Spagna, Paese nel quale il debito privato/Pil aumentò senza soluzione di continuità fra il 1995 e il 2010, dal 129% del Pil fino al 270%. Questo aumento fu fra le cause della crisi immobiliare che colpì la Spagna e le sue banche fra il 2008 e il 2012 e fece aumentare lo spread fino a 440 punti base.

[3] Si veda per tutti: The Eurozone Crisis, (ed.) Richard Baldwin e Francesco Giavazzi, A VoxEU.org eBook, CEPR, 2015.

[4] Si veda Samba Mbaye, Marialuz Moreno Badia, and Kyungla Chae, Bailing Out the People? When Private Debt Becomes Public, IMF Working Papers 2018, 141 (2018).

[5] Stephen G.Cecchetti, Madhusudan S.Mohanty and Fabrizio Zampolli, The real effects of debt, September 2011, BIS, 2011.

[6] Reinhart, Carmen M., Vincent R. Reinhart, and Kenneth S. Rogoff. 2012. Public Debt Overhangs: Advanced-Economy Episodes since 1800, “Public Debt Overhangs: Advanced-Economy Episodes since 1800." Journal of Economic Perspectives 26 (3): 69–86.

[7] Thomas Herndon, Michael Ash, Robert Pollin Does high public debt consistently stifle economic growth? A critique of Reinhart and Rogoff , Cambridge Journal of Economics, Volume 38, Issue 2, March 2014, Pages 257–279

[8] Bassanetti A., Cottarelli, C., Presbitero A., Lost and Found: Market Access and Public Debt Dynamics, Luiss Working Paper, 2016.

[9] Reinhart, Carmen & Rogoff, Kenneth. (2009). This time is different: eight centuries of financial folly, NBER.

[10] Stephen G.Cecchetti, Madhusudan S.Mohanty and Fabrizio Zampolli, The real effects of debt, September 2011, BIS, 2011.

[11] Marina Azzimonti, Pierre Yared, The Optimal Public and Private Provision of Safe Assets, Journal of Monetary Economics,Volume 102,2019, pp. 126-144,ISSN 0304-3932.