Con il ritorno dell’inflazione nell’ordine del 6 per cento, il Fiscal Drag è tornato a essere un fenomeno potenzialmente rilevante per i conti pubblici. Infatti, in un sistema di tassazione progressivo come quello italiano, la pressione fiscale tende a crescere in presenza di inflazione perché, al crescere dei prezzi e dei redditi, alcuni contribuenti raggiungono, per parte del loro reddito, scaglioni a cui corrispondono aliquote di tassazione più elevate. Questa nota stima però che, anche a livelli di inflazione del 6-7 per cento, l’extra gettito è limitato (106-142 milioni di euro per l’imposta sul reddito dei lavoratori dipendenti), anche se tende a crescere nel tempo se l’inflazione resta elevata.

* * *

Che cos’è il Fiscal Drag?

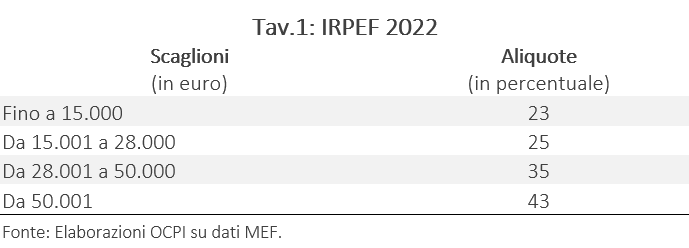

Il Fiscal Drag (o drenaggio fiscale) è il fenomeno che si verifica in un sistema di tassazione progressivo (come quello italiano, Tav. 1) quando i redditi aumentano per l’inflazione e i contribuenti vicini al limite superiore di uno scaglione IRPEF passano a quello successivo (più elevato) per una parte del loro reddito. Dunque, questi redditi che passano allo scaglione più elevato verranno tassati con un’aliquota maggiore, aumentando la pressione fiscale rispetto a uno scenario senza inflazione.

Facciamo un esempio.

Supponiamo che nel corso del 2022 il tasso d’inflazione sia pari al 6 per cento e i redditi aumentino in misura corrispondente, mantenendo dunque il potere d’acquisto costante. Un lavoratore con un reddito imponibile annuo di 14.950 euro nel 2021, rientrante nella fascia IRPEF per i redditi fino a 15.000, nel 2022 guadagnerà 15.847 euro (=14.950 x (1+0,06)), passando quindi allo scaglione successivo per redditi compresi tra 15.001 e 28.000. Quindi, nel 2022, il contribuente passerà dall’aliquota IRPEF al 23% prevista per i redditi compresi nel primo scaglione (fino a 15.000 euro) e all’aliquota IRPEF del 25% per la parte di reddito prevista per il secondo scaglione IRPEF (per redditi compresi tra i 15.001 e i 28.000 euro). Il gettito extra per lo Stato, ovvero il Fiscal Drag, sarà pari a 17 euro: la differenza tra l’imposta pagata nel 2022 (15.000 x 0,23 + 847 x 0,25 = 3.662) e quella pagata nel 2022 se il contribuente non fosse passato allo scaglione successivo (15.847x 0,23 = 3.645).

Quanto impatta sui conti pubblici?

Il Fiscal Drag era particolarmente rilevante in Italia negli anni ’70, ’80 e ’90 perché l’inflazione era elevata. Negli ultimi due decenni di inflazione bassa, l’esistenza del Fiscal Drag era ignorata o quasi. Col ritorno a tassi di inflazione dell’ordine del 6 per cento, è utile andare a verificare nuovamente quale sia l’impatto sul gettito.

Un importante caveat: gli effetti sotto quantificati si realizzerebbero se tutti i redditi crescessero in linea con l’inflazione, cosa che per ora non sta avvenendo: i redditi dei lavoratori dipendenti per il momento hanno reagito poco all’aumento dell’inflazione. Le stime quindi rappresentano un valore massimo del Fiscal Drag che si manifesterebbe solo in presenza di un adeguamento completo dei redditi.

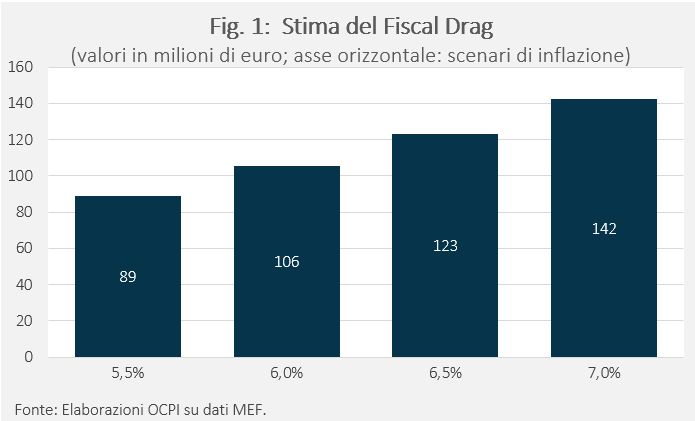

Partendo dai redditi pubblicati nelle dichiarazioni fiscali dei lavoratori dipendenti del 2019, l’extra gettito legato al Fiscal Drag oscilla tra i 89 e 142 milioni di euro a seconda dello scenario di inflazione (Fig. 1).[1] Si tratta quindi di valori relativamente bassi. Occorre però considerare che, in assenza di un cambiamento degli scaglioni, l’impatto sul gettito aumenterebbe di anno in anno (se l’inflazione si mantenesse elevata).

Metodologia

Assumiamo che il tasso di inflazione sia del 6 per cento e che i redditi aumentino parimenti del 6 per cento, mantenendo invariato il potere d’acquisto. La soglia di reddito minima di reddito per passare allo scaglione IRPEF successivo (Tav.1) per i 1.603.276 lavoratori rientranti nella fascia di reddito tra i 12.000 e i 15.000 euro sarà di 14.152 euro[2]. Questo implica che tutti i lavoratori con un reddito compreso tra i 14.152 e i 15.000 euro guadagneranno più di 15.000 euro l’anno fiscale successivo. Assumendo che i contribuenti con un reddito tra i 14.152 e i 15.000 euro siano distribuiti uniformemente all’interno dello scaglione, il numero di coloro che passeranno allo scaglione IRPEF successivo sarà di 453.193. Questi ultimi guadagneranno in media 15.451 euro con un’inflazione pari al 6 per cento.

Di conseguenza, questi 453.193 contribuenti avrebbero pagato un’imposta IRPEF di 3.554 euro a testa (15.451 *0,23) se non fossero passati allo scaglione successivo. Diversamente, con il passaggio allo scaglione (15.000-28.000 euro) devono pagare 3.563 l’uno (0,23*15.000 + 0,25*451). Il Fiscal Drag per tutti questi contribuenti sarà dunque pari a 4 milioni: ovvero la differenza tra l’imposta pagata con il passaggio allo scaglione successivo e quella senza tale passaggio [(3.563-3.554)* 453.193].

Ripetendo lo stesso esercizio per le altre due fasce di reddito vicine allo scaglione IRPEF successivo (26.000-28.000; 40.000-50.000 euro) e per i quattro scenari di inflazione (5.5, 6, 6.5, 7.5 per cento), otteniamo una stima del Fiscal Drag che comporterebbe un extra-gettito per lo Stato italiano tra 89 e 142 milioni di euro (Fig. 1).

[2] 14.152 = (15.000/(1+0,06) +1)