L’ultima Relazione sull’economia non osservata e sull’evasione fiscale e contributiva preparata dalla commissione di esperti nominata dal Ministero dell’Economia e delle Finanze, e da questo pubblicata, indica che l’evasione dell’IVA si è dimezzata tra il 2017 e il 2021 (da quasi 36 miliardi a circa 18 miliardi). Un calo così forte non si era mai registrato. Questa nota analizza in dettaglio le stime e le critiche che sono state sollevate a tali stime, concludendo che il calo dell’evasione è effettivo (anche se, probabilmente, sovrastimato per circa 2 miliardi per effetto dell’estensione del regime forfettario). Il risultato è ancora più notevole alla luce dell’aumento dei prezzi (il calo dell’evasione in termini reali, cioè al netto dell’inflazione, è quindi ancora più marcato). Inoltre, stime preliminari della Commissione europea confermano il più ridotto livello di evasione anche per il 2022. Questi risultati positivi nella lotta all’evasione riflettono misure introdotte nel corso dello scorso decennio (la fatturazione elettronica e i meccanismi di reverse charge e split payment).

* * *

Il forte calo stimato nell’evasione dell’IVA a partire dal 2018 ha attirato molta attenzione. Queste stime sono affidabili? E, se lo sono, quali sono le ragioni di questo calo?

Il forte calo dell’evasione dell’IVA

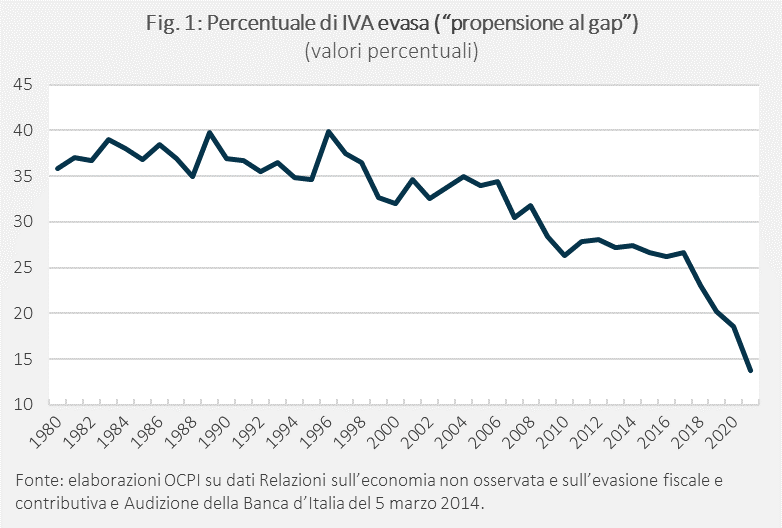

La Relazione sull’economia non osservata e sull’evasione fiscale e contributiva (nel seguito “la Relazione”), redatta ogni anno, per legge, da un’apposita Commissione nominata dal Ministero dell’Economia e delle Finanze (MEF), conclude nel suo più recente aggiornamento che nel 2021 l’evasione dell’IVA si è quasi dimezzata rispetto al 2017, passando da 35,6 miliardi a 18 miliardi (Tav. 1).[1] Il rapporto percentuale tra evasione e quanto avrebbe dovuto essere pagato (la cosiddetta “propensione al gap”) è calato dal 26,6 per cento al 13,8 per cento.[2]

Sono risultati notevoli, anche alla luce dello storicamente elevato livello di evasione: dal 1980 agli ultimi anni Novanta, la percentuale dell’evaso si è aggirata fra il 35 e il 40 per cento (Fig. 1). Poi la percentuale è scesa, stabilizzandosi però fra il 26 e il 28 per cento dalla fine degli anni Dieci al 2017, prima del forte calo stimato nel periodo 2018-2021. Quanto sono affidabili queste stime?

Come la Relazione stima l’evasione

L’evasione è stimata in base a una metodologia top-down, perché il punto di partenza sono i dati di contabilità nazionale (di fonte Istat) sui consumi, che sono la base imponibile dell’IVA.[3] I beni e servizi consumati sono distinti a seconda dell’aliquota IVA ad essi applicata. Moltiplicando i consumi di beni e servizi cui si applica una certa aliquota IVA per tali aliquote si ottiene il gettito IVA teorico per quel tipo di consumi e, per aggregazione, il gettito potenziale complessivo, quello che si avrebbe in assenza di evasione in un certo anno.

Questo gettito potenziale viene poi confrontato con il gettito effettivo di competenza economica di quell’anno, sempre di fonte contabilità nazionale/Istat.[4] La differenza tra gettito potenziale ed effettivo è l’evasione stimata.

Questa metodologia è in uso da diversi anni, il che è già di per sé un indice di affidabilità. Inoltre, il calo stimato nell’evasione è confermato da altre fonti.

La stima della Commissione europea

Anche la Commissione europea pubblica annualmente stime dell’evasione IVA per i Paesi dell’Unione europea.[5] Come per la Relazione, anche la Commissione utilizza un approccio top-down, uguale per tutti gli Stati membri. Le differenze metodologiche rispetto alla Relazione riguardano sia la stima del gettito potenziale (per esempio, in termini di disaggregazione dei consumi) sia la misurazione del gettito effettivo.[6]

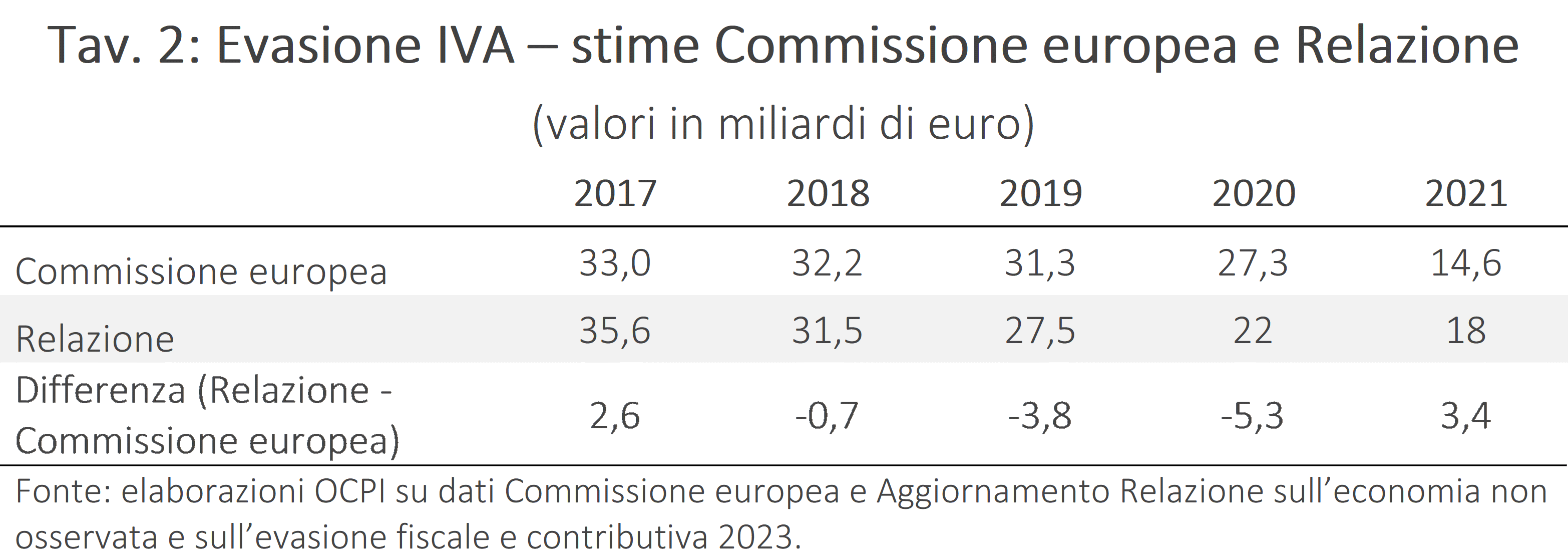

Anche le stime della Commissione indicano una forte riduzione dell’evasione dell’IVA negli ultimi quattro anni (Tav. 2). La Relazione riporta un calo dell’evasione di 17,6 miliardi tra il 2017 e il 2021; la Commissione stima una riduzione di 18,4 miliardi. All’interno del quadriennio, tuttavia, la dinamica è differente: per la Relazione il calo è più graduale, iniziando in modo netto già nel 2018, mentre per la Commissione il calo più significativo si osserva nel 2020-2021. In termini di livelli, la Commissione stima che nel 2021 l’evasione sia pari a 14,6 miliardi, inferiore a quanto riportato dalle stime italiane (18 miliardi).

L’andamento del gettito IVA rispetto ai consumi

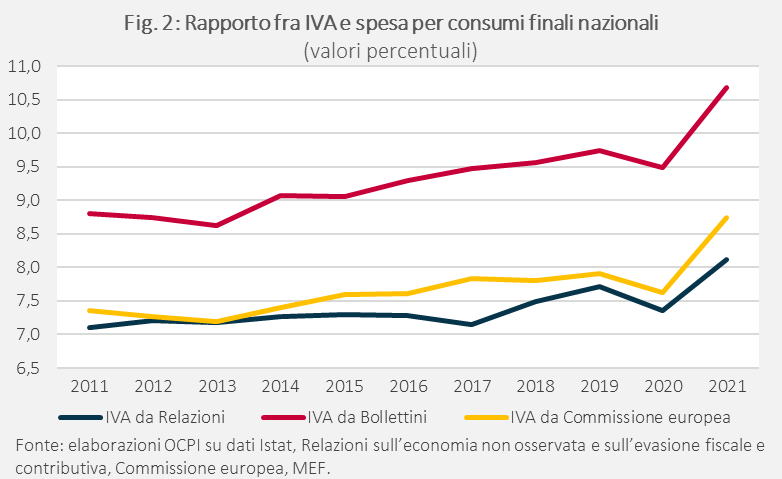

L’andamento del rapporto tra gettito IVA e consumi di contabilità nazionale ci fornisce un ulteriore controllo della validità delle stime sul calo dell’evasione. La dimensione del calo, infatti, è così forte da dover risultare evidente, in assenza di variazioni sostanziali nelle aliquote IVA, anche dal semplice calcolo di tale rapporto. Questo per rassicurarci che il calo stimato non sia invece il risultato di qualche peculiarità in procedure di stima senza dubbio piuttosto complesse.

In effetti, dal 2017 le entrate IVA sono aumentate molto più rapidamente dei consumi, il che suggerisce una riduzione dell’evasione. Il rapporto tra gettito IVA e consumi è quindi aumentato, indipendentemente dalla fonte dei dati sull’IVA (Fig. 2). Oltre ai dati di contabilità nazionale/Istat (nelle due versioni dalle Relazioni e della Commissione europea), le entrate IVA sono pubblicate, in una versione leggermente diversa, anche nei Bollettini delle entrate tributarie del Ministero dell’Economia e delle Finanze.[7] A questa dinamica fa eccezione il leggero calo nel 2020, imputabile alle misure che hanno posticipato per diversi settori i pagamenti richiesti per l’IVA in quell’anno.

Anche in termini di ordini di grandezza, la misura del calo dell’evasione ricavabile dall’andamento del rapporto tra entrate IVA e consumi è simile. Per esempio, se nel 2021 tale rapporto fosse rimasto quello del 2017, le entrate IVA (nella definizione delle Relazioni), dati i consumi effettivi del 2021, sarebbero state pari a 99 miliardi, contro i 112,4 effettivamente registrati: 13,4 miliardi in più, non troppo lontani dal calo di 17,6 miliardi dell’evasione stimato dalla Relazione.

Nonostante le stime della Relazione sembrino affidabili, queste sono state criticate da diverse parti. Consideriamo ora queste critiche.

La critica del prof. Visco

In un recente articolo, il prof. Vincenzo Visco ha sollevato un punto importante:[8] negli ultimi anni molti più lavoratori autonomi hanno aderito al regime forfettario. Chi è nel regime forfettario non paga l’IVA e, per definizione, non può evaderla. Prendiamo un contribuente che, prima di entrare nel forfettario, evadeva l’IVA. Le stime della Relazione avrebbero incluso la sua evasione. Entrato nel forfettario, l’evasione sparisce perché il contribuente non è tenuto a pagare l’IVA. Inoltre, le stime non considerano che l’entrata nel forfettario potrebbe proprio avvenire grazie alla sottodichiarazione delle entrate, e quindi proprio grazie all’evasione. Visco nota che, con ormai metà dei contribuenti in regime forfettario, questo fattore potrebbe spiegare persino 20 miliardi di mancata evasione.

Questa stima è stata però contestata da Alessandro Santoro, presidente della Commissione responsabile della Relazione.[9] In particolare, Santoro nota che la stessa Commissione, consapevole del problema, ha stimato che nel 2016 l’evasione imputabile ai forfettari (prima che diventassero tali) era di 675 milioni di euro per 443 mila forfettari.[10] Mantenendo invariata l’evasione per forfettario, e tenendo conto del numero dei forfettari nel 2021 (1,7 milioni), si ottiene una stima dell’evasione scomparsa per il passaggio dal regime ordinario a quello forfettario pari a 2,6 miliardi, poco più di un decimo della cifra stimata da Visco, con un aumento di circa 2 miliardi rispetto al 2016.[11] Quindi il calo dell’evasione stimato in quasi 18 miliardi dalla Relazione sovrastimerebbe quello effettivo solo di 2 miliardi. Santoro riporta inoltre che tra il 2019 e il 2021 il numero dei forfettari è aumentato solo di 70 mila unità, il che non può certo spiegare un calo dell’evasione dell’IVA stimato dalla Relazione in 9,5 miliardi in quel periodo, a meno di ipotizzare un’evasione pro capite per i nuovi forfettari di oltre 135.700 euro a testa.

La mancata riduzione dell’evasione dell’imposta sui redditi

Una riduzione dell’evasione IVA, se connessa a una più fedele comunicazione del fatturato, dovrebbe implicare anche la riduzione dell’evasione delle imposte sui redditi, come evidenziato in una nostra precedente nota.[12] Così non è stato. O meglio, questa dinamica si è verificata per l’imposta sui redditi delle imprese che operano come società (Ires), la cui propensione all’evasione scende di 3 punti percentuali tra il 2017 e il 2021, ma non per l’Irpef pagata da autonomi e piccole imprese (per cui la riduzione è solo di poco più di un punto percentuale). Ciò suggerisce che il calo dell’evasione per l’IVA sia stato più rilevante per le imprese di una certa dimensione (soggetti all’Ires) che per autonomi e piccoli imprenditori (soggetti all’Irpef).

Questa conclusione è confermata da uno studio contenuto nell’edizione 2023 della Relazione. Lo studio guarda all’impatto della fatturazione elettronica distinguendo tra soggetti all’Ires e all’Irpef. Dal confronto si conclude che il calo dell’evasione IVA è dovuto in maggiore misura ai primi piuttosto che ai secondi.

Siri, il prof. Boria e i numeri “sbagliati” dell’evasione

In un tweet del 31 gennaio 2024 l’ex sottosegretario alle infrastrutture Siri (Lega) ha fatto riferimento a un “approfondito studio del Professor Pietro Boria docente di Diritto Tributario all’Università La Sapienza di Roma e del suo Team che ha rivelato come i dati sull’evasione fiscale sciorinati fino ad oggi sono totalmente privi di fondamento. La dimensione dell’evasione fiscale in Italia non supera i 15 miliardi all’anno”.[13] Il dato di 15 miliardi non si riferisce solo all’IVA, ma a tutta l’evasione tributaria e contributiva. Se questo fosse il livello dell’evasione totale, ne seguirebbe che le stime di riduzione dell’evasione per la sola IVA riportate dalla Relazione sarebbero del tutto irrealistiche. Per capire la validità della critica, vediamo come Boria arriva al risultato riportato.

Il prof. Boria e i suoi collaboratori utilizzano una metodologia di stima dell’evasione da lui definita bottom-up, partendo cioè da ipotesi sull’evasione di singoli tipi di contribuenti.[14] Fondamentalmente, per ottenere l’ammontare totale dell’evasione si parte dall’evasione stimata per un contribuente di una certa categoria e la si moltiplica per il numero dei contribuenti di quella categoria che sono considerati probabili evasori. Il problema è capire come vengono stimati l’evasione di un singolo contribuente e il numero dei probabili evasori.

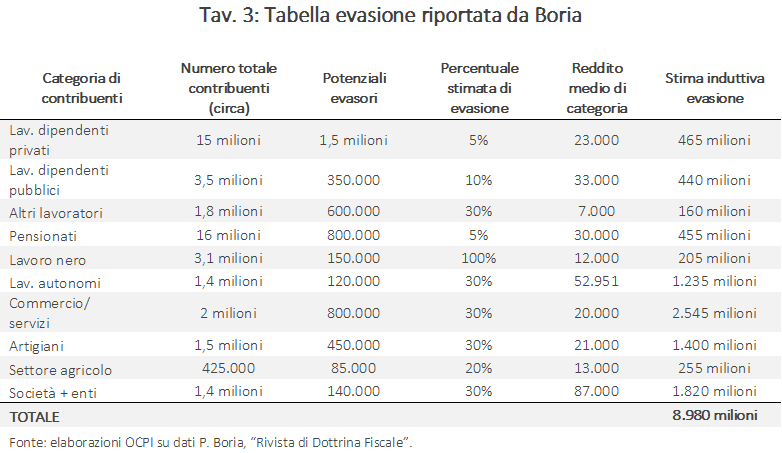

Il calcolo di Boria è parzialmente riassunto in una tavola contenuta in un articolo pubblicato successivamente al libro, che porta a una stima dell’evasione tributaria di soli 9 miliardi, per i principali tributi (Tav. 3).[15]

L’ultima colonna della tavola riporta la “Stima induttiva dell’evasione”. Questa sembrerebbe essere ottenuta moltiplicando i dati nelle colonne sul numero dei “Potenziali evasori” per categoria di contribuenti per il reddito evaso individualmente sulla base di ipotesi sul grado di evasione (“Percentuale stimata di evasione”). Non è chiaro però da dove vengano i dati riportati. Per esempio, come è stimato che degli 1,4 milioni di lavoratori autonomi solo 120 mila evadano le tasse? Fra l’altro la percentuale di evasori per i lavoratori autonomi (8,6 per cento) è più bassa di quella ipotizzata per i lavoratori dipendenti (10 per cento), nonostante questi ultimi abbiano la ritenuta alla fonte, al contrario dei primi. E come è stimato che il grado di evasione per gli autonomi sia del 30 per cento? L’articolo dice soltanto che “si è ritenuto ragionevole attribuire a queste categorie di contribuenti una percentuale di evasione in termini mediani stimata su base congetturale-empirica, che potesse possa [sic!] comprendere l’evasione più rilevante realizzata da alcuni di essi – maggiore della percentuale di riferimento – con quella attribuibile ai contribuenti più virtuosi – presumibilmente inferiore alla percentuale di riferimento”.

Il termine “base congetturale-empirica” è particolarmente criptico, anche perché i due termini sono tra loro contrastanti.[16] Informazioni più precise sul metodo di stima utilizzato si trovano nel più dettagliato studio citato nella precedente nota 14 e, in particolare, in un articolo, in esso contenuto, della prof. Roberta Corriere.[17] Anche in questo articolo, però, la parte congetturale predomina su quella empirica. Per esempio, il dato sul numero di lavoratori dipendenti considerati potenziali evasori (il 10 per cento) non è basato su nessun calcolo preciso. Semplicemente viene detto che, alla luce di varie considerazioni non numeriche, “ai fini della stima del tax gap si ritiene ragionevole ipotizzare che il 10% dei lavoratori dipendenti che operano nel settore privato siano potenziali evasori”. Un altro esempio è costituito da come viene calcolato il grado di evasione degli autonomi. Lo studio parte da un’affermazione della Relazione del 2020 in cui si dice che “il tasso di evasione dei lavoratori autonomi è stimato pari al 40% del reddito potenziale totale, dato dalla somma del reddito dichiarato e dal reddito non dichiarato.”[18] Questa percentuale “appare tuttavia piuttosto elevata, dal momento per massima di comune esperienza [sic!] è difficile pensare che – ad esclusione di un numero esiguo di contribuenti considerati virtuosi – la restante parte evada, all’unanimità, il 40% del reddito prodotto. Si ritiene dunque di poter dimensionare il tasso di evasione in misura pari al 30% del reddito”. Da notare che la percentuale del 30 per cento, comunque definita arbitrariamente, viene applicata non a tutti gli autonomi (“ad esclusione di un numero esiguo di contribuenti”), ma solo ai potenziali evasori che sono (anche qui arbitrariamente) un numero molto inferiore al totale degli evasori (vedi la Tav. 3). Infine, la percentuale stimata del 30 per cento sembrerebbe essere applicata al reddito dichiarato, mentre nella citata Relazione la percentuale del 40 per cento era relativo al reddito accertato (quindi già comprensivo dell’evasione).

In conclusione, sulla base delle informazioni attualmente disponibili, ci sembra legittimo concludere che le stime del prof. Boria siano difficilmente giustificabili.

Perché l’evasione dell’IVA si è ridotta nel tempo?

Nello spiegare la riduzione dell’evasione dell’IVA hanno giocato un ruolo fondamentale tre misure adottate in termini di tracciabilità delle operazioni e di modalità di versamento.

- Lo split payment, diventato operativo nel 2015, si applica nei rapporti tra la PA e i suoi fornitori, e prevede che l’ente pubblico acquirente versi direttamente l’IVA al posto del venditore (che riceve quindi un pagamento già al netto dell’IVA). Così facendo, si sposta l’onere del versamento sul soggetto considerato “più affidabile”, la pubblica amministrazione acquirente. Il perimetro di applicazione di questa misura, inoltre, è stato esteso dal 1° luglio 2017 e ancora dal 1° gennaio 2018.[19] L’introduzione dello split payment ha richiesto un’autorizzazione della Commissione europea (in quanto vari aspetti della normativa IVA sono fissati dalla legislazione comunitaria), che per ora è stata concessa fino al 30 giugno 2026.[20] Secondo le Relazioni, a causa delle differenze di competenza fra crediti, compensazioni e versamenti, gli effetti di questa misura possono essersi manifestati nell’arco di diversi anni.[21]

- L’estensione del meccanismo del reverse charge (inversione contabile), per transazioni tra imprese, a molteplici settori decisa nel 2015 e ampliata ulteriormente nel 2018 e nel 2020.[22] Il meccanismo prevede che l’obbligo di versare l’IVA sia trasferito dal venditore all’acquirente. Così facendo, si elimina la possibilità di detrazione d’imposta da parte dell’acquirente, evitando che questa avvenga anche in caso di mancato versamento dell’IVA da parte del fornitore (meccanismo che dà luogo all’evasione).

- La fatturazione elettronica, introdotta nel 2018 per alcune categorie e poi generalizzata nel 2019. Questa comporta la trasmissione elettronica delle operazioni di fatturazione. Il collegamento diretto con il Sistema di Interscambio dell’Agenzia delle Entrate, nonché la dimensione interamente digitale della transazione, permettono una comunicazione immediata dei dati e al contempo una verifica degli stessi. Questo consente anche di ridurre gli oneri a carico delle parti coinvolte nella transazione, incentivando quindi la fatturazione. L’effetto di questa misura potrebbe essere stato crescente nel biennio successivo alla sua introduzione a causa di ritardi nell’adeguamento dei contribuenti al nuovo sistema.

Secondo quanto riportato nella Relazione del 2023, inoltre, altri fattori possono aver contribuito alla diminuzione dell’evasione IVA. In primo luogo, durante il 2020, il maggior calo nei consumi dei servizi (dove l’evasione IVA è maggiore) rispetto al calo nei consumi dei beni (dove l’evasione IVA è minore) avrebbe ridotto il grado medio di evasione. Questo fattore dovrebbe però essersi attenuato nel 2021 e, ancor più, nel 2022. A questo si aggiunge poi il ricorso sempre più frequente ai pagamenti elettronici, arrivato secondo la Relazione al 40 per cento del totale dei consumi nell’ultimo trimestre del 2021.

[1] La Commissione, nominata dal Ministero dell’Economia e Finanze, negli ultimi anni è stata presieduta da Alessandro Santoro e ha compreso rappresentanti della Presidenza del Consiglio dei ministri, dell’Istat, del Ministero del lavoro e delle politiche sociali, dell’INPS, dell’Anci, della Conferenza delle regioni e delle province autonome di Trento e di Bolzano, della Banca d’Italia e del MEF stesso, nonché alcuni docenti universitari. Le relazioni della Commissione sono inviate ogni anno dal governo al Parlamento. I dati relativi al 2021 sono disponibili nell’aggiornamento della Relazione pubblicato a inizio 2024 (disponibile al seguente link).

[2] Per precedenti commenti su questi sviluppi vedi la nostra precedente nota “Evasione, nel 2021 prosegue il calo”, 17 gennaio 2024. Nei rapporti ufficiali viene usato il termine “propensione al gap” piuttosto che “propensione all’evasione” perché il “tax gap” (differenza tra quanto dovuto e quanto versato) non include solo l’evasione, ma anche qualunque mancato pagamento, indipendentemente dalla causa. L’evasione è però la principale causa del tax gap.

[3] Vedi la Relazione sull’economia non osservata e sull’evasione contributiva 2023 – appendici metodologiche, pp. 10-18.

[4] Per ottenere il gettito effettivo di competenza economica (denominato IVAEC nella Relazione) si parte dal gettito lordo spontaneamente versato dai contribuenti (che esclude quindi entrate da attività di accertamento e il gettito da condoni, entrambi relativi a IVA non pagata negli anni precedenti). A questo si sottraggono: (i) i “rimborsi” e le “compensazioni” che le imprese chiederanno per pagamenti IVA superiori a quelli che avrebbero dovuto essere effettuati in base alle transazioni dell’anno in questione; (ii) lo “slittamento”, una correzione necessaria per sfasamenti tra momento dell’acquisto che genera il gettito IVA e il versamento effettivo (per esempio, un consumo effettuato a dicembre di un certo anno genera un gettito di cassa solo l’anno seguente); e (iii) l’aumento dei crediti IVA (corrispondente al maggiore credito IVA che il contribuente ha deciso di portare all’anno successivo anche se avrebbe potuto essere utilizzato nell’anno in corso in base alle transazioni effettuate). In formula:

IVAEC = IVA versata spontaneamente - (rimborsi ∓ compensazioni) - slittamento - ∆ stock crediti.

[5] Vedi “VAT Gap in the EU 2023”, Commissione europea.

[6] Per quest’ultima la Commissione include le entrate relative ad attività di accertamento anche se queste riflettono incassi che sono relativi ad anni precedenti e non sottrae la variazione dello stock di crediti. In formula, utilizzando le definizioni già presentate:

IVAVCE = IVA versata spontaneamente + accertamento - rimborsi - compensazioni - slittamento.

La definizione utilizzata dalla Relazione è più precisa nell’approssimare l’IVA di competenza di un singolo anno da confrontare con il calcolo del gettito teorico relativo a quell’anno. Nel medio-lungo periodo, la differenza tra le stime della Commissione e quelle della Relazione dovrebbe però essere trascurabile.

[7] Il Bollettino delle entrate tributarie erariali è una pubblicazione mensile del Ministero dell’Economia e delle Finanze, in cui vengono riportati i flussi relativi al gettito di competenza e di cassa delle differenti imposte. I dati sulle entrate da IVA dei Bollettini sono molto più alti di quelli della Relazione e della Commissione europea perché riportano i valori dell’“IVA versata spontaneamente”, nella definizione citata nelle note precedenti, senza le correzioni sopra riportate.

[8] Vedi V. Visco, “Se i dati sull’evasione rischiano di perdere rappresentatività”, Il Sole 24 Ore, 29 gennaio 2024.

[9] Vedi A. Santoro, “Evasione, le stime restano ancora rappresentative”, Il Sole 24 Ore, 31 gennaio 2024.

[10] Questa stima è ottenuta secondo un approccio bottom-up, ossia partendo dalle dichiarazioni di singoli contribuenti, come descritto alle pp. 96-103 della Relazione sull’evasione fiscale e contributiva dell’ottobre 2023.

[11] In realtà, l’articolo di Santoro riporta una stima di 2,7 miliardi, ma il calcolo descritto produce una stima di 2,6 miliardi circa.

[12] Vedi la nostra precedente nota: “Evasione, nel 2021 prosegue il calo”, 17 gennaio 2024.

[13] Lo studio a cui Siri fa riferimento è AA.VV., Evasione fiscale in Italia. Uno studio sulla dimensione giuridica e sulla portata quantitativa, a cura di P. Boria, Napoli, 2022. Questo volume non è facilmente reperibile, ma il risultato del lavoro di Boria e dei suoi collaboratori è riportato in un simile volume (sempre di AA.VV. e a cura di Boria) dal titolo L’evasione fiscale. Ricerca sulla natura giuridica e dimensione quantitativa, Sapienza Università Editrice, Roma, 2022, cui si farà successivamente riferimento.

[14] Il termine bottom-up è utilizzato da Boria in modo diverso da quello generalmente utilizzato nella letteratura internazionale sulla stima dell’evasione, dove il termine si riferisce all’uso di stime econometriche che partono dalle dichiarazioni e accertamenti di contribuenti scelti su base randomizzata. Vedi, per esempio, P.A. Barra, E. Hutton, P. Prokof’yeva, “Corporate Income Tax Gap Estimation by using Bottom-Up Techniques in Selected Countries: Revenue Administration Gap Analysis Program”, Technical notes and manuals, 2023(006), 2023.

[15] Vedi il fascicolo 1/2023 della Rivista di Dottrina Fiscale.

[16] Una congettura (come da dizionario Zingarelli) è definita come “ipotesi, giudizio e sim. fondato su indizi, apparenze, considerazioni personali e sim.”; l’opposto di quanto normalmente inteso per base empirica.

[17] Vedi “La stima del tax gap attribuibile alle diverse categorie di contribuenti mediante l’utilizzo del metodo bottom up”. Rilevante è anche l’articolo, nello stesso volume, dal titolo “Il fenomeno dell’evasione fiscale esaminato alla luce di dati empirici: dagli studi di settore alla riscossione” di Lorenzo Pennesi.

[18] Lo studio di Corriere cita questa frase come proveniente dalla p. 87 della Relazione del 2020, quando invece si tratta della p. 70.

[19] Il d.l. n. 50/2017, a partire da luglio 2017 e successivamente il d.l. n. 148/17 hanno esteso l’applicazione dello split payment a tutte le società controllate direttamente dalla Presidenza del Consiglio dei ministri e dai ministeri, alle società controllate di diritto (direttamente o indirettamente) dalla PA o da soggetti sottoposti a split payment, alle società controllate dalla PA per non meno del 70 per cento e alle società quotate nel FTSE-MIB della Borsa Italiana.

[20] La continuità giuridica sino a tale data è stata garantita dal Consiglio UE con la decisione n. 1552 del 15 luglio 2023. A partire dal 1° luglio 2025, non saranno più incluse le operazioni con le società quotate in borsa.

[21] Vedi, per esempio, la Relazione sull’economia non osservata e sull’evasione fiscale e contributiva 2018, p. 239, e la Relazione sull’economia non osservata e sull’evasione fiscale e contributiva 2020, pp. 265-267.

[22] Formalmente, questo meccanismo esisteva già da quando l’IVA venne introdotta (vedi il D.P.R. n. 633/1972, articolo 17, commi 5-9, nella sua versione originale pubblicata in Gazzetta Ufficiale), ma era applicato solo per operazioni effettuate in Italia da soggetti non residenti nei confronti di soggetti passivi stabiliti nel territorio dello Stato. Varie estensioni vennero introdotte a partire dal 2000. Nel 2015 il meccanismo è stato esteso a settori quali l’edilizia, le pulizie, i certificati verdi, nonché per il commercio dei prodotti petroliferi ed energetici. Nel 2018 il meccanismo è stato esteso alle cessioni di telefoni cellulari, di dispositivi a circuito integrato, di console da gioco, tablet, PC e laptop e ai trasferimenti di quote di emissioni di gas a effetto serra. Nel 2020 la misura è stata estesa ad appalti e subappalti che prevedono l’utilizzo di manodopera.