Il quadro tendenziale del Def prevede un aumento del rapporto tra debito pubblico e Pil di circa 2 ½ punti percentuali tra fine 2023 e fine 2026, con solo una piccola riduzione nel 2027. Tuttavia, queste previsioni sono basate su ipotesi relativamente ottimistiche per l’andamento del Pil reale, dell’inflazione e delle entrate da privatizzazioni. Inoltre, si riferiscono al quadro a legislazione vigente, in cui le politiche di sostegno all’economia (per un totale di quasi 20 miliardi, tra cui tagli di contributi sociali e Irpef per 15 miliardi) che si esauriranno a fine 2024 non sono rinnovate. Tuttavia, il governo ha indicato di voler confermare tali misure. Tenendo conto di queste intenzioni, un quadro più veritiero dello stato delle nostre finanze pubbliche a politiche invariate comporterebbe invece un aumento del rapporto tra debito e Pil di circa 5 ½ punti percentuali entro la fine del 2026. Questo sottolinea la necessità di significative misure di aggiustamento che dovranno essere introdotte nella prossima legge di bilancio. Se si volesse non solo rifinanziare le misure che si esauriranno a fine 2024, ma anche mantenere il rapporto tra debito e Pil intorno ai valori previsti a fine 2024 (137,8 per cento) occorrerebbe introdurre misure correttive per circa 30 miliardi.

* * *

Questa nota risponde ad alcune domande sollecitate dalla pubblicazione del Documento di Economia e Finanza (Def) dell’aprile 2024. Quest’ultimo, come noto, non include un quadro programmatico completo, anche se nel documento sono riportate alcune indicazioni sugli obiettivi di indebitamento netto (nel seguito “deficit”) perseguiti dal governo.

Le previsioni di crescita del Pil nominale e reale per il 2024-2027 sono realistiche?

Il Def ha rivisto al ribasso le previsioni di crescita del Pil reale e nominale nel 2024 rispetto alla Nota di aggiornamento del Documento di Economia e Finanza (Nadef) del settembre scorso rispettivamente dello 0,2 e 0,4 per cento (Tav. 1). Non è una revisione inaspettata. Avevamo in precedenza segnalato come le ipotesi di crescita del Pil nell’anno in corso fossero troppo ottimistiche.[1] Tuttavia, anche dopo la revisione, le attuali previsioni sembrano ottimistiche per lo meno per il 2024. Per arrivare quest’anno a una crescita dell’1 per cento, il tasso di crescita medio trimestrale del Pil reale dovrebbe salire dallo 0,2 per cento degli ultimi due trimestri del 2023 allo 0,35 per cento in ogni trimestre del 2024. Questo non è impossibile, ma richiederebbe condizioni favorevoli per la crescita esterna (per esempio una ripresa sostenuta dell’economia tedesca e un taglio rapido dei tassi di interesse della Banca centrale europea). La Banca d’Italia ha di recente previsto una crescita dello 0,6 per cento.[2] Per quanto riguarda il deflatore del Pil, un aumento del 2,6 per cento è piuttosto elevato. In proposito, il Def ha rivisto al ribasso, rispetto alla Nadef, la previsione di crescita del deflatore dei consumi dello 0,6 per cento, ma ha ridotto solo dello 0,3 per cento quella del deflatore del Pil.

Ipotizzando una continua crescita del Pil trimestrale allo 0,2 per cento per tutto quest’anno, la crescita annuale del Pil reale risulterebbe dello 0,7 per cento. Quanto al deflatore del Pil, alla luce degli andamenti dei prezzi al consumo, si può ipotizzare un aumento del 2,4 per cento nel 2024. Complessivamente, il Pil nominale crescerebbe quest’anno del 3,1 per cento, invece che del 3,7 per cento previsto dal governo. Per gli anni seguenti le previsioni di crescita reale del Def appaiono realistiche, mentre sembra più prudente ipotizzare una crescita del deflatore del Pil leggermente più bassa nel 2025 (2 per cento, invece del 2,3 per cento previsto nel Def).

Che implicazioni avrebbe la minor crescita del Pil nominale su deficit e debito pubblico?

Una minore crescita del Pil nominale comporta nel breve periodo un aumento del deficit: per ogni punto di Pil nominale perso si può ipotizzare un aumento del deficit dello 0,4 per cento circa, soprattutto per effetto delle minori entrate. Questo è in linea con quanto osservato anche negli ultimi mesi: nel 2024 la crescita del Pil nominale è stata ridotta tra Nadef e Def di 0,4 punti e il disavanzo primario è stato aumentato di 0,2 punti, anche se, fortunatamente per il governo, la previsione di spesa per interessi è stata ridotta corrispondentemente lasciando invariato il deficit previsto al 4,3 per cento.

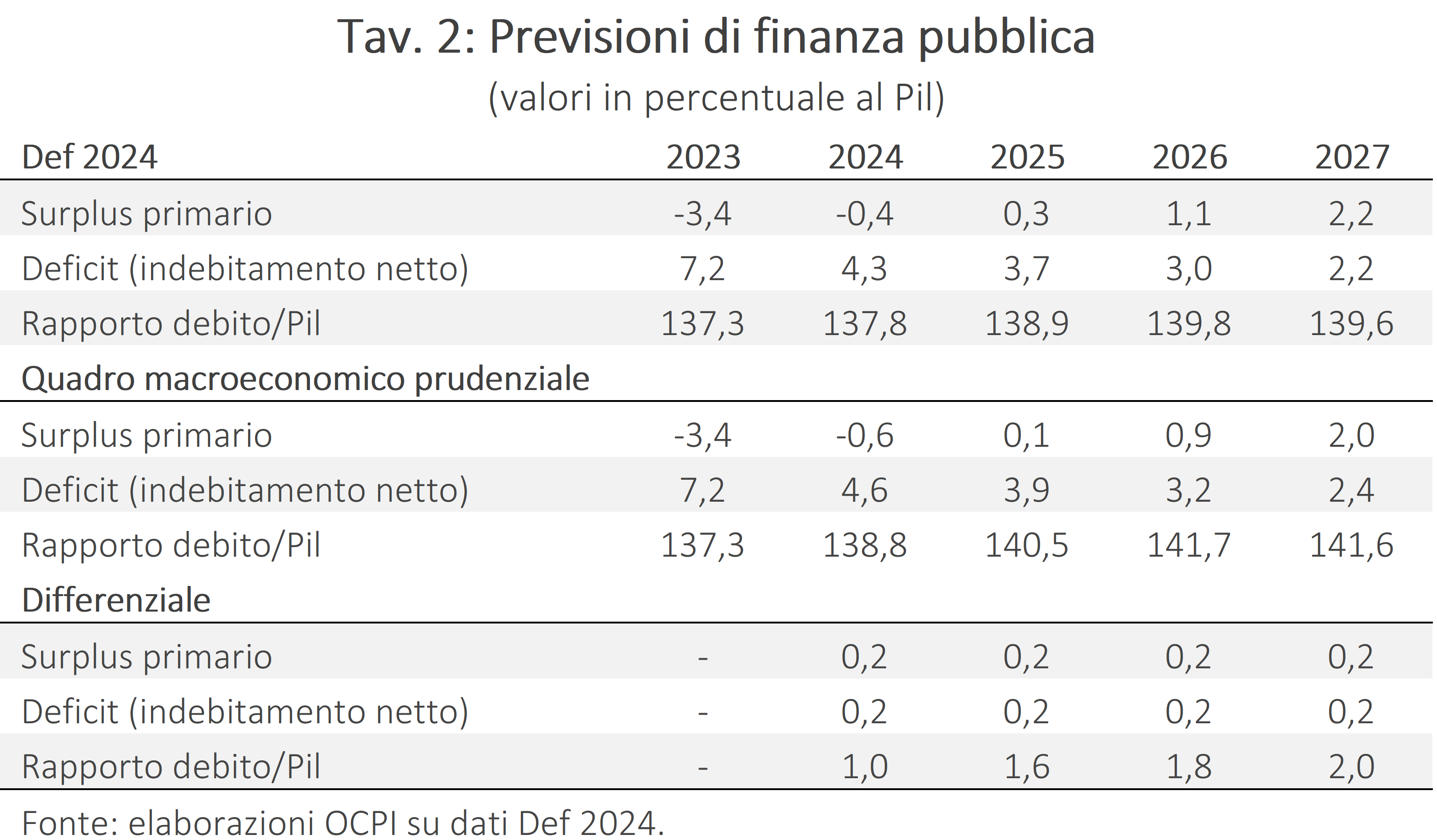

Nel caso il Pil nominale seguisse per il 2024-27 il tracciato meno ottimistico previsto nel paragrafo precedente (Previsioni OCPI, Tav. 1), il deficit e il debito sarebbero più alti quelli prospettati dal governo (Tav. 2).

Nel quadro a legislazione corrente (il solo presentato nel Def) il rapporto tra deficit e Pil si ridurrebbe di circa 0,6-0,8 punti percentuali all’anno tra il 2025 e il 2027, raggiungendo il 2,2 per cento nel 2027. Il debito, sospinto anche dall’effetto di cassa dei crediti d’imposta per il settore edilizio (che pesano per oltre 30 miliardi l’anno), aumenterebbe di 2,5 punti percentuali da fine 2023 a fine 2026, per poi ridursi leggermente nel 2027.

Con le ipotesi sopra citate, il deficit per il 2024-27 sarebbe per ogni anno di quasi un quarto di punto percentuale più alto di quello previsto dal governo, principalmente per effetto della minore dinamica delle entrate nel corso di quest’anno.[3] Il rapporto tra debito pubblico e Pil sarebbe corrispondentemente più alto, con un aumento tra il 2023 e il 2026 di 4,4 punti percentuali, con solo una piccola riduzione nel 2027, anche senza tener conto, per semplicità, della più elevata spesa per interessi relativa all’accumulo del debito.

Le entrate da privatizzazioni sono realistiche?

La Nadef indicava che “Il nuovo scenario programmatico prevede proventi da dismissioni pari ad almeno l’1 per cento del Pil nell’arco del triennio 2024-2026”.[4] Il Def sposta in avanti di un anno questo obiettivo: resta l’1 per cento, ma per il periodo 2025-2027, con zero entrate da privatizzazioni per il 2024, confermando anche in questo caso lo scettiscismo su tale previsione che avevamo espresso in passato.[5]

Se le entrate da privatizzazioni fossero più modeste (metà di quanto prospettato dal governo) il rapporto tra debito pubblico e Pil nel 2027 sarebbe di quasi mezzo punto di Pil più alto di quello previsto nel Def, anche se questo effetto sarebbe compensato in parte dalle maggiori entrate per trasferimento di utili delle imprese pubbliche.[6]

Come sarebbe il quadro di finanza pubblica a politiche invariate?

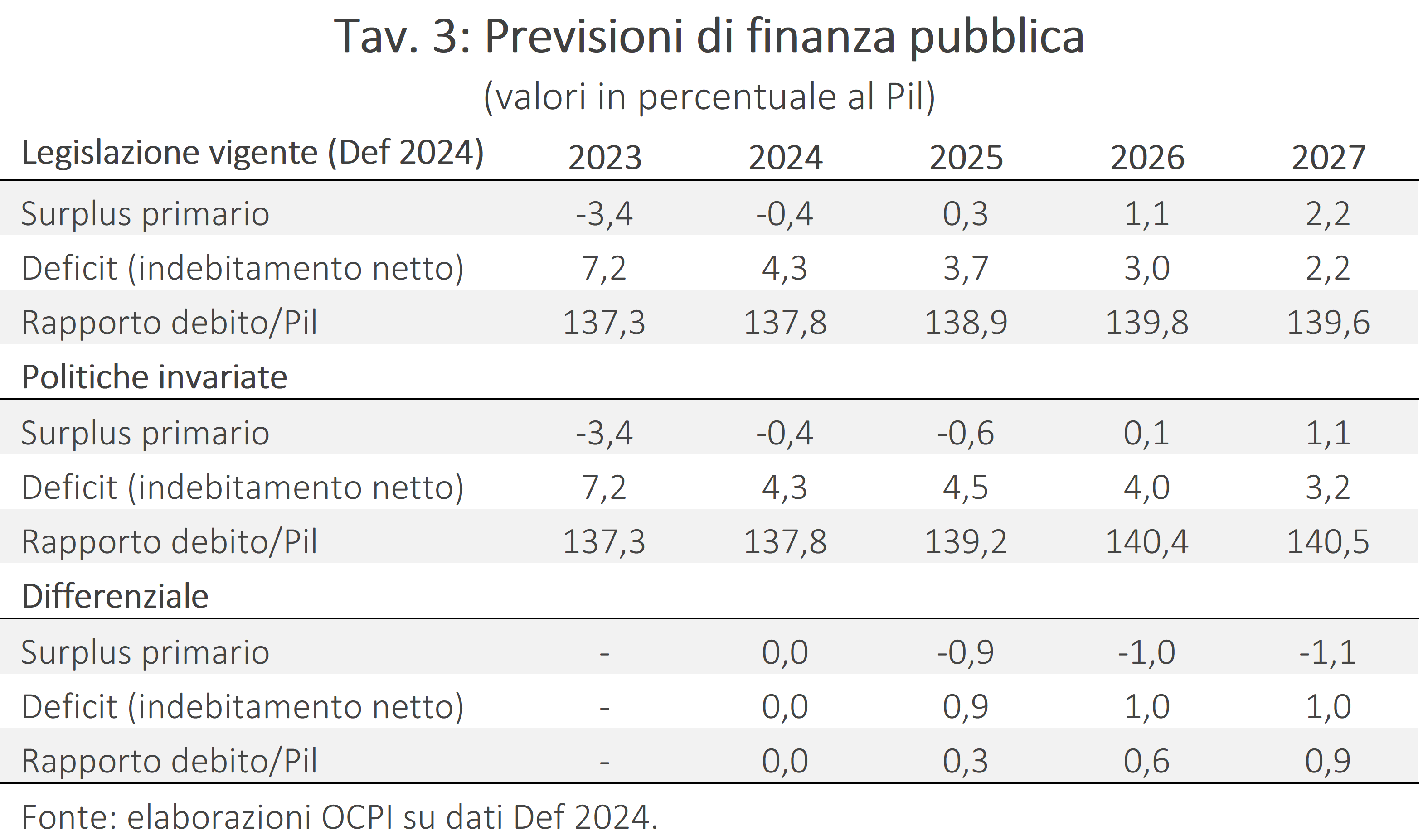

Il quadro di finanza pubblica tendenziale del Def è quello “a legislazione invariata”. In altri termini ipotizza che le misure di sostegno all’economia che scadono a fine 2024 non siano confermate.[7] Questo contrasta con la reiterata affermazione da parte del governo di voler confermare il taglio delle imposte e dei contributi sociali introdotto nel corso degli anni precedenti e rinnovato di anno in anno. Cosa accadrebbe ai conti pubblici se tali misure fossero confermate? Il Def stesso risponde a questa domanda attraverso le stime del deficit nello “scenario a politiche invariate” riportato a pag. 56 della Sezione I e dettagliato a pag. 23 della Sezione II. Questo scenario è riportato nella Tav. 3, che ne evidenzia anche le implicazioni per rapporto tra debito pubblico e Pil, mantenendo, per il momento, le ipotesi macroeconomiche del Def stesso, corrette però per la maggiore crescita derivante, nel breve periodo, dal maggiore deficit.[8] Il rapporto tra debito pubblico e Pil al 2027 risulterebbe in questo caso dello 0,9 per cento più alto che nel Def.

Tutto sommato quanto potrebbe crescere il debito pubblico?

La Tav. 4 mette insieme gli scenari precedenti per valutare come si evolverebbe la finanza pubblica con ipotesi più prudenziali sul quadro macroeconomico e entrate da privatizzazioni e con politiche (invece che legislazione) invariate. Nel 2027 il debito pubblico sarebbe del 3,3 per cento più elevato che nella previsione del Def. L’aumento del rapporto debito/Pil tra fine 2023 e fine 2027 sarebbe di 5,6 punti, invece che di 2,3 punti. Si tratta di un aumento elevato, il più alto degli ultimi 30 anni in assenza di uno shock economico. Il bilancio primario rimarrebbe in deficit per tutto il periodo con eccezione del 2027 e il deficit complessivo salirebbe al 4,8 per cento del Pil nel 2025, eccedendo costantemente il 3 per cento del Pil per tutto il periodo.

Questo indica che l’attuale stato della finanza pubblica richiede significative misure di aggiustamento sia per confermare le misure che si esaurirebbero alla fine del 2024 (circa 20 miliardi come indicato) sia per frenare la crescita del debito. Più precisamente, se si volesse stabilizzare sostanzialmente il rapporto tra debito e Pil al livello di fine 2024 (intorno al 138 per cento), confermando per il prossimo triennio le sopra citate misure temporanee, occorrerebbe introdurre nella legge di bilancio per il 2025 misure permanenti di circa 30 miliardi.

Cosa intende fare il governo e cosa richiedono le nuove regole europee?

Nonostante il Def non contenga un quadro programmatico, stranamente il documento sembra indicare le intenzioni del governo rispetto a quella che resta la variabile principale nel determinare l’andamento dei conti pubblici, ossia il deficit complessivo. Infatti, la Premessa al Def, a firma del Ministro Giorgetti, indica a p. VI:

“Il governo continuerà ad adottare misure volte a intervenire sul profilo del deficit, migliorandolo ulteriormente anche attraverso una revisione della disciplina dei crediti d’imposta al fine di ricondurlo sotto il 3 per cento entro il 2026 e a non discostarsi dai valori della Nadef anche per gli anni 2025 e 2026.”

Il quadro programmatico della Nadef, dopo il deficit del 4,3 per cento del 2024, comportava un deficit del 3,6 per cento nel 2025 e del 2,9 per cento nel 2026, solo di poco inferiori al tendenziale del Def. Questi numeri sono stati ribaditi in conferenza stampa da Giorgetti.[9] Non è chiaro perché, se queste sono le intenzioni del governo (e non solo quelle del Ministro), non sia allora stato inserito l’intero quadro programmatico, anche perché la legge n. 196 del 2009 prevede esplicitamente che il Def debba includere tale quadro programmatico.

Ciò detto, le intenzioni del governo italiano dovranno essere valutate alla luce delle nuove regole sui conti pubblici ormai definite a livello europeo (anche se alcuni passi procedurali saranno presi solo nei prossimi giorni prima della pubblicazione dei regolamenti corrispondenti nella Gazzetta Ufficiale dell’UE).

In proposito, è ormai chiaro che l’Italia, insieme ad altri Paesi, sarà inclusa tra quelli sottoposti all’Excessive Deficit Procedure (EDP) visto l’ampio sforamento del deficit rispetto al tetto del 3 per cento del Pil nel 2023 e nel 2024. Questa decisione verrà presa entro il 21 giugno e, nella stessa data, la Commissione invierà ai Paesi interessati il quadro di correzione che dovranno considerare per la preparazione dei loro piani. Alla luce di tali quadri, i paesi dovranno comunicare le loro intenzioni alla Commissione entro il 20 settembre. Sarà quindi entro quella data che un completo piano programmatico dovrà essere definito dal governo italiano.[10]

I Paesi in EDP dovranno ridurre il deficit “con un miglioramento strutturale minimo dello 0,5 per cento del Pil come soglia” [vedi “recital” (24 bis) del regolamento in via di approvazione]. La Commissione ha facoltà di ridurre l’aggiustamento per tener conto dell’aumento previsto della spesa per interessi nel 2025, 2026 e 2027. Visto che tale aumento nel 2025 è di 0,1 per cento del Pil è possibile che l’aggiustamento richiesto il prossimo anno sia ridotto allo 0,4. Tuttavia, la Commissione potrebbe invece chiedere un aggiustamento più forte per contenere l’aumento del rapporto tra debito e Pil previsto dal Def.[11] Il compito che attende il governo, quindi, non appare facile.

[1] Vedi la nostra precedente nota: “Nadef, il problema è il debito”, 6 ottobre 2023.

[2] Vedi: “Proiezioni macroeconomiche per l’economia Italiana”, Banca d’Italia, 5 aprile 2024.

[3] Si ipotizza che alla minore inflazione del deflatore del Pil nel 2025 non corrisponda invece un ulteriore deviazione del deficit, rispetto alle previsioni Def, perché anche la dinamica della spesa nominale sarebbe probabilmente più contenuta.

[4] Vedi: Ministero dell’Economia e delle Finanze, “Nota di aggiornamento – Documento di Economia e Finanza 2023”, in particolare la “Premessa”, pag. II.

[5] Vedi la nostra precedente nota: “Nadef, il problema è il debito”, 6 ottobre 2023.

[6] Vedi la nostra precedente nota: “Le privatizzazioni del governo Meloni”, 26 marzo 2024. Nella Tav. 4 nel seguito di questa nota, in cui si combinano le previsioni più realistiche discusse nelle varie sezioni, non si considerano, per semplicità, i possibili maggiori incassi da dividendi perché questi dipendono dalle ipotesi sulle politiche di distribuzione dei profitti e sulle specifiche imprese che si intende privatizzare riflesse nel quadro tendenziale del Def, di cui non siamo a conoscenza. D’altro canto, non si tiene neppure conto della maggiore spesa per interessi derivante dal maggiore accumulo di debito pubblico.

[7] Tra queste misure, le due più importanti sono il taglio dei contributi previdenziali e l’accorpamento dei primi due scaglioni dell’Irpef per un totale di circa 15 miliardi. Le altre misure temporanee riguardano la detassazione del welfare aziendale e dei premi di produttività, la riduzione del canone Rai, il differimento di sei mesi di plastic e sugar tax, l’azzeramento dei contributi previdenziali per le lavoratrici dipendenti a tempo indeterminato con due figli, il credito di imposta per gli investimenti nella Zona economica speciale del Mezzogiorno, il rifinanziamento della legge Sabatini per gli investimenti per un totale di 4 miliardi circa. Per maggiori informazioni vedi G. Pisauro, “Il compito del Def: scritto e orale”, Lavoce.info, 10 aprile 2024.

[8] La sezione II del Def si trova a questo link. Per calcolare l’impatto sul Pil del rinnovo delle misure che si esauriscono a fine 2024 si ipotizza un moltiplicatore di 0,5 tenendo anche conto del fatto che la maggior parte delle misure è sul lato delle entrate e quindi impatta sulla domanda solo nella misura in cui le famiglie decidono di spendere le maggiori entrate nette. Questo moltiplicatore è, peraltro, ben più alto di quello che sembrerebbe essere stato utilizzato dal Ministero dell’Economia e della Finanza per valutare l’impatto sul Pil del rinnovo delle misure per il 24 (0,3 come calcolato confrontando il tendenziale e il programmatico della Nadef).

[9] Il video della conferenza stampa si trova a questo link. L’affermazione di Giorgetti cui si fa riferimento nel testo è intorno al minuto 5:20.

[10] Vedi: Ministero dell’Economia e delle Finanze, Documento di Economia e Finanza 2024, Sezione I, pag. 59.

[11] Tra l’altro, nello stesso quadro tendenziale del Def, il deficit strutturale si ridurrebbe dello 0,6 per cento del Pil nel 2025 nel quadro tendenziale (e dello 0,7 per cento del Pil utilizzando i sopra citati obiettivi contenuti nella Nadef e confermati da Giorgetti), sempre assumendo che, a meno di lasciarle spirare, misure correttive per circa 20 miliardi siano introdotte per rifinanziarle.