Dai recenti meeting dei ministri delle finanze e dei governatori delle banche centrali a Washington è emersa una certa soddisfazione per lo stato di salute dell’economia globale in quanto, nonostante le grandi tensioni geopolitiche, la crescita rimane relativamente stabile e l’inflazione si sta riducendo. Notevoli preoccupazioni sono emerse invece per quanto riguarda lo stato dei conti pubblici che in questi anni sono peggiorati quasi ovunque per via della pandemia prima, della crisi energetica poi e, infine, dell’aumento dei tassi di interesse. Dal 2020 a oggi numerosi Paesi, tutti emergenti o in via di sviluppo, hanno fatto default sul debito pubblico. Fra i Paesi avanzati, l’Italia rimane quello finanziariamente più fragile e con lo spread più alto all’interno dell’Eurozona. Il punto dolente è il livello elevato del rapporto debito/Pil e il suo andamento crescente – principalmente per effetto della dinamica esplosiva del Superbonus 110% – nei prossimi anni. In base alle nuove regole europee di bilancio, già a luglio la Commissione europea potrebbe aprire una procedura per deficit eccessivo (EDP) nei confronti dell’Italia, così come di altri Paesi (Francia, Belgio e Spagna). Successivamente, in autunno, dovrebbe chiedere una riduzione del deficit/Pil strutturale dello 0,5 per cento l’anno (forse un po’ meno per tenere conto della crescita della spesa per interessi). In questo caso, il quadro tendenziale del Def (a legislazione vigente) soddisfa il requisito. Diverso sarebbe se il governo volesse finanziare in deficit la proroga degli sgravi del 2024 e le cosiddette politiche invariate, il cui costo è quantificato nel Def in circa 20 miliardi. Alla luce dell’alto debito dell’Italia, ci si chiede se la Commissione possa chiedere uno sforzo maggiore: per esempio, stabilizzare il rapporto debito/Pil al livello previsto per il 2024 (137,8 per cento). Data la dinamica dei crediti da Superbonus 110%, ci sembra improbabile che la richiesta possa riguardare la prossima legge di bilancio in quanto, utilizzando il quadro macroeconomico del Def, tale richiesta comporterebbe un’ulteriore manovra correttiva di quasi 25 miliardi rispetto a quanto previsto dal governo a legislazione vigente.

* * *

Dai rapporti che, come ogni anno, hanno fatto da sfondo alle discussioni negli Spring Meetings del Fondo Monetario Internazionale (FMI) e della Banca Mondiale, nonché dalle dichiarazioni dei partecipanti (i ministri delle finanze e i banchieri centrali di quasi tutti i Paesi), sono emersi diversi aspetti positivi riguardo alla stato di salute dell’economia mondiale.[1] Malgrado le tensioni geopolitiche e l’aumento dei tassi di interesse che avevano indotto molti analisti a prevedere un forte rallentamento dell’economia mondiale, nella maggior parte dei Paesi la crescita è rimasta stabile e ciò non ha impedito che l’inflazione tornasse più rapidamente del previsto attorno ai livelli obiettivo delle banche centrali. Questi risultati hanno contribuito a sostenere una buona crescita dell’occupazione e dei redditi da lavoro in diverse aree del mondo.

Tuttavia, sull’economia globale permane un’ombra alquanto preoccupante riguardo alla sostenibilità delle finanze pubbliche, soprattutto nei Paesi ad alto debito come l’Italia. Sulle finanze pubbliche pesano i sussidi che sono stati stanziati negli anni scorsi per far fronte alla pandemia e ai rincari energetici, nonché l’aumento dei tassi di interesse deciso dalle banche centrali dei principali Paesi. Dal 2020 a oggi, numerosi Paesi hanno fatto default sul debito: l’Argentina, il Belize, l’Ecuador, l’Etiopia, il Ghana, il Libano, lo Sri Lanka, il Suriname, l’Ucraina e lo Zambia. Parecchi altri, fra i Paesi emergenti o a basso reddito, sono giudicati a rischio default; 92 di essi sono indebitati con il FMI. Fra i Paesi avanzati l’Italia è ritenuta uno dei più fragili.

Le previsioni su deficit e debito

A livello globale, così come per i principali Paesi, il debito pubblico è salito enormemente nell’anno del Covid; poi è sceso, per via dell’inflazione, nel 2021-2022 ed è tornato a crescere nel 2023.

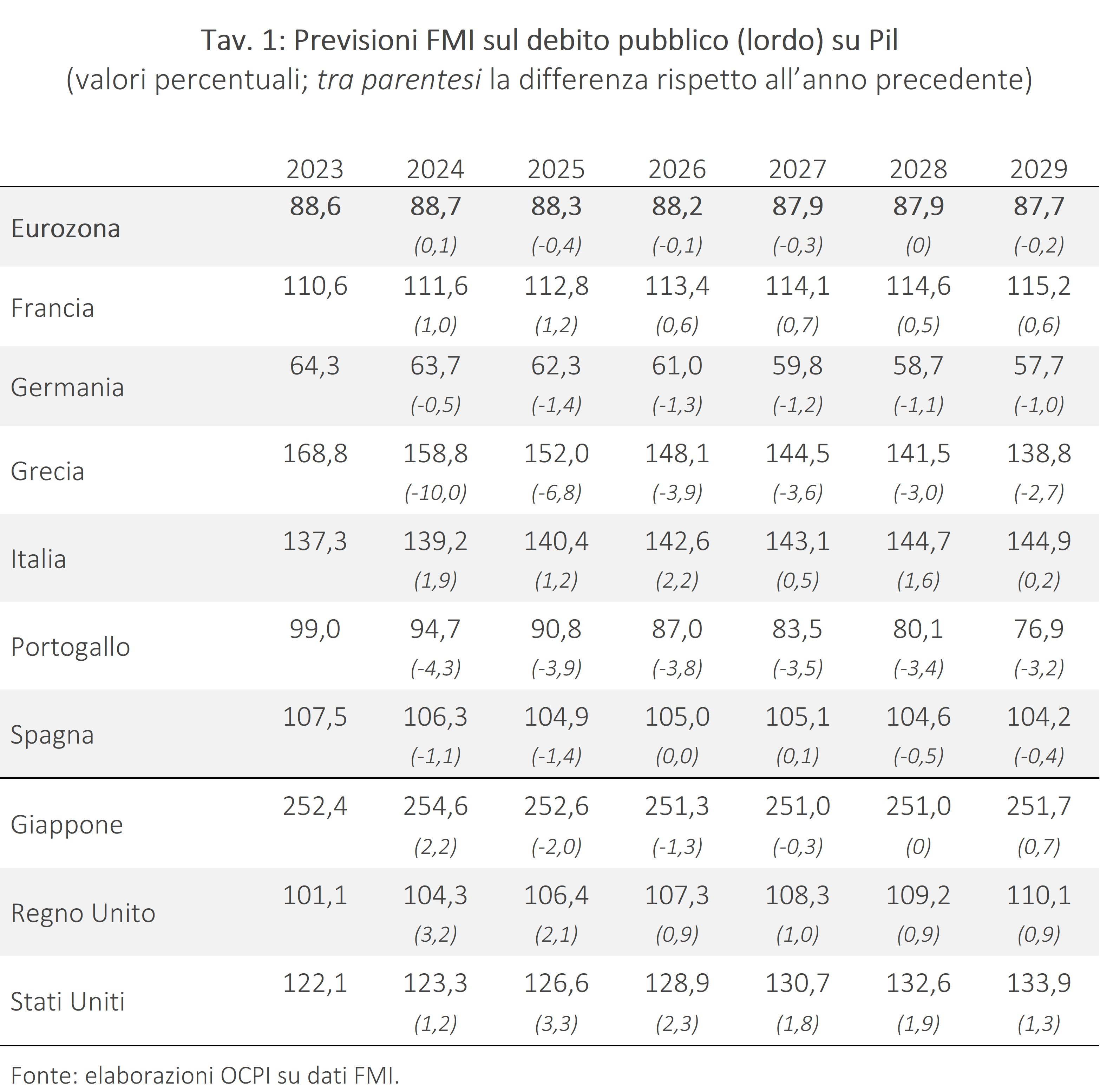

La Tav. 1 riporta le previsioni del Fondo Monetario sull’andamento del debito pubblico in rapporto al Pil in alcuni Paesi dell’Eurozona, in Giappone, nel Regno Unito e negli Stati Uniti.[2] Dalla tavola emerge che l’Italia è uno dei Paesi con il maggior aumento del debito nei prossimi anni. Il rapporto debito/Pil italiano è infatti previsto aumentare rispetto al consolidato del 2023 (137,3 per cento) di quasi 2 punti nel 2024 e di 7,6 punti (fino al 144,9 per cento) nel 2029. Come noto, ciò è dovuto in larga misura all’effetto dilazionato dei crediti edilizi connessi al Superbonus 110%. Solo nel Regno Unito e negli Stati Uniti gli aumenti al 2029 sono maggiori, pari rispettivamente a 9 e 11,8 punti percentuali di Pil. Nel 2024, in vari Paesi europei (non evidenziati nella tavola) si registrano aumenti del debito/Pil, ma partendo da livelli molto più bassi: in Polonia (+4,3 punti di Pil), Finlandia (+3,3 punti), Romania (+2,4 punti), Lussemburgo (+2,3 punti) e Estonia (+2,3 punti).

Il principale elemento di novità che emerge da questa tavola riguarda la Grecia: attualmente questo Paese ha il debito più alto di tutta l’UE (168,8 per cento nel 2023), ma la previsione è di una fortissima caduta (ben 30 punti di Pil) entro il 2029. Verso la fine del periodo di previsione, il debito della Grecia scenderebbe al di sotto di quello dell’Italia. Di rilievo è anche il caso del Portogallo, il cui debito è previsto in riduzione di ben 22,1 punti percentuali nel periodo in esame. Entrambi i casi (Grecia e Portogallo) sono stati oggetto di approfondimenti da parte del nostro Osservatorio.[3] Il debito/Pil è previsto in riduzione anche in Germania (-6,6 punti percentuali dal 2023 al 2029) e in Spagna (-3,3 punti).

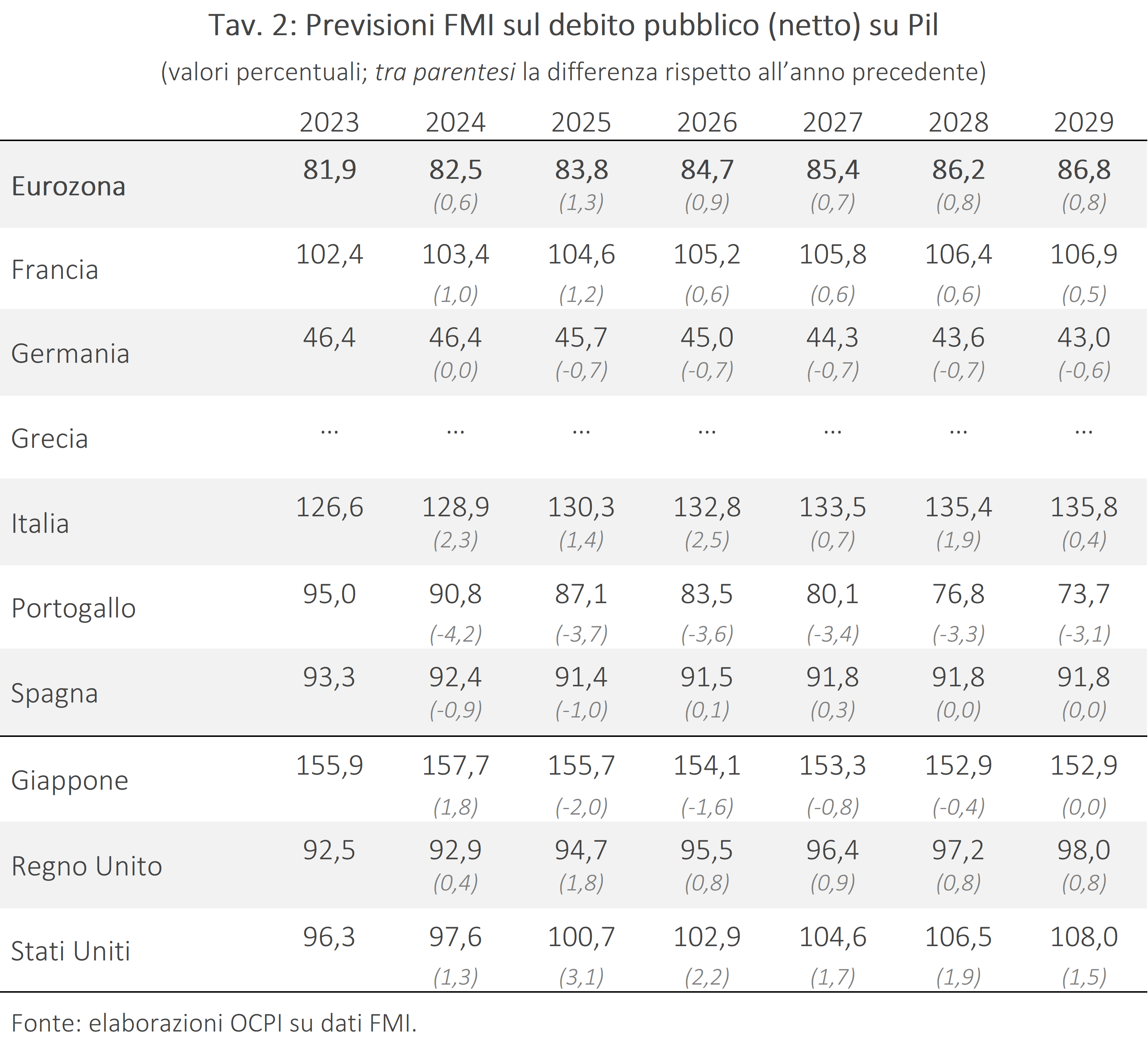

Ovviamente di grande rilievo è il caso del Giappone, dove si prevede che il debito rimanga stabile attorno agli attuali (elevatissimi) valori. Opportunamente, il Fondo Monetario pubblica anche le stime del debito al netto delle attività finanziarie detenute dalle pubbliche amministrazioni e questo dato (Tav. 2) ridimensiona parecchio (di quasi 100 punti di Pil) il caso giapponese: il motivo principale è che il sistema previdenziale pubblico del Giappone accumula attivi finanziari effettivi. Per comprendere come mai l’elevato debito del Giappone (comunque pari al 155 per cento anche al netto dell’attivo previdenziale) non sembra porre problemi di stabilità va tenuto presente che una larga parte di esso è detenuto da enti o banche che sono investitori stabili. In particolare, secondo gli ultimi dati disponibili, la Bank of Japan detiene un ammontare del debito pubblico giapponese superiore al 100 per cento del Pil; ciò significa che il debito netto che sta sul mercato è pari a poco più del 50 per cento del Pil. Nell’Eurozona, la differenza maggiore tra debito netto e lordo si riscontra in Germania (differenza di circa 17 punti percentuali). Per l’Italia, invece, la differenza tra i due valori è molto bassa (circa 10 punti di Pil).

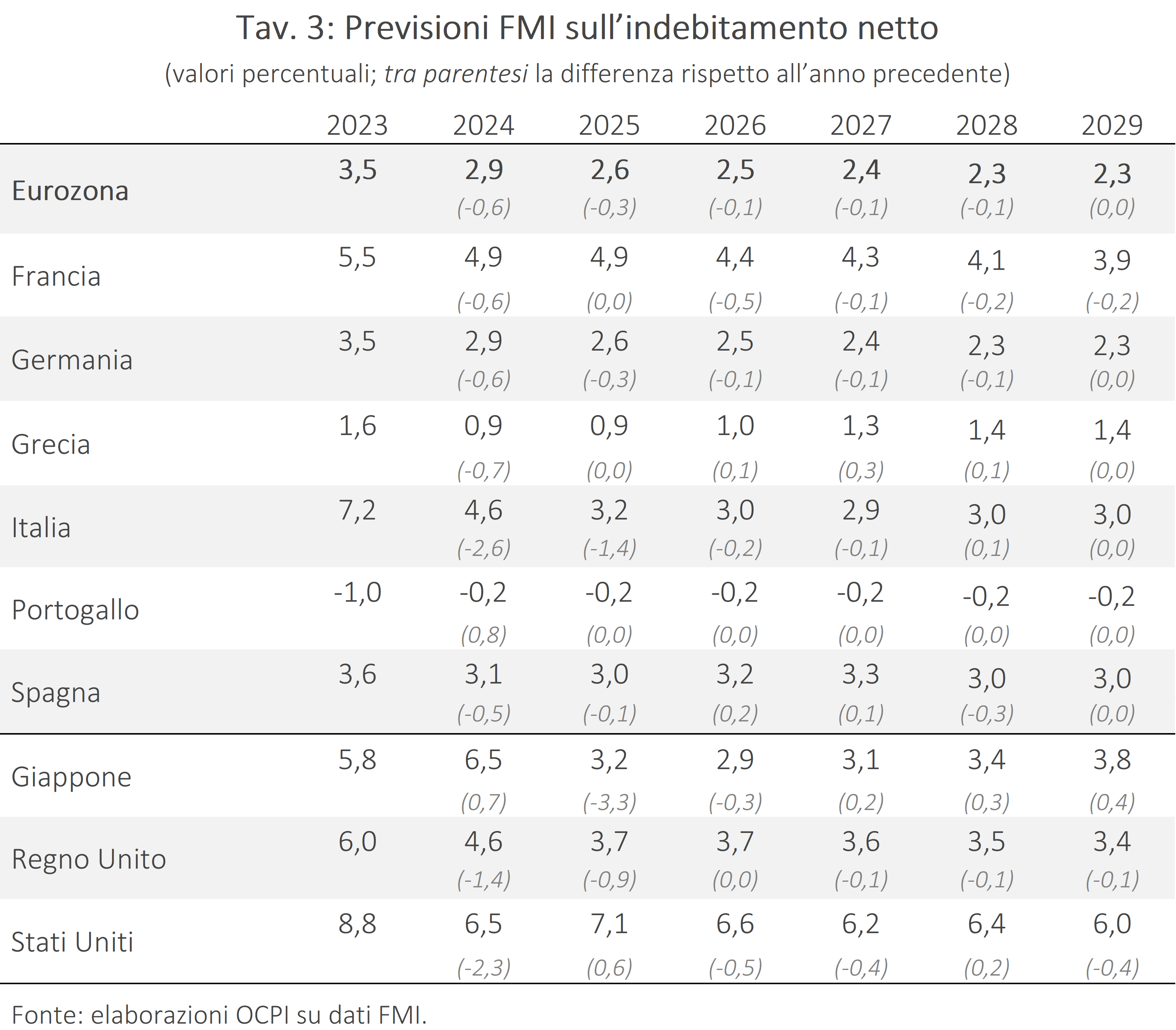

La Tav. 3 riporta le previsioni del Fondo Monetario sul deficit (nella definizione di indebitamento netto) in percentuale al Pil. Nel 2023 tutti i Paesi in esame a eccezione del Portogallo registrano un disavanzo. Nel 2023 l’Italia detiene il record negativo in termini di indebitamento netto. Nei due anni seguenti si prevede che questo primato spetti alla Francia, il cui deficit si attesterebbe al 4,9 per cento. Vari Paesi dell’UE, al di fuori dell’Eurozona, registrerebbero deficit più elevati: l’Ungheria (5,2 per cento di Pil), la Polonia (5,5 per cento), la Slovacchia (6,0 per cento) e la Romania (6,3 per cento).

Il confronto con il Def 2024

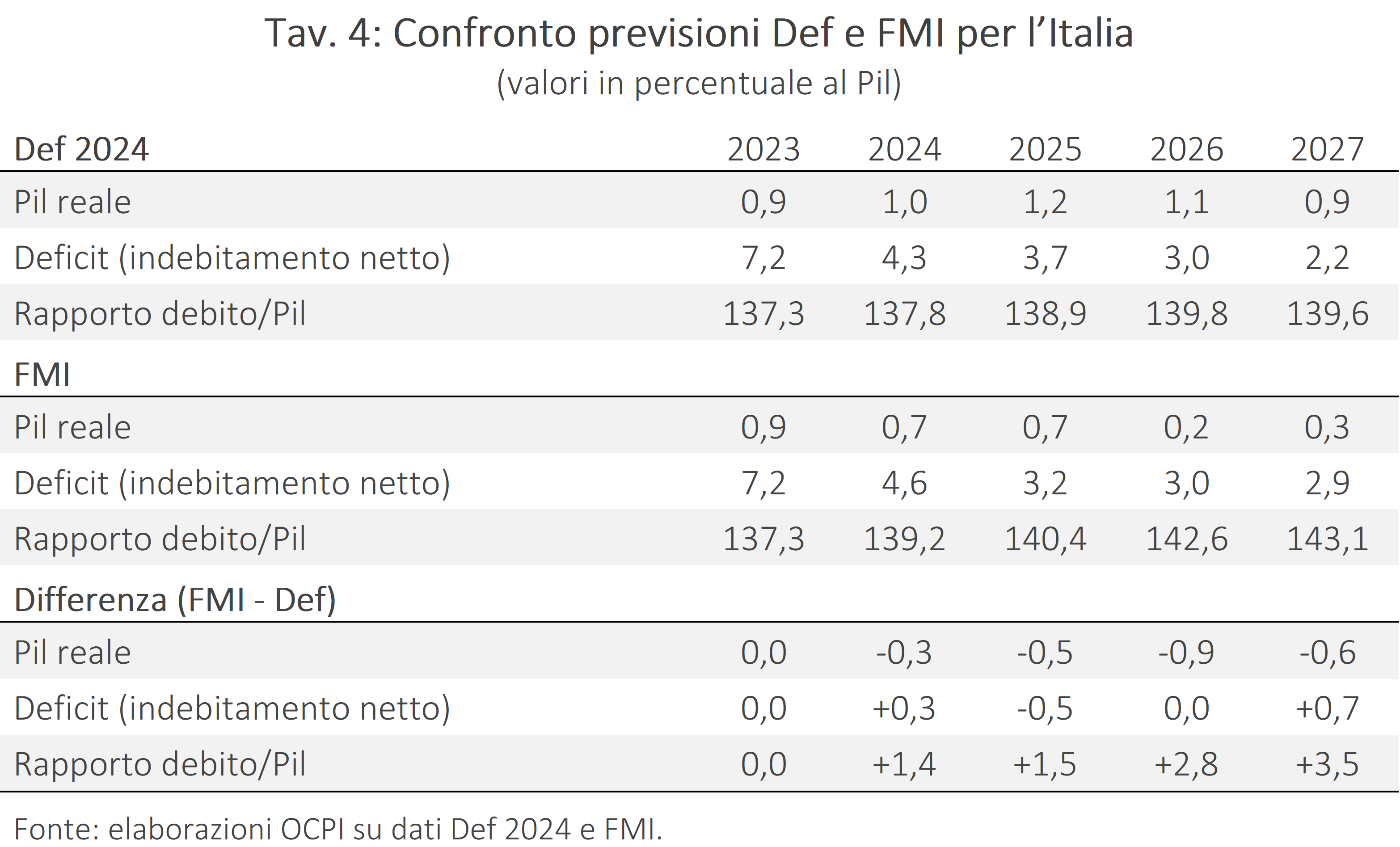

Come si vede nella Tav. 4, le stime del FMI sono generalmente meno positive di quelle del quadro tendenziale (ossia a legislazione vigente) del Documento di Economia e Finanza (Def) licenziato dal governo ad aprile.[4] In particolare, il FMI ritiene che la crescita del Pil sarà più bassa di quella prevista dal governo (con un gap di quasi un punto nel 2026), il che sembra riflettere l’opinione degli analisti del FMI che l’Italia non abbia superato i suoi vincoli strutturali alla crescita del potenziale produttivo. La differenza maggiore riguarda la previsione del rapporto debito/Pil, che per il Fondo Monetario sarà più alto di 1,4 punti percentuali nel 2024 rispetto a quanto preventivato dal MEF; la differenza tra le due previsioni sul debito/Pil aumenta poi negli anni successivi, fino a raggiungere i 3,5 punti di Pil nel 2027. La maggior crescita del debito avviene malgrado il FMI abbia una previsione molto ottimistica riguardo al deficit del 2025: 3,2 per cento a fronte del 3,7 del governo. Si noti che lo stesso governo ha pubblicato una previsione di deficit assai più alta (4,6 per cento) nel quadro tendenziale a politiche invariate. In altre parole, il MEF ritiene che il deficit salirà al 4,6 per cento se nella legge di bilancio per il 2025 si replicheranno le politiche fatte nel 2024 (in particolare gli sgravi contributivi sui redditi medio-bassi).

L’aggiustamento richiesto dalla riforma del Patto di Stabilità e Crescita

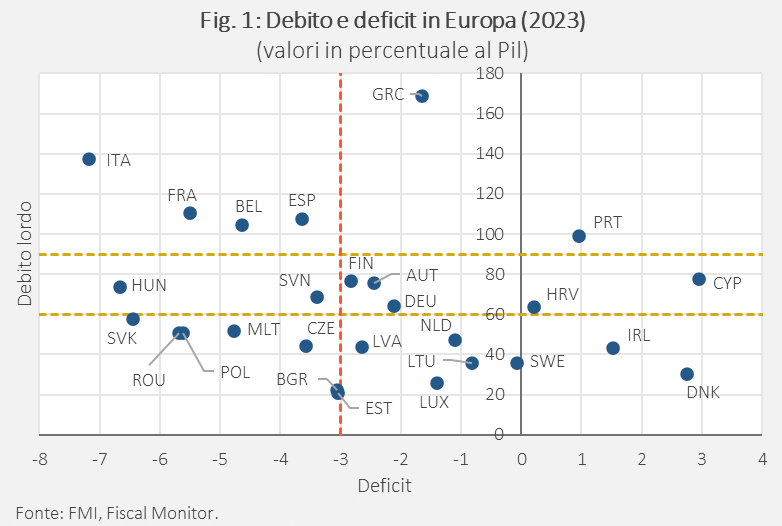

Nei prossimi mesi la Commissione europea (con alta probabilità quella uscente, in attesa delle scelte che dovranno essere fatte a seguito delle elezioni europee di giugno) dovrà prendere delle decisioni in attuazione delle nuove regole sui bilanci pubblici che sono appena state approvate. Al momento la situazione che si presenta alla Commissione è rappresentata nella Fig. 1, che mostra come si sono collocati i Paesi europei nel 2023 rispetto all’asse del debito (con la nota soglia del 60 per cento) e del deficit (con la soglia del 3 per cento). Dalla figura emergono due fatti interessanti. Il primo è che più della metà dei Paesi UE ha registrato nell’anno appena trascorso un debito al di sotto del 60 per cento del Pil; diversi sono anche i Paesi che hanno un debito/Pil al di sotto del 90 per cento. I Paesi che stanno sopra il 90 per cento sono soltanto 6. Il secondo fatto di rilievo è che tra i Paesi che superano la soglia del 60 per cento di debito, solo 6 (Italia, Ungheria, Francia, Belgio, Spagna e Slovenia) hanno un deficit che supera il 3 per cento. Di questi, Ungheria e Slovenia hanno un debito di poco superiore al 60 per cento. È quindi probabile che i primi candidati per l’apertura di una procedura di infrazione per deficit eccessivo (Excessive Deficit Procedure, EDP) siano l’Italia, la Francia, il Belgio e la Spagna.

Per i Paesi nei confronti dei quali è in corso la procedura di infrazione, le nuove regole prevedono che il deficit strutturale sia ridotto al ritmo di 0,5 punti di Pil all’anno fino al raggiungimento della soglia del 3 per cento; in fase di prima applicazione, è stato negoziato che si possa tenere conto della eventuale crescita della spesa per interessi, il che può comportare uno “sconto” dello 0,1 o 0,2 per cento. Come abbiamo argomentato in una precedente nota,[5] il quadro tendenziale a legislazione vigente del Def soddisfa questo requisito. Non è chiaro se il governo voglia mantenere fermi gli obiettivi di quel quadro, come affermato dal ministro Giorgetti, oppure voglia ricorrere a un aumento del debito (per circa 20 miliardi) per prorogare gli sgravi del 2024 e finanziare le cosiddette politiche invariate. Nel secondo caso, il vincolo del deficit diventerebbe cogente.

Bisogna anche tenere conto del fatto che la regola dello 0,5 per cento del deficit è considerata il minimo indispensabile.[6] Alla luce dell’alto debito, la Commissione potrebbe quindi chiedere all’Italia di più. Il “di più” potrebbe riguardare il deficit (per esempio una riduzione maggiore dello 0,5 all’anno) o il debito, vero punto debole dell’Italia.

Un’ipotesi che a volte viene fatta è che la Commissione chieda all’Italia di stabilizzare il debito/Pil al livello previsto dal governo per il 2024 (137,8 per cento). Dato l’andamento esplosivo dei crediti da Superbonus 110%, il debito previsto dal governo nel 2025 è pari al 138,9 per cento del Pil, 1,1 punti in più che nel 2024. Per stabilizzare il rapporto, tenendo ferme le ipotesi macroeconomiche del Def, occorrerebbe una manovra correttiva per altri 25 miliardi circa rispetto al Def a legislazione vigente, che – ricordiamo – non contempla l’emissione di nuovo debito per la proroga degli sgravi contributivi del 2024 e per le politiche invariate (circa 20 miliardi). Ci sembra improbabile che la Commissione uscente (o anche quella che si insedierà dopo le elezioni europee) possa chiedere all’Italia uno sforzo di questa dimensione.

Il rischio Italia

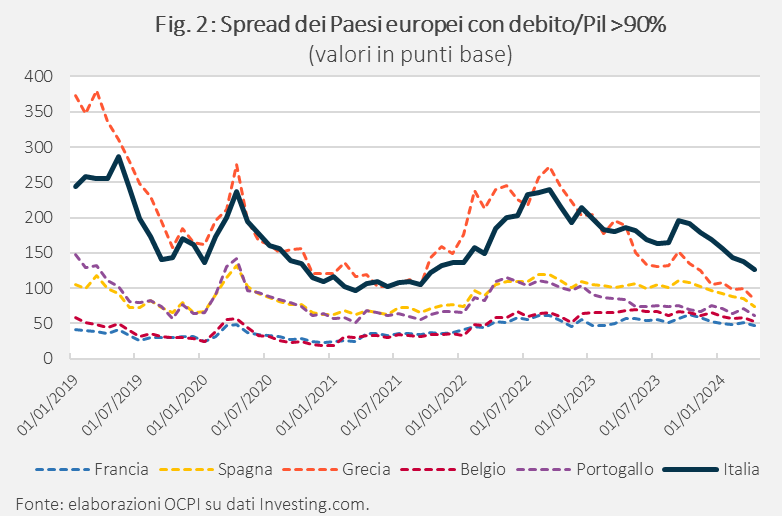

Queste considerazioni sono sufficienti per spiegare perché l’Italia sia il Paese dell’Eurozona con lo spread più alto rispetto al bund tedesco. Come mostra la Fig. 2, lo spread italiano si è ridotto dal picco di settembre 2022. Allora lo spread raggiunse quota 240 punti base; oggi è sceso a circa 130. Questo è ovviamente un fatto molto positivo, attribuibile principalmente all’approccio “prudente e responsabile” di cui si è fatto portatore il MEF, con il sostegno del governo. Un ruolo positivo di grande rilievo lo ha svolto la BCE con l’approvazione, il 21 luglio del 2022, del TPI (Trasmission Protection Instrument), volto a evitare asimmetrie nella trasmissione della politica monetaria fra Paesi. Questo strumento, anche se non è mai stato utilizzato, ha facilitato l’avvio, sempre nel luglio del 2022, del processo – molto graduale – di riduzione delle dimensioni del bilancio del Sistema europeo delle banche centrali. Per l’Italia ciò ha comportato una riduzione dei titoli di Stato detenuti dalle banche centrali dal picco di 739,3 miliardi raggiunto a luglio 2022 (circa il 37,7 per cento del Pil) ai 688,9 miliardi di marzo 2024 (31,9 per cento del Pil).[7]

Rimane tuttavia il fatto che negli altri Paesi ad alto debito gli spread sono più bassi. In particolare, colpisce che gli spread di Grecia, Spagna e Portogallo siano tanto più bassi: rispettivamente a 80, 76 e 61 punti base.

Lo spread elevato si traduce in una spesa per interessi che già oggi è fra le più alte in Europa. Nel 2023 la spesa per interessi in Italia è stata pari al 3,8 per cento del Pil. Secondo i dati del FMI, in Europa solo l’Ungheria ha registrato una spesa più alta, pari al 3,9 per cento del Pil. La spesa per interessi della Grecia è stata pari al 2,8 per cento del Pil (anche grazie ai prestiti a lunghissima scadenza e ai tassi di favore a cui è stata finanziata dalle istituzioni internazionali a seguito della crisi del 2012). Seguono il Portogallo (1,98 per cento del Pil), la Romania (1,88 per cento) e la Spagna (1,87 per cento). Francia e Belgio hanno speso rispettivamente l’1,7 e l’1,5 per cento del Pil; la Germania solo lo 0,7 per cento. Va inoltre ricordato che il rischio Paese si riflette anche sui tassi di interesse ai quali riescono a finanziarsi le imprese, con le banche o sul mercato, il che comprime gli investimenti e l’attività produttiva in genere.

È evidente che l’interesse nazionale dell’Italia è quello di dare seguito al monito del FMI riguardo alla necessità che i Paesi ad alto debito perseguano politiche di bilancio molto prudenti.

[1] Si vedano il World Economic Outlook e il Fiscal Monitor del FMI, aprile 2024.

[2] In generale, le previsioni del FMI rappresentano lo scenario che viene ritenuto più probabile alla luce delle politiche annunciate dai governi e della credibilità che può essere loro attribuita.

[3] Si vedano le nostre precedenti note: “Una questione di credibilità: il successo del Portogallo nella riduzione del debito”, 22 febbraio 2024; “Spread, il sorpasso della Grecia”, 18 settembre 2023.

[4] Per un approfondimento si veda la nostra precedente nota: “Documento di Economia e Finanza: il vero quadro tendenziale”, 17 aprile 2024.

[5] “Documento di Economia e Finanza: il vero quadro tendenziale”, 17 aprile 2024.

[6] “…the corrective net expenditure path shall be consistent with a minimum annual structural adjustment of at least 0,5% of GDP as a benchmark”. Art. 3 c. 4 del nuovo testo sulla EDP.

[7] Nel luglio 2022 i titoli di Stato italiani detenuti dalla BCE e dalla Banca d’Italia erano pari a 450,2 miliardi per la componete PSPP e 289,1 miliardi per la componente PEPP. A marzo 2024, la componente PSPP era scesa a 399,7 miliardi mentre la componente PEPP era rimasta pressoché invariata a 289,2 miliardi.