La riduzione del debito pubblico tra i Paesi europei è un evento più comune di quanto la dinamica del debito pubblico italiano (e il relativo dibattito nel nostro Paese) possa far pensare. Si prevede che quest’anno undici dei venti Paesi dell’Eurozona avranno un rapporto tra debito pubblico e Pil più basso del livello del 2015. Per sette di questi la riduzione sarà a doppia cifra. Per fare un esempio di come questo sia stato possibile nonostante la crisi del Covid, questa nota presenta un’analisi della strategia adottata dal Portogallo, un Paese che nel 2015 aveva un rapporto debito/Pil oltre il 130 per cento (non troppo lontano da quello italiano dell’epoca), che quest’anno dovrebbe scendere al 100 per cento.

* * *

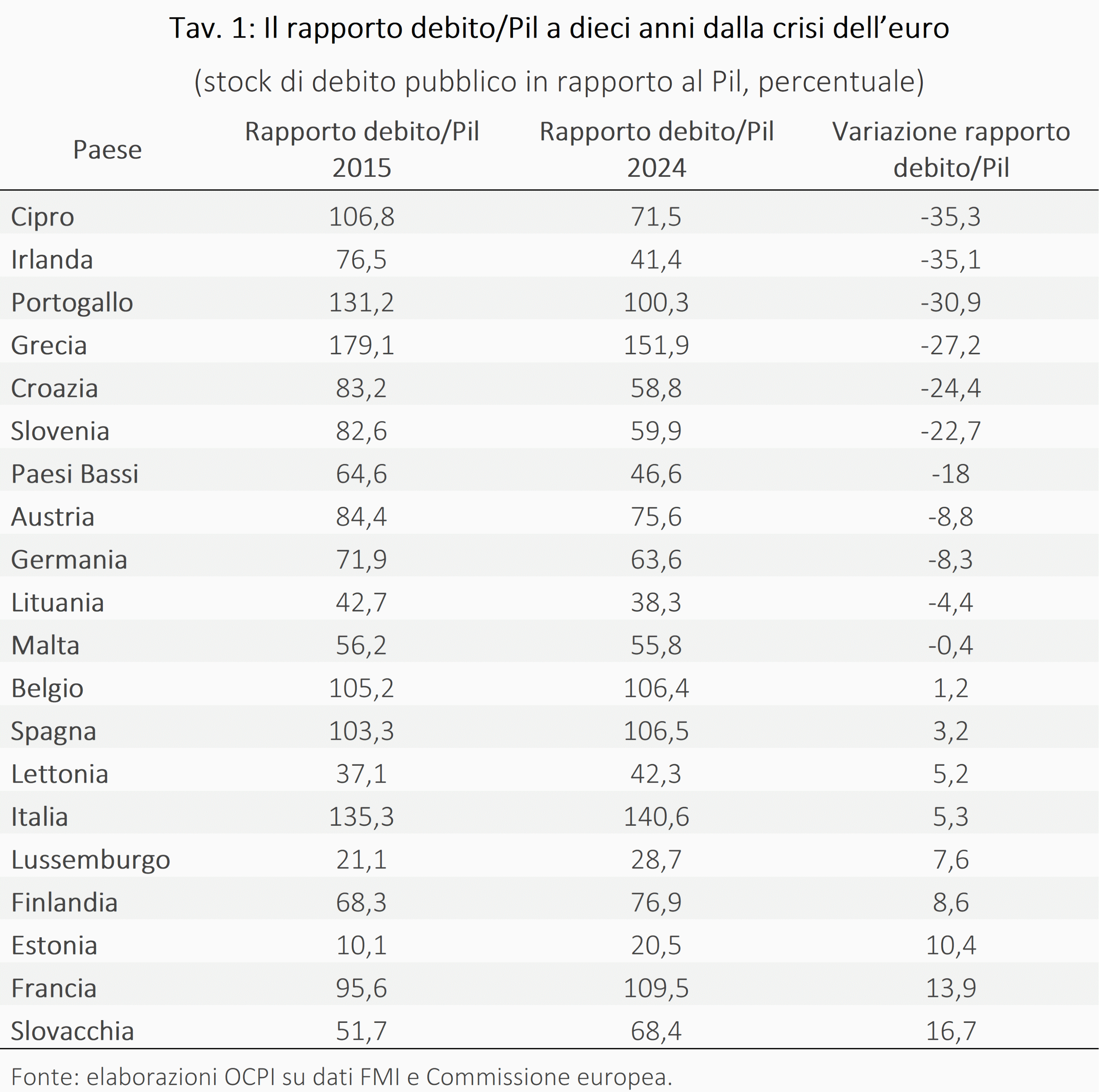

Il rapporto tra debito pubblico e Pil è aumentato in Italia negli ultimi dieci anni di circa 5 punti percentuali, a causa della crisi Covid, e i piani del governo italiano non prevedono una sua sostanziale riduzione rispetto al livello attuale del (140 per cento).[1] Non è stato così per tutti i venti Paesi dell’area dell’euro: il rapporto è previsto scendere tra il 2015 e il 2024 in undici Paesi, anche per decine di punti percentuali (Tav. 1).

Quindi la riduzione del debito è possibile, e lo è anche per Paesi con un rapporto debito/Pil molto alto. È avvenuto anche in passato: come descritto in un nostro precedente lavoro sulle riduzioni del debito nei decenni precedenti il Covid, quello che è necessario è combinare una sostenuta crescita economica con l’accumulo di consistenti surplus primari.[2] Rinviando a un successivo lavoro un’analisi più ampia di quanto avvenuto negli ultimi dieci anni nell’area dell’euro, questa nota considera il caso del Portogallo, il cui rapporto di debito dieci anni fa era non troppo distante da quello dell’Italia all’epoca.

La dinamica del debito

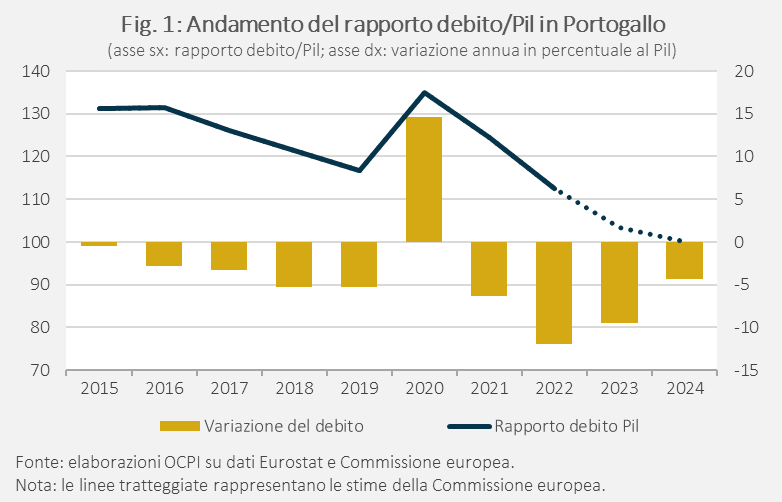

Nel 2015 il rapporto tra debito pubblico e Pil in Portogallo era intorno al 130 per cento (Fig. 1). Cosa accade successivamente? Il debito scende rapidamente dal 2016 al 2019. Dopo l’inevitabile rialzo nel 2020-2021, a causa della crisi Covid, la discesa riprende e il rapporto debito/Pil previsto per il 2024 è intorno al 100,3 per cento, con una previsione di ulteriore calo al 97,2 per cento nel 2025.[3]

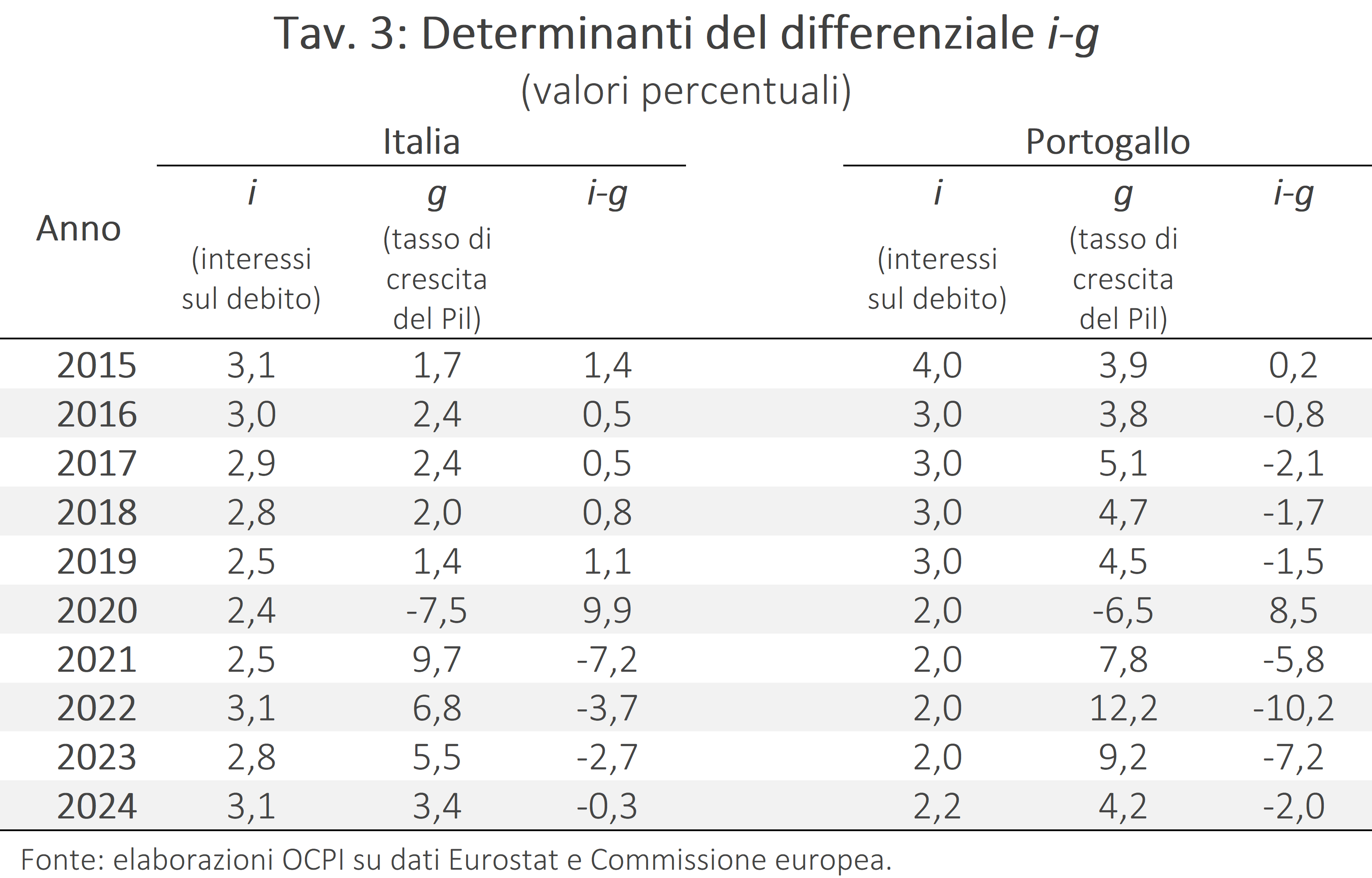

Quali sono le determinanti di questa discesa? Ricordiamo l’equazione centrale nell’analisi della dinamica del debito:

Δdt=-pbt+[(i-g)/(1+g)]dt-1+aggiustamento stock-flussi

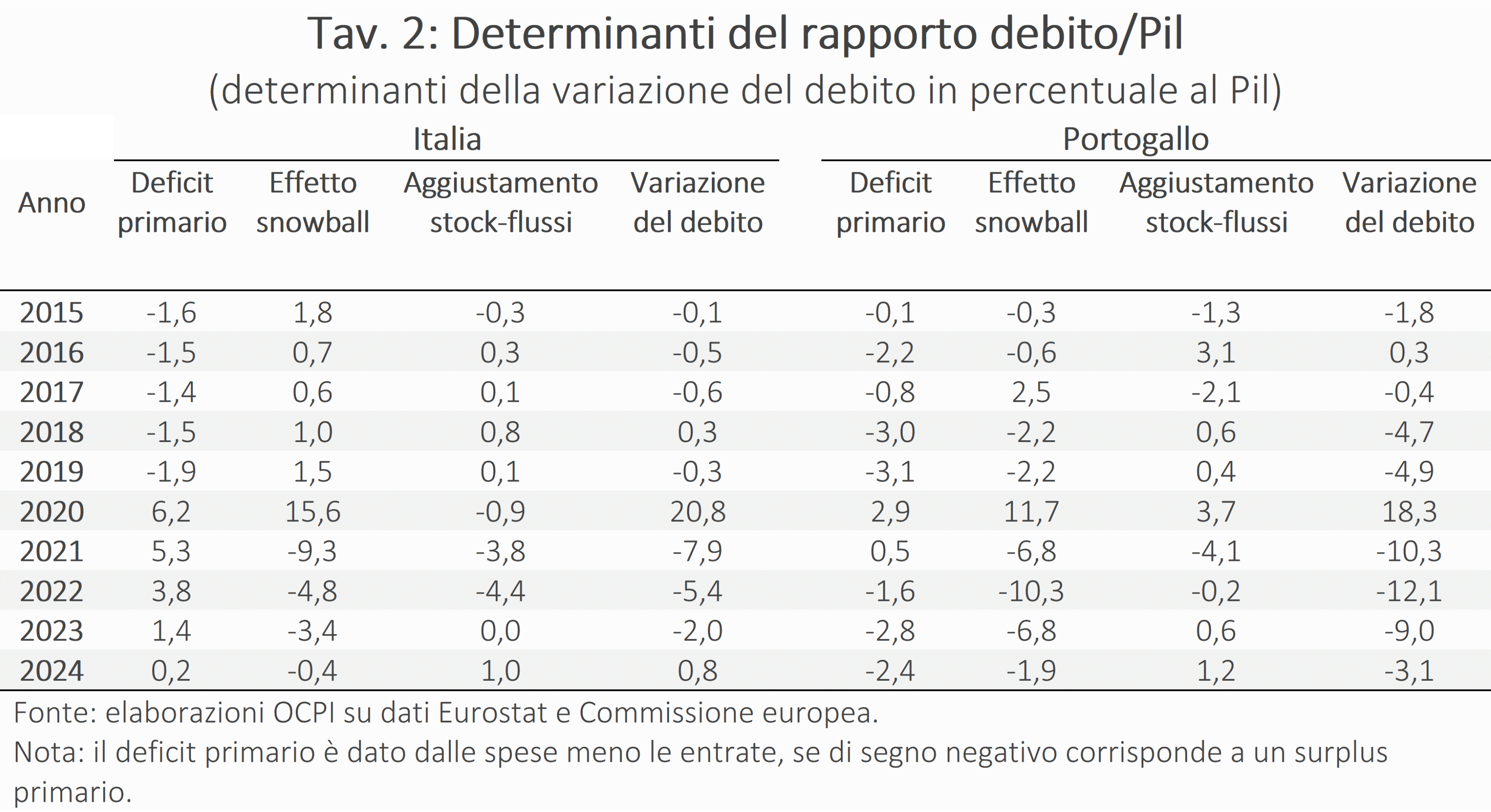

Questa implica che la variazione del rapporto debito/Pil, in un determinato anno t, è pari al negativo del saldo primario pb (le entrate meno le spese al netto della spesa per interessi) più il rapporto tra debito e Pil nell’anno precedente (dt-1) scalato per il fattore (i-g)/(1+g). Il secondo elemento dell’equazione è il così detto “snowball effect”, ossia l’accumulo di debito (rispetto al Pil) dovuto al fatto che il tasso di interesse eccede il tasso di crescita dell’economia. Il terzo elemento è il cosiddetto aggiustamento stock-flussi, un fattore residuale dovuto a vari elementi, per esempio differenze contabili tra deficit di cassa (che influisce sul debito) e deficit di competenza economica (che è quello riportato nelle statistiche del deficit). La Tav. 2 mostra le tre determinanti della variazione del debito per Portogallo e, per contrasto, Italia.

Dal 2015, escludendo il periodo del Covid, quando il debito è salito, il saldo primario del Portogallo è stato positivo (e dunque con un effetto negativo sulla dinamica del debito), in media circa il 2 per cento del Pil, contro lo 0,3 per cento del Pil in Italia. Se si esclude il 2015, anno di elezioni che videro la vittoria di Da Costa (rimasto in carica fino ad oggi), e si corregge l’avanzo primario del 2017 per ricapitalizzazione bancaria attraverso l’emissione di titoli di Stato (una pura operazione contabile una tantum), l’avanzo primario medio (sempre escludendo il periodo Covid) sale al 2,6 percento del Pil.

Netta è anche la differenza tra l’effetto “snowball” portoghese e italiano. Il Portogallo ha beneficiato di tassi di interesse inferiori al tasso di crescita dell’economia già a partire dal 2016, con un differenziale i-g negativo per tutto il periodo, tranne nel 2020. In Italia i-g è invece positivo per tutta la prima metà del periodo.

Infine, l’aggiustamento stock-flussi è in media vicino allo zero per il Portogallo (poco meno del 0,2 per cento), mentre per l’Italia è elevato e negativo (-0,7 per cento) per effetto delle enormi spese per i bonus edilizi, che hanno indebolito l’avanzo primario, mentre avranno un impatto sul debito solo negli anni a venire. In altri termini, la dinamica del debito italiano dal 2020 non riflette ancora l’intero conto che dovremo pagare per quei bonus.

Tutto ciò fa sì che il bilancio totale della pubblica amministrazione in Portogallo nel 2023 e 2024 sia in surplus (entrate totali meno uscite totali) rispettivamente dello 0,8 e dello 0,1 per cento del Pil, mentre il bilancio italiano resta ancora in forte deficit (5,3 e 4,4 per cento del Pil).

La volontà politica nella riduzione del debito

Il calo del debito portoghese riflette quindi sia solidi avanzi primari, sia la dinamica favorevole del differenziale i-g. Quest’ultima, però, è stata almeno in parte determinata dalla credibilità della strategia economica attuata in Portogallo. Qual è stata questa strategia?

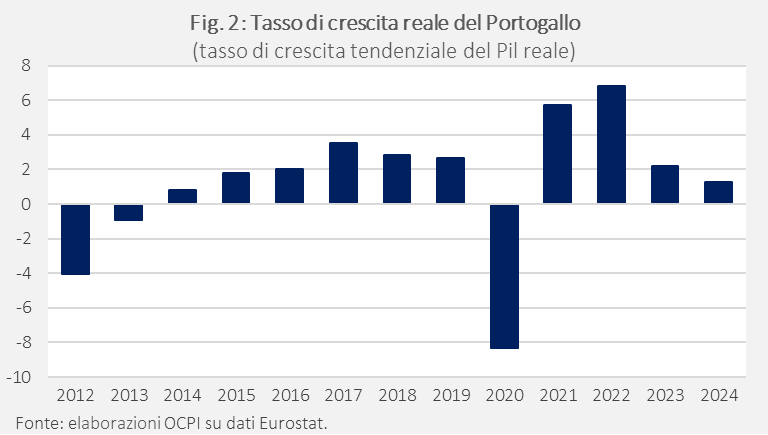

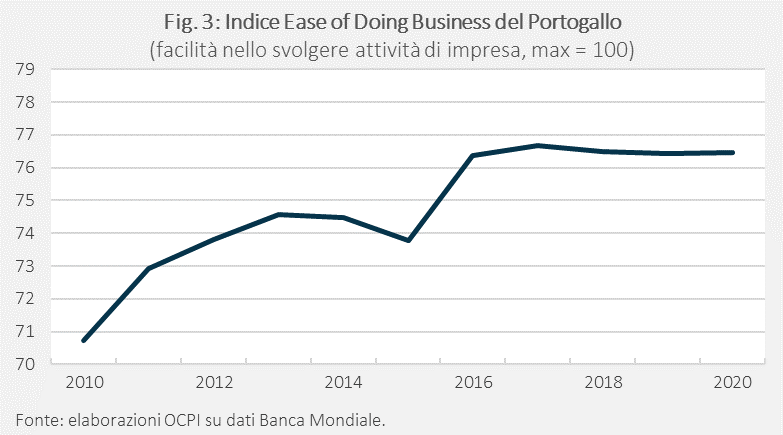

Il Portogallo ha beneficiato di forti tassi di crescita, quasi mai inferiori al 2 per cento, a partire dal 2015 (Fig. 2). Il Portogallo partiva da un reddito pro capite ben più basso di quello italiano per cui ci si poteva aspettare una crescita maggiore. Tuttavia, questa maggiore crescita si è materializzata grazie anche alle riforme strutturali intraprese durante il periodo del programma sostenuto da risorse del FMI e del Mes soprattutto nella prima parte dello scorso decennio. Tra queste riforme vi sono quelle del mercato del lavoro, dell’educazione, la semplificazione della burocrazia, ed infine riforme volte a favorire competizione economica.[4] La combinazione di queste riforme ha generato un ambiente più favorevole alle imprese, come evidenziato dall’indice “Ease of Doing Business” della Banca Mondiale (Fig. 3).

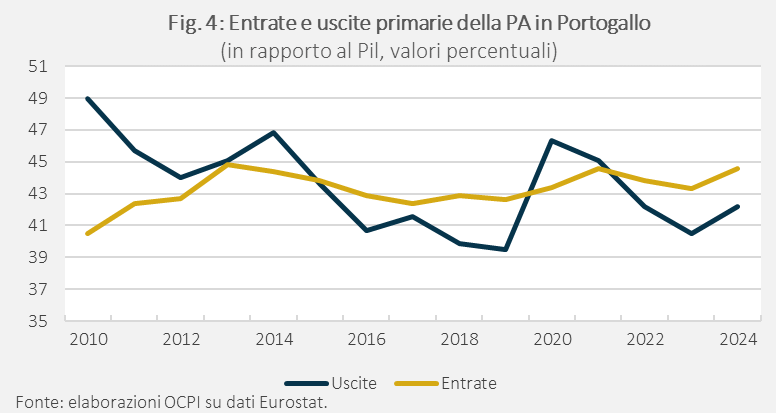

La crescita del Paese che ha seguito le riforme intraprese ha permesso di aumentare le entrate ma a questo aumento non è conseguito un aumento proporzionale della spesa, contenuta attraverso programmi di revisione della spesa (Fig. 4).

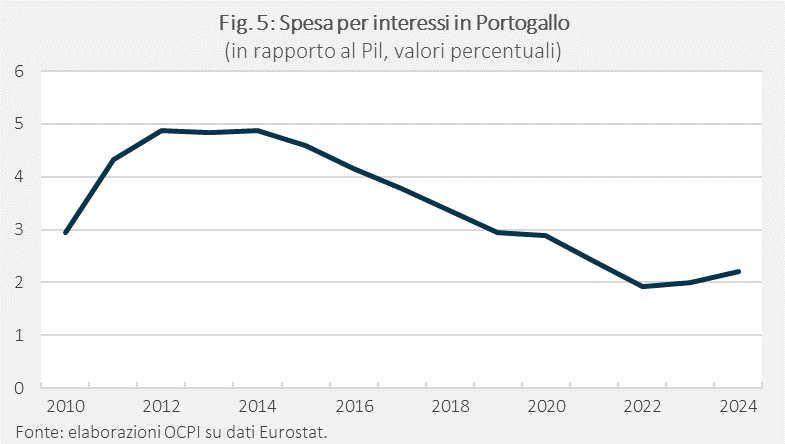

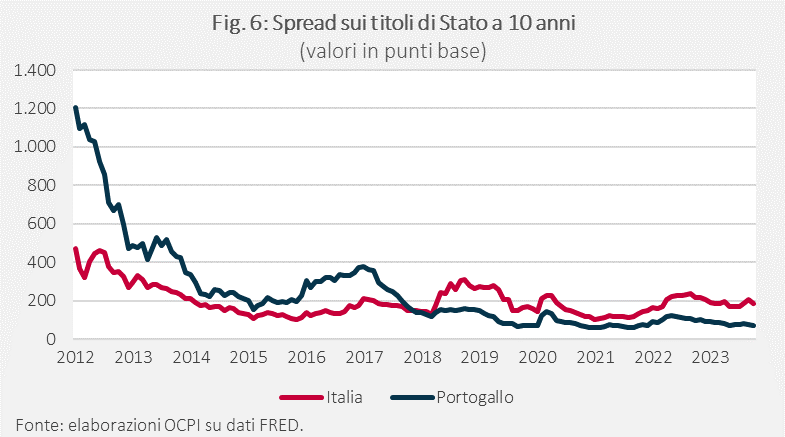

Questa combinazione di riforme strutturali, crescita e contenimento della spesa ha dato credibilità ai governi portoghesi, facilitando il calo del costo del debito (gli interessi) per il Paese (Figg. 5 e 6).

La strategia del Portogallo ha finora dato i suoi frutti e il debito è sceso. Non tutti i problemi portoghesi sono stati risolti dalle riforme strutturali e l’andamento futuro di crescita e debito dipende dall’attuazione ulteriori riforme.[5] I risultati ottenuti finora sono comunque importanti, e confermano che ridurre il rapporto tra debito pubblico e Pil per importi rilevanti è possibile, e richiede non solo riforme strutturali e crescita, ma anche la volontà di migliorare l’avanzo primario portandolo su livelli del 2-3 per cento. Un esempio che i governi italiani, presenti e futuri, dovrebbero tenere a mente.

[1] Nella Nadef 2023 è previsto un rapporto debito/Pil del 140,1 per cento nel 2024 e del 139,9 per il 2025.

[2] Si veda S. Bernardini, C. Cottarelli, G. Galli, C. Valdes, “Reducing Public Debt: The Experience of Advanced Economies over the Last 70 Years”, SSRN Electronic Journal, 2019.

[3] Previsioni dell’Autumn Economic Forecast della Commissione europea, novembre 2023, disponibili a questo link.

[4] Si vedano “Political Consensus at the Heart of Portuguese Recovery”, International Monetary Fund, 2019 e il documento del Ministero delle Finanze portoghese “The Portuguese economy: Short essays on structural changes”, 2018.

[5] Si veda I. Shibata, V. Tlin, “Optimal Fiscal Path considerations: Portugal”, IMF Selected Issues Paper, 2023.