La relazione tra deficit, debito pubblico e crescita nella legge di bilancio per il 2019

di Osservatorio CPI

4 settembre 2018

* * *

Abbiamo ricevuto diverse domande sulle implicazioni che un certo livello di deficit avrebbe sull’andamento del rapporto tra debito pubblico e Pil. La relazione tra rapporto deficit/Pil e debito/Pil è descritta da una semplice identità.

La relazione tra variazione del rapporto tra debito pubblico/Pil e deficit pubblico/Pil è descritta dalla seguente identità:

Dove  è la variazione del rapporto tra debito pubblico e Pil al tempo t,

è la variazione del rapporto tra debito pubblico e Pil al tempo t,  è il rapporto tra deficit (indebitamento netto) e Pil nello stesso periodo,

è il rapporto tra deficit (indebitamento netto) e Pil nello stesso periodo,  è l’aggiustamento stock-flussi, g è il tasso di crescita del Pil nominale e

è l’aggiustamento stock-flussi, g è il tasso di crescita del Pil nominale e  rappresenta il rapporto tra debito pubblico e Pil al tempo t-1. Molti commentatori commettono l’errore di non considerare nell’identità precedente l’aggiustamento stock-flussi. Questo termine, di solito positivo, comporta che l’aumento del debito solitamente ecceda il deficit. Esso include diverse poste che, date le definizioni statistiche in uso in Europa, sono escluse dalla definizione di deficit (scarti di emissione, costo dei derivati, varie discrepanze tra contabilità di cassa e di competenza, eccetera), ma che devono essere finanziate e che perciò influenzano l’accumulo di debito (come descritto in una nota dell’Osservatorio del 22 gennaio 2018. [1] Il Documento di Economia e Finanza (DEF) dell’aprile 2018 prevedeva che nel 2019 l’aggiustamento stock-flussi sarebbe stato pari allo 0,8 per cento del Pil (al netto delle entrate per privatizzazioni che, viste le recenti dichiarazioni del governo, riteniamo possano essere pari a zero il prossimo anno).

rappresenta il rapporto tra debito pubblico e Pil al tempo t-1. Molti commentatori commettono l’errore di non considerare nell’identità precedente l’aggiustamento stock-flussi. Questo termine, di solito positivo, comporta che l’aumento del debito solitamente ecceda il deficit. Esso include diverse poste che, date le definizioni statistiche in uso in Europa, sono escluse dalla definizione di deficit (scarti di emissione, costo dei derivati, varie discrepanze tra contabilità di cassa e di competenza, eccetera), ma che devono essere finanziate e che perciò influenzano l’accumulo di debito (come descritto in una nota dell’Osservatorio del 22 gennaio 2018. [1] Il Documento di Economia e Finanza (DEF) dell’aprile 2018 prevedeva che nel 2019 l’aggiustamento stock-flussi sarebbe stato pari allo 0,8 per cento del Pil (al netto delle entrate per privatizzazioni che, viste le recenti dichiarazioni del governo, riteniamo possano essere pari a zero il prossimo anno).

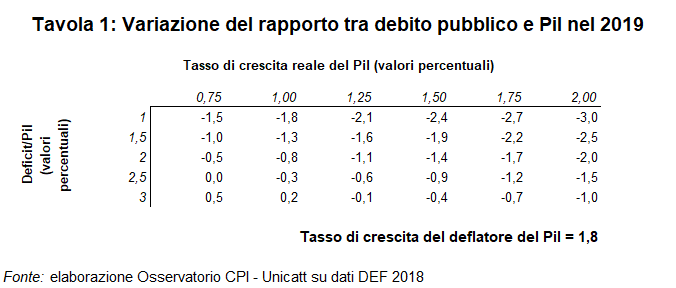

Utilizzando l’identità precedente, abbiamo preparato una semplice tavola che descrive la relazione tra deficit e debito, entrambi misurati rispetto al Pil, a seconda di diverse ipotesi sul tasso di crescita reale del Pil, sul tasso di inflazione (misurato dal deflatore del Pil) e, quindi, sul tasso di crescita del Pil nominale (tavola 1).

La tavola ipotizza, per il 2019, un tasso di inflazione in linea con quello ipotizzato dal DEF (1,8 per cento). Questa ipotesi è piuttosto ottimistica visto l’andamento dell’inflazione italiana negli ultimi anni. Le righe della tavola riportano differenti ipotesi sul rapporto tra deficit e Pil e le colonne le ipotesi sul tasso di crescita del Pil reale. La tavola mostra che, per esempio, con un tasso di crescita reale dell’1,25 per cento (in linea con quanto ci si può attendere per quest’anno), ossia del 3,05 per cento in termini nominali (1,25 reale+1,8 di inflazione), un deficit del 3 per cento del Pil comporterebbe una riduzione del rapporto tra deficit e debito del tutto trascurabile (0,1 per cento). Anche con una crescita reale molto elevata per gli standard italiani degli ultimi anni (2 per cento), la riduzione sarebbe contenuta (1 per cento), e anche con un deficit del 2 per cento, il calo del rapporto debito/Pil sarebbe limitato all’1,1 per cento con un tasso di crescita reale dell’1,25 per cento. Con questo tasso di crescita, un calo significativo del debito (dell’ordine del 2 per cento del Pil) si potrebbe avere solo con deficit di circa l’1 per cento.

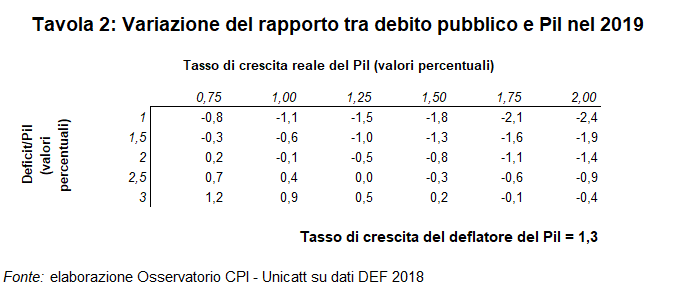

L’andamento del debito (rispetto alle differenti ipotesi di deficit) sarebbe anche meno favorevole se l’inflazione, come probabile, fosse più bassa. Nella tavola 2 si ipotizza per il 2019 un’inflazione uguale a quella prevista nel DEF per il 2018 (1,3 per cento). In questo caso, con una crescita reale dell’1,25 per cento un deficit del 2 per cento del Pil comporterebbe un calo del rapporto tra debito a Pil di solo mezzo punto percentuale. E il debito aumenterebbe di mezzo punto percentuale con un deficit del 3 per cento del Pil.

La precedente analisi è basata sull’ipotesi che l’aggiustamento stock-flussi sia quello che si ipotizzava nel DEF dell’aprile scorso. Come notato nella nostra nota del 22 gennaio 2018, in fase di previsione c’è poca trasparenza sulle voci incluse in questo aggiustamento. È possibile che la stima dell’aggiustamento inclusa nella nota di aggiornamento al DEF che sarà pubblicata a fine settembre possa essere rivista rispetto a quella del DEF. È allora essenziale che ogni revisione di questa voce, così importante per l’andamento del rapporto tra debito e Pil, sia illustrata in modo trasparente.

[1] https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-la-trasparenza-dei-conti-pubblici-55-miliardi-di-troppo