La mancata convergenza del Mezzogiorno: trasferimenti pubblici, investimenti e qualità delle istituzioni

di Giampaolo Galli e Giulio Gottardo

2 ottobre 2020

In una recente nota dell’Osservatorio CPI si mostra che, nel periodo 2014-2016, la PA ha trasferito dal Centro-Nord al Mezzogiorno più di 50 miliardi di euro annui (tra il 15 e il 20 per cento del PIL del Meridione).[1] L’ammontare di questi trasferimenti è in buona parte automatico, nel senso che può essere letto come la conseguenza fisiologica della previsione costituzionale in base alla quale i servizi pubblici devono essere oggetto di perequazione per tutti i cittadini indipendentemente dal territorio in cui risiedono. L’opinione degli autori di questa nota è che il Mezzogiorno ha bisogno di maggiori investimenti, pubblici e privati. Tuttavia, la questione decisiva è la qualità delle istituzioni, che si traduce nell’efficienza degli investimenti, come spesso sostenuto dalla Svimez. Questa nota aggiorna stime eseguite da diversi autori nel passato, per mostrare come al Mezzogiorno – senza un recupero di efficienza delle istituzioni – incrementi anche consistenti dei trasferimenti correnti e in conto capitale hanno effetti molto modesti sul divario di reddito con il Centro-Nord. Massicci trasferimenti pubblici per investimenti, specie tra gli anni Sessanta e gli anni Ottanta, hanno avuto effetti marginali e comunque non duraturi sui divari di reddito. Peraltro, i trasferimenti pubblici, correnti e in conto capitale, hanno svolto un ruolo decisivo nella formazione del debito pubblico dell’Italia.

* * *

La redistribuzione fra aree del paese

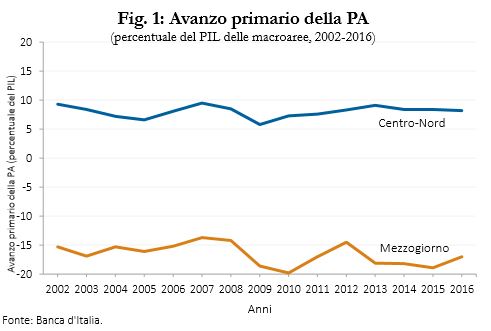

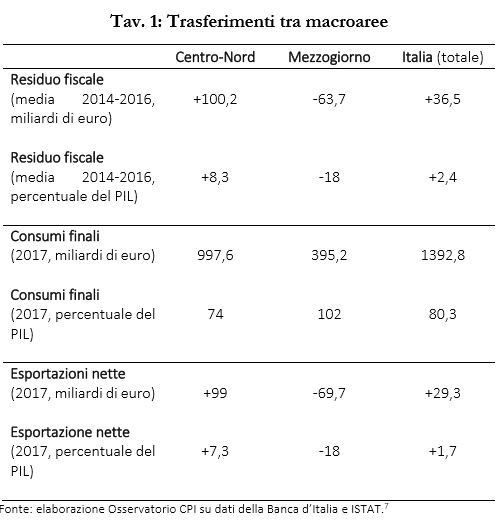

La redistribuzione “automatica” di risorse all’interno del paese avviene in virtù del fatto che le entrate della PA sono all’incirca proporzionali al PIL delle diverse aree (quindi sono minori in valore assoluto nelle aree più povere), mentre la spesa pro capite della PA è abbastanza omogenea sul territorio (quindi dà luogo a un rapporto spesa-PIL maggiore nelle aree più povere). Di conseguenza, se si confrontano le entrate e le spese della PA in ciascuna macroarea (il “residuo fiscale”), ci sarà un surplus nel Centro-Nord e un deficit nel Mezzogiorno.[2] La Tavola 1 (prime due righe) mostra come viene fatto questo calcolo.[3] Nella terza colonna c’è il “residuo fiscale” dell’Italia (media 2014-2016), che corrisponde all’avanzo primario del bilancio dell’intera PA: nel periodo, l’avanzo è stato di 35,5 miliardi, pari al 2,4 per cento del PIL italiano.[4] Questo avanzo è la somma algebrica dell’avanzo primario del Centro-Nord (100 miliardi., 8 per cento del PIL dell’area) e del deficit primario del Mezzogiorno (63 miliardi, 18 per cento del PIL dell’area).[5] Questa situazione di avanzi primari al Centro-Nord e grossi deficit al Meridione è chiaramente documentata dai dati della Banca d’Italia per il periodo 2002-2016 (Fig. 1).

Questi trasferimenti si sono tradotti in maggiori consumi e quindi in un tenore di vita materiale più elevato.[6] Elevati trasferimenti si traducono anche in un saldo commerciale passivo, perché la maggior capacità di spesa genera maggiori importazioni dall’estero. Il rapporto consumi-PIL e il saldo commerciale delle macro-aree sono esposti nella Tavola 1.[7]

L’avanzo commerciale dell’Italia (29,3 miliardi nel periodo considerato) è la somma algebrica dell’avanzo del Centro-Nord (99 miliardi) e del deficit del Mezzogiorno (-69,7 miliardi). Allo stesso modo, il rapporto consumi-PIL al Centro-Nord è in linea con i valori delle generalità dei paesi avanzati, mentre nel Mezzogiorno è fuori scala. Più precisamente, nel Mezzogiorno i consumi totali (privati e collettivi) sono maggiori del PIL, un caso molto raro a livello internazionale.[8] Se il rapporto consumi-PIL del Meridione fosse lo stesso del Centro-Nord (74 per cento), i consumi del Mezzogiorno sarebbero più bassi di circa 100 miliardi di euro.[9] Questa cifra può essere in parte imputata al minor reddito del Mezzogiorno (nell’ipotesi realistica che la propensione al consumo sia più alta per i redditi bassi) e per circa 60 miliardi ai trasferimenti provenienti dal Centro-Nord.

Serie storiche 1951-2017: l’origine del debito e la caduta degli investimenti

Si è visto che negli ultimi anni, quelli per cui sono disponibili serie storiche attendibili, il Mezzogiorno ha contribuito a generare deficit primari, compensati da (maggiori) avanzi primari delle regioni del Centro-Nord. Non esistendo serie storiche continue dei conti pubblici territoriali, per il passato si possono considerare i dati sulle esportazioni nette e sui consumi, che, come abbiamo visto, forniscono un’indicazione circa l’eventuale presenza di trasferimenti e la loro consistenza.

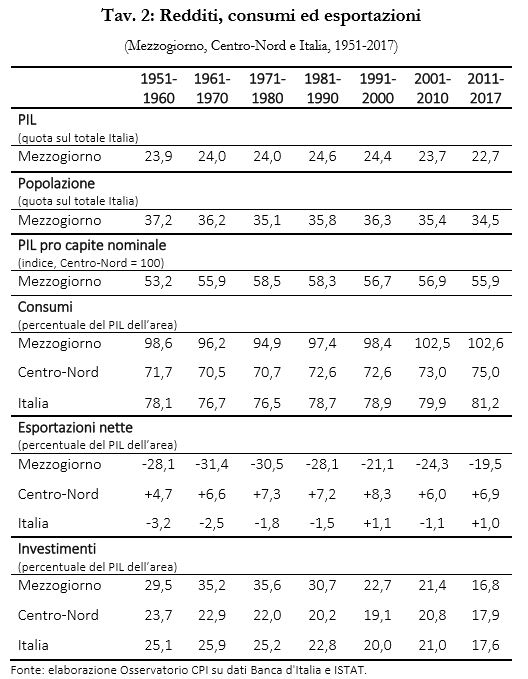

Le serie storiche ricostruite dalla Banca d’Italia (tutte di fonte ISTAT e Svimez) coprono il periodo 1951-2009; per il periodo 2010-2017 i dati sono quelli della Contabilità Economica Territoriale dell’ISTAT. Questi dati indicano che la situazione non è cambiata in maniera apprezzabile negli ultimi settant’anni per quanto riguarda consumi e saldi commerciali.[10] Il Mezzogiorno ha mantenuto un disavanzo commerciale e un rapporto consumi-PIL estremamente elevati. Viceversa, il Centro-Nord ha mantenuto surplus commerciali consistenti e una quota dei consumi sul PIL in linea con le economie avanzate (Tav. 2, quarta e quinta riga). Alla luce di questi dati si può concludere che il Meridione ha ricevuto trasferimenti massicci almeno a partire dagli anni Cinquanta. Indizi più precisi possono essere ricavati da varie fonti che testimoniano come la spesa pubblica sia stata quasi sempre all’incirca distribuita in ragione della popolazione e le entrate della PA in ragione del PIL. Nella Relazione della Banca d’Italia sul 1988 si affermava che “il complesso delle spese per le quali è possibile l'attribuzione territoriale appare, da una molteplicità di fonti statistiche, distribuito sul territorio nazionale secondo una proporzione non molto discosta da quella della popolazione”. Di conseguenza, appare verosimile l’affermazione di numerosi studiosi secondo cui il debito pubblico dell’Italia si è formato nel Mezzogiorno, nel senso che il suo attuale livello è la somma algebrica di un (maggiore) debito accumulatosi nel Mezzogiorno a causa degli elevati deficit e di un credito accumulatosi nel resto del paese.[11]

Nonostante questo prolungato afflusso di risorse, il reddito pro capite del Mezzogiorno è sempre rimasto al di sotto del 60 per cento di quello del Centro-Nord. In altre parole, i trasferimenti non si sono tradotti in un’apprezzabile convergenza dei redditi (Tav. 2, terza riga).

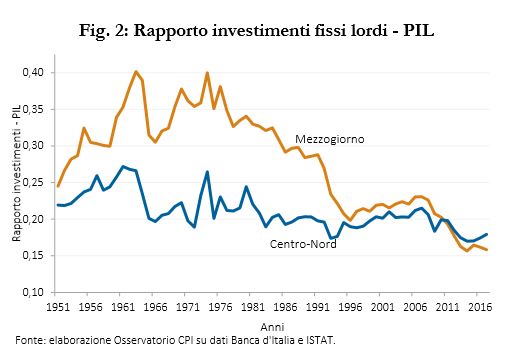

Anche se i consumi e il deficit commerciale sono indicatori di una presenza costante di trasferimenti, negli ultimissimi anni il rapporto investimenti-PIL (che include tutti gli “investimenti fissi lordi”, pubblici e privati) del Meridione è caduto per la prima volta dal 1951 al di sotto di quello del Centro-Nord. Storicamente questo rapporto ha favorito il Mezzogiorno: grazie a massicci investimenti sia pubblici (ad es. Cassa del Mezzogiorno) che privati (in parte a causa di cospicue agevolazioni fiscali e contributive), tra gli anni Sessanta e gli anni Ottanta il rapporto investimenti-PIL del Meridione era tra il 30 e il 40 per cento, contro quello del Centro-Nord che non ha mai raggiunto il 25 per cento. Tuttavia, a partire dagli anni Novanta questi rapporti hanno cominciato a diminuire e convergere rapidamente, fino al periodo più recente in cui la quota degli investimenti sul PIL nel Mezzogiorno è scesa sotto quella del Centro-Nord (Tav. 2, ultima riga).

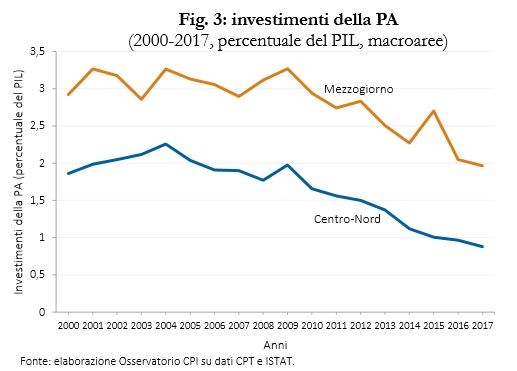

La forte riduzione degli investimenti fissi lordi nel Mezzogiorno, ben visibile nella Fig. 2, è dovuta agli investimenti privati. Gli investimenti della PA, seppur anch’essi diminuiti, si sono mantenuti in rapporto al PIL sensibilmente più alti nel Mezzogiorno che al Centro-Nord anche nel periodo più recente (si veda la Fig. 3).[12] I fondi specificamente dedicati allo sviluppo e alla convergenza non sono stati aggiuntivi, come era nelle intenzioni, ma hanno comunque consentito di mantenere gli investimenti pubblici complessivi pro capite ad un livello analogo o maggiore di quello del Centro-Nord, il che comporta che in rapporto al PIL si sono mantenuti su livelli notevolmente più alti nel Meridione.[13]

Mancata convergenza

Il crollo degli investimenti nel Mezzogiorno non è stato accompagnato da variazioni rilevanti del saldo commerciale e del rapporto consumi-PIL, a conferma del fatto che l’intervento perequativo dello Stato non si è interrotto. Il PIL pro capite rispetto al Centro-Nord si è ridotto di solo pochi decimali.

Cosa ne è stato degli enormi investimenti – pubblici e privati – del passato? Perché non si sono tradotti in una convergenza duratura dei livelli di reddito?

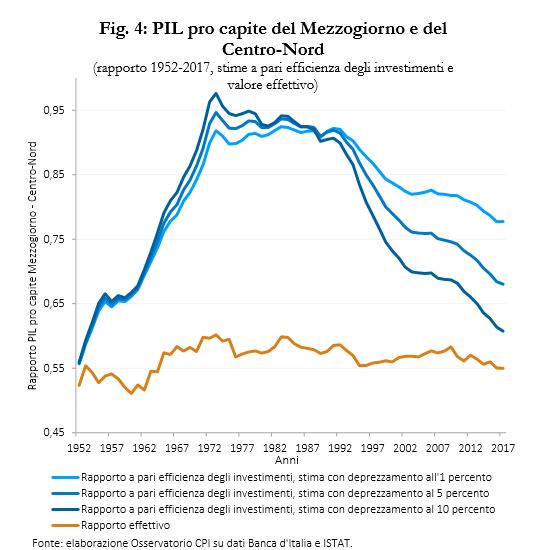

Per approfondire questo tema si può fare una semplice stima e calcolare il gap di reddito pro capite che si sarebbe realizzato se l’efficienza degli investimenti nel Mezzogiorno fosse stata in linea con il resto del paese.[14] Nella Figura 4 sono riportati i risultati di questa stima per differenti tassi di deprezzamento del capitale.

A prescindere dalla scelta del tasso di deprezzamento del capitale esistente, è evidente l’eccezionalità degli investimenti pubblici e privati che hanno interessato il Mezzogiorno dal 1952 fino a metà degli anni Settanta. Se l’efficienza degli investimenti fosse stata uguale nelle due aree del paese, in questo periodo il rapporto tra il PIL pro capite del Meridione rispetto al Centro-Nord sarebbe passato da 0,55 circa ad oltre 0,90: in 20 anni gli investimenti avrebbero colmato il gap in termini di PIL pro capite. Nella realtà, a fronte di questi enormi investimenti, il PIL pro capite del Mezzogiorno è passato soltanto dal 55 per cento (1952) al 60 per cento (1970-1973) di quello del Centro-Nord. In altre parole, anche se la dotazione di capitale del Meridione ha recuperato quasi completamente quella del resto del Paese, questo capitale non è stato impiegato in modo altrettanto produttivo; altrimenti si sarebbe necessariamente tradotto in una convergenza altrettanto rilevante del prodotto pro capite.

Successivamente, da metà degli anni Settanta fino ai primi anni Novanta il rapporto tra PIL potenziale pro capite del Mezzogiorno e del Centro-Nord è rimasto pressoché costante. Ciò è dovuto al fatto che il rapporto investimenti-PIL si è mantenuto ancora molto più alto che nel resto del paese (Fig. 2).

Infine, nella prima metà degli anni Novanta, questo percorso di recupero e mantenimento si inverte: gli investimenti pubblici (in rapporto al PIL) calano ugualmente nel Mezzogiorno e nel Centro-Nord, ma quelli privati collassano nel Meridione, portando rapidamente il rapporto investimenti-PIL nel Sud del Paese dal 29 per cento (1991) al 20 per cento (1996). Il capitale installato pro capite reagisce di conseguenza, crescendo più rapidamente al Centro-Nord che nel Meridione, dando quindi inizio a una divergenza, ulteriormente accelerata dal calo degli investimenti totali avvenuto dopo le crisi del 2008-2009 e del 2011-2012, che è stato più intenso nel Mezzogiorno. Si osservi tuttavia che fino al 2010 il rapporto investimenti fissi lordi su PIL rimane maggiore nel Mezzogiorno: a parità di efficienza con il Centro-Nord, ciò avrebbe dovuto comportare una riduzione dei divari di reddito, che invece si è verificata in misura pressoché impercettibile.[15]

Vi sono peraltro dei sintomi importanti e facilmente misurabili della minore efficienza degli investimenti al Sud. Secondo i dati dell’Agenzia per la Coesione territoriale, le regioni del Mezzogiorno tendono ad avere tempi di realizzazione più lunghi delle opere pubbliche.[16] Un altro dato importante è quello delle opere incompiute: i dati del Ministero delle Infrastrutture e dei Trasporti indicano che delle 610 opere incompiute in ambito regionale, ben 436 si trovano nel Sud e nelle Isole.[17]

Conclusione

Tuttora l’economia del Meridione ha un’intensità di capitale maggiore del Centro-Nord, a conferma del fatto che esiste ancora un problema di efficienza degli investimenti; se così non fosse il reddito pro capite del Mezzogiorno dovrebbe essere tra il 61 e il 78 per cento di quello del Centro-Nord, invece che al 55 per cento.

In ogni caso, il grande fallimento delle politiche per il Mezzogiorno si è consumato nel passato, tra il 1951 e i primi anni Novanta, periodo in cui gli investimenti – se solo fossero stati efficienti – avrebbero potuto risolvere quantomeno la parte economica della questione meridionale. Evidentemente questi investimenti non sono stati in grado di generare una crescita autopropulsiva e di emancipare il Mezzogiorno dalla necessità di trasferimenti facendone crescere la produttività che è ferma, oggi come in passato, a poco più di metà del Centro-Nord. La mancata attivazione di un meccanismo di crescita autopropulsivo spiega agevolmente il crollo degli investimenti privati che si è registrato negli ultimi decenni, anche se possono aver agito altre cause, come il venir men nei primi anni Novanta di molti incentivi all’investimento in quanto considerati aiuti di stato ai sensi della normativa europea.

La ragioni per le quali i massici investimenti dei passati decenni non hanno attivato uno sviluppo autopropulsivo, se non in alcune aree limitate del Mezzogiorno, esula dai limitati scopi di questa nota. Ci limitiamo ad annotare che dai dati che abbiamo mostrato risulta evidente che la questione cruciale non riguarda le quantità di aiuti pubblici. Un’ampia letteratura sul Mezzogiorno e più in generale sui temi dello sviluppo ha sottolineato l’importanza cruciale della qualità/efficienza delle pubbliche amministrazioni, nonché del capitale umano e sociale disponile in un’area.[18] Non c’è dubbio, ad esempio, che la diffusione di fenomeni di malavita organizzata è un formidabile ostacolo allo sviluppo.[19] In un importante rapporto della Svimez del 2016 si affermava che “con un valore prossimo a 1 su una scala da 0 a 1, dal 2004 al 2012 la qualità delle istituzioni più alta in Italia è stata registrata in Toscana e nella provincia di Firenze. In coda alla classifica invece tutte le regioni del Sud e le province siciliane e calabresi, con valori medi compresi tra 0,4 e 0”. E si traeva la conclusione che “per ridurre il divario Nord/Sud in questo ambito servono interventi di riforma della PA più forti per il Sud, per colmare i divari nei diritti di cittadinanza”.[20]

In conclusione, ripetiamo ciò che abbiamo detto all’inizio. Il fatto che le politiche “quantitative” per il Sud non abbiamo prodotto la convergenza dei redditi, come era negli auspici, non significa che non sia oggi auspicabile, tra le altre cose, un maggiore impegno per gli investimenti nel Mezzogiorno.

[3] I dati si basano sui dati Istat della PA senza alcuna correzione. In particolare non vengono escluse le pensioni. Al riguardo si veda: Adriano Giannola, Quei privilegi differenziati che come la bussola indicano

sempre il Nord, Il Quotidiano del Sud, 18 settembre 2020.

[4] Si considera l’avanzo primario (ossia al netto degli interessi) perché l’allocazione geografica dei pagamenti di interessi è un obbligo per lo stato e non una scelta allocativa. Inoltre, il debito pubblico ha origine dal bilancio primario: se questo fosse sempre attivo, il debito pubblico non avrebbe ragione di esistere.

[5] Dato che nel periodo considerato l’Italia aveva un deficit del bilancio complessivo, una parte dei benefici ricevuti dal Mezzogiorno debbono essere messi in carico alle future generazioni. Per regionalizzare questa posta occorrerebbe fare delle ipotesi sulla futura distribuzione geografica degli oneri.

[6] Per un’opinione critica sull’utilizzo dei residui fiscali, si veda l’Audizione della Svimez presso la Commissione Finanze della Camera dei Deputati del 10/12/2019. Si veda anche l’audizione del Ministro Giuseppe Provenzano presso le Commissioni riunite Bilancio e Affari Europei del Senato, 28/09/2020, al min. 31: http://webtv.senato.it/4621?video_evento=112901 .

[8] I paesi con un rapporto consumi-PIL maggiore del 100 percento sono pochissimi. Si tratta di paesi molto poveri che dipendono fortemente dagli aiuti allo sviluppo e dalle rimesse provenienti dall’estero.

[9] A volte si sente affermare che i trasferimenti pubblici da Nord a Sud hanno come “contropartita” la spesa privata dei consumatori meridionali per i prodotti settentrionali. In quest’ottica, i trasferimenti sarebbero un sussidio indiretto alle imprese del Nord. Tuttavia non ha senso sostenere che questa sia una ratio nascosta dei trasferimenti: sono i consumatori del Sud a beneficiare dei maggiori consumi, non quelli del Nord; in assenza dei trasferimenti, tra l’altro, sarebbero proprio i cittadini del Nord a poter mantenere consumi maggiori, acquistando di più anche presso le imprese settentrionali.

[10] Gli autori ringraziano Luigi Cannari e i suoi collaboratori alla Banca d’Italia per aver fornito la ricostruzione di queste serie storiche.

[11] Si veda: Cottarelli C., 2016, “Il Macigno: perché il debito pubblico ci schiaccia e come si fa a liberarsene”, Feltrinelli, cap. 1; Faini R., Giannini C. e Galli G., 1993, “Finance and Development: The Case of Southern Italy, in Finance and Development” (a cura di Alberto Giovannini), Cambridge University Press, p. 162 e Buiatti C., Carmeti G. e Mauro L., “The origins of the public debt of Italy: Geographically dispersed interests?”, Journal of Policy Modeling, 36, p. 43-62.

[12] I dati provvisori CPT indicano una sensibile ripresa della quota degli investimenti pubblici nel 2018 (dal 31,3% del 2017 al 33%) verosimilmente attribuibili “all’interazione tra Stato centrale e Regioni attuata con i Patti per il Sud aveva portato a fine 2017 a sbloccare lavori – cantieri e servizi – per 9 miliardi di euro”. Così Claudio De Vincenti, ex Ministro per il Mezzogiorno e attuale Presidente dell’Associazione ‘Merita-Meridione Italia’.

[14] L’esercizio aggiorna quello di Galli G. e Onado M., 1990, “Dualismo territoriale e sistema finanziario”, in Il sistema finanziario del Mezzogiorno, Banca d’Italia. Per le due macroaree viene simulato un processo di accumulazione del capitale produttivo, che in ogni periodo corrisponde al capitale del periodo precedente (al netto del deprezzamento e rivalutato per l’inflazione) aumentato degli investimenti totali. È quindi possibile calcolare il rapporto tra capitale installato pro capite al Mezzogiorno e al Centro-Nord in ogni periodo: a parità di efficienza degli investimenti (e quindi del capitale), il rapporto tra PIL pro capite del Meridione e del Centro-Nord dovrebbe essere allineato ad esso. Poiché l’orizzonte temporale è lungo e gli investimenti sono ingenti, l’assunzione circa lo stock di capitale iniziale è del tutto irrilevante in termini di effetto sul risultato finale. I dati sugli investimenti e sul PIL sono di fonte Banca d’Italia per il periodo 1951-2009 e ISTAT per gli anni successivi. Recentemente l’ISTAT ha modificato la metodologia di stima del PIL, quindi le serie presentano una discontinuità (metodologica) tra 2009 e 2010. Questa discontinuità dovrebbe avere un effetto molto limitato – se non trascurabile – sui rapporti presentati, dato che impatta sia sul numeratore che sul denominatore.

[15] A volte si afferma che per ridurre i divari di reddito occorre che gli investimenti nel Meridione siano maggiori in rapporto alla popolazione. In realtà, secondo aritmetica, è sufficiente che gli investimenti siano maggiori in rapporto al PIL, affinchè la dotazione di capitale pro capite – e dunque la capacità produttiva – cresca più rapidamente nel Mezzogiorno.

[18] Si veda ad es. Felice E., 2013, Perché il Sud è rimasto indietro, Il Mulino, che si ricollega alla visione di Acemoglu D., Robinson J. A., 2012, Why Nations Fail: The Origins of Power, Prosperity and Poverty, Clays. Si veda anche: Sacchi A., Scalera D., Zazzaro A., 2019, “Decentramento, qualità istituzionale e fornitura di servizi pubblici: alcune evidenze empiriche”, Rivista Economica del Mezzogiorno, 1.

[19] Pinotti P., 2015, “The Economic Costs of Organised Crime: Evidence from Southern Italy”, The Economic Journal, 125.

[20] A. Nifo e G. Vecchione, 2015, “Measuring Institutional Quality in Italy”, Rivista Economica del Mezzogiorno, 1-2. Lo studio analizza le performances delle regioni e province italiane negli anni 2004-2012 sulla base dell’IQI, Institutional Quality Index, un indice costruito sulla base del World Governance Indicator della Banca Mondiale. L’IQI raccoglie 24 parametri riferiti a cinque ambiti: partecipazione (che a sua volta raggruppa fenomeni tra cui associazionismo, acquisti in libreria, partecipazione al voto), efficacia dell’azione di governo (ad esempio deficit sanitario, raccolta differenziata, dotazione strutture sociali ed economiche), qualità della regolamentazione (mortalità e qualità della vita delle imprese, dipendenti pubblici), certezza del diritto (tra cui tempi dei processi, evasione fiscale, sommerso), corruzione (reati contro la PA, commissariamento dei comuni, ecc).