Divari territoriali e investimenti pubblici nel Mezzogiorno

di Alessandro Banfi e Giampaolo Galli

3 luglio 2019

Una delle questioni cruciali che si pongono in relazione alla richiesta di autonomia differenziata da parte di alcune regioni del Nord riguarda la quota di investimenti pubblici che debbono rimanere nel Mezzogiorno. L’impostazione tradizionale della politica di sviluppo del Mezzogiorno postula che le risorse ordinarie siano distribuite sul territorio nazionale in ragione della popolazione residente, mentre le risorse, nazionali ed europee, dedicate specificamente allo sviluppo e alla convergenza debbano avere carattere aggiuntivo. Nella storia dell’Italia post bellica questa condizione non si è mai realizzata compiutamente e ancor oggi i dati mostrano che le risorse cosiddette aggiuntive hanno in realtà la funzione di supplire a carenze di vario tipo, non solo finanziarie, che fanno sì che le risorse ordinarie effettivamente spese nel Mezzogiorno siano assai inferiori alla quota della popolazione. Va peraltro detto che il fatto che la somma delle risorse ordinarie e aggiuntive sia all’incirca proporzionale alla popolazione comporta che il rapporto investimenti/Pil nel mezzogiorno sia molto più alto, a volte quasi doppio, rispetto al Centro-Nord. Ciò comporta ovviamente che gli investimenti pubblici nel Mezzogiorno siano molto più alti del contributo dell’area alle entrate fiscali delle Pubbliche Amministrazioni. Comporta anche che, in linea di principio, il contributo degli investimenti alla produttività del sistema economico dovrebbe essere molto più elevato nel Mezzogiorno; il fatto che invece i divari in termini di reddito per abitante non diminuiscano indica o che gli investimenti non sono sufficienti a compensare le molte diseconomie del territorio oppure che l’efficienza della spesa è inferiore nel Mezzogiorno.

* * *

I dati di base

La Tavola 1 mostra i dati essenziali. Come si vede, al 2017 la quota del Mezzogiorno era pari al 34,3% per la popolazione e al 22,4% per il Pil. Ciò significa che il Pil pro capite del Mezzogiorno era pari al 56,4% di quello del Centro-Nord. Questo dato è lo stesso dell’anno 2000, il che riflette una prima fase, fino al 2009, in cui i divari si sono un po’ ridotti e una seconda fase segnata dalla lunga recessione italiana in cui i divari sono tornati ai livelli iniziali. Va detto che in parte l’apertura del divario è stata attenuata dalla ripresa di rilevanti flussi migratori in uscita dal Mezzogiorno.

Utilizzando i dati dei Conti Pubblici Territoriali (CPT), che sono gli unici esistenti, ma hanno il grave limite di non essere coerenti con gli investimenti dell’Istat a livello nazionale, si vede che, con riferimento all’aggregato delle Pubbliche Amministrazioni, gli investimenti pubblici si sono mantenuti attorno alla quota della popolazione, con una media 2000-2017 di 34,9%.[1] Ciò comporta che l’investimento pro-capite nel Mezzogiorno si è mantenuto attorno al 100% rispetto a quello del Centro-Nord e che il rapporto investimenti su Pil si è collocato mediamente attorno al 2,8% nel Mezzogiorno a fronte del 1,7% del resto del paese; la differenza è del 78% e in alcuni anni ha superato il 100, ossia il rapporto investimenti/Pil è stato più che doppio nel Mezzogiorno rispetto al Centro-Nord. A livelli un po' più elevati (35,7% in media) si è mantenuta la quota della spesa in conto capitale che, oltre agli investimenti, include principalmente i trasferimenti per gli investimenti a imprese pubbliche e private: questa voce contiene una buona parte degli incentivi a favore degli investimenti nel Mezzogiorno.

Il database CPT, pur avendo i limiti di cui si è detto, ha il pregio di contenere informazioni anche su quello che viene definito Settore Pubblico Allargato (SPA) che, oltre alla PA, include le imprese pubbliche nazionali e locali. Fra le imprese pubbliche o ex-pubbliche sono comprese realtà aziendali importanti come ENI, Enel, Ferrovie, Poste, Cassa Depositi e Prestiti, Poste, Finmeccanica, Fintecna, RAI, GSE, Terna, Alitalia, ACI, Enav, Sogin, Sogesid, Simest, Invitalia, Infrastrutture Spa. Quanto alle imprese pubbliche locali sono comprese le imprese controllate dalle Regioni, dalle Province e dai Comuni per un totale di 3.163 enti, di cui 827 nel Mezzogiorno.

Ebbene con riferimento all’aggregato SPA, la situazione è un po' meno favorevole al Mezzogiorno, dal momento che le quote sul totale nazionale di investimenti (29,6%) e di spesa in conto capitale (32,5%) sono inferiori alla quota della popolazione (si veda ancora la Tavola 1). Si noti però che anche in questo caso, il rapporto con il Pil è decisamente favorevole al Mezzogiorno: nella media del periodo 2000 - 2017 infatti questo rapporto si è collocato al 6,9% nel Mezzogiorno e al 4,4% nel Centro Nord con un gap a favore del Mezzogiorno del 58%.

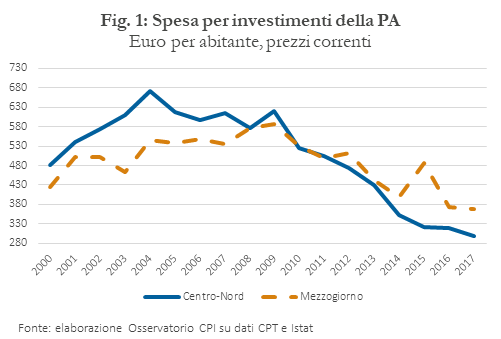

Per avere un quadro completo della situazione, non si può sottacere che in larga misura la sofferenza del Mezzogiorno in termini di investimenti è il risultato del crollo registratosi a livello nazionale negli anni della crisi. Ancora nel 2009, gli investimenti della PA erano al 2% del Pil nel Centro-Nord e al 3,2% nel Mezzogiorno; nel 2017, la spesa era scesa al 0,9% al Centro-Nord (dunque più che dimezzata) e al 2% nel Mezzogiorno. Vi è dunque un fattore nazionale di cui tenere conto, il fatto che gli investimenti pubblici sono stati una delle poste più duramente colpite dai tagli che si sono resi necessari negli anni della crisi. Peraltro, la caduta degli investimenti è stata più forte al Centro-Nord. La Figura 1 mostra la caduta degli investimenti nelle due aree in termini di euro correnti pro-capite; come si vede dal 2012, il Mezzogiorno si colloca al di sopra del Centro-Nord anche sulla base di questo parametro. Ciò che tuttavia emerge con grande chiarezza è la caduta degli investimenti a partire dal 2009 in entrambe le aree.

La spesa ordinaria e quella aggiuntiva

Come si è detto sopra, l’idea delle politiche di sviluppo è che la spesa specificamente dedicata alle aree in ritardo debba essere aggiuntiva e che la spesa ordinaria debba essere distribuita sul territorio nazionale in ragione della popolazione. Nell’ultimo rapporto sui Conti Pubblici Territoriali, l’Agenzia della Coesione afferma che “Le risorse ordinarie verrebbero quindi orientate al rispetto del principio di equità, finalizzato a far sì che il cittadino, a qualunque area del Paese appartenga, possa potenzialmente disporre di un ammontare di risorse equivalente, mentre le risorse della politica aggiuntiva, prevalentemente destinate al Sud, hanno la funzione di garantire la copertura del divario ancora esistente, dando attuazione all’art. 119, comma 5, della Costituzione”.[2] Questo principio è stato ribadito nel “Decreto Mezzogiorno” del governo Gentiloni: all’articolo 7bis si prevede un monitoraggio periodico per garantire che la spesa ordinaria in conto capitale sia proporzionale alla popolazione di riferimento.[3] La Tavola 2, tratta dal rapporto CPT 2018, mostra la ripartizione della spesa in conto capitale con riferimento all’aggregato delle pubbliche amministrazioni.[4] Come si vede, la quota del Mezzogiorno sulla spesa ordinaria in conto capitale (27% nel 2017) è bel lungi dall’essere proporzionale alla popolazione. Tuttavia, la spesa totale in conto capitale (34% nel 2017) è in effetti proporzionale alla popolazione. La differenza la fanno le risorse aggiuntive, ossia i fondi UE (fondi strutturali + PAC) e il Fondo (nazionale) di Sviluppo e Coesione. La somma di questi due fondi è stata pari al 34% del totale della spesa nel 2017 e al 52% (quindi oltre la metà) nella media del periodo. Queste due categorie di fondi fanno una grande differenza per il fatto che sono devoluti al Mezzogiorno per quasi l’80% del totale nazionale.

Dati successivi al 2017 non sono ancora disponibili. Tuttavia si può guardare alle innovazioni legislative presenti nell’ultima legge di bilancio che possono influire sulla dinamica degli investimenti e sulla spesa in conto capitale. L’impressione è che in teoria non viene abbandonato il principio della distribuzione della spesa ordinaria secondo il criterio del 34%, ma nella realtà viene applicata solo ai contratti con ANAS e RFI per il biennio 2019-20.[5] Il valore del primo è nel limite dei 5 milioni annui, il secondo – con RFI – è nel limite dei 100 milioni all’anno.[6],[7] Se l’obiettivo fosse quello di attuare a pieno la clausola del 34%, le risorse da mobilizzare in futuro dovranno essere molto più consistenti. Certamente, non è facile capire come questo obiettivo possa essere conciliato le richieste di maggiore autonomia avanzate da Lombardia, Veneto ed Emilia-Romagna – le tre regioni con il più basso residuo fiscale d’Italia, ossia in cui è massimo la differenza (positiva) fra contributo al gettito della PA e spesa devoluta alla regione.[8]

In conclusione, è chiaro che il Mezzogiorno ha sofferto in questi anni di fenomeni negativi occorsi a livello nazionale: la lunga recessione, con una forte caduta del Pil che ancora non è stata recuperata, e il taglio di circa un terzo degli investimenti pubblici. I divari di reddito pro capite che si erano un po’ ristretti fra il 2000 e il 2009, sono tornati al livello del 2000. In termini di investimenti, la caduta verificatasi durante la crisi è stata un po' meno forte nel Mezzogiorno che nel resto del paese. Oggi, come in gran parte del dopoguerra, le risorse aggiuntive svolgono un ruolo di supplenza rispetto alle risorse ordinarie. Il risultato è che il totale della spesa per investimenti, anziché la sola componente ordinaria, è proporzionale alla popolazione. Ciò è contrario a molte dichiarazioni di intenti, incluse precise disposizioni legislative. Va però osservato che, in rapporto al Pil, la spesa per investimenti è sempre stata ed è tutt’ora molto più alta nel Mezzogiorno che nel resto del Paese. Ciò comporta che la spesa sia superiore al contributo del Mezzogiorno alle entrate fiscali delle Pubbliche Amministrazioni. E sollecita una domanda sul perché investimenti pubblici tanto più elevati non abbiano sortito effetti tangibili in termini di riduzione dei divari di reddito.

Probabilmente, non è tanto la quantità delle risorse che conta, quanto la loro qualità. Quindi, se la Pubblica Amministrazione è molto inefficiente, attribuire ad essa ulteriori risorse finanziarie potrebbe non essere la soluzione al problema della convergenza. Numerosi studi a livello internazionale testimoniano di quanto sia cruciale la qualità della spesa: in particolare uno studio relativamente recente[9] dimostra una relazione tra la qualità dell’amministrazione, misurata attraverso un indice che prende in considerazione alcuni indicatori come la complessità della burocrazia e la corruzione, e l’efficienza della spesa dei fondi strutturali europei in termini di effetti sulla crescita economica.[10] È chiaro che un aumento massiccio dei fondi strutturali può aiutare, ma se l’amministrazione è inefficiente, l’effetto sul Pil può essere molto basso;[11] in queste circostanze, migliorare la qualità dell’amministrazione rappresenta un obiettivo ineludibile.

|

Tav. 1: Dati di base

(Valori in euro, prezzi)

|

|

|

|

2000

|

2009

|

2014

|

2015

|

2016

|

2017

|

Media 2000/2017

|

| |

|

|

|

|

|

|

|

|

|

Quote Mezzogiorno/Italia

|

|

|

|

|

|

|

|

|

Popolazione

|

36,2%

|

34,9%

|

34,4%

|

34,4%

|

34,4%

|

34,3%

|

35,1%

|

|

PIL

|

|

24,2%

|

23,7%

|

22,5%

|

22,6%

|

22,3%

|

22,3%

|

23,4%

|

| |

|

|

|

|

|

|

|

|

|

Investimenti PA (prezzi correnti)

|

33,3%

|

33,7%

|

37,2%

|

44,1%

|

38,0%

|

39,1%

|

34,9%

|

|

Spesa in conto capitale PA (prezzi correnti)

|

38,3%

|

34,6%

|

35,4%

|

40,5%

|

33,6%

|

33,5%

|

35,7%

|

| |

|

|

|

|

|

|

|

|

|

Investimenti SPA (prezzi correnti)

|

30,8%

|

27,5%

|

30,2%

|

35,6%

|

31,9%

|

31,3%

|

29,6%

|

|

Spesa in conto capitale SPA (prezzi correnti)

|

35,0%

|

29,9%

|

32,7%

|

36,5%

|

33,5%

|

32,4%

|

32,5%

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

Valori pro capite

|

|

|

|

|

|

|

|

|

Pil

|

|

|

|

|

|

|

|

| |

Centro-Nord

|

25.857

|

31.217

|

31.489

|

32.016

|

32.933

|

33.657

|

30.891

|

| |

Mezzogiorno

|

14.520

|

18.104

|

17.46

|

17.878

|

18.091

|

18.475

|

17.398

|

| |

Mezzogiorno/Centro-Nord

|

56,2%

|

58,0%

|

55,4%

|

55,8%

|

54,9%

|

54,9%

|

56,3%

|

| |

|

|

|

|

|

|

|

|

|

Investimenti PA

|

|

|

|

|

|

|

|

| |

Centro-Nord

|

482

|

621

|

354

|

323

|

319

|

298

|

507

|

| |

Mezzogiorno

|

425

|

588

|

399

|

486

|

373

|

367

|

491

|

| |

Mezzogiorno/Centro-Nord

|

88,2%

|

94,6%

|

112,8%

|

150,5%

|

117,1%

|

123,1%

|

100,1%

|

| |

|

|

|

|

|

|

|

|

|

Spesa in conto capitale SPA

|

|

|

|

|

|

|

|

| |

Centro-Nord

|

1004

|

1533

|

1168

|

1141

|

1184

|

1133

|

1297

|

| |

Mezzogiorno

|

972

|

1315

|

1109

|

1213

|

1153

|

1071

|

1193

|

| |

Mezzogiorno/Centro-Nord

|

96,8%

|

85,8%

|

95,0%

|

106,3%

|

97,4%

|

94,5%

|

92,4%

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

Rapporti rispetto al Pil

|

|

|

|

|

|

|

|

|

Investimenti PA

|

|

|

|

|

|

|

|

| |

Centro-Nord

|

1,9%

|

2,0%

|

1,1%

|

1,0%

|

1,0%

|

0,9%

|

1,7%

|

| |

Mezzogiorno

|

2,9%

|

3,2%

|

2,3%

|

2,7%

|

2,1%

|

2,0%

|

2,8%

|

| |

Mezzogiorno/Centro-Nord

|

157%

|

163%

|

203%

|

269%

|

213%

|

224%

|

178%

|

| |

|

|

|

|

|

|

|

|

|

Spesa in conto capitale SPA

|

|

|

|

|

|

|

|

| |

Centro-Nord

|

4,0%

|

5,3%

|

3,8%

|

3,4%

|

3,6%

|

3,5%

|

4,4%

|

| |

Mezzogiorno

|

6,7%

|

7,3%

|

6,4%

|

6,8%

|

6,4%

|

5,8%

|

6,9%

|

|

|

Mezzogiorno/Centro-Nord

|

169%

|

137%

|

167%

|

197%

|

175%

|

167%

|

158%

|

|

Fonte: elaborazione Osservatorio CPI su dati CPT

|

|

|

|

|

|

|

|

|

Tav. 2: Spesa in conto capitale della PA nel Mezzogiorno

|

|

(Valori in miliardi di euro a prezzi 2010)

|

| |

| |

2000

|

2009

|

2014

|

2015

|

2016

|

2017

|

Media 2000/2017

|

| |

|

|

|

|

|

|

|

|

Spesa in conto capitale

|

22,2

|

21,6

|

12,7

|

15,2

|

11,7

|

10,6

|

18,6

|

|

Mezzogiorno/Italia

|

39%

|

35%

|

36%

|

41%

|

34%

|

34%

|

36%

|

|

di cui:

|

|

|

|

|

|

|

|

|

Spesa ordinaria

|

10,6

|

11,3

|

5,2

|

4,7

|

9,2

|

6,9

|

8,8

|

|

Quota spesa ordinaria su Italia

|

25%

|

24%

|

20%

|

20%

|

30%

|

27%

|

23%

|

| |

|

|

|

|

|

|

|

|

Totale risorse aggiuntive

|

11,6

|

10,3

|

7,5

|

10,5

|

2,5

|

3,7

|

9,8

|

|

di cui:

|

|

|

|

|

|

|

|

|

Fondi strutturali UE e PAC

|

5,5

|

6,1

|

6,1

|

9,2

|

0,9

|

1

|

5,7

|

|

Fondo sviluppo e coesione

|

6,1

|

4,2

|

1,4

|

1,3

|

1,6

|

2,7

|

4,2

|

| |

|

|

|

|

|

|

|

|

Risorse aggiuntive su spesa in conto capitale

|

52%

|

48%

|

59%

|

69%

|

22%

|

34%

|

52%

|

|

Risorse aggiuntive Sud/Italia

|

78%

|

76%

|

78%

|

77%

|

68%

|

67%

|

77%

|

|

Fonte: elaborazione Osservatorio CPI su dati CPT

|

Appendice

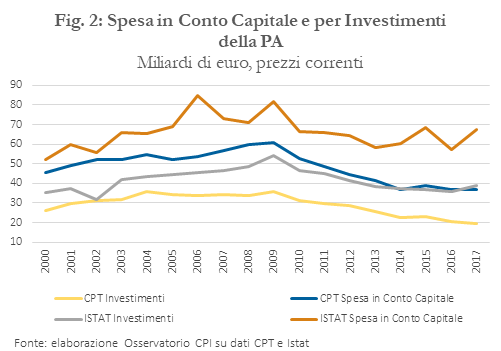

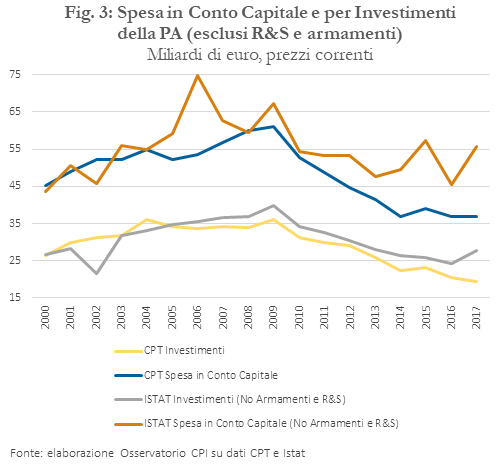

L’unica fonte disponibile per gli investimenti regionalizzati è rappresentata dal sistema dei Conti Pubblici Territoriali (CPT), elaborati dall’Agenzia per la Coesione. Come si è detto nel testo, sommando i dati CPT per ottenere il totale Italia per l’aggregato della PA si riscontrano differenze rispetto ai dati Istat che sono assai rilevanti e difficilmente accettabili. Come si vede dalla Figura 2, ciò vale sia per gli investimenti sia per il totale della spesa in conto capitale. Si prenda ad esempio il dato degli investimenti (a prezzi correnti) del 2017: per i CPT gli investimenti in Italia sono stati poco meno di 20 miliardi di euro, mentre per l’Istat sono stati circa 39 miliardi, quasi il doppio. Notevoli sono anche le differenze negli andamenti: basti notare che nell’anno 2002, per caso, le due serie sono all’incirca coincidenti. Differenze anche più marcate, sia nei livelli che negli andamenti, si riscontrano nella serie della spesa totale in conto capitale. Guardando le note metodologiche,[12] sembra che gli enti compresi nella PA siano gli stessi per CPT e Istat. CPT ha poi una successiva elaborazione (SPA, Settore Pubblico Allargato) che include, oltre alla PA, le imprese pubbliche, nazionali e locali. Dunque le differenze nei dati relativi alla PA non sembrano dovute all’universo di riferimento. Le differenze principali sembrano essere due: il sistema CPT, differentemente da Istat, non prende in considerazione due voci. La prima è la spesa per armamenti che Istat considera come investimenti e CPT come consumi intermedi, una voce di spesa corrente. La seconda si riferisce alla capitalizzazione delle spese per ricerca e sviluppo che non vengono prese in considerazione, se non in parte esigua, quasi trascurabile, da CPT rispetto a Istat. La spesa in armamenti è stata in media di circa 3,4 miliardi all’anno dal 2000 al 2017. Sempre negli stessi anni, la capitalizzazione delle spese in ricerca e sviluppo ammontava, in media, a 7,5 miliardi secondo Istat. La Figura 3 mostra come, correggendo il dato Istat per queste due voci, le differenze con i CPT diminuiscono notevolmente, ma rimangono comunque consistenti. Ad esempio, nel 2017 la spesa in conto capitale era pari a 36,7 miliardi per CPT e a 55,7 miliardi per Istat. Inoltre la caduta della spesa negli anni della crisi è molto più marcata nei dati CPT: basti considerare che le due serie, anche qui per caso, sono pressoché coincidenti nell’anno 2008, mentre divergono sia prima che dopo. Appare urgente che Istat e Agenzia si coordinino al fine di rendere coerenti le due fonti di dati; altrimenti, il compito di realizzare le statistiche dei conti pubblici territoriali dovrebbe essere trasferito all’Istat, con le necessarie dotazioni di risorse umane e materiali.

[1] Il database sui Conti Pubblici Territoriali (CPT) elaborato dall’Agenzia per la coesione territoriale è l’unica fonte esistente per gli investimenti pubblici regionalizzati. Guardando al totale nazionale, le differenze rispetto al dato Istat sono notevoli e difficilmente accettabili, per quello che riguarda sia i livelli sia le dinamiche nel tempo. Risulta che sia in corso un confronto metodologico fra l’Agenzia per la coesione territoriale e l’Istat per giungere ad una illustrazione sistematica dei differenti approcci contabili. Per il momento, non possiamo che riferire in Appendice al presente lavoro delle differenze di cui siamo venuti a conoscenza e rinviare il lettore alle fonti: per Istat, la metodologia è quella del SEC 2010, mentre per i CPT si rimanda al seguente link: http://old2018.agenziacoesione.gov.it/it/cpt/03_studi_ricerche_convegni/05_guida_metodologica/GuidaCPT_Guida.html

[2] Relazione annuale CPT 2018: politiche nazionali e politiche di sviluppo a livello territoriale.

[3] Decreto-legge n. 243/2016, convertito in legge nel febbraio 2017

[4] Nel rapporto CPT, l’analisi viene svolta in termini di spesa a prezzi costanti con anno base 2010.

[5] Legge 30/12/2018, N. 145, Art.1, Comma 599

[6] Legge 30/12/2018, N. 145, Art.1, Comma 97

[7] Legge 30/12/2018, N. 145, Art.1, Comma 749

[8] Il residuo fiscale è calcolato come la differenza tra le spese meno le entrate fiscali – al netto dei trasferimenti. “Un residuo fiscale positivo (negativo) di una data regione indica che il bilancio pubblico produce un flusso redistributivo in entrata (in uscita da) quell’area a partire dal (a favore del) resto del Paese”. Semplificando, un residuo fiscale negativo indica che le entrate fiscali (al netto dei trasferimenti) sono maggiori delle spese. Per approfondire ulteriormente il tema della distribuzione territoriale delle risorse pubbliche per aree regionali, si veda il seguente rapporto elaborato dall’Ufficio Parlamentare di Bilancio www.upbilancio.it/wp-content/uploads/2017/11/Audizione_22_11_20171.pdf

[9] Andrés Rodríguez-Pose & Enrique Garcilazo (2015) Quality of Government and the Returns of Investment: Examining the Impact of Cohesion Expenditure in European Regions, Regional Studies, 49:8.

[11] Ceraqua e Pellegrini (2018), stimano una funzione di risposta del Pil rispetto ai fondi strutturali concava, che presenta un massimo intorno ai 305-340 euro pro capite; maggiori fondi rispetto a tale soglia hanno un apporto sul Pil trascurabile.

[12] La metodologia CPT è illustrata al seguente link: http://old2018.agenziacoesione.gov.it/it/cpt/03_studi_ricerche_convegni/05_guida_metodologica/GuidaCPT_Guida.html