L’introduzione dei fabbisogni standard nei finanziamenti ai comuni: la montagna ha partorito un topolino?

di Alessandro Banfi [1]

15 aprile 2019

Una riforma introdotta nel 2012 [2] prevedeva il ricalcolo dei trasferimenti ai comuni delle regioni a statuto ordinario che avrebbero dovuto riflettere non più la spesa storica, che cristallizzava inefficienze di gestione, ma la differenza tra il fabbisogno standard e la capacità fiscale di ogni comune. Tale riforma, che ha cominciato a essere implementata nel 2015, ha però per ora portato a limitatissimi cambiamenti nelle modalità di finanziamento dei comuni. Questo fatto è solo in parte spiegato dalla gradualità con cui la riforma è stata introdotta, poiché, anche a regime, il volume delle risorse dei comuni sottoposte a ricalcolo sarà limitato. La riforma non avrà quindi effetti sostanziali sulle finanze dei comuni e sull’efficienza dello loro spesa.

***

Coerentemente con la riforma del Titolo V della Costituzione, la legge 42/2009 prevedeva nuovi criteri per l’assegnazione di fondi ai comuni delle regioni a statuto ordinario, abbandonando il criterio dei trasferimenti “storici” (quelli assegnati ai vari comuni negli anni precedenti). L’obiettivo era quello di formulare un nuovo criterio - più oggettivo, efficiente e responsabilizzante - per definire i trasferimenti ai comuni, quello basato sui cosiddetti fabbisogni standard, corretti per la capacità fiscale standard.

L’idea di base è quella di stimare nel modo più oggettivo possibile la spesa (o fabbisogno standard) che un comune deve mantenere per garantire un livello di servizi adeguato. Questo fabbisogno è basato sul costo standard, ovvero il costo di determinati servizi forniti nelle condizioni medie (standard appunto) di efficienza. Una maggiore spesa storica rispetto allo standard non comporta necessariamente una inefficienza (la maggior spesa potrebbe essere dovuta alla migliore qualità dei servizi). Ma se un comune vuole fornire servizi particolarmente buoni lo deve fare con i propri mezzi. I trasferimenti sarebbero stati invece calibrati su costi (e qualità) standard. Tuttavia, questi devono tener conto anche della capacità di ogni singolo comune di produrre entrate, definita come “capacità fiscale”. Insomma, un comune con una capacità fiscale bassa e un fabbisogno standard piuttosto alto, avrà diritto a ricevere un trattamento perequativo più generoso.

Questa nota spiega le modalità di calcolo dei fabbisogni standard e della capacità fiscale, illustra poi le modalità di ripartizione del Fondo di Solidarietà Comunale (FSC) per comprendere che impatto la riforma ha avuto in termini redistributivi e, infine, illustra un ipotetico scenario nel caso di un superamento integrale del criterio della spesa storica nel trasferimento delle risorse ai comuni.

Com’è si calcolano i fabbisogni standard? [3]

Il calcolo dei fabbisogni standard avviene per sei aree di spesa, che rappresentano circa il 73 per cento della spesa corrente dei comuni delle ragioni a statuto ordinario, pari a 32 miliardi di euro nel 2017 : funzioni generali di amministrazione, polizia locale, pubblica istruzione (compresa la gestione degli asili nido), gestione del territorio e dell’ambiente, smaltimento rifiuti, e settore sociale. Per ognuno di questi settori la spesa è basata su stime econometriche che prendono in considerazione le variabili che dovrebbero influire su tale spesa. Prendiamo per esempio la spesa per l’istruzione. Quest’ultima presumibilmente dipende dalla popolazione residente tra i 3 e i 14 anni, il numero di alunni della scuola, il numero di quelli disabili, i metri quadri dei plessi scolastici, il costo medio per metro quadrato e quello del personale. Raccolti i dati sulle variabili che dovrebbero influenzare la spesa per l’istruzione (attraverso questionari comprendenti migliaia di domande, compilati dagli enti locali) viene stimato l’effetto che, in media, queste variabili hanno sulla spesa tramite alcune regressioni econometriche. Lo stesso processo viene seguito per le altre materie, tenendo conto delle variabili rilevanti per ognuno di essi. Le stime della spesa che derivano da queste regressioni costituiscono i fabbisogni standard per ogni settore di spesa e, per somma, il fabbisogno standard totale.

Capacità fiscale standard

La capacità fiscale standard definisce il gettito potenziale che ogni territorio è in grado di generare date certe caratteristiche. La logica è la stessa utilizzata per i fabbisogni standard: se con questi si voleva stimare l’ammontare delle risorse necessarie per mantenere in funzione alcuni servizi, con quello della capacità fiscale si vuole capire qual è la capacità media di un comune di reperire quelle risorse in maniera autonoma.

Per le principali tasse (IMU e TASI) l’approccio però non è basato su stime econometriche (usato solo per qualche tassa minore): in sostanza, si applica invece un’aliquota uniforme a livello nazionale (aliquota standard) alla base imponibile locale (es. il valore catastale dell’abitazione), rapportando poi il risultato al numero di abitanti, così da stimare il gettito teorico pro-capite. Tale approccio, pur valido teoricamente, si scontra in Italia con una difficoltà: la base imponibile di IMU e TASI, che corrisponde al 45 per cento della capacità fiscale, è infatti calcolata sul valore immobiliare dei registri catastali, che non riflettono il reale valore di mercato. Si introduce quindi un meccanismo distorsivo nel calcolo della capacità fiscale: in presenza di una forte dispersione intorno alla media del valore catastale rispetto a quello di mercato si rischia di sottostimare o sovrastimare la capacità fiscale.[4]

La determinazione dei trasferimenti

Il calcolo dei fabbisogni standard e della capacità fiscale serve a ripartire il fondo di solidarietà comunale (FSC), un fondo perequativo pari a circa 2,6 miliardi a regime. [5] L’FSC è alimentato da un trasferimento “verticale” dallo stato di 1,1 miliardi e da trasferimenti dagli stessi comuni (da quelli che hanno un eccesso di risorse, sulla base della differenza tra trasferimenti storici e fabbisogni standard, a quelli che hanno scarsità di risorse) che a regime raggiungeranno 1,5 miliardi, per un totale di 2,6 miliardi.

Ci sarebbe quindi da chiedersi come vengono ripartiti questi 2,6 miliardi. Con qualche semplificazione possiamo dire che il trasferimento dal FSC è costituito per una percentuale dalla componente “innovativa” (la differenza tra fabbisogni standard e capacità fiscale) e per il resto dalla componente “storica” che riflette i trasferimenti ottenuti in passato. La percentuale della componente innovativa, inizialmente introdotta al 10 per cento con la legge di bilancio del 2015 è cresciuta a circa il 30 per cento nel 2019 ed è prevista raggiungere a regime il 50 per cento nel 2021. Generalmente, quei comuni che hanno un saldo positivo tra la capacità fiscale e i fabbisogni standard cederanno risorse rispetto al calcolo puramente basto sui trasferimenti storici; quelli con un saldo negativo ne riceveranno. A regime, l’entità del trasferimento a ciascun comune sarà quindi dato dalla seguente formula:

Anche a regime, quindi, le risorse perequate dalla componente innovativa si attesteranno a 1,3 miliardi.

Questo fondo non include tutti i trasferimenti ricevuti dai comuni. Per avere un senso della dimensione delle risorse che vengono distribuite sulla base dei fabbisogni standard occorre partire dal bilancio aggregato dei comuni. La spesa dei comuni a statuto ordinario nel 2016 ammontava a 57,5 miliardi circa di cui 45 miliardi di parte corrente. [6] Sul lato delle entrate le risorse proprie (tasse locali e proventi dalla vendita di servizi) ammontavano a 34 miliardi (di cui 11,4 di IMU, 4 di addizionale Irpef e circa 9 di TARI). Un’altra parte consistente delle entrate è composta dai trasferimenti correnti, in totale 10,8 miliardi, così suddivisi:

- 3 miliardi vengono trasferiti dalle regioni

- 1,6 miliardi da parte dello stato centrale

- 3,6 miliardi[7] sempre dallo stato per il rimborso della quota IMU-Tasi abolita in passato

- 2,6 miliardi perequati dal fondo.

In sostanza, anche a regime, soltanto una piccola parte sul totale dei trasferimenti ai comuni, 1,3 miliardi su 10,6 miliardi circa, ovvero il 12,3 per cento del totale, verranno perequati secondo la differenza tra capacità fiscale e fabbisogni standard. Perché 1,3 miliardi e non 2,6? Per il semplice fatto che, come abbiamo spiegato prima, anche a regime la quota perequata dal fondo rispetto alla componente innovativa (capacità fiscale – fabbisogni standard) varrà solamente il 50 per cento di quei 2,6 miliardi, ergo 1,3.

Rispetto al totale delle entrate l’ammontare di risorse redistribuito attraverso il FSC a regime e secondo la componente innovativa è solo del 2,3 per cento. Già di per sé questo limita l’impatto che il meccanismo dei fabbisogni standard può avere sulle finanze comunali.

Che risultati hanno portato?

In che modo questo nuovo criterio perequativo ha impattato il bilancio dei comuni? I risultati, elaborati dall’ufficio parlamentare di bilancio (UPB) e relativi all’anno 2017, delineano un quadro chiaro: i cambiamenti rispetto ai trasferimenti storici, almeno aggregando i comuni della stessa regione, sono piuttosto modesti. Detto questo, i trasferimenti a favore dei comuni del centro-sud sono cresciuti rispetto a quelli del nord. [8]

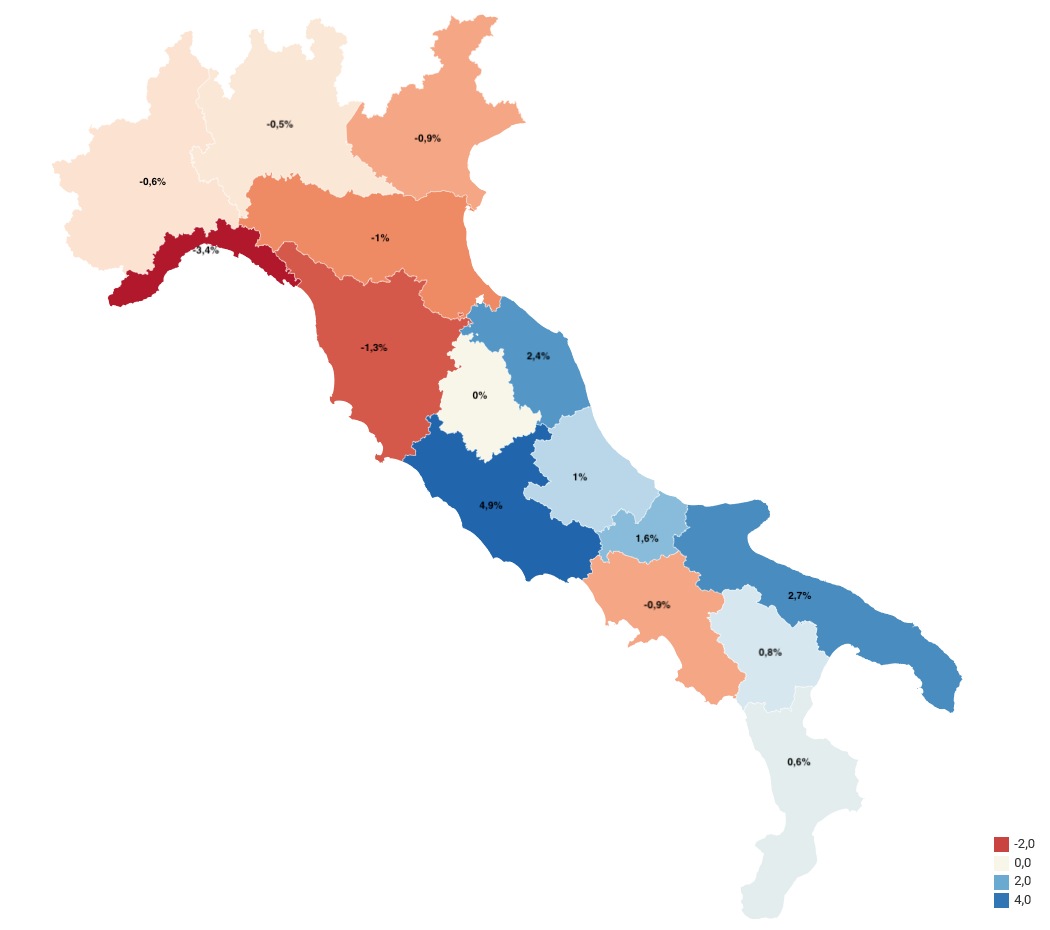

A livello di aggregato regionale, la regione maggiormente penalizzata è la Liguria (-3,4 per cento), la quale, nonostante alti fabbisogni standard, perde per l’elevata capacità fiscale, la più alta su tutto il territorio nazionale – pari a tre volte quella dell’Emilia-Romagna, al secondo posto. Questa dinamica potrebbe essere determinata da un gettito potenziale dell’IMU piuttosto forte, soprattutto in corrispondenza dei comuni di media dimensione (tra i 5 e 60 mila abitanti).[9] La regione che guadagna di più è il Lazio (4,9 per cento) per effetto del forte guadagno di Roma (vedi sotto). Più in generale c’è stato un trasferimento delle risorse a favore delle regioni del centro e del sud, a fronte di minori trasferimenti per i comuni del nord Italia.

Figura 1 – Variazione dei fondi ricevuti dal FSC rispetto a trasferimenti storici, 2017 (fonte UPB)

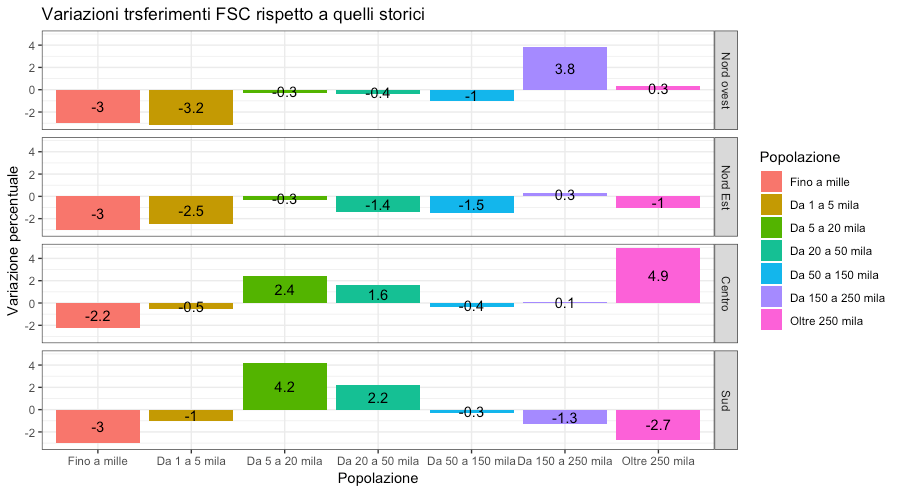

La Figura 1 fornisce alcune informazioni su come la riforma abbia influenzato la ripartizione delle risorse tra piccoli e grandi comuni. Il nuovo metodo di calcolo dei trasferimenti tende a penalizzare i comuni di piccole dimensioni, quelli fino a 5.000 abitanti, che perdono a prescindere dalla zona geografica. A beneficiarne sembrano essere i comuni di piccole-medie dimensioni (tra i 5 e i 50 mila abitanti) del centro-sud che nel 2017. Storia a sé fanno i comuni con una popolazione maggiore a 150 mila abitanti, dove le dinamiche sono determinate da un numero limitato di grandi città. Il forte guadagno delle grandi città del centro Italia è spiegato da Roma (più 4,9 per cento). Infine, guadagnano molto anche le città tra i 150.000 e i 250.000 abitanti del Nord Ovest.

Figura 2 – Variazioni percentuali del FSC (2017) rispetto ai trasferimenti storici

Dati: Elaborazione Osservatorio CPI su dati UPB

Tutto sommato, però, si tratta di piccole variazioni. Lo stesso vale per gli spostamenti per classi dimensionali: si tratta di piccole esigue rispetto alla spesa complessiva dei comuni delle regioni a statuto ordinario che, per i comuni al di sotto dei mille abitanti si attesta a minori risorse per circa 14 euro per abitante.

Il limitato effetto dell’introduzione del nuovo metodo di calcolo in termini di impatto finanziario dipende da due fattori:

- La riforma è stata introdotta molto gradualmente. Nel 2017 erano soggetti a riallocazione sulla base dell’approccio fabbisogni standard-capacità fiscale solo 559 milioni (di cui 245 della componente verticale e 314 della componente perequativa). Ma, non è questo il motivo principale.

- Anche a regime, nel 2021 salvo ritardi, il ricalcolo viene applicato a un volume di trasferimenti molto limitato. Il FSC, come abbiamo visto, comporta una perequazione di 2,6 miliardi, una cifra bassa rispetto alla spesa corrente dei comuni – pari a circa il 5,7 per cento[10]. Inoltre, come si è detto, non tuttti questi fondi saranno distribuiti secondo i nuovi criteri, visto che i trasferimenti storici continueranno a contare. I nuovi criteri verranno applicati a circa 550 milioni della componente verticale e 700 milioni di quella orizzontale, per un totale di 1250 milioni (circa il 3 percento della spesa corrente dei comuni interessati).

Quindi, il metodo dei fabbisogni standard non rappresenterà mai un cambiamento radicale nella gestione di questi enti anche perché non interessa una quota sufficientemente ampia delle proprie entrate.

Come cambierebbero i trasferimenti in caso di applicazione integrale dei fabbisogni standard?

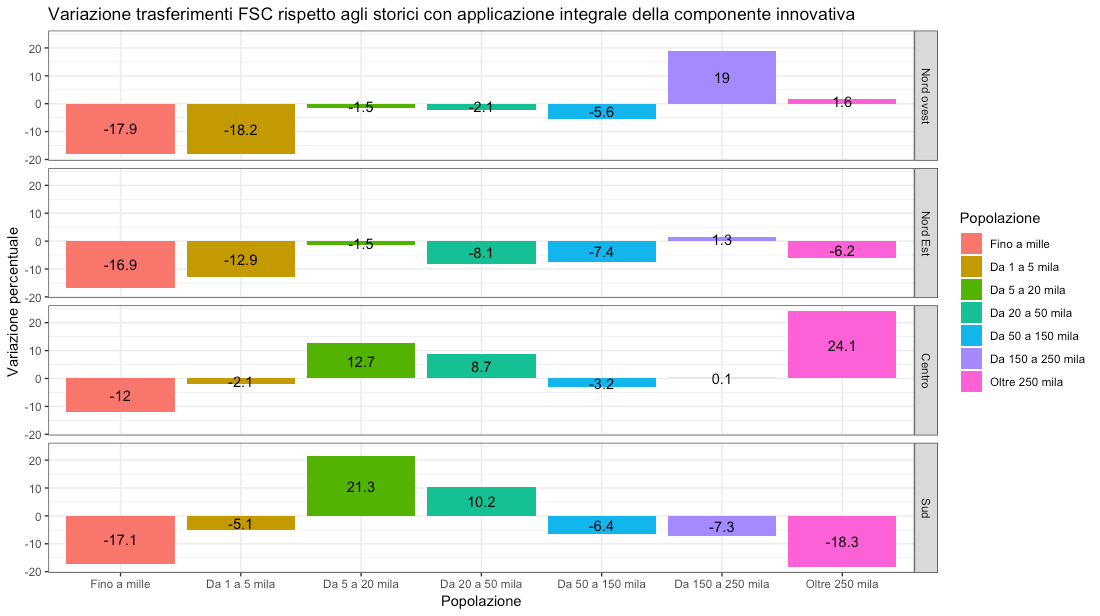

Cosa accadrebbe se nel distribuire le risorse del FSC di 2,6 miliardi usassimo come unico criterio la differenza tra le capacità fiscali e i fabbisogni standard, dimenticandci dei trasferimenti basati sulla spesa storica? L’ufficio parlamentare di bilancio ha stimato un tale scenario (Figura 3).

Ne emerge che vi sarebbe una più forte rimodulazione delle risorse che penalizzerebbe gravemente i piccolissimi comuni, a cui verrebbero sottratte risorse per circa il 17 percento rispetto ai trasferimenti storici. A beneficiarne particolarmente sarebbero i comuni di medie dimensioni (tra i 5 e i 50 mila abitanti) del Centro-Sud, che vedrebbero attribuirsi maggiori risorse rispetto allo storico (fino a un quinto in più). Per quanto riguarda i grandi comuni (oltre i 250 mila abitanti) sarebbe il centro Italia a vincere la partita (+24 per cento), trascinata da Roma, a cui arriverebbero maggiori risorse per circa il 33 per cento, compensate da un taglio nei confronti di Napoli e Taranto (Sud) che rispettivamente avrebbero minori risorse per circa 20 e 18 punti rispetto allo storico.

Figura 3 - Variazioni percentuali dei trasferimenti FSC rispetto agli storici nel caso di applicazione integrale della componente innovativa

Una tale redistribuzone di risorse richiederebbe un periodo di aggiustamento più prolungato. Tuttavia, il pieno superamento della spesa storica nell’attribuzione delle risorse corrisponderebbe a un potenziale efficientamento della spesa e dovrebbe quindi essere intrapreso.

[1] Si ringraziano Marco Stradiotto e Francesco Porcelli di SOSE S.p.A. per il prezioso supporto fornito.

[2] Art. 1, comma 380, lettera b), legge 24 dicembre 2012 n.228 (Legge di stabilità 2013)

[3] Per una trattazione più approfondita si veda: SOSE (2016) “Determinazione dei fabbisogni standard per le province e le città metropolitane” con particolare attenzione a pagina 3. Disponibile a www.sose.it/sites/default/files/inline-files/Nota_Metodologica_Fabbisogni_Province_x3_maggio_2016x_V2.pdf. Si veda anche l’ “Aggiornamento a metodologia invariata dei fabbisogni standard dei comuni per il 2019”, con particolare riguardo a pagina3. Disponibile a www.mef.gov.it/ministero/commissioni/ctfs/documenti/Nota_metodologica_aggiornamento_fabbisogni_standard_comuni_per_il_2019_x....pdf.

[4]A riguardo si veda AISRE (2018), “La perequazione orizzontale comunale: i nodi irrisolti della capacità fiscale standard” Disponibile al link: www.aisre.it/images/aisre/5ba0bb481e4ef7.42599981/presentazione20180919AisreBolzano.pdf

[5] Vengono esclusi dal calcolo i trasferimenti che compensano la perdita di gettito dell’IMU-TASI, trasferimenti che non seguono le logiche perequative.

[6] Non vengono contate le partite di giro e gli anticipi di tesoreria.

[7] Si ricorda che ai 3,58 miliardi vengono applicati circa 1,72 miliardi di tagli della spesa.

[8] UPB (2017), Fabbisogni standard e capacità fiscali nel sistema perequativo dei Comuni, Nota di Lavoro http://www.upbilancio.it/wp-content/uploads/2017/02/Nota-1_2017.pdf

[9] Per un confronto più preciso sulle capacità fiscali a livello di aggregato regionale si vedano pp. 29 e ss su “La stima della capacità fiscale dei Comuni nelle RSO”. Disponibile al seguente link: www.finanze.it/export/sites/finanze/it/.content/Documenti/statistiche/Relazione_capacita_fiscale_integrazioni_stabilita_1_24_03_14.pdf

[10] Tale dato si riferisce alla spesa corrente totale registrata nel 2015 nei comuni delle regioni a statuto ordinario