Lo Stato si accolla i debiti di Comuni e Province: pro e contro di un’operazione complessa

di Giampaolo Galli e Giulio Gottardo[1]

Il 19 gennaio 2020 è stato emanato un Dpcm per dare attuazione ad una norma del 2019 che consente ai Comuni e alle Province di richiedere allo Stato di accollarsi i propri debiti. In questo modo lo Stato potrà ristrutturare e rinegoziare il debito, arrivando a ridurre la loro spesa per interessi. L’accollo da parte dello Stato consente di ridurre l’onere del debito per gli enti locali, e di conseguenza per l’intera PA, perché lo Stato paga interessi più bassi. Si stima che l’operazione consentirebbe un risparmio di 900 milioni di euro, il che dimezzerebbe la spesa per interessi degli enti locali. Il successo di questa operazione dipenderà dal lavoro dell’Unità di coordinamento predisposta, che dovrà ricevere, vagliare e dare attuazione alle richieste di migliaia di Comuni e Province. Nell’attale situazione di scarsa chiarezza nei rapporti finanziari fra Stato ed enti locali, questa misura, anche se è di natura una tantum, potrebbe creare un precedente e generare un problema di moral hazard. Non a caso, sembra che a ispirarla sia stato il precedente creato dal “salvataggio” di Roma Capitale.

* * *

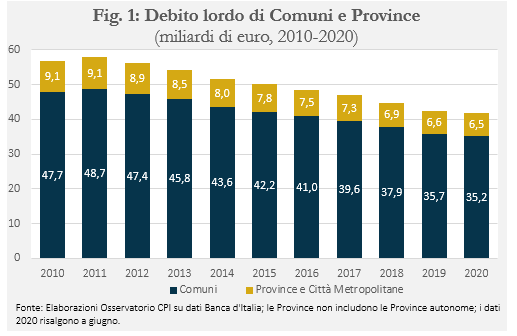

Il debito di Comuni, Province e Città metropolitane è molto contenuto rispetto a quello dello Stato Centrale, ammontando a 41,7 miliardi a giugno 2020, di cui 35,2 a carico dei Comuni e i restanti 6,5 delle Province. Inoltre, negli ultimi 10 anni questo debito è diminuito di 15,1 miliardi (-26,6 per cento, Fig. 1).

Tuttavia, gli interessi pagati da questi enti locali sul debito esistente sono elevati (in media oltre il 4 per cento annuo). Nonostante il miglioramento marcato delle condizioni finanziarie di Comuni e Province negli ultimi anni, questi debiti sono stati generalmente contratti in periodi in cui i tassi di interesse erano molto maggiori di oggi. Inoltre, rispetto allo Stato, Comuni e Province hanno una capacità di spesa limitata e un accesso ai mercati finanziari minore, il che comporta condizioni di indebitamento meno favorevoli.

L’operazione di accollo

Per ridurre il peso degli interessi sul bilancio dell’aggregato PA (e dei Comuni in particolare), alla fine del 2019, è stato ideato un meccanismo di accollo dei debiti allo Stato.[2] Comuni e Province, se soddisfano alcune condizioni abbastanza “larghe”, posso richiedere allo Stato di accollarsi i debiti da loro contratti con le banche e con Cassa Depositi e Prestiti (Cdp), che detiene tre quarti dei debiti di questi enti.[3] Lo Stato si occuperà poi di rinegoziare o sostituire le obbligazioni esistenti. In questo modo, dei debiti che costano alla PA più del 4 per cento all’anno potranno essere convertiti in obbligazioni che rendono circa quanto i titoli di Stato, cioè meno dell’1 per cento annuo (Btp a 10 anni). I pagamenti degli interessi rinegoziati e le penali in caso di ritardi rimarranno comunque a carico dell’ente che ha chiesto l’accollo. L’unico onere a carico dello Stato Centrale sarà quello connesso al rischio – abbastanza remoto- che l’ente smetta di pagare. Di contro, gli enti locali coinvolti beneficeranno per intero della riduzione del costo del debito grazie alla diminuzione del rischio dello stesso e quindi ai minori interessi.

In base alle stime dell’Associazione Nazionali Comuni Italiani (ANCI) effettuate a inizio 2020, quando gli interessi sui titoli di Stato erano maggiori di oggi, questa operazione potrebbe far risparmiare ai Comuni circa 900 milioni di euro all’anno, ovvero metà della loro spesa per interessi (circa 1,8 miliardi annui).[4] Per poter accollare i propri debiti allo Stato, Comuni e Province dovranno presentare un’istanza preso un’apposita Unità di coordinamento, che si occuperà poi di gestire la ristrutturazione e la rinegoziazione delle obbligazioni con il supporto di una società in house.

I creditori di Comuni e Province, principalmente Cdp, sarebbero compensati delle minori entrate grazie al calo del rischio di insolvenza, anche se potrebbero dover ri-bilanciare i loro portafogli di investimenti. In ogni caso, sia rispetto al bilancio dello Stato, sia rispetto al bilancio di Cdp, queste rinegoziazioni incideranno in misura molto limitata.

Una valutazione

Se portata a termine correttamente, la rinegoziazione del debito di Comuni e Province consentirà un risparmio di interessi che potrebbe essere rilevante per i Comuni in maggior difficoltà finanziaria e anche per la PA nel suo insieme. Va anche considerato che, a causa del Covid, gli enti locali hanno visto un deterioramento considerevole delle loro finanze che verrebbe attenuato dalla rinegoziazione dei loro debiti, oltre che dalle misure ad hoc contenuti nei vari Decreti varati nel 2020.[5]

La riuscita e i tempi dell’accollo dipenderanno dalla capacità degli enti locali di presentare le richieste. Mentre i Comuni medio-grandi e le Province non dovrebbe avere problemi grazie alla loro dotazione in termini di personale e competenze, alcuni Comuni piccoli potrebbero avere difficoltà a presentare le richieste se l’iter burocratico fosse troppo complesso.

Un altro potenziale problema è che l’Unità potrebbe dover gestire migliaia di richieste contemporaneamente. Di conseguenza, l’efficienza dell’Unità di coordinamento sarà determinante, sia per quanto riguarda la presentazione delle richieste, sia per quanto riguarda la loro valutazione ed esecuzione.

Per quanto attiene al merito dell’operazione, il fatto di sollevare Comuni e Province da una parte del costo dei loro debiti senza imporre nuovi stringenti vincoli sulla spesa futura potrebbe incentivare comportamenti di spesa poco responsabili – ciò che gli economisti chiamano moral hazard. Secondo molti commentatori infatti questo piano di rinegoziazione delle obbligazioni è nato dall’insoddisfazione dei Comuni e di alcuni politici di fronte al salvataggio di Roma Capitale, che non riservava agli altri enti locali alcun aiuto nella gestione dei loro debiti.[6] Questa operazione sembra dunque fondarsi sul precedente creato dalla gestione debito della Capitale e può rappresentare un ulteriore incentivo a al moral hazard. Il rischio maggiore sembra quindi che si possa entrare in una “spirale” di indebitamento a interessi elevati da parte degli enti locali e di successivi accolli da parte dello Stato centrale.

Per altro verso, è innegabile che sia più conveniente per la finanza pubblica che tutte le amministrazioni si indebitino al tasso minore possibile, cioè quello pagato dallo Stato. Se si condivide questa premessa, allora si può concludere che dovrebbe esserci un'unica agenzia che si indebita per conto di Stato ed enti locali: in questo modo si minimizzerebbe il costo degli interessi per il complesso della PA, analogamente a quanto succede per gli acquisti di beni e servizi quando vengono centralizzati presso un’unica agenzia, quale la Consip. Un’impostazione del genere richiederebbe che fosse vietato agli enti locali di indebitarsi o, quantomeno, che vi fosse una penale a carico degli enti che si indebitano a tassi superiori a quelli dell’agenzia centralizzata.

Vale la pena ricordare, tuttavia, che un assetto del genere non sarebbe facilmente conciliabile con l’art. 119 della Costituzione (comma 6), che prevede esplicitamente che gli enti locali si possano indebitare a fronte delle spese per investimento ed esclude ogni garanzia dello Stato sui prestiti contratti.[7] Lo Stato può però imporre limiti all’indebitamento degli enti locali. Anzi, ciò è esplicitamente richiesto dal (riformato) articolo 81 della Costituzione, in base al quale l’equilibrio di bilancio e la sostenibilità del debito pubblico devono essere garantiti per il complesso delle PA. In particolare, le norme del Testo Unico degli Enti Locali (TUEL) prevedono che l'ente locale possa indebitarsi solo se gli interessi non superano una data percentuale delle entrate correnti.[8] Il problema è che queste norme sono state oggetto di continue rinegoziazioni fra lo Stato e gli enti locali. Esse sono state quindi modificate nel tempo, attraverso variazioni della percentuale di interessi consentiti e l’introduzione di deroghe. Ad esempio, la percentuale degli interessi consentiti è stata innalzata dal 6 all’8 per cento nel 2014 e poi ancora al 10 per cento a decorrere dal 2015.[9] Sempre nel 2014 sono state introdotte varie deroghe per consentire agli enti locali di aumentare le spese di investimento.

Va anche considerato che gli enti locali non vengono mai lasciati fallire e che il complesso delle norme che regolano i rapporti fra Stato ed enti locali (imposte proprie, compartecipazioni a tributi erariali, trasferimenti ecc.) sono oggetto di continue rinegoziazioni e cambiamenti frequenti. Si rinvia al riguardo ai rapporti periodici sulla finanza locale della Corte dei Conti.[10]

In conclusione, l’accollo del debito degli enti locali è un’operazione utile perché riduce il costo degli interessi per l’intera PA, oltre che per gli enti locali interessati. Tuttavia si inserisce nel contesto di un assetto notevolmente disordinato e instabile dei rapporti finanziari fra Stato ed enti locali; per questo motivo rischia di aggravare quel problema di moral hazard che si pone quando manca una coincidenza fra il soggetto che spende e quello che è chiamato a rispondere per il debito.

[1] Gli autori ringraziano Angelo Rughetti per utili suggerimenti sul testo.

[2] Il primo riferimento normativo è l’art. 39 del Decreto “Milleproroghe” 2019 (D.L. 30 dic. 2019, n. 162). Le disposizioni dell’art. 39 sono state attuate con un Dpcm emanata il 19 gennaio che istituisce l’Unità di coordinamento per la riduzione dell'onere del debito degli enti locali presso il Mef. Vedi: https://www.ancrel.it/include/vis_allegato.php?id=1265.

[3] Per poterne richiedere l’accollo, i debiti di un Comune devono essere: (1) vigenti al luglio 2019; (2) a scadenza successiva al dicembre 2024; (3) ammontare a più di 50 mila euro, oppure generare oneri (interessi) a carico del Comune per più dell’8 per cento del suo bilancio.

[5] In particolare, il Decreto Rilancio ha sospeso il pagamento della quote capitali dei debiti dei Comuni verso Cdp e banche.

[7] “I Comuni, le Province, le Città Metropolitane e le Regioni hanno un proprio patrimonio, attribuito secondo i princìpi generali determinati dalla legge dello Stato. Possono ricorrere all’indebitamento solo per finanziare spese di investimento, con la contestuale definizione di piani di ammortamento e a condizione che per il complesso degli enti di ciascuna Regione sia rispettato l’equilibrio di bilancio. È esclusa ogni garanzia dello Stato sui prestiti dagli stessi contratti”.

[8] Articolo 204 del D.Lgs. n. 267/2000.

[9] Il limite del 6 per cento è fissato dall'articolo 11-bis, comma 1, del D.L. 28 giugno 2013, n. 76. I successivi aumenti sono stati operati tramite l’articolo 1, comma 735 della legge n. 147/2013 e dall’art. 1, comma 539, legge n. 190/2014.

[10] Ad esempio nell’ultimo rapporto, sul biennio 2018-209, si legge ”Una delle novità di maggior rilievo, introdotte con legge 30 dicembre 2018, n. 145, è rappresentata dallo sblocco delle aliquote e delle tariffe dei tributi locali, con l’atteso effetto di una restituzione degli spazi di manovrabilità. È stata ribadita - per i Comuni che l’hanno istituita e confermata in precedenza - la maggiorazione della TASI, già disposta per gli anni 2016-2018, nella misura dello 0,8 ‰ (comma 1133, lettera b). Così come, è stata mantenuta la facoltà di graduare le tariffe TARI, aumentandole o diminuendole del 50%. Il ristoro del gettito non più acquisibile, a seguito del passaggio dall’IMU alla TASI, è stato garantito con l’assegnazione di un contributo, per ciascuno degli anni compresi tra il 2019 e il 2033. Il fondo è stato quantificato in 190 milioni annui (comma 892) e ripartito tra circa 1.800 Comuni, in proporzione del mancato gettito. Le somme attribuite, non impiegabili per spese di parte corrente, sono destinate al «finanziamento di piani di sicurezza a valenza pluriennale, finalizzati alla manutenzione di strade, scuole ed altre strutture di proprietà comunale» (comma 892) e le relative spese devono risultare liquidate o liquidabili a norma del d.lgs. n. 118/2011, entro il 31 dicembre di ogni anno (comma 884). In deroga alle norme di legge e regolamentari vigenti, poi, è stata attribuita ai Comuni la facoltà di dilazionare i rimborsi delle maggiorazioni dell’imposta sulla pubblicità (comma 917), pagate negli anni 2013-2018 e rese inefficaci dalla sentenza della Corte costituzionale n. 15 del 2018. Ripristinata, altresì, la facoltà per i Comuni di prevedere una maggiorazione, fino al 50% delle tariffe, di cui al d.lgs. 15 novembre 1993, n. 507, per le superfici, superiori al metro quadrato, soggette all’imposta comunale sulla pubblicità e al diritto sulle pubbliche affissioni”. Si veda al seguente link: Corte dei Conti, Finanza locale