Il coronavirus ha effetti fiscali retroattivi!

di Francesco Tucci

20 maggio 2020

In presenza di un forte calo congiunturale del Pil, i metodi di calcolo seguiti dalla Commissione Europea, in base ad accordi con gli Stati, comportano una revisione verso il basso delle stime del Pil potenziale presente e, persino, passato. Corrispondentemente, il deficit strutturale, che viene utilizzato per la valutazione del rispetto dei parametri europei all’interno del Patto di Stabilità e Crescita (PSC), una volta che questi parametri siano riattivati, viene sovrastimato, anche per il passato.

* * *

Le condizioni del ciclo economico nel PSC

Come tengono conto le regole fiscali europee della congiuntura economica in cui si trovano gli Stati membri? La variabile rilevante è l‘output gap, ovvero la differenza percentuale tra il Pil effettivo e il Pil potenziale. Quest’ultimo è il prodotto teoricamente ottenibile da un dato Paese nel caso in cui tutti i fattori della produzione siano utilizzati.

L’output gap viene considerato per calcolare il deficit “strutturale”, cioè quello che si avrebbe se non ci fossero fattori temporanei che influiscono sul deficit, quali, appunto, il ciclo economico e misure “una tantum”. Per eliminare l’effetto del ciclo si calcola quale sarebbe il deficit se l’output gap fosse zero, cioè se il Pil fosse uguale a quello potenziale. Per esempio, se il Pil effettivo fosse inferiore a quello potenziale (cosa che avverrebbe in una fase debole del ciclo economico), le entrate dello Stato sarebbero temporaneamente basse e il deficit effettivo sarebbe più alto di quello aggiustato per il ciclo. Correggendo quest’ultimo per le misure una tantum, si ottiene poi il deficit strutturale.

Molte regole del PSC sono definite in termini di deficit strutturale per concentrarsi sui fattori permanenti del deficit piuttosto che su quelli passeggeri. È per questo che la stima del prodotto potenziale riveste un ruolo cruciale all’interno della disciplina del PSC.[1] Il problema è che il Pil potenziale deve essere stimato e il metodo di stima concordato a livello europeo rende la stima del Pil potenziale molto sensibile a un rapido calo del Pil effettivo, anche qualora questo riflettesse uno shock temporaneo come quello dovuto al coronavirus.[2]

Il Pil potenziale viene stimato sotto l’ipotesi che il Pil sia rappresentabile, dal lato dell’offerta, secondo la seguente funzione di produzione Cobb-Douglas a rendimenti di scala costanti:

dove Y è il Pil reale, L il lavoro, K il capitale, α è l’elasticità del prodotto al fattore lavoro e TFP è il contributo del progresso tecnologico (o Produttività Totale dei Fattori) alla crescita economica. Il Pil potenziale si ottiene da tale funzione di produzione quando tutti i fattori di produzione sono pienamente utilizzati. Per stimare il valore di lavoro, capitale e TFP quando l’output gap è zero, il MEF utilizza delle serie storiche (tasso di partecipazione alla forza lavoro, numero medio di ore lavorate, investimenti) che coprono il periodo dal 1960 fino all’ultimo anno dell’orizzonte preventivo considerato (es. il DEF 2020 arriva fino al 2021). Successivamente, mediante tecniche di filtraggio delle serie storiche ed equazioni che descrivono la relazione tra prezzi e output gap, si giunge a una stima delle componenti di trend e potenziali delle diverse variabili che, sostituite nell’equazione di cui sopra, conducono ad una stima del Pil potenziale.

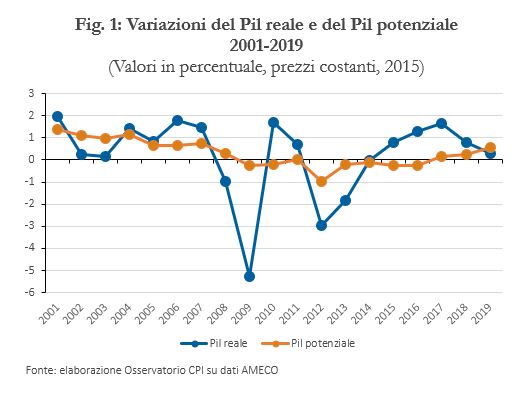

Ora, è sufficiente considerare anche solo uno degli aspetti del modello, ovvero il trattamento del capitale, per notare i potenziali problemi in caso di un forte calo congiunturale del Pil. Infatti, essendo lo stock di capitale derivato nel modello come somma degli investimenti storici, poiché questi ultimi sono altamente dipendenti dalla congiuntura economica, è evidente come la stima del Pil potenziale rifletta in parte le condizioni del ciclo economico. In sostanza, il Pil potenziale risulterà meno ciclico del Pil effettivo, ma presenterà comunque una ciclicità significativa (vedi Fig. 1 per il caso italiano).

Le conseguenze possono essere paradossali. La Tavola 1 riporta il deficit corrente e strutturale per il periodo 2017-2019 come stimato nella Nota di Aggiornamento al DEF (NADEF) 2019 e nel DEF 2020. Quest’ultimo, infatti, recependo il calo drastico del Pil previsto per il 2020, presenta livelli del Pil potenziale per il periodo 2017-2019 inferiori rispetto alla NADEF 2019. Conseguentemente, il livello del deficit strutturale è stato rivisto, anche per il 2017-19 in modo significativo (per il 2018 la revisione è di un intero punto di Pil), nonostante l’assenza di revisioni nel deficit corrente e nelle misure una tantum. La riduzione stimata dell’output gap, dovuta al più basso Pil potenziale stimato, conduce al peggioramento del saldo di bilancio strutturale anche per il passato. Il coronavirus ha effetti fiscali retroattivi!

|

Tav. 1: Stime del deficit nominale e strutturale a confronto (Valori in percentuale di Pil)

|

|

NADEF 2019

|

2017

|

2018

|

2019

|

|

Deficit corrente

|

-2,4

|

-2,2

|

-2,2

|

|

Deficit strutturale

|

-1,4

|

-1,5

|

-1,2

|

|

DEF 2020

|

2017

|

2018

|

2019

|

|

Deficit corrente

|

-2,4

|

-2,2

|

-1,6

|

|

Deficit strutturale

|

-2,1

|

-2,5

|

-1,9

|

|

Fonte: elaborazione Osservatorio CPI su dati NADEF 2019 e DEF 2020

|

[2] Il problema non è nuovo. Si veda in proposito Cottarelli, C. (2015), Potential growth rate and the working of SGP fiscal rules, 2 marzo, disponibile al link: https://voxeu.org/article/assessing-compliance-stability-and-growth-pact-s-rules; e Tereanu, E., Tuladhar, A., Simone, A. (2014), Structural Balance Targeting and Output Gap Uncertainty, IMF Working Paper, WP/14/107.