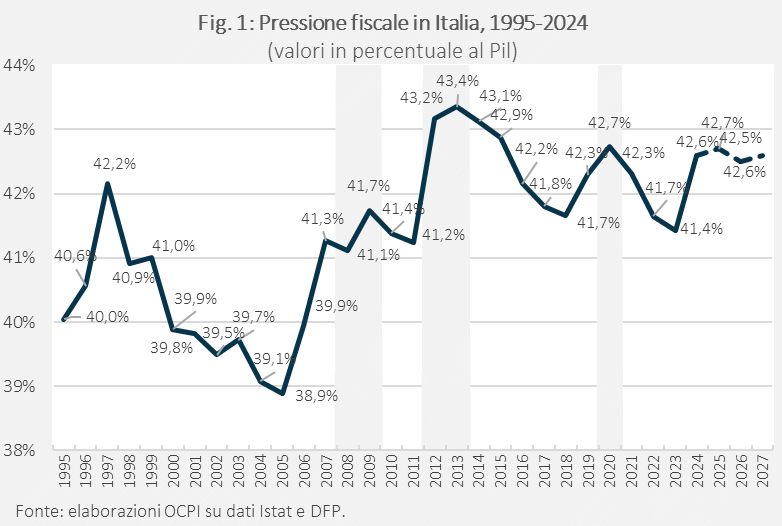

Nel 2024, la pressione fiscale in Italia ha raggiunto il 42,6% del Pil, in aumento di 1,2 punti percentuali rispetto al 41,4% del 2023. Alla riduzione della pressione fiscale nei primi anni Duemila, accompagnata però da un alto livello del deficit, è seguito un aumento per le manovre di aggiustamento fiscale adottate in risposta alla crisi. Negli scorsi dieci anni, la pressione fiscale si è mantenuta intorno al 42%. Considerando la pressione effettiva, cioè quella su chi effettivamente dichiara redditi, il dato sale al 47,4%. Nel confronto internazionale, nel 2023 l’Italia si collocava sopra alla media UE ma comunque sotto Francia, Belgio, Austria, Lussemburgo e Paesi scandinavi, sebbene con l’aumento del 2024 il posizionamento potrebbe essere peggiorato significativamente.

* * *

La pressione fiscale è un indicatore del peso delle entrate pubbliche sul sistema economico spesso al centro del dibattito politico: viene utilizzata dalle opposizioni per criticare l’operato del governo quando aumenta e per rivendicarne i meriti da parte delle maggioranze quando diminuisce. Ma cosa misura la pressione fiscale? Quali sono state le principali variazioni nel corso degli anni? E come si colloca l’Italia nel panorama internazionale? Questa nota fa il punto su questo indicatore, con particolare attenzione al caso italiano.

Cos’è la “pressione fiscale”?

La pressione fiscale è il rapporto tra le entrate tributarie e contributive (la somma di imposte dirette, indirette, in conto capitale e contributi sociali) e il prodotto interno lordo. Indica quindi quanta parte del reddito prodotto in un Paese viene prelevato attraverso una di queste forme di entrata. Le imposte dirette sono quelle che colpiscono una manifestazione diretta della capacità contributiva del soggetto e gravano sul reddito o sul patrimonio delle persone (fisiche e giuridiche). In termini di gettito, le due imposte dirette principali del sistema italiano sono l’IRPEF e l’IRES. Le imposte indirette colpiscono invece manifestazioni indirette della capacità contributiva, per esempio la ricchezza quando viene spesa.[1] Tra queste ci sono l’IVA e l’IRAP. Infine, le imposte in conto capitale sono percepite a intervalli irregolari e sono calcolate sul valore dei beni trasferiti attraverso lasciti, donazioni o altri trasferimenti. Esempi sono l’imposta di successione e le entrate derivanti dai condoni fiscali.

La Fig. 1 riporta l’andamento dal 1995 ad oggi della pressione fiscale in Italia. La linea tratteggiata indica le previsioni del Documento di Finanza Pubblica di aprile fino al 2027. I periodi di recessione sono contrassegnati in grigio. La pressione fiscale è aumentata dal 41,4% al 42,6% tra il 2023 e il 2024, per l’aumento delle entrate tributarie e contributive (+ 5,7% rispetto al 2023), maggiore della crescita del Pil (+ 2,9%).[2] Le previsioni per il 2025 e per i prossimi anni non si discostano molto da questi valori.

Nell’arco di trent’anni, la pressione fiscale ha mostrato aumenti e riduzioni su un range di circa quattro punti di Pil. Un aumento della pressione fiscale si registrò tra il 1995 e il 1997, anno nel quale fu introdotta anche una misura straordinaria (la tassa per l’Europa) per raggiungere il target sul deficit stabilito nel Trattato di Maastricht. Negli anni successivi si registrò un calo, con la pressione fiscale sotto il 40% già nel 1999. Il calo proseguì nei primi anni Duemila, in particolare durante il Governo Berlusconi II, accompagnato però da un aumento del deficit oltre il limite dei Trattati europei (4,1% del Pil nel 2005). Nel 2005 la pressione fiscale registrò il livello più basso degli ultimi trent’anni (38,9%), per poi tornare a crescere, in particolare per le manovre di aggiustamento fiscale adottate durante la crisi del debito, fino al 43,4% nel 2013. A dispetto delle dichiarazioni dei diversi governi, la pressione fiscale si è mantenuta nell’ultimo decennio intorno al 42% del Pil e sembra destinata a rimanere tale nel prossimo futuro.

Essendo un rapporto, la pressione fiscale dipende dalle variazioni che intervengono al numeratore e al denominatore. Per il secondo, le recessioni fanno aumentare il rapporto a parità di altre condizioni. I maggiori cambiamenti dal lato delle entrate (il numeratore) si sono verificati alla fine degli anni Novanta, con un aumento del peso delle imposte indirette (passate dal 29% al 36% delle entrate tributarie e contributive) e una diminuzione del peso dei contributi sociali (dal 35% al 30%). Questa ricomposizione è dovuta alla cancellazione del contributo per il Servizio Sanitario Nazionale ed alla contestuale introduzione dell’IRAP (classificata come imposta indiretta).[3]

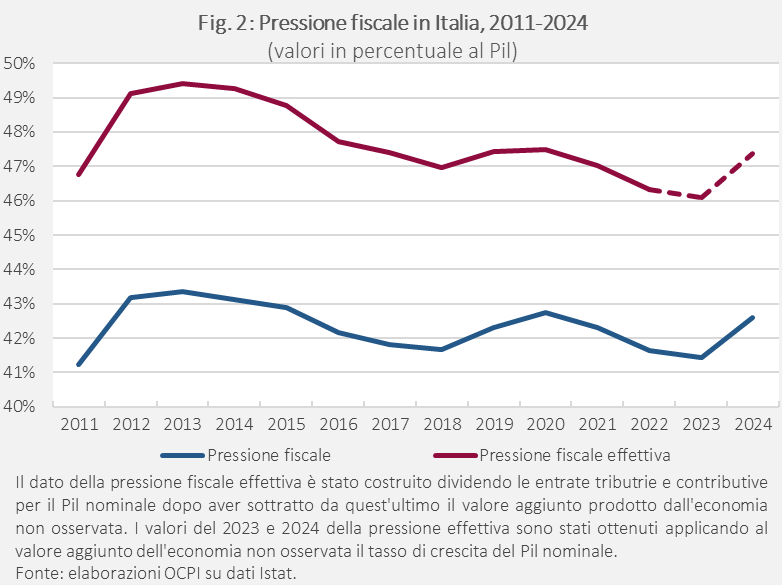

La pressione fiscale così calcolata non riflette però il reale peso esercitato sui contribuenti dallo Stato, perché il Pil include una stima dell’economia non osservata, non soggetta a tassazione. Oltre alla pressione fiscale “ordinaria”, si può quindi stimare la pressione fiscale “effettiva”, che misura il peso dell’imposizione sulle basi imponibili dichiarate (Fig. 2). La stima si ottiene scomputando dal Pil il valore dell’economia non osservata, che comprende l’economia sommersa (derivante da sotto-dichiarazioni di quanto prodotto e dall’impiego di lavoro irregolare) e le attività illegali.[4]

L’ultimo Rapporto sull’Economia non osservata indica che nel 2022 questa valeva oltre 200 miliardi (il 10% del Pil). Tra il 2012 e il 2014, la pressione fiscale effettiva ha superato il 49% del Pil, 6 punti percentuali in più di quella ordinaria. Nei successivi dieci anni la distanza tra le due si è ridotta. Nel 2022, il dato effettivo era pari al 46,3% (4,7 punti sopra quello ordinario).

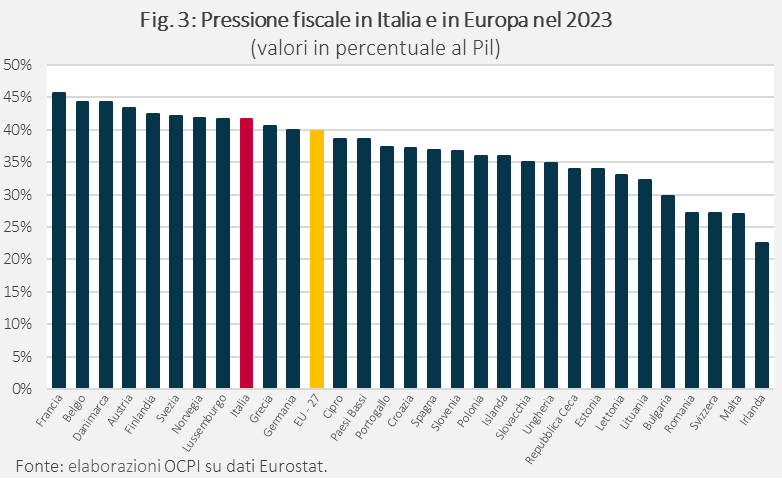

Come si posiziona l’Italia rispetto agli altri Paesi? La Fig. 3 riporta i valori della pressione fiscale in Europa nel 2023 (ultimo dato disponibile per tutti i Paesi).[5] La pressione fiscale italiana (41,4% nel 2023), pur maggiore della media dell’UE (39,8%), non è la più alta d’Europa. Nel 2023, l’Italia era al nono posto, dietro a Francia (45,6%), Belgio, Austria, Lussemburgo e Paesi scandinavi.

L’aumento della pressione fiscale del 2024 potrebbe però aver peggiorato il posizionamento dell’Italia. Assumendo che la pressione fiscale sia rimasta invariata tra il 2023 e il 2024 negli altri Paesi e utilizzando il dato italiano del 2024 (42,6%), l’Italia passerebbe infatti al quinto posto. In assenza di dati coerenti sull’economia non osservata per tutti i Paesi, non è possibile concludere se la pressione fiscale effettiva sia più elevata in Italia o altrove. Due dati suggeriscono tuttavia che il peso dell’economia non osservata sia particolarmente alto in Italia e che quindi, se si escludesse dal Pil la stima dell’economia non osservata, il posizionamento dell’Italia peggiorerebbe:

- Nel 2016, l’aggiustamento per includere il valore delle attività illegali nel Pil per l’Italia era il più alto dell’Unione Europea (pari a 1,07 punti percentuali).[6]

- Nel Rapporto 2024 della Commissione Europea sul “tax-gap” dell’IVA (cioè la differenza tra quanto un Paese dovrebbe incassare e quanto effettivamente incassa), l’Italia era ottava in UE per evasione, con un evaso pari al 10,6% del gettito dovuto, contro una media UE dell’8,7%.[7]

[1] La classificazione Istat delle imposte indirette comprende le imposte che operano sulla produzione e sulle importazioni di beni e servizi, sull’utilizzazione del lavoro, sulla proprietà e sull’utilizzo di terreni, fabbricati o altri beni impiegati nell’attività di produzione.

[2] I documenti ufficiali del Ministero dell’Economia riportano, talvolta, una misura alternativa della pressione fiscale oltre a quella “ordinaria”. Tale misura si ottiene sottraendo dalle entrate alcune agevolazioni fiscali classificate come spese, anziché come minori entrate. Un esempio è il trattamento integrativo per i lavoratori dipendenti (ex Bonus Renzi). Sottraendo questa spesa dall’ammontare delle entrate, nel 2023 (ultimo dato disponibile delle dichiarazioni fiscali pubblicate dal Mef), la pressione fiscale “corretta” ammonterebbe al 41,2 (0,2 punti percentuali in meno rispetto a quella “ordinaria”).

[3] Sulla variazione intervenuta nel 2024 vedi la nostra precedente nota “Boom di entrate tributarie nel 2024: perché?”, maggio 2025 e Bordignon M. e L. Rizzo, “Aumenta tutto. Anche la pressione fiscale”, lavoce.info, 11 marzo 2025, che sottolineano anche il ruolo del drenaggio fiscale.

[4] Dal 2014, i Paesi membri dell’UE seguono una metodologia comune per la determinazione dei dati di contabilità nazionale. In particolare, le stime devono comprendere tutte le attività che producono reddito, indipendentemente dal loro status giuridico. Il valore dell’economia non osservata è stato ricavato dalla Relazione sull’Economia non osservata pubblicata da Istat (vedi “Economia non osservata nei conti nazionali - Anni 2019-2022”, ottobre 2024).

[5] I dati utilizzati in questa sezione sono stati ricavati da Eurostat (Main national accounts tax aggregates). In particolare, i codici che identificano le imposte e i contributi utilizzati per costruire il dato della pressione fiscale sono i seguenti: D2. Taxes on production and imports (imposte indirette); D5. Taxes on income, wealth, etc. (imposte dirette); D61. Net social contributions (contributi sociali netti); D91. Capital taxes (imposte in conto capitale).

[6] Per un approfondimento vedi A. Fernandes, “The non-observed economy in the national accounts: New evidence for EU and EFTA Member States”, Economic Analysis and Policy, 2025, pp. 137-164.

[7] Il Rapporto è consultabile al seguente link. Vedi anche la nostra precedente nota, “Evasione IVA in ripresa nel 2023, ma stime ancora preliminari”, gennaio 2025.