Nel 2024 le entrate tributarie hanno superato le previsioni del governo di quasi 43 miliardi, nonostante la minore crescita del Pil. I documenti pubblicati dal Ministero dell’Economia e delle Finanze non forniscono adeguate informazioni per capire le ragioni di questa discrepanza. Rimane un elevato margine di incertezza su cosa abbia causato l’eccezionale andamento delle entrate (e quindi sulla sua sostenibilità nel tempo), nonostante il Ministero abbia condiviso con il nostro Osservatorio ulteriori informazioni. Sia come sia, è necessario che i documenti di finanza pubblica pubblicati dal governo siano più trasparenti nello spiegare l’andamento delle principali voci di bilancio, soprattutto quando differiscono in modo marcato dalle previsioni.

* * *

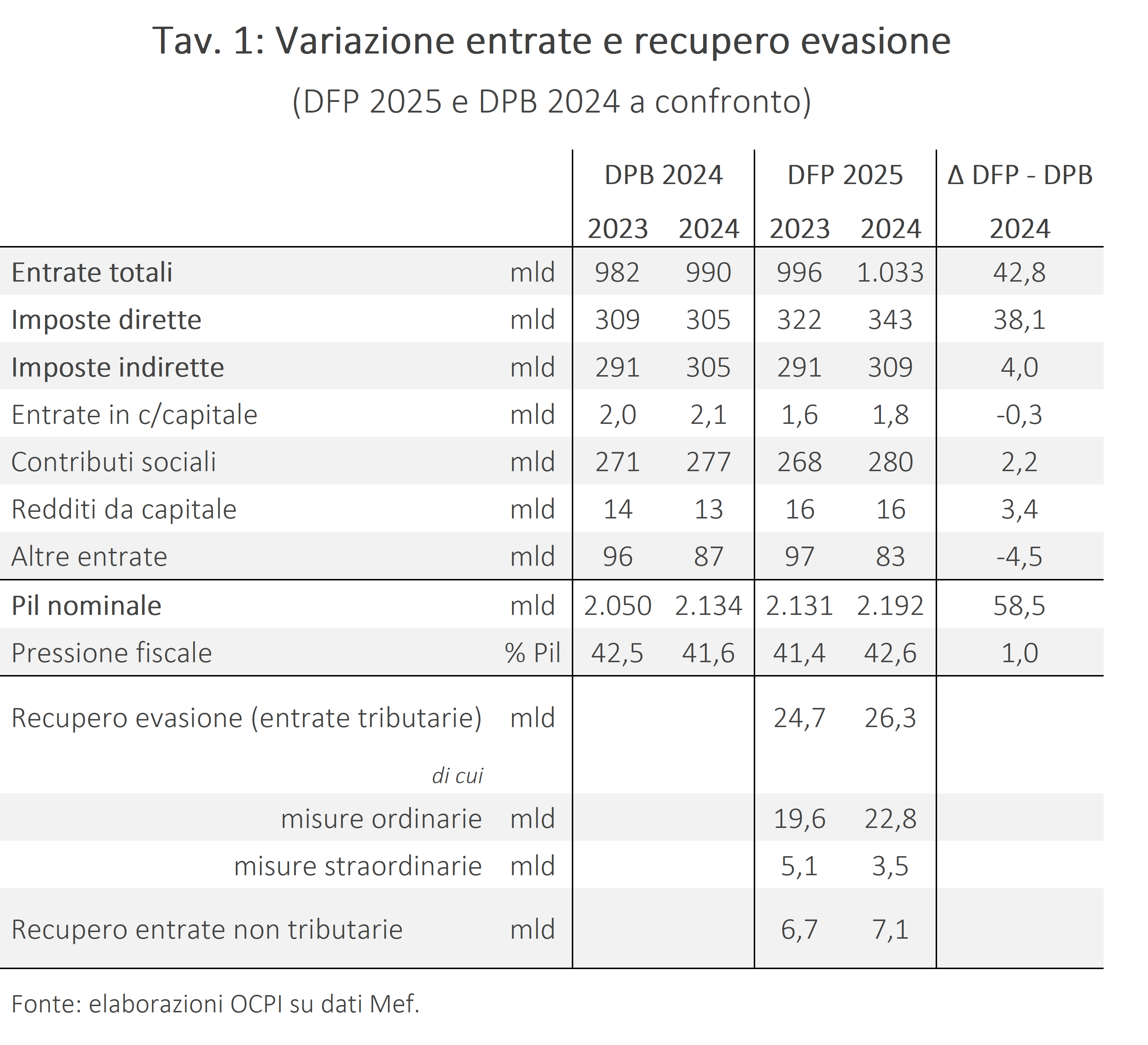

Secondo il Documento di Finanza Pubblica (DFP) presentato ad aprile, le entrate della Pubblica Amministrazione nel 2024 hanno superato di 42,8 miliardi quelle previste nel Documento Programmatico di Bilancio (DPB) 2024 (ottobre 2023).[1] Si tratta di una cifra enorme: il 2% del Pil. Di questi 42,8 miliardi, 38 derivano da maggiori imposte dirette e 4 da maggiori imposte indirette (Tav. 1).

Questo andamento eccezionale delle entrate sarebbe comprensibile se il Pil, le cui componenti costituiscono la principale base imponibile dei tributi, fosse cresciuto molto più del previsto. Al contrario, il Pil nominale è cresciuto meno del previsto di 1,2 punti percentuali (+2,9% contro +4,1%, circa 25 miliardi di differenza). Questo avrebbe dovuto portare a minori entrate rispetto al quadro del DPB per 10 miliardi circa, ipotizzando un rapporto tra entrate e Pil di 0,4.[2] Invece, queste sono state di 42,8 miliardi più alte: il divario da spiegare è quindi addirittura di 52,8 miliardi (2,4% del Pil).

Il DFP spiega la dinamica positiva delle entrate in un paio di righe: “Tra i fattori […], si segnala il significativo aumento delle entrate afferenti al comparto finanziario e l’ampliamento della base imponibile conseguente al positivo andamento del mercato del lavoro”.[3]

Dati forniti dal Ministero dell’Economia e delle Finanze all’Osservatorio CPI consentono però di chiarire meglio la questione.[4] Cominciamo dalle spiegazioni più semplici.

Maggiori entrate nel 2023: quando il DPB è stato preparato non erano ancora disponibili i dati consolidati sulle entrate dell’intero 2023. Ex post, queste sono risultate più alte del previsto di 14 miliardi. Di questi 14 miliardi, 7 rappresentavano maggiori versamenti dei contribuenti per le principali imposte (Irpef, Ires, Irap), mentre 5 derivavano dal recupero dell’evasione. Con una base di partenza più alta, per dati tassi di crescita della base imponibile, le entrate del 2024 sarebbero state più alte di circa 14 miliardi.[5] Tenendo conto di questa voce, l’eccesso di entrate si riduce da 52,8 miliardi a 38,8 miliardi.

Migliore andamento dei mercati finanziari: le ritenute sulle rendite finanziarie e da capitale, sostenute dall’ottimo andamento dei mercati nel 2024, sono state di 13,8 miliardi più alte del previsto. Si tratta in particolare di 9,5 miliardi in più dall’imposta sugli interessi e altri redditi da capitale, 2 miliardi dall’imposta di bollo sui conti deposito (secondo il Mef c’è stata una ricomposizione dei portafogli di investimento verso questo strumento), e 2,3 miliardi dall’imposta sugli utili distribuiti.

Queste voci potrebbero essere di natura temporanea, proprio perché legate all’oscillazioni dei mercati finanziari; perciò le previsioni di entrate per il 2025 potrebbero essere soggette a un elemento di rischio (sempreché anche per questa voce fossero state utilizzate le entrate del 2024 come base per le previsioni del 2025).[6] Sia come sia, questo riduce l’eccesso di entrate da 38,8 miliardi a 25 miliardi.

Manovre di finanza pubblica ex-post: 2 miliardi di maggiori entrate derivano da misure introdotte nel corso del 2024, tra cui quelle volte a indurre un’adesione più ampia all’imposta sostitutiva agevolata sulla rivalutazione dei terreni e delle partecipazioni (1,5 miliardi in più). L’eccesso di entrate si riduce così da 25 a 23 miliardi.

Migliore adempimento fiscale (riduzione dell’evasione) e recupero dell’evasione: sono stati raccolti 3 miliardi più del previsto grazie a un aumento dell’adempimento fiscale (o migliore tax compliance), cioè a una riduzione dell’evasione, che si ha quando i contribuenti versano spontaneamente una frazione maggiore di quanto dovuto. Di questi, 2 miliardi sono relativi a maggiori versamenti dei contribuenti, e 1 miliardo alle ritenute sui contratti di locazione versati dalle piattaforme per gli “affitti brevi”.[7] Accanto alla riduzione dell’evasione, c’è stato anche un più efficace recupero, cioè un maggior gettito raccolto a seguito di controlli e accertamenti su quanto dovuto e non versato al fisco. Questo è stato superiore di 2 miliardi rispetto al 2023, considerando le entrate sia tributarie che non tributarie (vedi Tav. 1).[8] È plausibile che tale aumento non fosse stato considerato nelle previsioni, basate sul livello del recupero del 2023. Insieme, la riduzione e il recupero dell’evasione portano l’eccesso di entrate da 23 a 18 miliardi.[9]

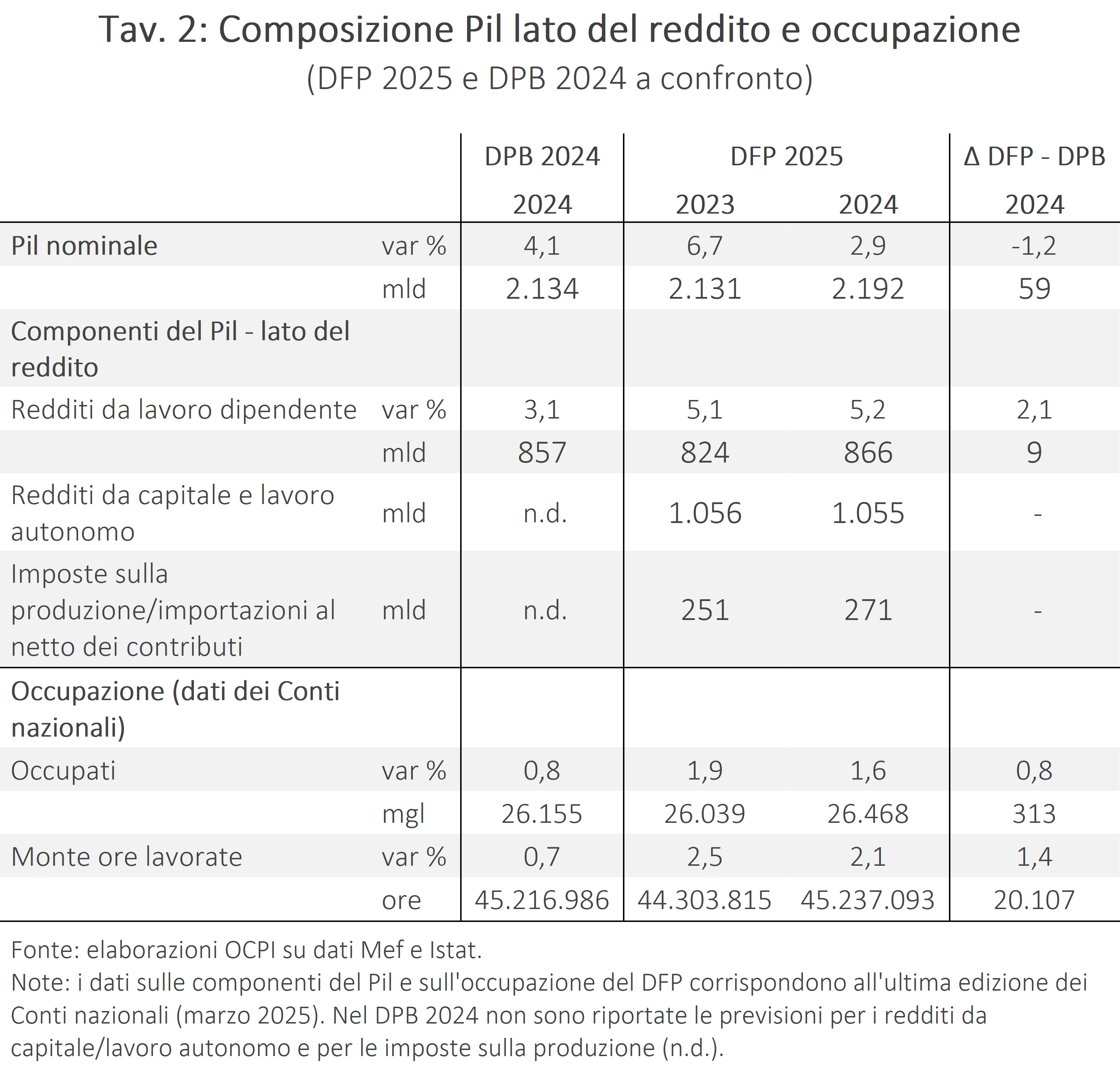

Fin qui le spiegazioni sono piuttosto chiare. Passiamo a quelle meno ovvie. Il DFP, come sopra riportato, indica che le maggiori entrate sono dovute anche al positivo andamento del mercato del lavoro. In effetti, da un lato le maggiori ritenute sui redditi da lavoro dipendente ammontano a circa 10 miliardi (dato Mef), dall’altro i dati di contabilità nazionale confermano un mercato del lavoro in forte espansione: il numero di occupati è cresciuto nel 2024 a un tasso doppio del previsto (+1,6% contro +0,8%, cioè 313mila unità in più), le ore lavorate a un tasso triplo (+2,1%, contro +0,7%) e i redditi da lavoro dipendente del 5,2%, contro il 3,1% (Tav. 2).

Tuttavia, due aspetti rimangono non chiari:

- L’aggregato dei redditi da lavoro dipendente ha superato le previsioni di 9 miliardi, il che non è coerente con maggiori entrate per 10 miliardi;

- Una parte delle maggiori ritenute sui redditi da lavoro dipendente deve essere dovuto anche all’effetto di trascinamento dal 2023, sopra quantificato in 14 miliardi. Quindi, nel nostro calcolo per spiegare le maggiori entrate, non sarebbe appropriato attribuirne altri 10 alla maggiore occupazione.

C’è un’altra importante questione. A parità di Pil, se i redditi da lavoro dipendente crescono più del previsto, le altre componenti del Pil dal lato del reddito (redditi da lavoro autonomo; profitti delle imprese) devono essere cresciute meno del previsto, con una conseguente perdita di gettito. Tuttavia, questo effetto non viene menzionato nel DFP. Nonostante la riduzione della base imponibile rispetto al previsto, le imposte sugli altri redditi (non da lavoro dipendente) potrebbero non essere scese molto perché, per questi redditi, i versamenti in corso d’anno sono basati su una stima del reddito corrente, non su quello effettivo. In questo caso ci sarebbe però un impatto differito sui versamenti nel 2025.

Infine, si potrebbe pensare che parte delle maggiori entrate da tassazione del reddito dei lavoratori dipendenti sia dovuta al drenaggio fiscale (o fiscal drag) – cioè il passaggio da un’aliquota più bassa a un’aliquota più alta in presenza di aumenti salariali. Tuttavia, per i tassi di crescita dei salari osservati negli ultimi due anni, questo effetto sembra contenuto; inoltre, poiché si tratta di aumenti attesi, il maggior gettito dovrebbe essere stato incluso nelle previsioni.[10]

Tutto sommato, una parte ancora consistente della migliore performance delle entrate nel 2024 non ha una chiara spiegazione. Si potrebbe a questo punto pensare che le previsioni del DPB fossero basate, semplicemente, su ipotesi prudenziali in modo da mantenere un margine di manovra in caso di eventuali sorprese negative, anche in termini di maggiori esigenze di spesa.[11]

Alla luce di questa discussione, almeno una cosa è chiara: la necessità di maggiore trasparenza nei documenti pubblici – come il DFP – nello spiegare deviazioni consistenti delle principali poste di bilancio rispetto alle previsioni. Quando le entrate (o le spese) differiscono dalle previsioni per importi tanto elevati quanto quelli sopra discussi è imperativo fornire una dettagliata discussione del perché questo si sia verificato: non bastano poche righe senza alcun dettaglio quantitativo.

[1] Il DFP ha sostituito il vecchio DEF (Documento di Economia e Finanza) nell’ambito della nuova governance economica europea; il DPB è il documento su cui si basa la legge di bilancio per l’anno successivo, contiene le misure che il governo intende introdurre rispetto al quadro a legislazione invariata.

[2] Nonostante l’Istat abbia rivisto verso l’alto il livello del Pil, portandolo a un livello superiore a quello previsto nel DPB, questo è irrilevante, dato il modo in cui vengono elaborate le previsioni sulle entrate future. Queste partono dalle entrate previste per l’anno in corso, e sono costruite poi sulla base dell’andamento effettivo delle entrate e del quadro macroeconomico (redditi, occupazione, consumi) previsto per l’anno seguente, da cui dipende il volume delle basi imponibili.

[3] Vedi il Documento di Finanza Pubblica 2025, Sezione I, pagg. 42-43.

[4] Ringraziamo la Direzione studi e ricerche economico fiscali del Dipartimento delle Finanze del Mef per la disponibilità a condividere i dati riportati nel seguito della nota.

[5] Questo considerando permanenti tutte le maggiori entrate del 2023. In realtà, il Mef ha indicato che una parte delle maggiori entrate riguardava la rottamazione delle cartelle (entrate, quindi, una tantum) il cui effetto di trascinamento sulle entrate del 2024 appare meno ovvio.

[6] Infatti, alcuni autori notano che nel calcolare le entrate strutturali occorrerebbe correggere non solo per il ciclo del Pil, ma anche per i cicli finanziari. Vedi per esempio Morris, R. e Schuknecht, L. (2007). “Structural balances and revenue windfalls. The role of asset prices revisited”. ECB Working Paper, No. 737.

[7] In particolare Booking e Airbnb. Le piattaforme hanno iniziato a operare nel 2024 come sostituto di imposta, cioè trattenendo le imposte dovute dai contribuenti per versarle poi allo Stato.

[8] Per approfondire vedi la nostra nota “Quanta evasione fiscale recuperiamo?”, 28 febbraio 2025.

[9] Includiamo nel calcolo questi 5 miliardi “con beneficio d’inventario”: bisogna considerare infatti che maggiori entrate per recupero dell’evasione, secondo i dati del Mef, erano già conteggiate nell’effetto di trascinamento dal 2023 al 2024.

[10] Secondo una nostra stima, il fiscal drag sui soli redditi da lavoro dipendente avrebbe generato circa 0,3 miliardi di maggior gettito Irpef nel 2024. L’indice delle retribuzioni lorde per unità di lavoro (Ula) è aumentato del 3,2% nel 2024 (dopo il 3% nel 2023 e dello 0,7% nel 2022; media dell’indice trimestrale, per il totale dell’industria e dei servizi). La stima è effettuata a partire dalla distribuzione dei redditi da lavoro dipendente (MEF – Dipartimento delle Finanze), considerando le aliquote marginali effettive calcolate dall’Ufficio Parlamentare di Bilancio (vedi l’Audizione sul disegno di legge di bilancio del 5 novembre 2024, Fig. 4.8, pag. 87). Essendo il nostro calcolo limitato al lavoro dipendente, il fiscal drag per tutte le categorie di contribuenti potrebbe perciò essere più elevato, anche se l’ordine di grandezza dovrebbe comunque essere simile. Vedi la nostra precedente nota relativa al periodo 2022-23 “Gli effetti del fiscal drag nell’ultimo biennio”, 14 luglio 2023.

[11] Peraltro, già le previsioni a legislazione invariata del DPB includevano una riduzione delle entrate tra il 2023 e il 2024 di circa 0,8 punti di Pil: questo suggerirebbe una sottostima di tali entrate in via prudenziale. Tuttavia, la riduzione tendenziale si spiega almeno in parte con il venir meno di alcune entrate temporanee (tra cui il contributo di solidarietà per il settore energetico, l’imposta sostitutiva sul riallineamento e sulle rivalutazioni, l’imposta sostitutiva per la rideterminazione dei valori di acquisto di partecipazioni e terreni) e le minori entrate previste per il saldo Ires. Inoltre, sul quadro tendenziale sembra aver influito la riclassificazione contabile dei crediti di imposta per i bonus edilizi, da pagabili a non pagabili, in base al parere di Eurostat di settembre 2023 (vedi la Nadef 2023, pagg. 58-60). Fino al 2023, il costo dei bonus edilizi veniva contabilizzato come maggiore spesa, tra i contributi agli investimenti, mentre per il 2024 e il 2025 è contabilizzato come minore entrata tributaria. Il parere di Eurostat fu reso pubblico il 26 settembre 2023, mentre la Nadef fu deliberata dal Consiglio dei Ministri il giorno successivo, 27 settembre.