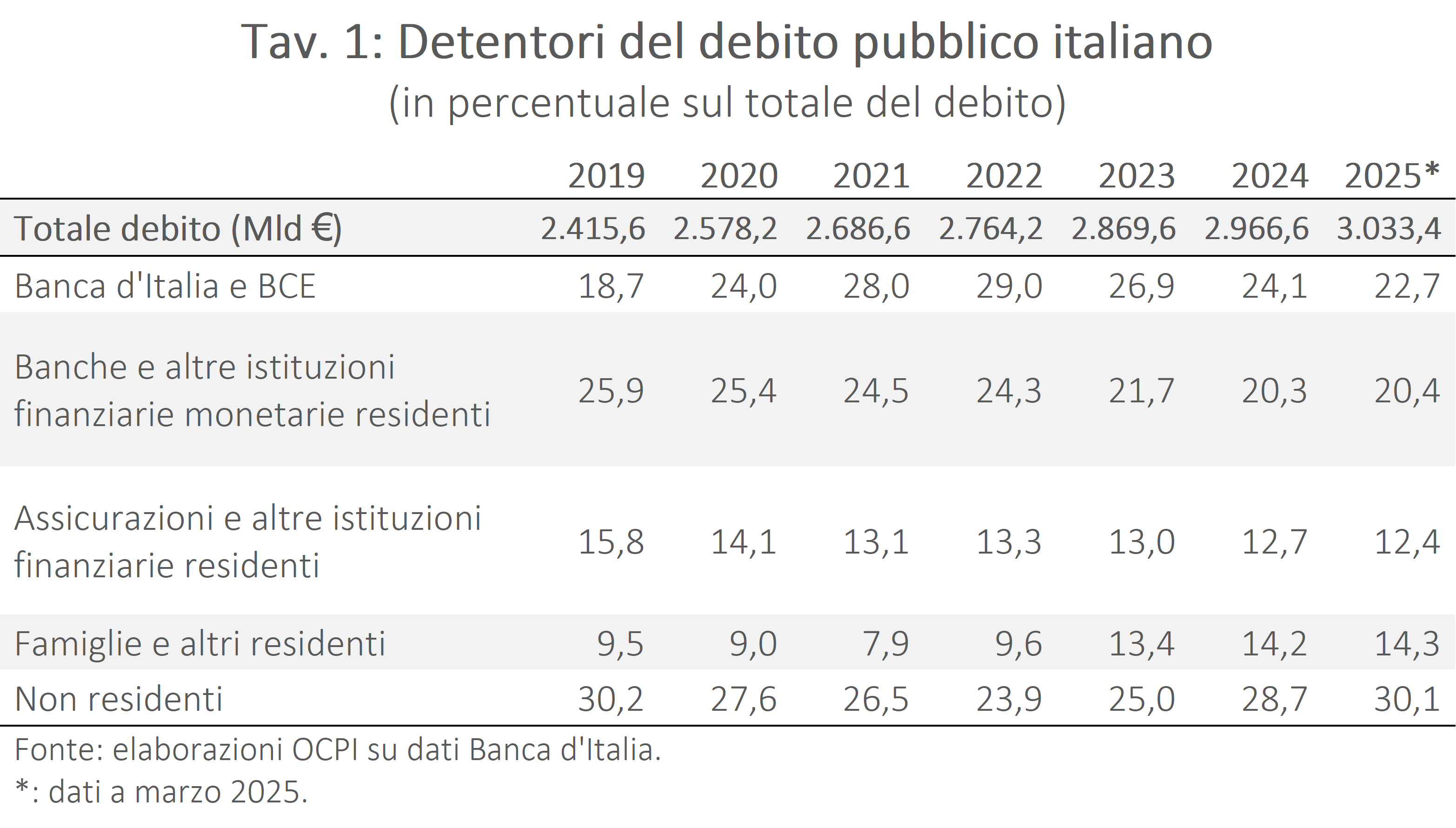

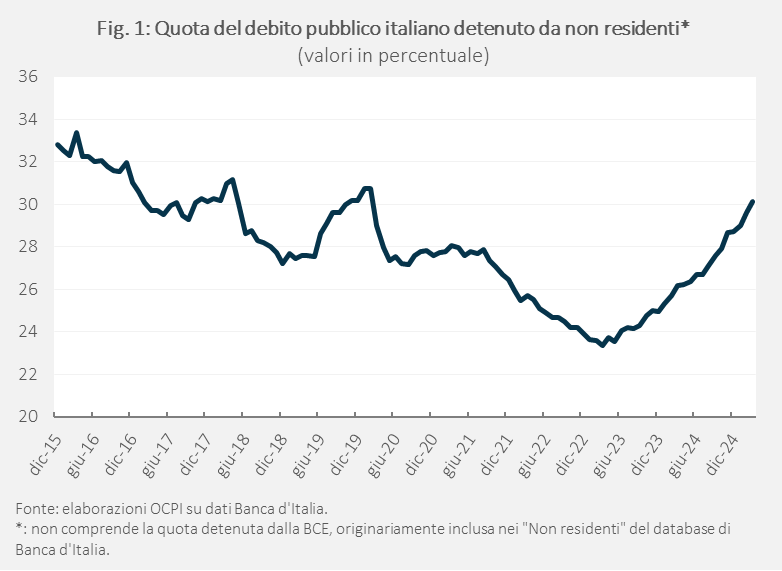

La composizione dei detentori del debito pubblico dell’Italia è cambiata molto negli ultimi anni. A marzo, la quota in mano ai non residenti è salita al 30%, tornando, dopo tre anni di crescita, ai livelli pre-pandemia di fine 2019, segno di una rinnovata fiducia degli investitori esteri sul debito pubblico italiano. Cresce anche la quota detenuta da famiglie e società non finanziarie residenti, anche se per queste l’aumento più forte si è avuto tra il 2021 e il 2023. Diminuisce invece la quota detenuta sia dalle banche commerciali, sia quella detenuta da Banca d’Italia/BCE che era aumentata molto durante la crisi pandemica.

* * *

Il 16 giugno è stato pubblicato l’aggiornamento mensile di Banca d’Italia sull’andamento del debito pubblico italiano. Il documento riporta anche i dati aggiornati sulla composizione, per soggetto detentore, dello stock del debito. [1]

I vari tipi di detentori

I detentori di debito pubblico italiano possono essere raggruppati, con qualche semplificazione, nel modo seguente:[2]

- Banca d’Italia e la Banca centrale europea (BCE);[3]

- Banche commerciali e altre istituzioni finanziarie monetarie residenti, come fondi comuni monetari e tutte le istituzioni finanziarie la cui attività consiste nel ricevere depositi e concedere crediti;

- Altre istituzioni finanziarie residenti, come assicurazioni, fondi pensione e fondi comuni;

- Famiglie, società non finanziarie e altri residenti;

- Non residenti (esclusa la BCE).

Negli ultimi anni, i principali cambiamenti nelle quote detenute da questi settori sono stati i seguenti (Tav. 1):

- È scesa la quota di debito in mano a Banca d’Italia/BCE. Dal picco del 29% raggiunto nell’ottobre 2022, siamo passati al 22,7% dello scorso marzo. Questo riflette la politica di quantitative tightening in corso da fine 2022 per riassorbire l’enorme quantità di base monetaria “stampata” durante la pandemia per sostenere l’economia. Nella sostanza, la situazione si sta normalizzando, anche se la quota di questo settore resta ancora più elevata di quella detenuta prima della crisi pandemica (18,7% nel 2019).

- È scesa la quota di debito in mano a banche e altre istituzioni finanziarie monetarie residenti, passata dal 24,3% del 2022 al 20,4% di marzo 2025. In questo caso però non si tratta di un ritorno al passato pre-pandemia, ma di una tendenza forse correlata ai maggiori acquisti diretti di titoli da parte di famiglie e altri agenti non finanziari (vedi sotto): in altri termini, il rapporto tra risparmiatori e Stato è meno intermediato dalle banche rispetto al passato. Cala, in misura meno marcata, anche la quota in mano ad assicurazioni e altre società finanziarie residenti, passata dal 13,3% del 2022 al 12,4% di marzo 2025.

- Aumenta invece la quota detenuta da famiglie e società non finanziarie residenti, che passa dal 10% circa del 2022 al 14,3% di marzo 2025. Questo aumento riflette la politica del governo di promuovere la detenzione diretta di titoli di Stato da parte dei risparmiatori italiani, anche tramite titoli con nuove caratteristiche, al fine di aumentare la stabilità della base degli investitori (supponendo che gli operatori finanziari possano, in momenti di tensione finanziaria, “fuggire” troppo rapidamente dal mercato dei titoli di Stato italiani). A fronte di questo vantaggio sta la maggiore remunerazione che le famiglie italiane sembrano aver richiesto per aumentare la loro detenzione di debito pubblico.[4]

- Aumenta anche la quota in mano ai non residenti. Dal 24% circa del 2022, siamo infatti arrivati al 30% di marzo 2025. Il dato di marzo, tra l’altro, è simile al dato raggiunto a dicembre 2019, poco prima dello scoppio della crisi pandemica (vedi anche la Fig. 1). Un segno evidente di un ritorno di fiducia degli investitori esteri rispetto al debito pubblico italiano dopo lo shock pandemico.

[1] Vedi Banca d’Italia, “Finanza pubblica: fabbisogno e debito” del 16 giugno 2025.

[2] Vedi Banca d’Italia, “Metodi e fondi: note metodologiche” del 15 ottobre 2024.

[3] Nelle sue pubblicazioni, Banca d’Italia considera la quota detenuta dalla BCE nei “Non residenti”. In questa nota consideriamo un unico settore delle autorità bancarie centrali, comprendente sia la quota di Banca d’Italia che la quota della BCE. Quest’ultima è stimata considerando la percentuale a carico della BCE (10%) nei principali programmi di acquisto di titoli di Stato dell’ultimo decennio (PSPP e PEPP). Vedi la nota dell’Osservatorio Conti Pubblici Italiani: “Come funzionano gli acquisti di titoli pubblici della BCE?”, 18 maggio 2020).

[4] Vedi la precedente nota “BTP retail: quanto costano allo Stato?”, 6 febbraio 2025.