Negli anni successivi alla crisi finanziaria, il Mef ha emesso nuovi titoli rivolti principalmente al settore “retail”, ossia piccoli risparmiatori italiani, essenzialmente famiglie e piccole imprese. Fanno parte di questa famiglia di titoli i BTP Italia, i BTP Futura, i BTP Valore e i BTP Più che saranno emessi nei prossimi giorni, da lunedì 17 a venerdì 21 febbraio. Per incentivare l’acquisto di questi titoli, lo Stato ha offerto rendimenti maggiori rispetto a quelli dei titoli “tradizionali”, in particolare per chi ha acquistato nella fase del collocamento e ha tenuto il titolo fino alla scadenza. Il maggior rendimento comporterà, per la durata delle ventisette emissioni di titoli “retail” realizzate dal 2012 (che ammontano al 6% dei titoli di Stato in essere ad oggi), un maggior costo (cumulato) per il Tesoro di 15,8 miliardi di euro. In generale questi titoli sono convenienti per il risparmiatore che abbia l’ottica del “cassettista”, ossia abbia intenzione di detenere il titolo per un lungo periodo di tempo o fino a scadenza e quindi non si preoccupi troppo della liquidabilità del titolo.

* * *

La politica di gestione del debito pubblico italiano rappresenta un caso di scuola a livello internazionale, sia per le dimensioni del debito sia per le capacità tecniche che il Tesoro ha saputo dimostrare.[1]

Schematizzando un po’, a partire dagli anni Ottanta del secolo scorso, la presenza di investitori non residenti risultava marginale. A partire dagli anni Novanta, e in particolare dalla seconda metà, le cose cominciano a cambiare. Ciò è dovuto a importanti fattori macro, come la crescente credibilità dell’Italia nel voler porre sotto controllo la dinamica del debito, anche alla luce della prospettiva dell’adesione all’Euro; ma anche all’adozione di importanti innovazioni tecniche che hanno reso via via sempre meno “esotico” (agli occhi degli investitori internazionali) il mercato dei titoli italiani fino a renderlo uno standard di elevata qualità. In particolare, è utile ricordare:

- la creazione, sul finire degli anni Ottanta, del mercato Telematico (MTS);

- quella del mercato italiano Future a metà anni Novanta;

- l’allungamento delle scadenze con l’introduzione dei BTP trentennali (il primo a maggio 1993);

- la crescente standardizzazione delle emissioni;

- la crescente attenzione alle aspettative degli investitori attraverso la definizione di puntuali calendari delle emissioni;

- il miglioramento dei meccanismi di indicizzazione dei CCT;

- la separazione tra caratteristiche del debito ed esigenze di ALM (Asset Liability Management) del Tesoro con l’introduzione di una sofisticata politica di gestione del debito e di strumenti derivati (questa innovazione, pur molto criticata in Italia, ha contribuito a rendere più attraente il mercato dei titoli pubblici italiani).

Il combinato disposto dei fattori macro e dei miglioramenti tecnici ha incentivato un’ampia platea di investitori istituzionali internazionali ad avvicinarsi in maniera sempre più importante al debito pubblico italiano. A fine anni Ottanta la presenza del settore estero era inferiore al 5%; a ridosso della crisi dei debiti sovrani 2010-2012 aveva superato il 40%. L’effetto di questo ampliamento della domanda dei titoli del debito italiano a investitori internazionali istituzionali è stata la riduzione del costo relativo del debito, misurata in termini di spread rispetto al benchmark tedesco.

In altri termini le politiche di “innovazione tecnica” alle quali si è accennato sono state uno strumento per ridurre il premio per il rischio domandato sul debito italiano portando un significativo risparmio sull’onere del servizio dello stesso.

Negli anni successivi alla crisi finanziaria, il Ministero dell’Economia e Finanze ha puntato anche ad aumentare la detenzione dei nostri titoli di Stato da parte delle famiglie italiane e, più in generale, degli investitori “retail”.

Lo sforzo in corso negli ultimi anni è pertanto in controtendenza rispetto alla filosofia di contenerne il costo relativo attraverso la sua standardizzazione ed efficientamento. Ciò comporta un costo aggiuntivo per il Tesoro, come premio di illiquidità degli strumenti dedicati a tal fine; costo che in questa nota viene stimato in 15,8 miliardi, cumulativamente per le 27 emissioni effettuate dal 2012. Questa politica è giustificata dal convincimento che in presenza di tensioni sul mercato finanziario gli investitori retail sarebbe meno inclini a vendere i titoli rispetto a quanto farebbero gli operatori finanziari, soprattutto esteri. Per questo motivo si ritiene che una maggiore detenzione di debito pubblico da parte degli investitori retail riduca l’esposizione al rischio di crisi finanziarie.

In sostanza, dal punto di vista del Tesoro vi è il desiderio di segmentare il mercato per sviluppare un segmento che segua una logica da “cassettista”.

Vi sono però vari trade-off. Perché l’obiettivo di stabilizzare il debito possa essere conseguito, la quota del segmento retail dovrebbe esser ben maggiore rispetto all’attuale (6% nel 2024). In tal caso, però il Tesoro dovrebbe ovviamente sostenere costi maggiori di quelli attuali; se, per esempio, volesse aumentare la quota dei BTP retail dal 6 al 30% del debito, il costo verrebbe all’incirca quintuplicato e quindi raggiungerebbe quasi gli 80 miliardi, il che sarebbe chiaramente insostenibile. Inoltre, vi sarebbe il rischio di danneggiare le caratteristiche di liquidità del mercato “principale”, aumentando il premio per il rischio richiesto dagli investitori istituzionali.

Per il risparmiatore, la possibilità di investire in titoli del Tesoro “retail” consente di monetizzare la bassa preferenza per la liquidità tipica del “cassettista”. In altri termini, in assenza di questi specifici prodotti, il risparmiatore al dettaglio che investe in titoli di Stato riceverebbe un rendimento più basso per avere un beneficio in termini di liquidità che non è di suo interesse.

Non è detto però che sia sempre questo il comportamento del piccolo risparmiatore ed è possibile che in qualche misura i BTP “speciali” abbiano spiazzato titoli ordinari con un travaso da questi ultimi ai primi.

Nel seguito di questa nota (i) si descrive come è cambiata negli ultimi anni la composizione dei detentori di titoli di Stato italiani, e (ii) si calcola quanto i titoli venduti agli operatori retail siano più costosi per le nostre finanze pubbliche di quelli venduti indistintamente al pubblico di investitori istituzionali e retail.

Chi detiene i titoli di Stato italiani?

Nelle comunicazioni del Ministero dell’Economia, i titoli di Stato in circolazione (2.506 miliardi a fine 2024) son classificati in otto categorie, ognuna delle quali ha proprie caratteristiche per durata, remunerazione e meccanismo d’asta: i) Buoni Ordinari del Tesoro (BOT); ii) Certificati di Credito del Tesoro (CCTeu); iii) Buoni del Tesoro Poliennali (BTP); iv) Buoni del Tesoro Poliennali Green (BTP Green); v) Buoni del Tesoro Poliennali indicizzati all’inflazione europea (BTP€i); vi) Buoni del Tesoro Poliennali indicizzati all’inflazione italiana (BTP Italia); vii) Buoni del Tesoro Poliennali step-up riservati agli investitori retail (BTP Futura); viii) Buoni del Tesoro Poliennali riservati agli investitori retail (BTP Valore).[2]

Le ultime due categorie sono riservate agli investitori retail. Questi includono sia le famiglie (risparmiatori individuali, persone fisiche) che le piccole/medie imprese che non svolgono attività di intermediazione finanziaria (e che rientrano nella definizione di clienti al dettaglio della MIFID II). I BTP Italia possono essere detenuti da qualsiasi investitore, ma nella fase iniziale di collocamento il loro acquisto è stato generalmente riservato e/o incentivato per gli investitori retail.

Nel dettaglio, le prime 5 emissioni di BTP Italia a partire dal 2012 fino al 2014 offrivano un incentivo del 4 per mille solamente per le persone fisiche e soltanto se i titoli erano acquistati all’emissione e detenuti fino alla scadenza. In queste emissioni non vi era distinzione nella fase di distribuzione tra pubblico retail e istituzionali. A partire dal 2014 fino al 2023, invece, le successive 14 emissioni hanno introdotto una chiara distinzione nel periodo di distribuzione, suddiviso in due fasi. Nei primi tre giorni, la vendita era aperta solo al pubblico retail, composto principalmente da persone fisiche. Dal quarto giorno, invece, l’accesso era esteso anche agli investitori istituzionali, come compagnie assicurative, banche d’investimento, fondazioni bancarie, fondi pensione e altri operatori del settore.

Un’altra categoria di BTP riservati agli investitori retail sarà il BTP Più. L’emissione di questo BTP avrà luogo da lunedì 17 a venerdì 21 febbraio. Avrà una durata di otto anni, con cedole fisse pagate ogni tre mesi sulla base di un meccanismo “step-up” in due fasi di quattro anni ciascuna e tasso cedolare più elevato nella seconda fase. La novità di questo BTP sarà la facoltà per gli investitori di richiedere il rimborso anticipato del capitale alla fine del quarto anno, recuperando interamente l’ammontare investito o la quota parte che si desidera svincolare dando una comunicazione alla banca nel corso della apposita finestra temporale che sarà resa nota dal Mef a gennaio 2029. La facoltà di rimborso anticipato è prevista soltanto per chi acquisterà il titolo nel periodo del collocamento mantenendolo ininterrottamente fino alla data di esercizio della facoltà del rimborso anticipato. I tassi minimi garantiti nei primi quattro anni e nei successivi quattro anni verranno comunicati venerdì 14 febbraio.

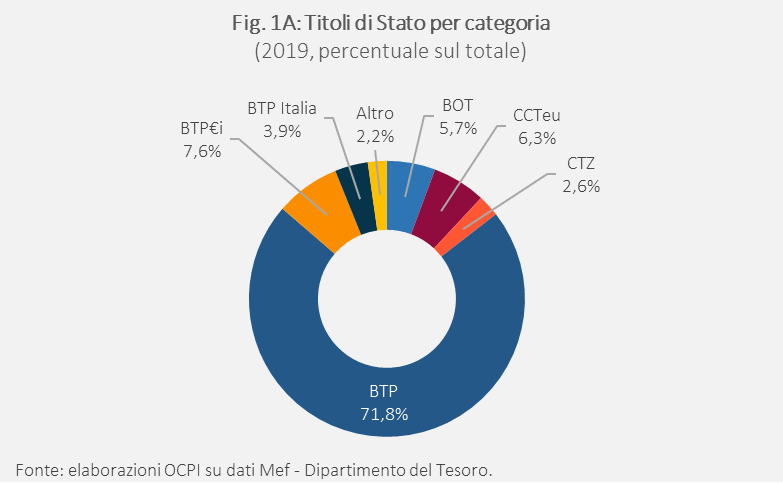

La Fig. 1A mostra la distribuzione dei titoli di Stato per categoria nel 2019, quando i titoli in circolazione ammontavano a 2.005 miliardi. Le principali categorie erano BTP, BTP€i, BTP Italia, BOT, CCTeu e Certificati del Tesoro zero coupon (CTZ). Fra questi, quelli acquistabili, con priorità, dagli investitori retail, ovvero i BTP Italia, costituivano il 3,9% del totale.

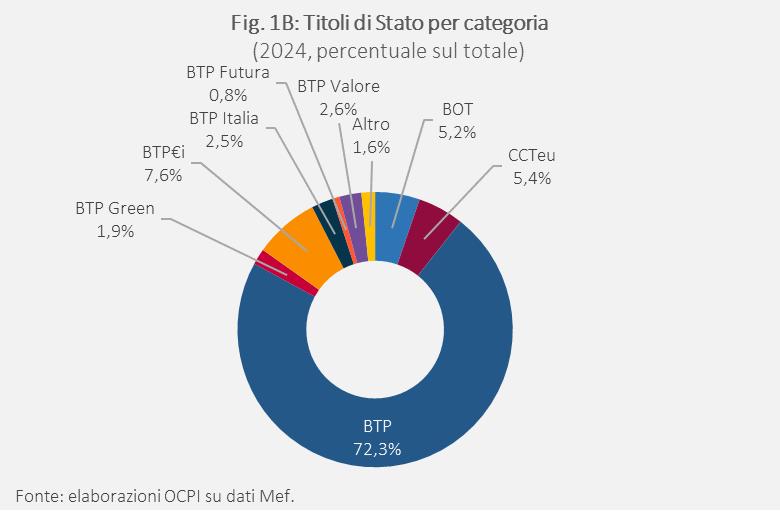

Nel 2024 la percentuale dedicata agli investitori retail è aumentata dal 3,9% del 2019 al 6%, grazie al 2,5% di BTP Italia, lo 0,8% di BTP Futura e il 2,6% di BTP Valore. L’aumento è stato a scapito di CCTeu, BOT e dei CTZ (titoli a cedola zero, che sono scomparsi).

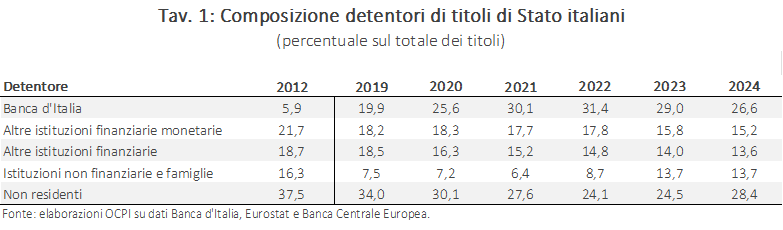

Gli investitori retail possono però detenere anche altri titoli, oltre a quelli a loro dedicati. A quanto ammonta la quota di titoli di Stato detenuta da questi investitori? Non sono disponibili informazioni dirette sulla detenzione del settore retail come sopra definito, ma una discreta approssimazione è fornita dalla detenzione da parte di “Istituzioni non finanziarie e famiglie”, un dato fornito dalla Banca d’Italia. La quota di questi soggetti sul totale di titoli in circolazione ammontava al 13,7% a fine 2024 (Tav. 1), quasi il doppio di quanto detenuto nel 2019. In particolare, vi è stato un aumento consistente dei titoli detenuti da questi soggetti negli anni 2022 e 2023 (rispettivamente +2,3% e +5%). Questo dato sembra coerente con l’emissione dei nuovi titoli destinati al settore retail, ovvero i BTP Italia, i BTP Futura e i BTP Valore. Si osservi però che nel 2012, la quota di questi soggetti era molto più alta (16,3%); verosimilmente la diminuzione è il fenomeno speculare a quello dell’aumento delle detenzioni da parte della Banca Centrale.

Peraltro, anche negli ultimi anni, i cambiamenti principali nella composizione degli investitori sono stati altri: (i) il forte aumento nella detenzione di titoli da parte della Banca d’Italia fino al 2022 per effetto delle operazioni di “quantitative easing” decise dalla Banca centrale europea per rispondere alla crisi Covid (la diminuzione degli ultimi due anni riflette la graduale uscita da questi programmi iniziata nel periodo più recente);[3] (ii) il corrispondente calo della detenzione di titoli da parte degli investitori esteri (fatta eccezione per il 2024, quando la quota detenuta dai non residenti è tornata a crescere di quasi 4 punti percentuali). Si è ridotta anche la quota detenuta dalle istituzioni finanziarie (monetarie e non monetarie).

Rendimenti a confronto e il costo della politica a favore del settore retail

Quanto è costato allo Stato incentivare l’acquisto di titoli nel settore retail?

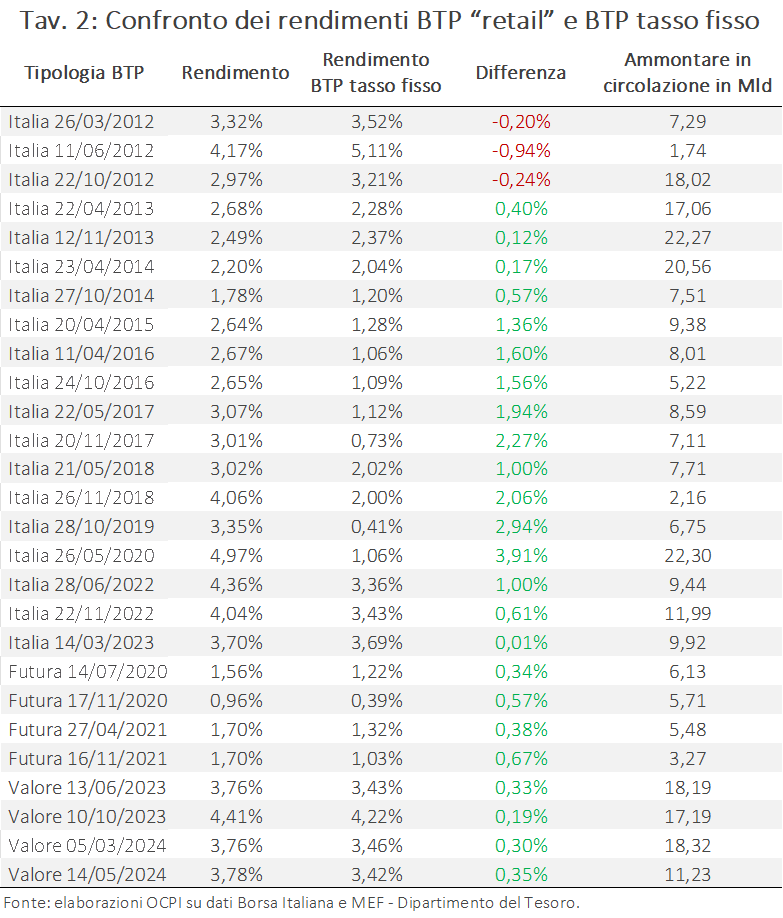

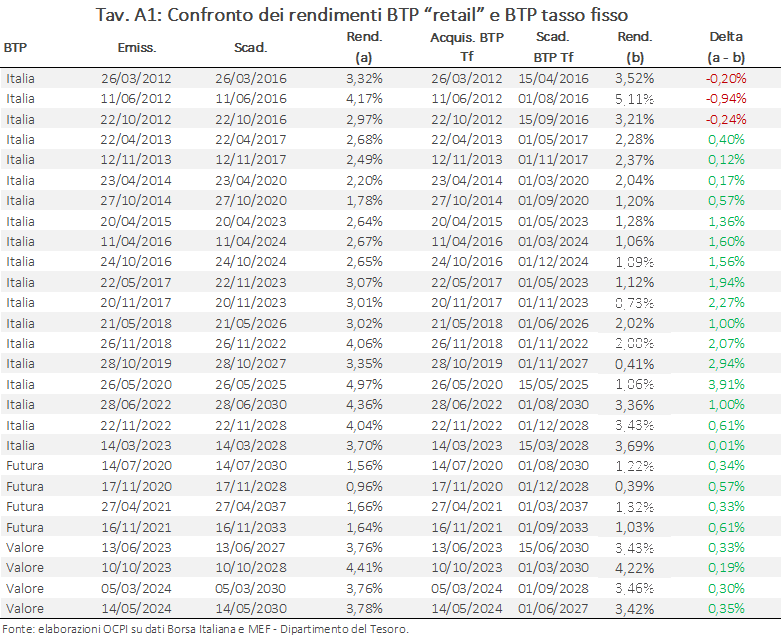

Dal 2012 ci sono state 27 emissioni di titoli indirizzati a questo settore, per un totale di titoli in circolazione a fine dicembre 2024 di 289 miliardi di euro (Tav. 2). Per quasi tutte queste emissioni il rendimento derivante dalle caratteristiche del titolo è superiore a quello dei BTP a tasso fisso di scadenza simile acquistabili sul mercato secondario nel giorno di emissione del titolo retail (un buon proxy di quello che sarebbe stato il rendimento di BTP all’emissione in quel giorno).[4] Fanno eccezione i BTP Italia emessi nel 2012, per il fatto che i rendimenti di mercato erano molto alti (l’Italia stava uscendo dalla crisi finanziaria del 2011) e l’inflazione negli anni successivi sarebbe stata molto bassa rendendo ex-post poco convenienti i titoli indicizzati al FOI (indice Istat dei prezzi al consumo per le famiglie di operai o impiegati).

Il maggior rendimento della gran parte dei titoli retail emessi comporta una maggior spesa cumulata per interessi (ottenuta moltiplicando il differenziale di rendimento per l’importo emesso e per la durata del titolo) quantificabile in circa 15,8 miliardi per le 27 emissioni realizzate dal 2012. Questa è quindi la cifra che lo Stato italiano sta spendendo per incentivare la detenzione di titoli di Stato da parte del settore retail; in altre parole di tanto sta aumentando il debito pubblico per via degli incentivi inseriti nelle emissioni retail dal 2012 a oggi.

Va però notato che, almeno in parte, l’acquisto da parte del settore retail di titoli a questo dedicato ha sostituito l’acquisto di titoli tradizionali che il settore avrebbe comunque effettuato: nella misura in cui questo è avvenuto, la maggiore spesa per interessi non ha dato nessun vantaggio effettivo allo Stato italiano.

Per contro, non è detto che tutti gli acquirenti dei titoli li abbiamo detenuti a scadenza. Il Tesoro ha predisposto incentivi affinché i titoli vengano detenuti a scadenza ed è quindi giusto calcolare il costo aggiuntivo di questa politica nell’ipotesi che essa abbia successo. In caso di insuccesso o di successo parziale, il costo per il Tesoro sarebbe più basso, ma l’obiettivo della politica – stabilizzare il debito pubblico – non verrebbe conseguito.

Appendice

Per il confronto fra i rendimenti abbiamo considerando il rendimento all’emissione di BTP Italia, BTP Futura e BTP Valore e quello di BTP a tasso fisso acquistabili sul mercato secondario nello stesso giorno di emissione del titolo retail. I BTP a tasso fisso sono stati selezionati considerando la scadenza più simile a quella dei titoli volti al settore retail. In entrambi i casi, si assume che i titoli vengano detenuti fino alla scadenza. Per le emissioni di BTP Italia sono state considerate tutte le emissioni a partire da marzo 2012, inclusi i titoli scaduti. Per calcolare il rendimento, abbiamo utilizzato il dato dell’inflazione effettiva fino a dicembre 2024 (fonte Istat). Da gennaio 2025 in poi abbiamo ipotizzato che l’inflazione tenda al 2 per cento su base annuale (secondo gli obiettivi della BCE). Per il calcolo del Pil reale ai fini del premio fedeltà dei BTP Futura indicizzati alla crescita del Pil medio annuo nominale, abbiamo utilizzato le stime di Consensus, pari a 0,7% per il 2025, 1% nel 2026 e 0,85% negli anni successivi.

[1] Questa nota aggiorna e completa una precedente nota dell’Osservatorio pubblicata il 5 aprile 2024.

[2] Per maggiori informazioni sulle caratteristiche dei titoli di Stato, vedi la Tav. A2 in Appendice.

[3] Le operazioni di quantitative easing comportavano acquisti di titoli di Stato in gran parte realizzati dalle banche centrali nazionali e, per circa il 10 per cento, direttamente dalla BCE stessa. Due i programmi di acquisto di titoli di Stato:

- il PSPP (Public Sector Purchase Programme) che è parte dell’Asset Purchase Programme (APP). Attraverso il PSPP, la BCE ha effettuato acquisti di titoli da ottobre 2014 a giugno 2023. Gli acquisti netti sono stati interrotti dal 1° luglio 2022: da questa data a febbraio 2023 i titoli in scadenza sono stati completamente rimpiazzati; da marzo a giugno 2023 il reinvestimento è stato solo parziale; successivamente il reinvestimento è stato sospeso;

- il PEPP (Pandemic Emergency Purchase Programme), iniziato a marzo 2020. Gli acquisti netti del PEPP sono terminati a marzo 2022: da allora i titoli in scadenza sono stati interamente rimpiazzati, politica che è durata fino a metà 2024. Nella seconda metà del 2024 il portafoglio PEPP si è ridotto di 7,5 miliardi al mese fino a fine 2024, mentre a partire dal 2025 i reinvestimenti sono stati interrotti.

[4] Per maggiori informazioni sui titoli di Stato considerati vedi la Tav. A1 in Appendice.