La Ragioneria Generale dello Stato ha recentemente aggiornato le previsioni sull’evoluzione della spesa pensionistica, che rappresenta ormai da tempo la principale voce di spesa pubblica in Italia. Le misure in ambito pensionistico introdotte a partire dal 2019 hanno portato a una maggiore incidenza della spesa pensionistica su Pil pari in media a oltre 0,4 punti percentuali l’anno nel quadriennio 2019-2022. Cumulativamente, l’introduzione permanente di Quota 103 – che è solo una deroga temporanea alla legge Fornero – porterebbe a una maggiore incidenza della spesa pensionistica su Pil di 8,4 punti percentuali nel periodo 2024-2070. In particolare, tale misura comporterebbe un aumento della spesa pensionistica su Pil pari a circa 0,3 punti percentuali l’anno a partire dal 2024 e per il prossimo ventennio, periodo in cui i conti pubblici saranno particolarmente penalizzati dagli effetti dell’andamento demografico avverso. La dinamica demografica gioca infatti un ruolo cruciale sulla sostenibilità della spesa pensionistica in un sistema come quello italiano che rimane comunque finanziato a ripartizione. Dato l’aumento del numero di pensionati rispetto alla popolazione in età lavorativa, la diminuzione della spesa pensionistica su Pil dopo gli anni Quaranta di questo secolo è resa possibile solo dalla progressiva sostituzione delle pensioni calcolate con il sistema retributivo con quelle del sistema contributivo, decisamente meno favorevoli per i futuri pensionati.

* * *

Dinamica della spesa pensionistica e riforme

Nel giugno scorso, la Ragioneria Generale dello Stato (RGS) ha aggiornato le previsioni sull’evoluzione nel medio-lungo periodo della spesa previdenziale.[1] La spesa per le pensioni è da molto tempo la componente principale della spesa pubblica in Italia, rappresentando più di due volte la spesa per l’intero SSN. Come riportato nel rapporto RGS, infatti, nel 2022 la spesa sanitaria ha raggiunto quota 131 miliardi di euro (il 6,9 per cento del Pil), mentre la spesa pensionistica si è attestata a quasi 300 miliardi (il 15,6 per cento del Pil).[2] Già a partire dagli anni Settanta si registra un incremento consistente della spesa per pensioni, dal 9,5 per cento del Pil nel 1975 al 15,2 per cento nel 1997. Scendendo più nel dettaglio, tra il 1975 e il 1983 si registra una crescita rispetto al Pil del 3,9 per cento; segue una fase di stazionarietà tra il 1984 e il 1989, ma la spesa ricomincia a salire nel periodo compreso tra il 1990 e il 1994, raggiungendo il picco del 14,8 per cento del Pil, per poi riprendere la sua corsa a una velocità più contenuta nel triennio successivo (+1,7 per cento). Il rallentamento della crescita della spesa negli anni successivi è imputabile ai primi effetti dei provvedimenti introdotti con la riforma Amato del 1992, che ha inaugurato la stagione delle riforme che hanno interessato la previdenza pubblica a intervalli di pochi anni l’una dall’altra.[3] Gli interventi della riforma Amato che hanno maggiormente contribuito al contenimento della crescita della spesa pensionistica su Pil sono:

- l’eliminazione della componente reale dell’indicizzazione delle pensioni e il passaggio a un sistema di indicizzazione ai soli prezzi;

- l’innalzamento dei requisiti minimi per l’accesso al pensionamento di vecchiaia e di anzianità (soprattutto per i dipendenti pubblici, che fino ad allora avevano goduto di trattamenti di favore rispetto ai dipendenti privati).

La successiva riforma Dini del 1995 dà un’intonazione marcatamente “assicurativa” al sistema previdenziale pubblico del futuro, introducendo il sistema di calcolo contributivo delle pensioni pubbliche, in base al quale le prestazioni risultano, in maniera quasi automatica, commisurate sia ai contributi pagati sia alla speranza di vita del pensionato (tramite i coefficienti di trasformazione che consentono di passare dal montante contributivo alla rendita pensionistica). La riforma Dini favorisce i lavoratori più anziani, con almeno 18 anni di contribuzione, che rimangono ancorati al vecchio (e più favorevole per il pensionato) sistema di calcolo retributivo. Ai lavoratori più giovani (meno di 18 anni di anzianità contributiva) viene invece applicato il metodo di calcolo pro rata (una media ponderata del vecchio retributivo e del nuovo contributivo), mentre solo a coloro che hanno iniziato a lavorare nel 1996 viene applicato un sistema di calcolo interamente contributivo. Questa decisione spalma sul lungo periodo gli effetti della riforma e rende necessarie successive manutenzioni del sistema per gestire la dinamica di breve periodo della spesa.

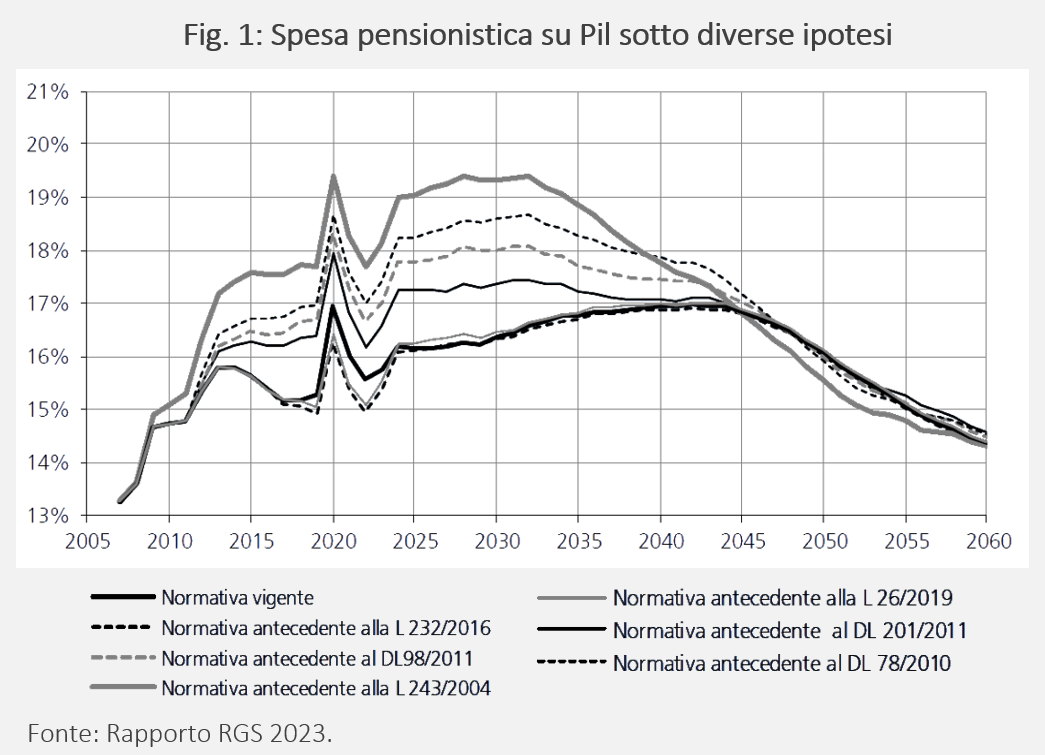

La Fig. 1 mostra gli effetti stimati dalla RGS sulla dinamica della spesa pensionistica su Pil delle ultime riforme degli anni Duemila a partire dalla riforma Berlusconi-Maroni del 2004. Tali interventi hanno comportato (e comporteranno) una riduzione annua dell’incidenza della spesa pensionistica su Pil pari all’1,5 per cento circa tra il 2004 e il 2045, anni in cui le previsioni si intersecano.[4] La RGS calcola che circa un terzo della riduzione sia imputabile alla riforma Monti-Fornero (D.L. 201/2011), l’ultima riforma strutturale della previdenza pubblica, che ha accelerato il percorso della riforma Dini del 1995 e ha introdotto alcune rigidità nell’accesso alla pensione pubblica.

Non è un caso che, passata la crisi dei debiti sovrani, i governi che si sono succeduti alla guida del Paese abbiano cercato di modificare proprio i requisiti di accesso al pensionamento, provando così a diluire nel tempo gli effetti della riforma Monti-Fornero. Una prima misura in questo senso è l’anticipo pensionistico (cd. APE, sociale e non), introdotto con la legge di bilancio 2017 e poi prorogata negli anni seguenti. Altro esempio è “Opzione donna”, introdotta con il D.L. 4/2019 e poi prorogata con qualche modifica negli anni successivi (da ultimo nella legge di bilancio per il 2023). Le altre misure introdotte per “smussare” i requisiti anagrafici e contributivi della Monti-Fornero rispolverano il meccanismo delle quote (già utilizzato in passato con la Riforma Prodi-Damiano del 2007, che per il 2009 aveva introdotto Quota 95 come somma di almeno 59 anni di età e 36 di contributi). In ordine di tempo, tali misure sono le seguenti.

- Quota 100, introdotta in via sperimentale per il triennio 2019-2021, che consentiva il pensionamento anticipato per i lavoratori con almeno 62 anni di età e con un’anzianità contributiva di almeno 38 anni.

- Quota 102, introdotta con la Legge di Bilancio 2022, che ha elevato di 2 anni il requisito anagrafico definito nella precedente, portandolo a 64 anni di età (è invece rimasta invariata a 38 anni l’anzianità contributiva richiesta da maturare entro il 31 dicembre 2022).

- Quota 103, introdotta con la Legge di Bilancio 2023, che ha riportato l’età anagrafica a quella prevista da Quota 100, ovvero 62 anni, ma ha contemporaneamente aumentato a 41 anni l’anzianità contributiva da perfezionare entro la fine del 2023.

L’innalzamento della “quota” negli anni rende evidente che queste misure non modificano la transizione nel lungo periodo disegnata dalla riforma Monti-Fornero, ma servono solo a modificare la dinamica della spesa nel breve periodo. Non sorprendentemente, il risultato di queste misure ha contribuito a invertire la tendenza che si era delineata negli ultimi decenni, contribuendo così, per la prima volta dal 2004, all’aumento dell’incidenza della spesa pensionistica su Pil nel periodo fra il 2019 e il 2022 di oltre 0,4 punti percentuali l’anno in media. Il Documento di Economia e Finanza 2023 prevede un aumento della spesa previdenziale del 7,1 per cento nel biennio 2023-2024, da imputarsi però principalmente all’indicizzazione rispetto al tasso di inflazione del 2022, pari all’8,1 per cento.[5]

Previsioni di spesa future e analisi di scenario

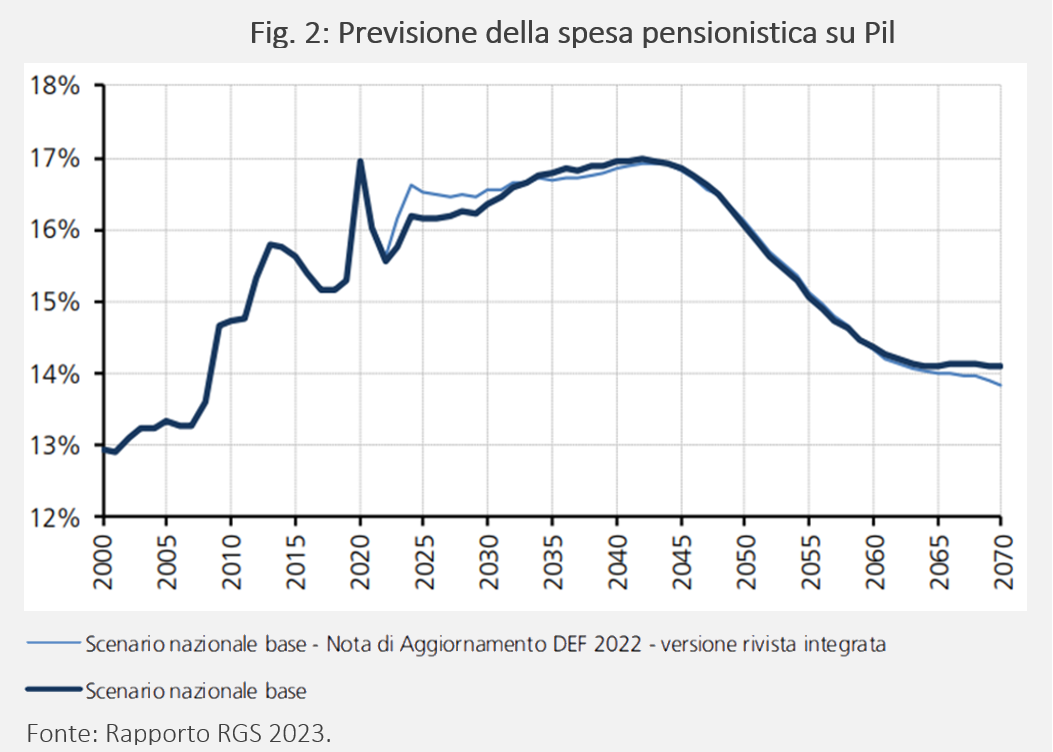

Se le “quote” rappresentano deroghe temporanee alla riforma Monti-Fornero del 2011, la tendenza di lungo periodo della dinamica della spesa pensionistica è guidata ancora dalle regole disegnate da questa riforma. La Fig. 2 disegna le previsioni della RGS a legislazione vigente. Dopo una prima fase di crescita e stabilizzazione fino al 2029 intorno al 16,2 per cento del Pil, il rapporto tra spesa previdenziale e Pil è destinato ad aumentare. Tra il 2030 e il 2042 questo crescerà ogni anno di circa 0,8 punti percentuali. Negli anni seguenti, superata la cosiddetta “gobba”, si osserva invece una rapida riduzione del rapporto fra spesa pensionistica e Pil, in gran parte dovuta all’applicazione generalizzata del calcolo contributivo (che riduce i tassi di sostituzione, ossia il rapporto tra la prima pensione e l’ultima retribuzione) e solo in misura limitata all’inversione di tendenza del rapporto fra numero di pensionati e numero di occupati (che si riduce leggermente; si veda più avanti la Fig. 7).

La continua introduzione di deroghe temporanee alla Monti-Fornero suggerisce però di guardare a cosa accadrebbe se alcune di queste modifiche fossero rese permanenti. A tal riguardo, nel suo ultimo rapporto la RGS predispone un’analisi controfattuale in cui vengono presi in considerazione due scenari:

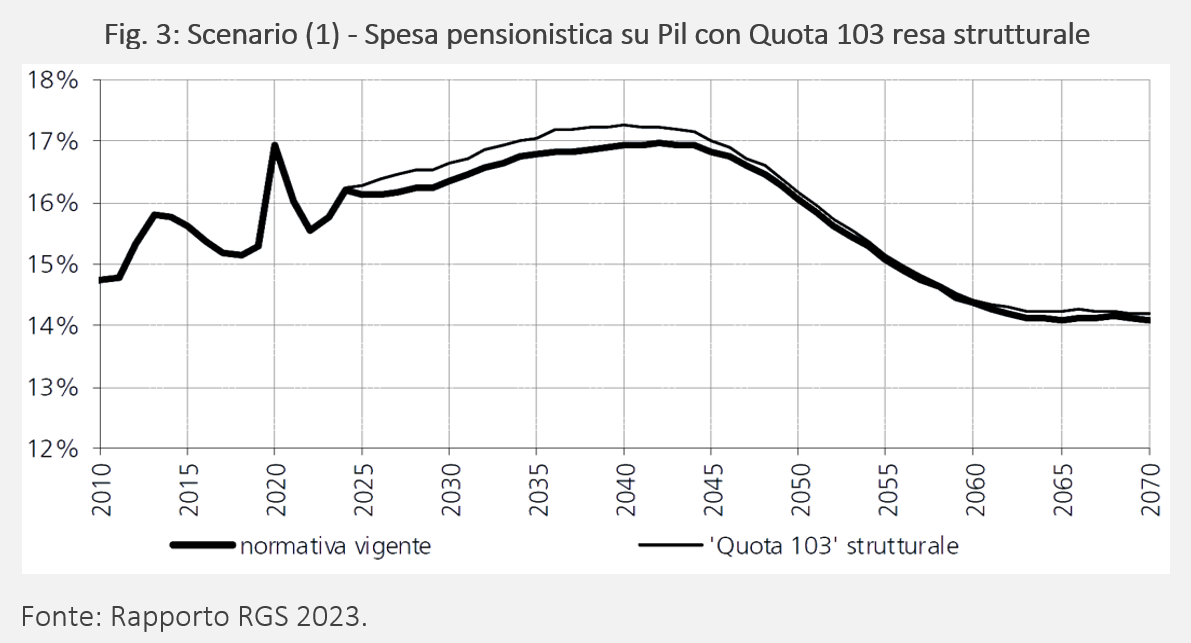

- lo scenario (1), in cui Quota 103 perde il suo carattere di temporaneità e viene resa permanente;

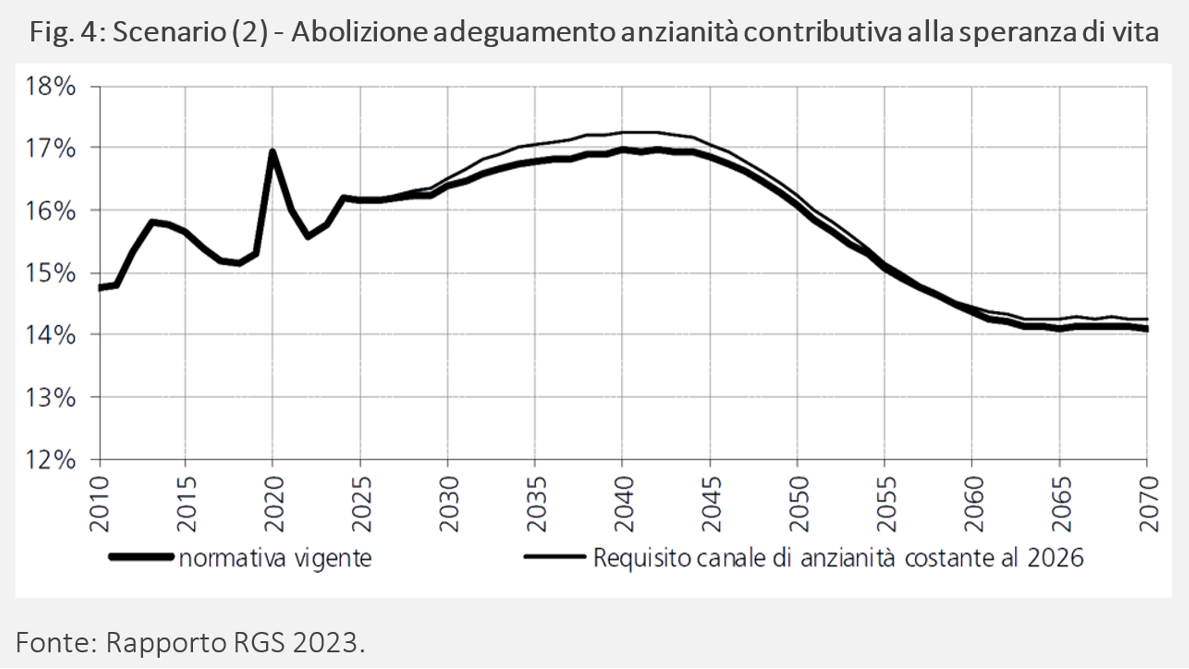

- lo scenario (2), per cui viene abolito l’adeguamento del requisito di anzianità contributiva alla speranza di vita in merito al canale di accesso al pensionamento indipendente dall’età anagrafica.

Secondo la RGS, che analizza gli effetti dei due scenari fino al 2070, prima in maniera esclusiva e poi congiuntamente, rendere permanente Quota 103 produrrebbe già nel primo ventennio di previsione un aumento dell’incidenza della spesa su Pil di 0,3 punti percentuali l’anno in media (Fig. 3). La “gobba” previdenziale verrebbe raggiunta nel 2040 con un valore prossimo al 17,3 per cento. In seguito, dal 2045 in poi, il rapporto di spesa pensionistica su Pil converge verso lo scenario base (con le regole della Monti-Fornero), ragionevolmente perché la platea di lavoratori che da un lato rispettano i requisiti richiesti (62 anni di età e 41 anni di contribuzione) e dall’altro li trovano favorevoli rispetto alle regole vigenti si riduce nel tempo.[6] Cumulativamente, introdurre Quota 103 in maniera permanente provocherebbe una maggiore incidenza della spesa pensionistica su Pil di 8,4 punti percentuali nell’intero periodo di previsione (2023-2070) rispetto al mantenimento della legislazione vigente.

L’abolizione permanente dell’adeguamento del requisito per il solo canale di anzianità alla speranza di vita ha effetti simili rispetto a quanto visto per lo scenario (1) (Fig. 4). La spesa su Pil aumenta più gradualmente nei primi anni, per poi cominciare a distanziarsi dallo scenario a normativa vigente nel 2027. Dal 2034 fino al 2043 questa si mantiene più elevata di circa tre decimi di punto percentuale. A partire dal 2053 la differenza con la legislazione vigente si riduce fino a un decimo di punto. Il massimo della “gobba” viene raggiunto sempre nel 2040 e ancora al 17,3 per cento. Cumulativamente, l’effetto dello scenario (2) comporterebbe una maggiore incidenza della spesa su Pil intorno a 7,5 punti percentuali, minore di quello previsto nello scenario (1), ma sempre al di sopra della spesa a legislazione vigente.

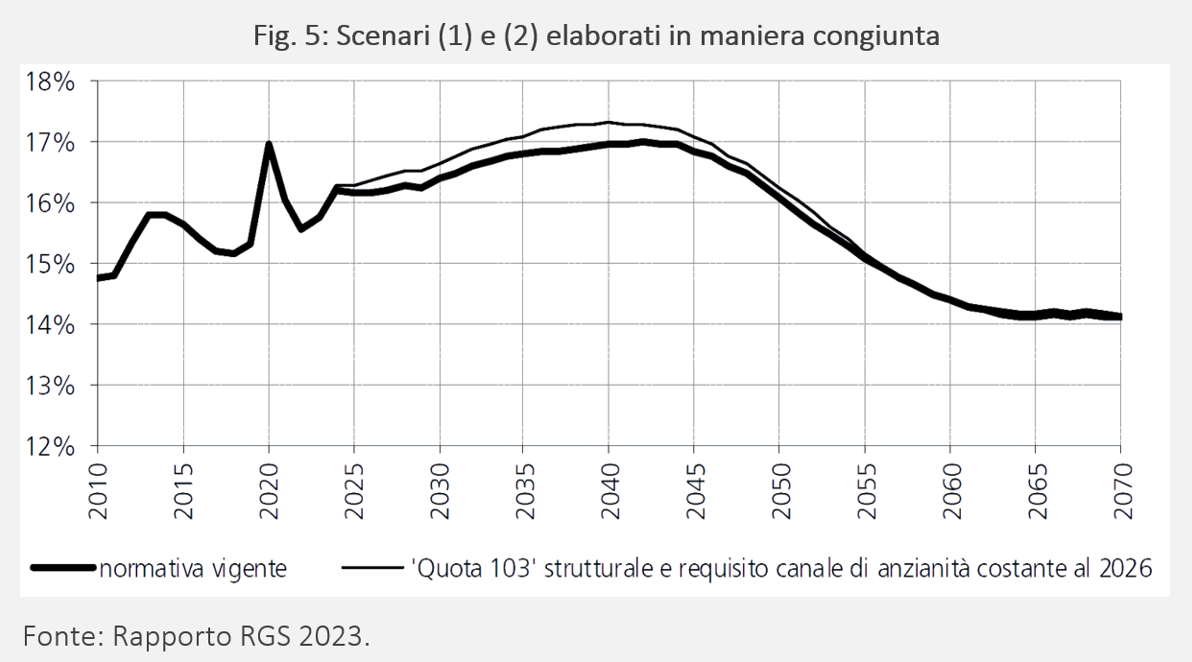

Infine, nel caso in cui entrambe le misure venissero adottate contemporaneamente e in maniera permanente il picco si registrerebbe in egual misura e nello stesso anno che nei precedenti casi (Fig. 5). Tuttavia, l’incidenza della spesa pensionistica su Pil si deteriorerebbe rispetto ai singoli scenari (1) e (2). Cumulativamente, tale valore sarebbe dell’8,6 per cento.

Riassumendo, entrambi gli interventi, presi sia singolarmente che congiuntamente, peggiorerebbero in maniera significativa la sostenibilità delle finanze pubbliche. In particolare, l’effetto di tali riforme andrebbe a incidere sull’equilibrio finanziario del sistema pensionistico soprattutto nel prossimo ventennio, periodo in cui i conti pubblici risentiranno in maniera rilevante degli effetti della dinamica demografica.

La sensitività della spesa alle variabili demografiche

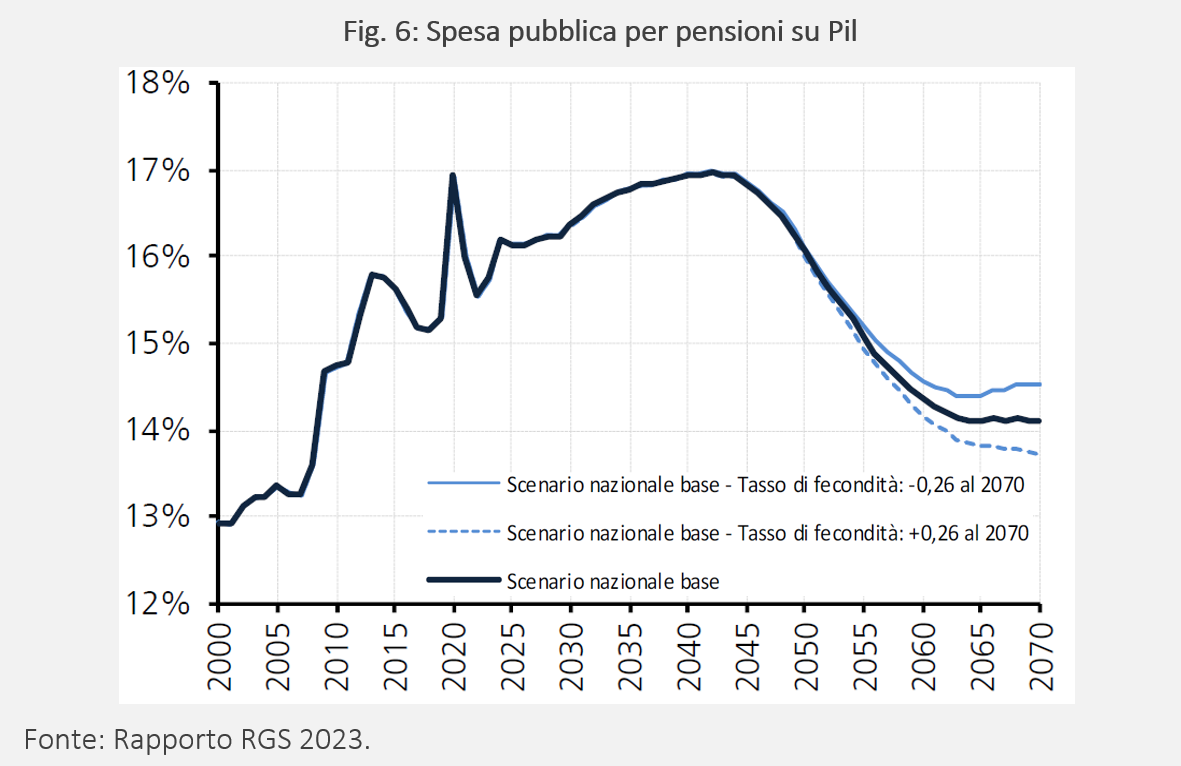

Come già approfondito in alcune precedenti note, la crisi demografica gioca un ruolo cruciale sul tema della spesa pensionistica e, più in generale, sulla sostenibilità della spesa sociale (sanità inclusa).[7] L’Italia registra infatti il più basso tasso di fecondità (1,24 nel 2023) rispetto a Spagna, Germania e Francia, e le previsioni di crescita di tale tasso appaiono assai modeste (1,56 nel 2100). Inoltre, vale la pena ricordare che un incremento del tasso di fecondità non mostrerebbe alcun effetto positivo sulla spesa pensionistica prima di vent’anni, il che fa dell’immigrazione per scopi lavorativi uno tra i principali rimedi alla crescita della spesa per pensioni. Se si interrompessero i flussi migratori, il tasso di fecondità richiesto per assorbirne gli effetti sarebbe quasi impossibile da raggiungere (2,1 al 2100) e, oltretutto, ciò comporterebbe un maggior livello di spesa per tutto il periodo considerato visto che gli effetti dell’aumento della fecondità si mostrerebbero in ritardo. Un’analisi di sensitività della spesa pensionistica su Pil rispetto alle variazioni del tasso di fecondità, speranza di vita alla nascita e flussi migratori vengono sviluppati anche dalla RGS.

Una modifica del tasso di fecondità produce, alla fine del periodo di previsione, una variazione del rapporto spesa su Pil di circa 0,4 punti percentuali in entrambe le ipotesi (tasso di fecondità maggiore e minore), rispetto allo scenario base (Fig. 6).[8] Come atteso, il rapporto spesa su Pil risulta maggiore (minore) rispetto allo scenario base con un tasso di fecondità più basso (alto). Tuttavia, una variazione del tasso di fecondità non produce variazioni rilevanti sul numero di occupati e sul Pil se non prima del 2050, mentre l’effetto sulle pensioni risulta essere significativo solo nei decenni successivi.

Come mostra la Fig. 6, anche in seguito a variazioni di variabili demografiche come il tasso di fecondità il picco della spesa pensionistica rimarrebbe quello dello scenario base. A tal riguardo, vale la pena ricordare come la diminuzione della spesa pensionistica dopo il picco del 2042 sia dovuta alla graduale applicazione del sistema di calcolo contributivo e alla revisione periodica dei coefficienti di trasformazione. Infatti, se da un lato osserviamo un aumento del numero di pensionati sul totale della popolazione in età lavorativa, dall’altro la quota di pensionati a cui si applica il sistema retributivo (rappresentata in arancione nel grafico) diminuisce nel tempo fino a scomparire nel 2060 circa per fare spazio prima alla quota dei pensionati del regime pro rata misto (in parte retributivo e in parte contributivo, in blu) e poi ai pensionati del regime contributivo puro (in grigio).

Questa sostituzione progressiva delle pensioni calcolate con il contributivo rispetto a quelle calcolate con il retributivo è mostrata nella Fig. 7 con il rapporto tra pensionati (over 67) e occupati (18-66 anni). Questo rapporto si deteriora negli anni: si nota un trend crescente fino al 2048 che poi si stabilizza intorno al 60 per cento. Cambiano però nel tempo le modalità di calcolo della pensione: per effetto della riforma Dini prima e della Monti-Fornero poi, le più favorevoli pensioni retributive scompaiono per lasciare spazio alle pensioni contributive. Come prima ricordato, questo spiega il calo della spesa pensionistica su Pil dal 2040 in poi evidenziato nelle previsioni della RGS.

[1] Si veda il Rapporto n. 24 della RGS: “Le tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario”.

[2] Il dato è inferiore a quello prodotto dall’Istat basato sull’archivio amministrativo INPS. Per i dettagli si veda l’Appendice 2.A del rapporto RGS.

[3] Per maggiori informazioni si veda il contributo Istat “L’evoluzione della spesa pensionistica nel periodo 1975-1997”, 1999.

[4] Il Rapporto RGS segnala una riduzione di 60 punti percentuali cumulati al 2060. Al fine di ottenere il dato annuale di 1,5 per cento abbiamo diviso i 60 punti percentuali per 41.

[5] Per maggiori informazioni si veda il Documento di Economia e Finanza 2023.

[6] Un’indicazione in questo senso viene dal XXII Rapporto annuale INPS: il numero delle domande accolte per Quota 103 è poco più dell’1 per cento di quelle accolte per Quota 100.

[7] Per maggiori informazioni si veda la nostra precedente nota: “Si può evitare un aumento dell’immigrazione con una maggiore natalità?”, 29 giugno 2023.

[8] Se il tasso di fecondità aumenta (+0,26), la spesa su Pil al 2070 si attesta al 14,5 per cento. Se il tasso di fecondità diminuisce (-0,26), la spesa su Pil si aggira intorno al 13,7 per cento al 2070.