Tramite il Security Action for Europe (SAFE) la Commissione Europea dovrebbe raccogliere 150 miliardi di euro sui mercati da prestare ai Paesi UE per finanziare spese congiunte per la difesa. Ipotizzando che i prestiti siano erogati allo stesso tasso di interesse a cui l’UE si indebita, quanti Paesi aderirebbero? Sulla base di quanto accaduto con la linea di credito SURE (aperta durante il Covid per finanziare il sostegno ai lavoratori dei Paesi UE), probabilmente lo farebbero solo Paesi con uno spread di una certa rilevanza rispetto ai titoli UE: se aderissero solo i Paesi con spread sopra 10 punti base, si tratterebbe di 13 Paesi per la scadenza decennale su un totale di 22 Paesi considerati (quelli dell’Eurozona più quelli con un cambio con l’euro sufficientemente stabile); se aderissero solo quelli con spread sopra 20 punti base, si tratterebbe di 10 Paesi, sempre per la scadenza decennale. Per scadenze più lunghe l’adesione potrebbe essere un po’ più ampia visto che gli spread sono leggermente più elevati. In generale, l’attrattività del SAFE sarebbe più contenuta di quella del SURE perché lo spread a favore dei titoli UE si è ridotto nel tempo al crescere delle emissioni di questi titoli.

* * *

Il piano Readiness 2030 proposto dalla Commissione Europea prevede che 150 miliardi di euro, raccolti sui mercati finanziari dall’UE, siano prestati ai Paesi Membri tramite uno strumento chiamato Security Action for Europe (SAFE) per finanziare iniziative di difesa intraprese in comune dagli Stati. A chi converrebbe prendere a prestito risorse dal SAFE?

Come accedere al SAFE

Per richiedere prestiti SAFE i Paesi dovranno presentare alla Commissione un Piano con una descrizione delle spese da finanziare. I Piani dovranno coinvolgere almeno due Stati membri, oppure uno Stato membro e l’Ucraina o un Paese dell'Associazione europea di libero scambio (AELS), che include Islanda, Liechtenstein, Norvegia, Svizzera. Il 65% delle spese dovrà andare a fornitori UE, AELS o ucraini. Gli acquisti dovranno riguardare principalmente sistemi di artiglieria, munizioni, missili, droni e sistemi anti-drone, difesa aerea, sistemi di cybersicurezza, IA e di guerra elettronica.[1] I Paesi potranno richiedere i prestiti entro sei mesi dall’approvazione del regolamento SAFE da parte del Parlamento Europeo e del Consiglio dell’UE.[2] La Commissione valuterà il Piano e, se approvato, il prestito potrà essere erogato con una durata massima di 45 anni.

La convenienza del SAFE

Il regolamento SAFE proposto dalla Commissione non specifica il meccanismo per determinare il tasso di interesse sui prestiti, rinviando la decisione all’accordo con i Paesi richiedenti. Lo stesso accadde con la linea di credito SURE, creata durante il Covid per sostenere i lavoratori UE. In quel caso però la Commissione chiarì, commentando il regolamento, che i prestiti sarebbero stati concessi allo stesso tasso dei titoli UE. Un’indicazione simile sarebbe stata opportuna anche per il SAFE. Detto ciò, ipotizziamo di seguito che, come probabile, i prestiti SAFE siano concessi allo stesso tasso dei titoli UE.

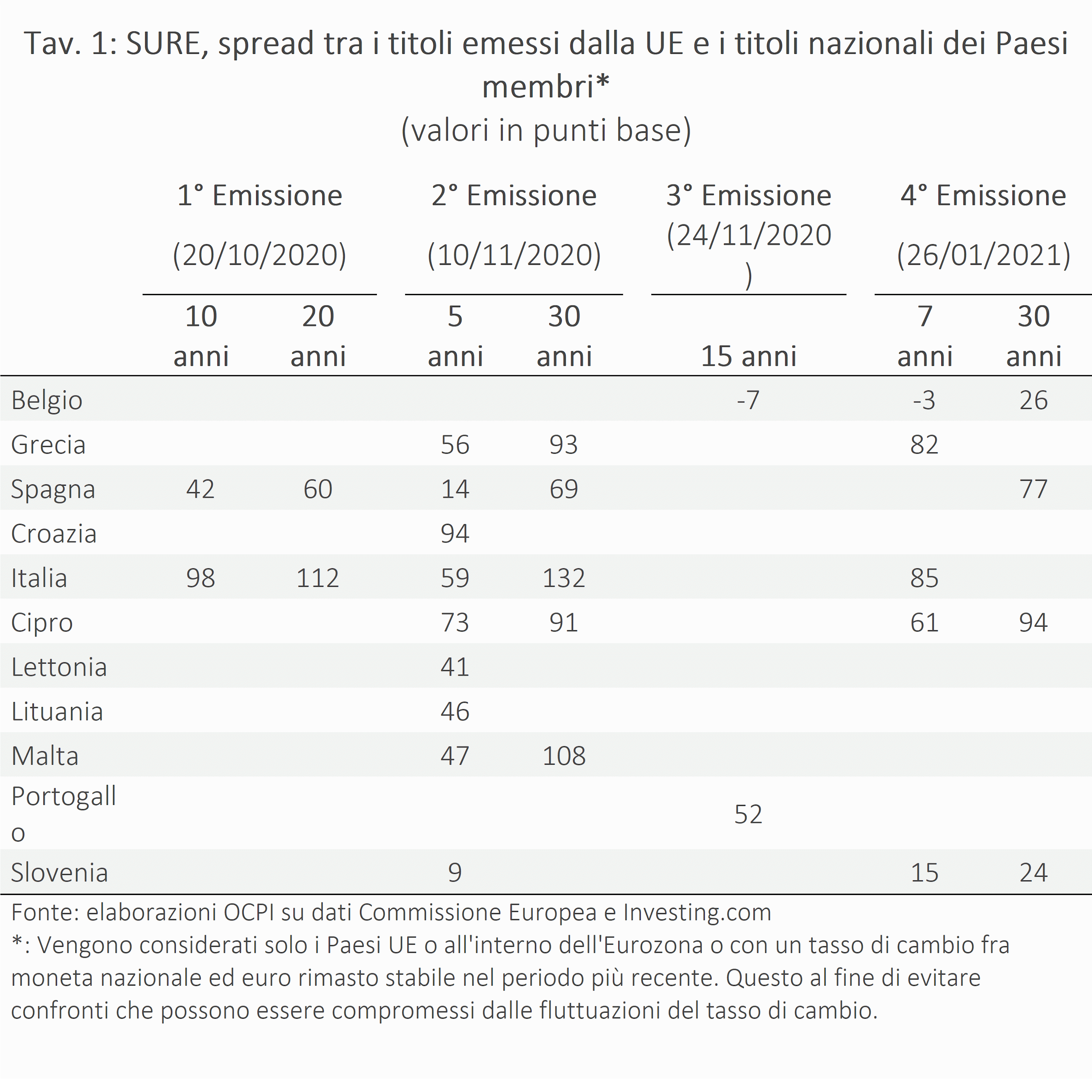

Il SAFE conviene ai Paesi che si finanziano a tassi più alti di quelli a cui l’UE si indebita, come suggerito dalla passata adesione alla linea di credito SURE. In proposito, la Tav. 1 riporta gli spread dei vari Paesi al momento della loro adesione alle prime quattro emissioni di titoli emessi per finanziare i prestiti SURE (in totale ce ne sono state nove). Sui 29 casi considerati, relativi a Paesi dell’Eurozona o con tassi di cambio stabili con l’euro e a diverse durate dei titoli, solo in 3 casi (due relativi al Belgio e uno alla Slovenia) l’adesione al SAFE si è realizzata con uno spread sotto 10 punti base, e solo in 5 casi si è realizzata con uno spread inferiore ai 20 punti base.[3] Lo spread medio per le 4 emissioni è stato di 60,3 punti base.[4]

È quindi ragionevole ipotizzare che solo (o quasi esclusivamente) i Paesi con uno spread attualmente di un certo rilievo, per esempio superiore a 10 o 20 punti base, aderiranno al SAFE. Quanti Paesi hanno attualmente tali caratteristiche? Anche in questo caso consideriamo solo i Paesi nell’Eurozona o con un tasso di cambio con l’euro rimasto stabile nel periodo più recente (ossia Bulgaria e Romania); arriviamo così a un totale di 22 Paesi.

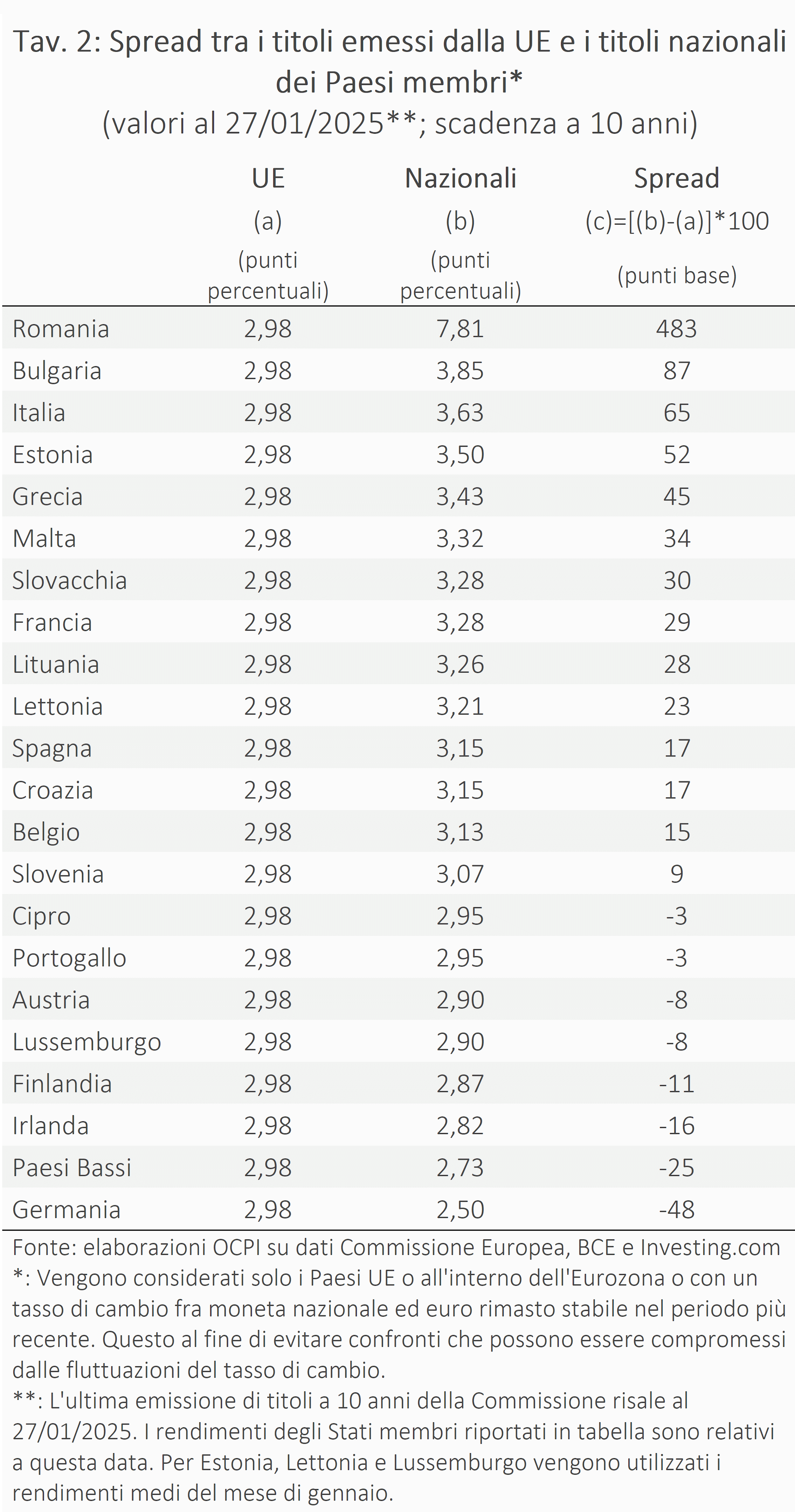

La Tav. 2 riporta lo spread rispetto al rendimento dei titoli decennali emessi dall’UE al 27 gennaio 2025 - data dell’ultima emissione di titoli con questa scadenza - per 22 Paesi del nostro campione. In quella data, 8 Paesi avevano uno spread negativo. Dei Paesi con spread positivo, 13 avevano uno spread superiore ai 10 punti base, 10 uno spread superiore ai 20 punti base; tra questi, l’incentivo sarebbe stato evidente per Romania, Bulgaria, Italia, Estonia e Grecia, con spread superiore a 40 punti base.

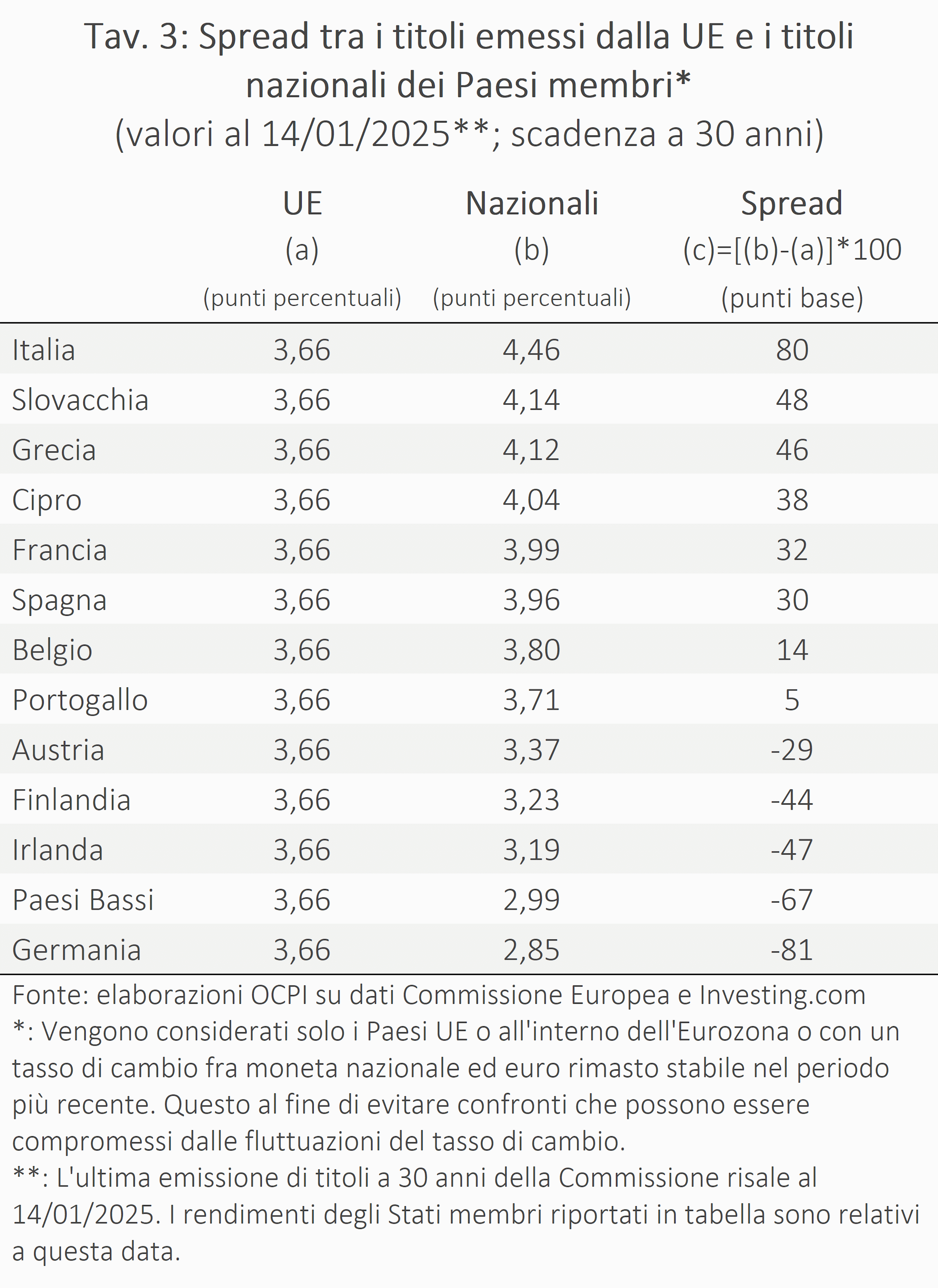

Sulla scadenza trentennale il confronto puntuale è possibile solo per 13 Paesi, tutti nell’euro zona; l’ultima emissione di questi titoli da parte della UE risale al 14 gennaio 2025. In quella data, gli spread rispetto a questa scadenza erano più elevati di quelli sulla scadenza decennale; per esempio, per l’Italia lo spread era di 65 punti base per la scadenza decennale, contro 80 punti base per quella trentennale (Tav. 2). L’attrattività del SAFE sarebbe quindi maggiore per queste scadenze.

Si noti che la convenienza del SAFE sarebbe più contenuta di quella del SURE perché al momento dell’introduzione di quest’ultimo i rendimenti dei titoli UE erano relativamente più bassi. Ad esempio, nelle prime quattro emissioni SURE l’Italia aveva uno spread con i titoli UE a 10 e 30 anni rispettivamente di 98 e 132 punti base, ben più alti dei 65 e 80 punti base riportati in Tav. 2 e 3.

[1] I prestiti SAFE non copriranno quindi acquisti di armamenti come caccia e carri armati, un’occasione mancata per ridurre la frammentazione degli armamenti in dotazione dei Paesi UE. Vedi: “13 tipi di carri armati e 14 tipi di caccia in UE: non sono troppi?”, 24 marzo 2025.

[2] Vedi European Commission, “Proposal for a Council Regulation establishing the Security Action for Europe (SAFE) through the reinforcement of European defence industry Instrument”, 19 marzo 2025.

[3] Ci focalizziamo sull’Eurozona e i Paesi con cambi stabili al fine di confrontare rendimenti che non siano influenzati da premi al rischio sulla fluttuazione dei cambi.

[4] Considerando tutte le 9 emissioni SURE e solo i Paesi con l’euro o con un tasso di cambio rimasto stabile con l’euro nel periodo più recente, lo spread medio è stato di 59,5 punti base.