L’attività libero-professionale intramuraria (ALPI), o intramoenia, è tornata al centro del dibattito pubblico, come possibile aspetto negativo del nostro sistema sanitario pubblico, insieme alla crescita delle liste d’attesa nel pubblico e all’aumento della spesa sanitaria privata. Utilizzando gli ultimi dati AGENAS da poco pubblicati, riferiti al 2024, questa nota analizza dimensioni, tempi di attesa, distribuzione territoriale e ricavi dell’ALPI, confrontandoli con l’attività istituzionale del SSN. I dati mostrano che l’intramoenia rappresenta una quota relativamente contenuta delle prestazioni complessive erogate dal pubblico, pari al 7% del totale monitorato, ma con forti differenze regionali e per specialità. L’ALPI offre spesso tempi di accesso più rapidi rispetto al canale istituzionale, soprattutto per visite cardiologiche, ortopediche e ginecologiche. La correlazione positiva tra ALPI e spesa sanitaria privata pro-capite, che si osserva a livello regionale, conferma la doppia natura dell’intramoenia, di fatto un canale privato dentro al sistema pubblico. La correlazione positiva, sempre a livello regionale, tra ALPI e spesa sanitaria pubblica suggerisce che l’ALPI si sviluppi laddove l’offerta pubblica è più forte e di qualità. Nulla si sa, invece, di quanto l’ALPI incida sui redditi dei singoli professionisti, un dato cruciale per valutarne le possibili implicazioni.

* * *

La crescita delle liste d’attesa e la percezione, sempre più diffusa, che l’accesso tempestivo alle cure dipenda dalla capacità di pagare dei pazienti hanno riportato al centro del dibattito pubblico l’intramoenia o attività libero-professionale intramuraria (ALPI). Nata per trattenere i professionisti nel sistema pubblico e per “regolare” una quota di domanda privata, l’ALPI rappresenta oggi un punto di equilibrio delicato tra esigenze diverse: sostenibilità del SSN, libertà di scelta del cittadino e equità nell’accesso alle prestazioni. Questa nota analizza il fenomeno dell’ALPI alla luce dei dati AGENAS più recenti, evidenziandone dimensioni, criticità e implicazioni.

Cos’è l’intramoenia?

L’intramoenia o attività libero-professionale intramuraria (ALPI) è l’attività svolta dai dirigenti sanitari dipendenti del SSN al di fuori dell’orario istituzionale che implica il pagamento di una tariffa per la prestazione da parte del cittadino. Storicamente, il termine indicava le attività svolte “dentro le mura” dell’ospedale (di qui intramoenia), ma oggi la definizione è più ampia e comprende anche le attività effettuate in spazi collegati e/o regolati dalla struttura sanitaria.

L’elemento essenziale è la “doppia natura” del medico che lavora per il servizio pubblico. Da un lato, il professionista lavora nel SSN, con obblighi, turni, obiettivi e responsabilità verso l’Azienda sanitaria/ospedaliera pubblica. Dall’altro, fuori dall’orario di servizio, può offrire prestazioni private a cittadini che pagano direttamente e scelgono il professionista. L’ALPI nasce quindi come tentativo di compromesso: il SSN consente una quota di attività privata, ma cerca di mantenerla dentro un perimetro regolato dal pubblico. L’obiettivo originario non era creare un canale parallelo al servizio pubblico, ma evitare che i medici pubblici si spostassero completamente verso il settore privato, di fatto riportando dentro al sistema pubblico una domanda di servizi privati che comunque esiste.

Più in dettaglio, l’intramoenia sembra rispondere a tre funzioni principali. La prima è trattenere il personale medico pubblico nel SSN. In molte specialità, la differenza retributiva tra stipendio pubblico e attività privata può essere significativa. Consentire ai medici di svolgere attività libero-professionale all’interno del sistema pubblico è un modo per rendere più attrattivo il lavoro ospedaliero e ridurre il rischio di uscita verso il privato puro o verso l’estero. La seconda è intercettare una domanda privata che non scompare vietando l’ALPI. Una parte dei cittadini è disposta a pagare per scegliere un medico, ottenere un appuntamento più comodo o ridurre l’attesa. Se questa domanda non passa per il circuito intramurario, può spostarsi verso il privato puro, al di fuori del controllo pubblico. La terza esigenza riguarda il finanziamento delle Aziende sanitarie pubbliche. Una parte dei ricavi dell’attività intramoenia rimane infatti ancorata alle strutture pubbliche e serve sia per la copertura dei costi organizzativi, sia per finanziare le loro attività.

Queste tre funzioni, però, si basano sul presupposto che il SSN sia in grado di erogare le prestazioni che servono in tempi accettabili, mentre diventano problematiche quando l’accesso alle prestazioni pubbliche si complica. Se il cittadino paga perché vuole scegliere il medico, l’ALPI è una prestazione aggiuntiva. Se paga perché il SSN non riesce a garantirgli tempi ragionevoli, l’ALPI diventa il sintomo di una difficoltà del sistema pubblico.

Il monitoraggio dell’intramoenia

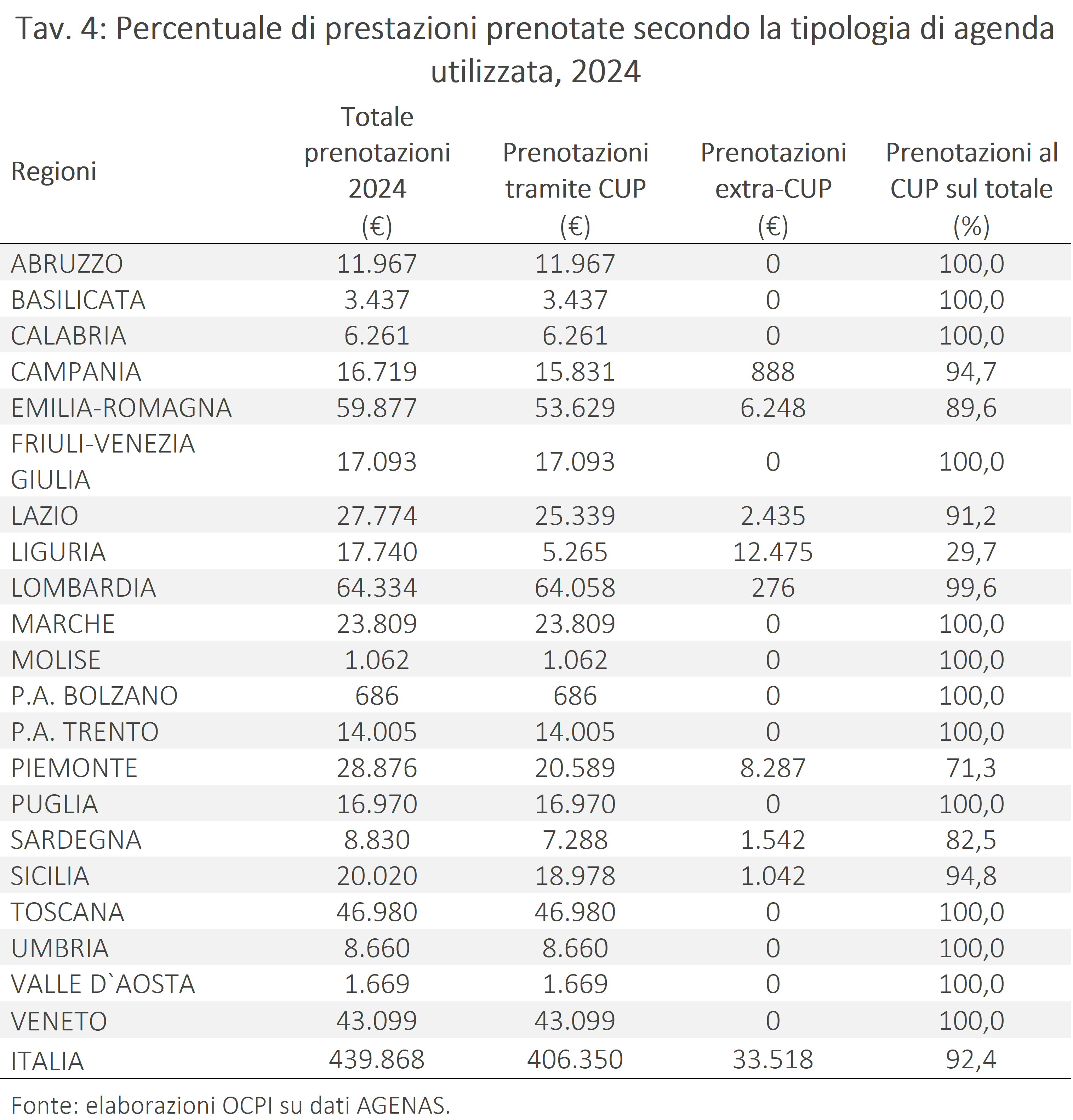

Il monitoraggio nazionale dell’ALPI viene svolto da AGENAS attraverso rilevazioni ex ante, cioè effettuate al momento della prenotazione. L’ultimo report da poco pubblicato, riferito al 2024, si fonda su quattro monitoraggi ex ante svolti nelle “settimane indice” di febbraio, maggio, luglio e ottobre 2024.[1] Ogni rilevazione riguarda 69 prestazioni, erogabili sia in ALPI sia tramite attività istituzionale: 14 visite specialistiche e 55 prestazioni strumentali, incluse diagnostica per immagini e altri esami specialistici.[2] Per ogni prestazione vengono raccolte informazioni sulla data di richiesta, sulla data della prenotazione, sulla tipologia di accesso per le visite, sul luogo di erogazione e sulla tipologia di agenda utilizzata, che riguarda il sistema con il quale viene gestita la prenotazione dell’intramoenia. Vi sono quattro modalità distinte: agenda cartacea gestita dal professionista, agenda cartacea gestita dalla struttura, agenda digitale del sistema CUP o altre modalità. È vero che la prenotazione tramite il CUP rappresenta la quota maggiore (92,4%), da ultimo grazie anche al decreto “liste di attesa” (D.Lgs. 73/2024), che prevede la centralizzazione delle prenotazioni ALPI per evitare comportamenti opportunistici e per garantire il rispetto delle normative vigenti; ma non rappresenta ancora la totalità delle prestazioni come invece dovrebbe, visto che le agende cartacee sono facilmente manipolabili dai professionisti.

Per il monitoraggio 2024 tutte le 21 Regioni e Province autonome hanno partecipato alle quattro rilevazioni; tra le 206 ASL, Aziende Ospedaliere e gli Istituti di Ricovero e Cura a Carattere Scientifico (IRCCS) censite, 199 strutture hanno preso parte a tutti e quattro i monitoraggi.

I dati 2024 mostrano che l’ALPI è spesso un canale veloce. Considerando complessivamente i quattro monitoraggi, circa il 52% delle prenotazioni ha un tempo di attesa inferiore a 10 giorni; circa il 32% si colloca tra 11 e 30 giorni per le visite specialistiche o tra 11 e 60 giorni per le prestazioni strumentali; il restante 16% supera tali soglie. Il dato medio suggerisce quindi che l’intramoenia offre, in molti casi, un accesso rapido, ma non uniforme per tutte le prestazioni. La visita cardiologica registra il numero maggiore di prenotazioni in tutti i periodi rilevati, seguita da visita ortopedica e visita ginecologica, con oltre 10mila prenotazioni al mese in intramoenia. Tra le prestazioni strumentali, l’elettrocardiogramma è l’esame più richiesto, con valori tra le 6-7mila prenotazioni nelle settimane indice. È possibile confrontare le prestazioni ALPI e quelle istituzionali per classe di priorità.[3] Per le visite cardiologiche, ad esempio, il 51% delle prestazioni istituzionali è considerato programmabile, contro il 22% in ALPI, mentre è considerato urgente solo il 2% delle visite istituzionali, contro il 13% in ALPI.

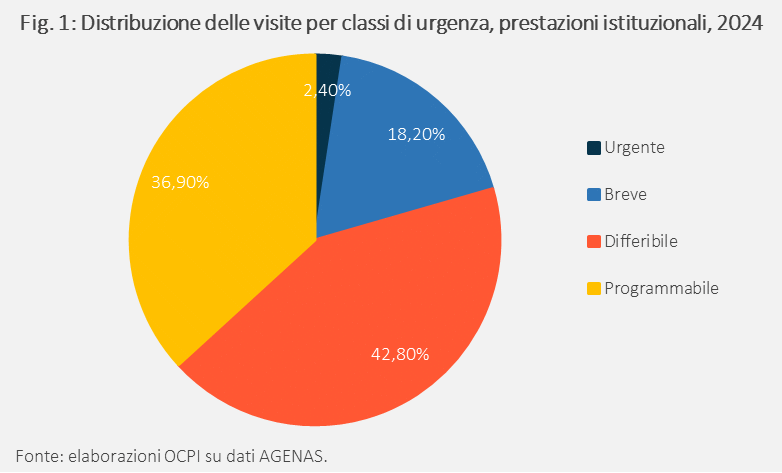

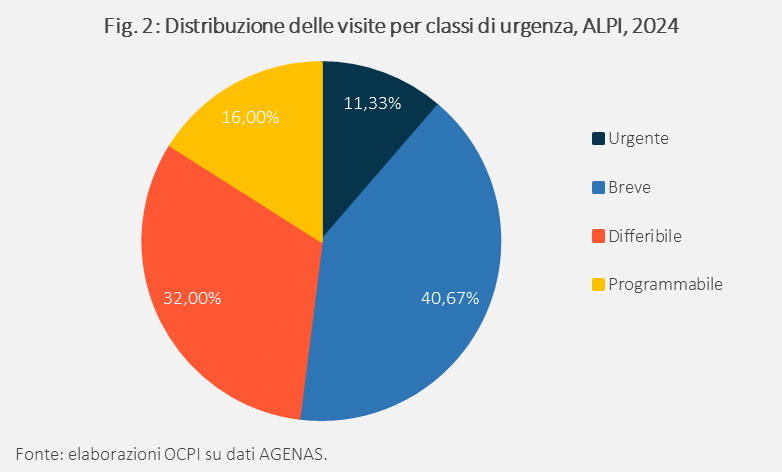

Fig. 1 e Fig. 2 mostrano la distribuzione dell’insieme delle visite per classi di urgenza: le visite urgenti in ALPI sono l’11,3%, percentuale cinque volte maggiore rispetto alle prestazioni istituzionali (2,4%). Le visite classificate come brevi rappresentano il 40,7% del totale in ALPI, più del doppio rispetto al 18,2% delle prestazioni istituzionali, mentre le differibili sono il 32% in ALPI e il 42,8% tra le istituzionali. Solo il 16% delle visite viene classificato come programmabile in ALPI, contro il 36,9% all’interno delle prestazioni istituzionali.

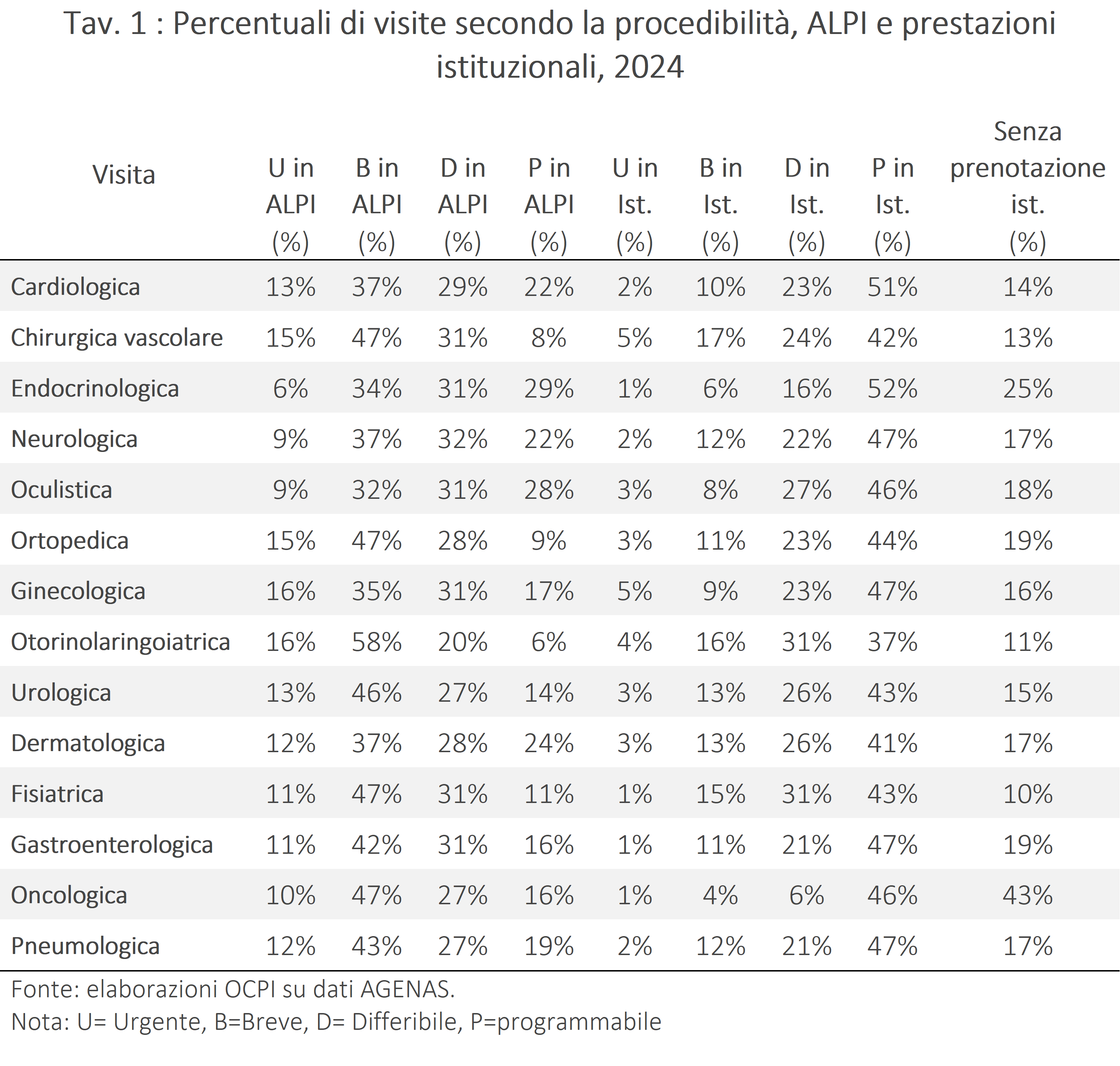

La Tav. 1 rappresenta le percentuali di visite realizzate in ALPI e con prestazioni istituzionali, costruita a partire dai dati della Piattaforma Nazionale delle Liste di Attesa (PNLA).[4] Per tutte le specialità, le forme urgenti sono ampiamente maggiori sotto ALPI, con 11 visite su 14 sopra al 10%, mentre per le prestazioni istituzionali nessuna categoria ha una quota di visite urgenti superiore al 5%.

Altra differenza rilevante è la categoria predominante di visite: sotto ALPI sono le visite brevi, mentre per le prestazioni istituzionali le visite programmabili sono le più cospicue. Da questi numeri sembra emergere come l’ALPI sia quindi un sostituto del privato puro per alcune prestazioni non differibili, in una situazione nella quale il pubblico fatica.

Le visite ambulatoriali e i ricoveri in elezione

Il dato più rilevante del rapporto AGENAS riguarda il confronto tra volumi di attività in ALPI e volumi istituzionali: nel 2019 le prestazioni ambulatoriali censite in ALPI erano 4.765.345 contro 58.992.277 in attività istituzionale; nel 2024 l’ALPI raggiunge 5.142.139 di prestazioni, ma l’attività istituzionale aumenta molto di più, arrivando a 68.657.594. La quota di prestazioni in ALPI sul totale delle prestazioni ambulatoriali monitorate scende dal 7,5% del 2019 al 7,0% del 2024.

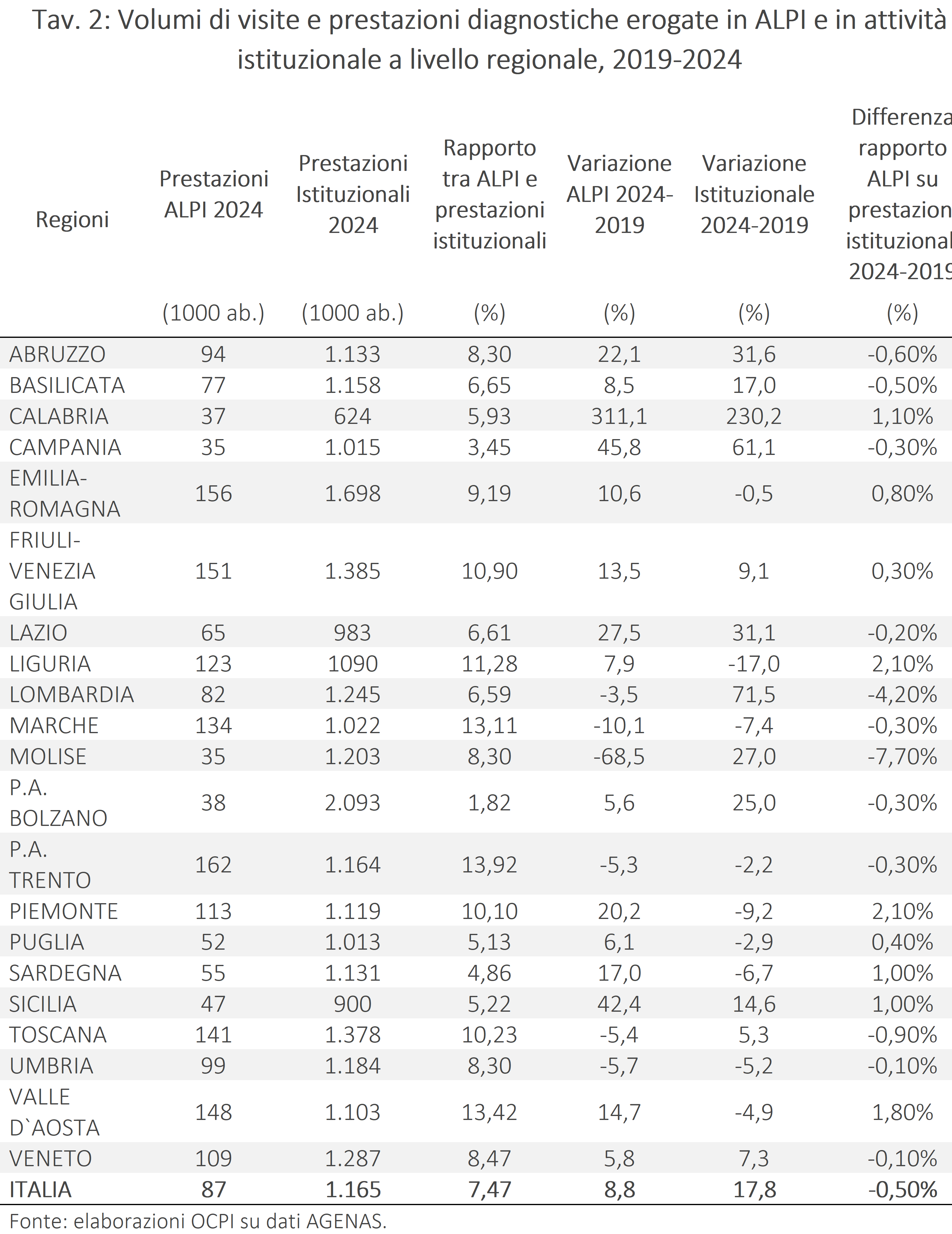

Alle medesime conclusioni si arriva guardando al numero di prestazioni ogni mille abitanti (Tav. 2): il dato nazionale parla in media di 87 prestazioni ALPI contro 1.165 prestazioni istituzionali. Tra 2019 e 2024 le prestazioni ALPI aumentano dell’8,8%, mentre quelle istituzionali crescono del 17,8%. Questo spiega perché la quota di prestazioni in ALPI si riduce. Il dato nazionale nasconde una forte eterogeneità territoriale. Alcune regioni presentano livelli molto elevati di ALPI, sopra le 150 ogni mille abitanti: Provincia Autonoma di Trento (162), Emilia-Romagna (156) e Friuli-Venezia Giulia (151). Altre, soprattutto nel Mezzogiorno, mostrano valori più bassi, come Molise e Campania (35), Calabria (37), insieme alla Provincia Autonoma di Bolzano (38).

Considerando invece il rapporto tra ALPI e prestazioni istituzionali (in percentuale), emergono la Provincia Autonoma di Trento (13,9%), Friuli-Venezia Giulia (13,5%) e Marche (13,1%), mentre Campania (3,5%) e Provincia Autonoma di Bolzano (1,8%) sono quelle con le percentuali minori.

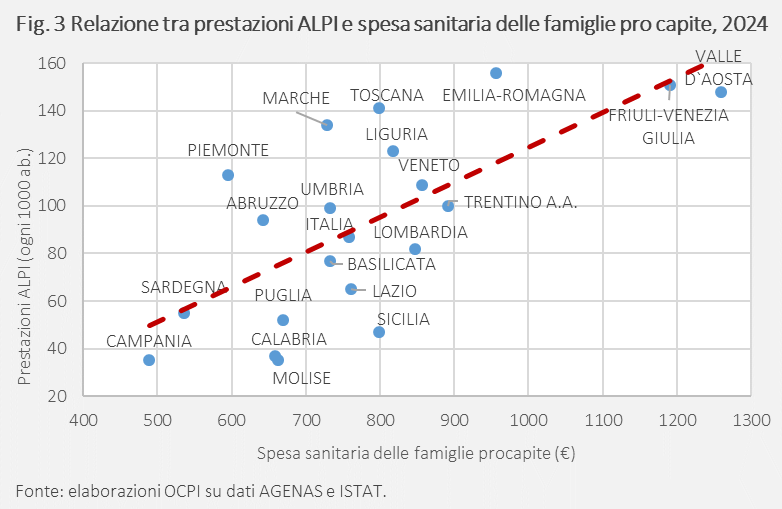

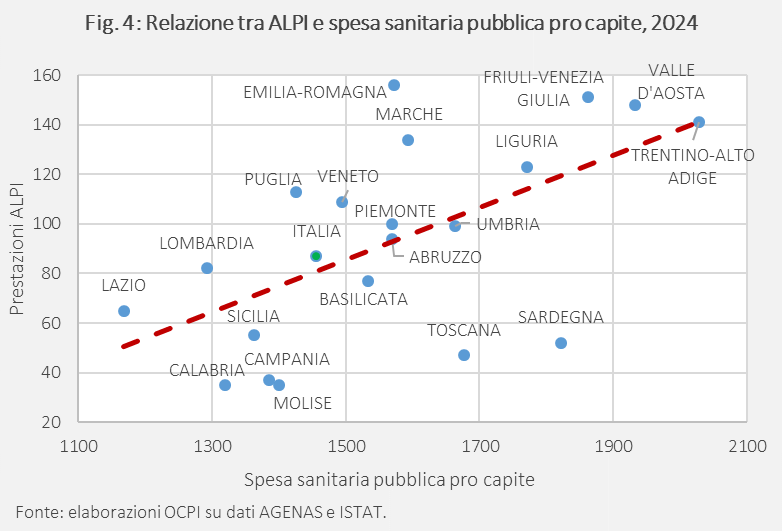

Dai dati non emerge alcuna correlazione tra ALPI e prestazioni istituzionali, mentre emerge una relazione positiva tra prestazioni ALPI e spesa sanitaria delle famiglie pro capite (Fig. 3) e tra prestazioni ALPI e spesa pubblica pro capite (Fig. 4).[5] Da un lato, l’ALPI rappresenta una parte della spesa sanitaria privata “intermediata” dal pubblico; dall’altro, l’ALPI si sviluppa maggiormente laddove l’offerta pubblica è più sviluppata e, ragionevolmente, offre servizi di qualità.

Nel 2024, il volume di prestazioni ALPI erogate negli spazi aziendali (strutture pubbliche) è il 91%, mentre quasi il 9% avviene all’esterno, presso studi privati collegati in rete o presso altre strutture pubbliche convenzionate.

Per quanto riguarda invece i ricoveri in elezione (o programmabili), l’ALPI ha un’incidenza molto inferiore rispetto all’ambito ambulatoriale. Nel 2024 i ricoveri istituzionali monitorati sono 7.783.024, mentre quelli in ALPI sono 25.985. L’incidenza è inferiore all’1% in tutte le regioni.

I maggiori volumi ALPI si concentrano in Campania, Emilia-Romagna e Lombardia, con valori prossimi ai 4.000 ricoveri annuali, mentre in alcune regioni, come Basilicata, Molise, Calabria e Provincia Autonoma di Bolzano, l’attività libero-professionale di ricovero è quasi assente.

Ricavi e geografia dell’ALPI

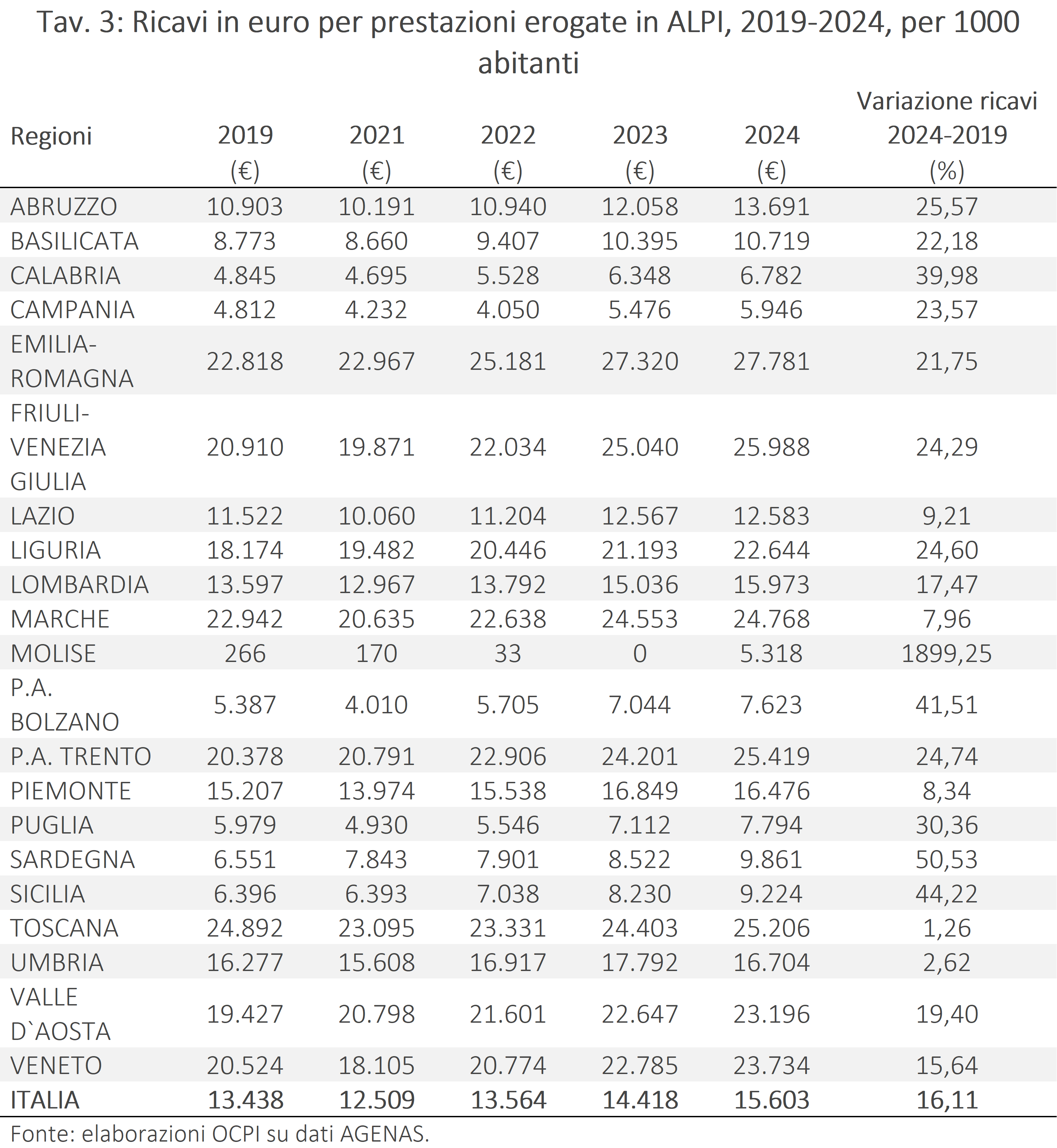

Nel 2024 i ricavi medi per ALPI a livello nazionale sono stati 15.603 euro per 1.000 abitanti (Tav. 3). I valori maggiori sono concentrati nelle regioni del Centro-Nord: le prime tre sono Emilia-Romagna (27781 euro), Friuli-Venezia Giulia e Provincia Autonoma di Trento, oltre i 25mila euro ogni mille abitanti, mentre le regioni con spesa minore sono Molise e Campania, sotto i 6mila euro, e la Calabria, sotto i 7mila euro.

A livello nazionale, i ricavi aumentano nel tempo (Tav. 3), passando da 13.438 euro a 15.603 euro per 1.000 abitanti, con una crescita del 16,1%.

La crescita è diffusa, ma non uniforme. Alcune regioni registrano aumenti molto elevati, come Sardegna (+50%), Sicilia (+44%), Calabria (+40%) e Provincia Autonoma di Bolzano (+41.5%). Tuttavia, per alcune realtà con valori iniziali molto bassi, la variazione percentuale può essere poco informativa. Il caso del Molise è emblematico: la crescita percentuale è enorme perché il dato di partenza era quasi nullo.

Non vi sono regioni con calo dei ricavi: quelle con la crescita minore sono Toscana (+1,2%) e Umbria (+2,6%).

La tabella va letta insieme alla precedente. Una regione può avere ricavi elevati perché ha più prestazioni, perché le tariffe sono più alte, perché i cittadini pagano di più o perché l’attività è più tracciata. Per questo il dato sui ricavi non basta da solo per valutare equità e sostenibilità: deve essere confrontato con volumi, tempi di attesa e uso del CUP.

La geografia dell’intramoenia riflette almeno tre fattori. Il primo è la capacità di offerta: dove le aziende hanno più professionisti, strutture, agende e sistemi di prenotazione, l’attività può essere maggiore. Il secondo è il reddito e la domanda di prestazioni private della popolazione. Il terzo è l’organizzazione regionale del SSN: modelli con forte integrazione pubblico-privato, diversa presenza di privati accreditati e diversa trasparenza dei dati producono risultati non sempre comparabili.

Il Nord e alcune regioni del Centro presentano valori più elevati. Questo non implica automaticamente maggiore “privatizzazione impropria”: può indicare migliore tracciabilità dell’attività che altrove avverrebbe fuori dal circuito pubblico. Tuttavia, il divario territoriale è rilevante perché mostra che l’esperienza concreta del cittadino cambia a seconda della regione.

Nel 2024, 12 regioni e province autonome usano esclusivamente l’agenda gestita dal CUP per l’ALPI (Tav. 4). Rimangono però casi dove il CUP non viene utilizzato pienamente: Piemonte intorno al 71%, Sardegna intorno all’82%, Emilia-Romagna intorno al 90% ma con una quota classificata come “altro”, e soprattutto Liguria, dove l’utilizzo del CUP è circa 29,64%, dimostrando una carenza nel sistema di prenotazione, e un forte ricorso ad altri metodi di prenotazione.

Nonostante il livello di dettaglio dei monitoraggi AGENAS, il sistema informativo sull’ALPI presenta alcuni limiti rilevanti. I dati consentono infatti di osservare volumi, tempi di attesa e ricavi complessivi, ma non permettono di capire quanto l’intramoenia incida effettivamente sulla remunerazione dei singoli professionisti. Mancano informazioni sui compensi medi percepiti dai medici, sulla distribuzione dei ricavi per branca e sul peso dell’ALPI rispetto alla retribuzione complessiva dei dirigenti sanitari. Questo aspetto è particolarmente importante perché il tema degli incentivi economici è centrale nel dibattito sull’intramoenia. Alcune evidenze suggeriscono che i ricavi possano essere rilevanti almeno per una parte dei professionisti. Inoltre, diversi regolamenti aziendali mostrano che una quota significativa della tariffa finale può andare direttamente al professionista.[6]

[1] AGENAS monitora l’intramoenia attraverso “settimane indice”, cioè settimane campione distribuite nel corso dell’anno e utilizzate come finestre standard di osservazione delle prenotazioni. Nel 2024 le rilevazioni sono state effettuate nelle settimane indice di febbraio, maggio, luglio e ottobre.

[2] Esempi di visite specialistiche sono visita cardiologica, visita ginecologica e visita oncologica; esempi di prestazione strumentali sono mammografia, TC, ecografia, colonscopia.

[3] Vi sono quattro classi di priorità: Urgente (da eseguire entro 72 ore), Breve (da eseguire entro 10 giorni), Differibile (da eseguire entro 30 giorni per le visite e 60 giorni per le prestazioni strumentali) e Programmabile (entro 120 giorni).

[4] Vedi la nostra precedente nota: “I primi dati dalla Piattaforma nazionale sulle liste di attesa”, 11 luglio 2025.

[5] Vedi Ragioneria Generale dello Stato, Spesa sanitaria - Anno 2025.

[6] Vedi Geddes da Filacaia, M., Breve ma veridica storia dell’attività libero-professionale intramoenia, Recenti Progressi in Medicina, 9 luglio 2023.