In Europa il sistema fiscale basato su un’aliquota fissa per tutti i contribuenti, la c.d. flat tax, esiste solo nei paesi dell’Est. In generale è stata adottata perché in precedenza questi paesi non avevano un vero e proprio sistema fiscale né un’amministrazione fiscale. L’esigenza di semplicità era quindi molto forte. In alcuni paesi la flat tax è stata adottata con aliquote marginale uguali alle aliquote massime del previgente sistema progressivo e dunque con l’esplicito obiettivo di aumentare il gettito. Negli ultimi vent’anni quasi tutti questi paesi hanno abbandonato quel sistema, in generale per aumentare il gettito fiscale e migliorare l’equità. Gli studi disponibili suggeriscono che la flat tax non abbia avuto effetti positivi sulla crescita e, per questa via, sul gettito fiscale. Il caso della Federazione Russa è quello in cui la flat tax sembra aver dato i risultati migliori. Tuttavia diversi studi suggeriscono che l’aumento di gettito che si verificò in seguito all’adozione della flat tax sia stato in realtà dovuto a profonde riforme nell’amministrazione fiscale e nella riscossione.

La nota è stata ripresa da Repubblica in questo articolo del 27 agosto 2022.

* * *

In Europa il sistema fiscale basato su un’aliquota fissa per tutti i contribuenti, la c.d. flat tax esiste solo nei paesi dell’Est. Negli ultimi anni diversi paesi l’hanno abbandonata (tav.1): (i) La Serbia è passata dall’aliquota unica del 14 per cento introdotta nel 2003 a tre aliquote (10-20-25 per cento) nel 2013; (ii) la Slovacchia dalla flat tax al 19% introdotta nel 2004 è passata a due aliquote (19 e 25 per cento) nel 2013; (iii) la Rep. Ceca dall’aliquota unica al 15 per cento introdotta nel 2008 è passata a due aliquote (15 e 23 per cento) nel 2013; (iv) l’Albania da una tassa unica del 10 per cento introdotta nel 2007 è passata a due aliquote (13 e 23 per cento) nel 2014; (v) la Lettonia dal 25 per cento per tutti i contribuenti introdotta nel 1997 è passata a tre aliquote (20-23-31 per cento) nel 2018; (vi) la Lituania da una tassa unica del 15 per cento introdotta nel 1994 è passata a un sistema a tre aliquote (15-20-32 per cento) nel 2019; (vii) infine, la Macedonia abbandonerà la flat tax al 10 per cento introdotta nel 2007 a favore di un sistema fiscale a due aliquote (10-18 per cento) il primo gennaio 2023[1].

Sono otto quindi i paesi europei (su un totale di 43) che attualmente prevedono la flat tax come imposta sul reddito delle persone fisiche. Questi paesi sono la Russia (13 per cento), l’Estonia (20 per cento), la Romania (10 per cento), la Bosnia-Erzegovina (10 per cento), la Bielorussia (13 per cento), la Bulgaria (10 per cento), l’Ucraina (18 per cento) e l’Ungheria (15 per cento). Di questi, solo Ungheria e Bulgaria non prevedono un’area di esenzione fiscale.

Per quale motivo i paesi dell’est Europa hanno introdotto la Flat Tax?

Dopo la caduta dei regimi comunisti, i paesi dell’Est (sia quelli che erano prima formalmente indipendenti sia quelli che nacquero dalla disgregazione dell’URSS) hanno dovuto creare quasi da zero le proprie amministrazioni fiscali e doganali. In questi paesi non c’era un vero e proprio sistema fiscale dato la grande maggioranza della popolazione era occupata nel settore pubblico e le imprese erano di proprietà dello stato. Inoltre in tutti questi paesi l’economia sommersa era attorno al 30-40 per cento sia in termini di occupati che di Pil. Era dunque molto forte l’esigenza di creare sistemi fiscali compatibili con un’economia di mercato e di farlo molto rapidamente. Inizialmente, quasi tutti adottarono il sistema fiscale che fu adottato nell’URSS pochi giorni prima della disgregazione e che prevedeva come unica tassa l'imposta sul valore aggiunto. Successivamente, con l’accelerazione della transizione verso un'economia di mercato, questi paesi hanno introdotto varie forme di imposte sul reddito personale caratterizzate sempre da una forte semplicità: fatta eccezione per la Federazione Russa, tutti i nuovi paesi indipendenti adottarono la flat tax o un sistema a due scaglioni. Verso la fine degli anni novanta altri paesi dell’est hanno modificato le proprie legge fiscali introducendo la flat tax. Tuttavia, contrariamente a quello che si possa pensare, diversi di questi paesi, tra cui la Lituania e la Lettonia, l’hanno adottata con l’esplicito obiettivo di aumentare il gettito fiscale. Per questo motivo, imposero come aliquota unica l’aliquota massima del previgente sistema progressivo: la Lituania è passata da avere due scaglioni (18 e al 33 per cento) ad una aliquota unica del 33 per cento. La Lettonia è passata da un sistema fiscale regressivo a due scaglioni (25 per cento per i redditi più bassi e 10 per cento per i redditi più alti) ad una flat tax pari al 25 per cento[2].

Perché molti paesi hanno abbandonato la flat tax

I tre argomenti chiave a favore dell'introduzione della flat tax sono: (i) la semplicità, caratteristica che dovrebbe migliorare la trasparenza e ridurre i costi amministrativi; (ii) la riduzione delle distorsioni fiscali e quindi il miglioramento dell'efficienza economica; (iii) il contributo ad una maggiore crescita del Pil, il che induce alcuni a ritenere che tale riforma potrebbe autofinanziarsi.

La maggioranza degli studi empirici forniscono risultati non incoraggianti sull'impatto che la flat tax avrebbe sulla crescita economica.[3] Inoltre, non ci sono indicazioni che l'introduzione della flat tax si sia autofinanziata, sebbene vari studi non indichino nemmeno che ci sia stato un drammatico peggioramento nelle entrate fiscali.[4]. Per quanto riguarda la crescita economica, sebbene i paesi dell'Est abbiano registrato tassi di crescita del PIL reale elevati, questo risultato favorevole potrebbe essere indipendente dall'introduzione della flat tax.

Questi aspetti spiegherebbero in parte come mai dal 2010 ad oggi, sette paesi hanno deciso di abbandonare l’aliquota unica. Di questi sette, cinque (Albania, Lituania, Macedonia, Rep. Ceca e Slovacchia) hanno reintrodotto un sistema a più aliquote per aumentare il gettito fiscale proveniente dai redditi delle persone fisiche e per ridurre le disuguaglianze economiche. Questo lo si può dedurre dal fatto che l’aliquota della flat tax è diventata per questi paesi, eccetto l’Albania, l’aliquota del primo scaglione, mentre per gli scaglioni successivi l’aliquota è stata aumentata. L’Albania, a differenza dei paesi precedenti, ha deciso di introdurre due aliquote entrambe superiori alla precedente aliquota unica del 10 per cento.

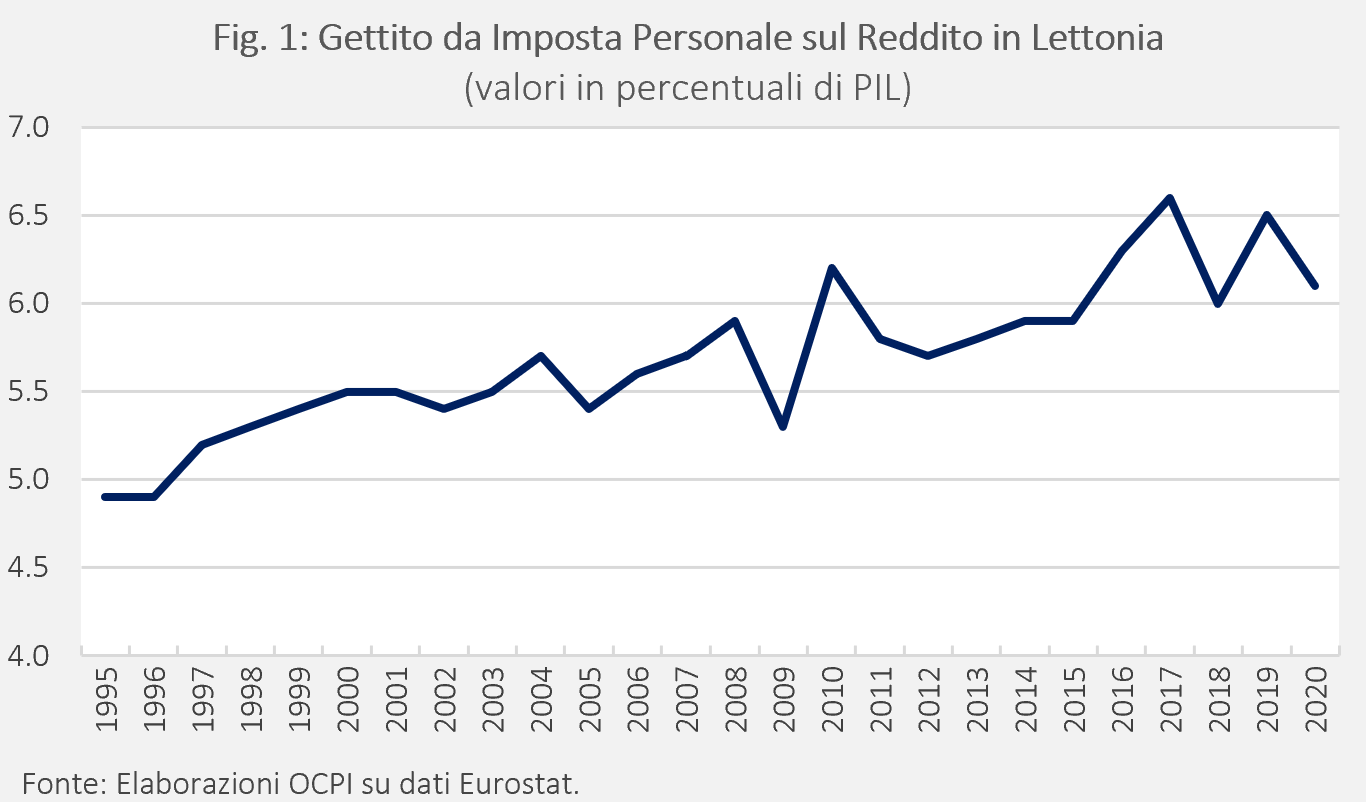

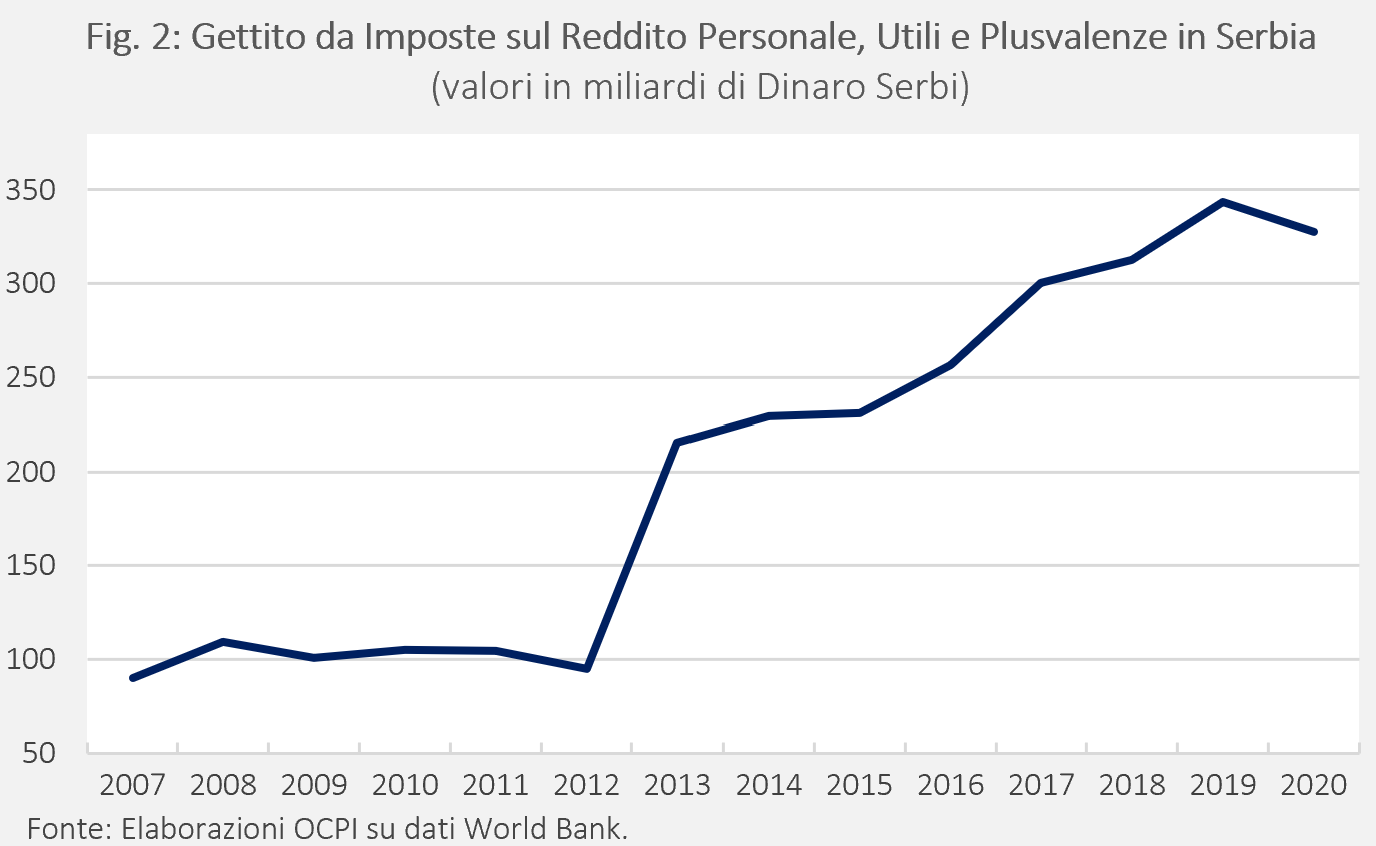

Per quanto riguarda la Serbia e la Lettonia la spiegazione necessita qualche passaggio in più in quanto solo l’aliquota del terzo scaglione della Lettonia e l’aliquota del secondo scaglione della Serbia sono superiori alle aliquote della loro flat tax precedente. Analizzando il gettito fiscale proveniente dai redditi delle persone fisiche in relazione al PIL in Lettonia (fig. 1), non si nota un variazioni di rilievo nel 2018, anno in cui la flat tax è stata abbandonata[5]. Mentre per quanto riguarda la Serbia, guardando al dato delle entrate fiscali provenienti da capitali, profitti e redditi delle persone fisiche espressi in valuta locale (unico dato significativo disponibile) si può notare come dal 2013, anno in cui fu abbandonata la flat tax, le entrate fiscali siano aumentate vertiginosamente (fig. 2) .[6]

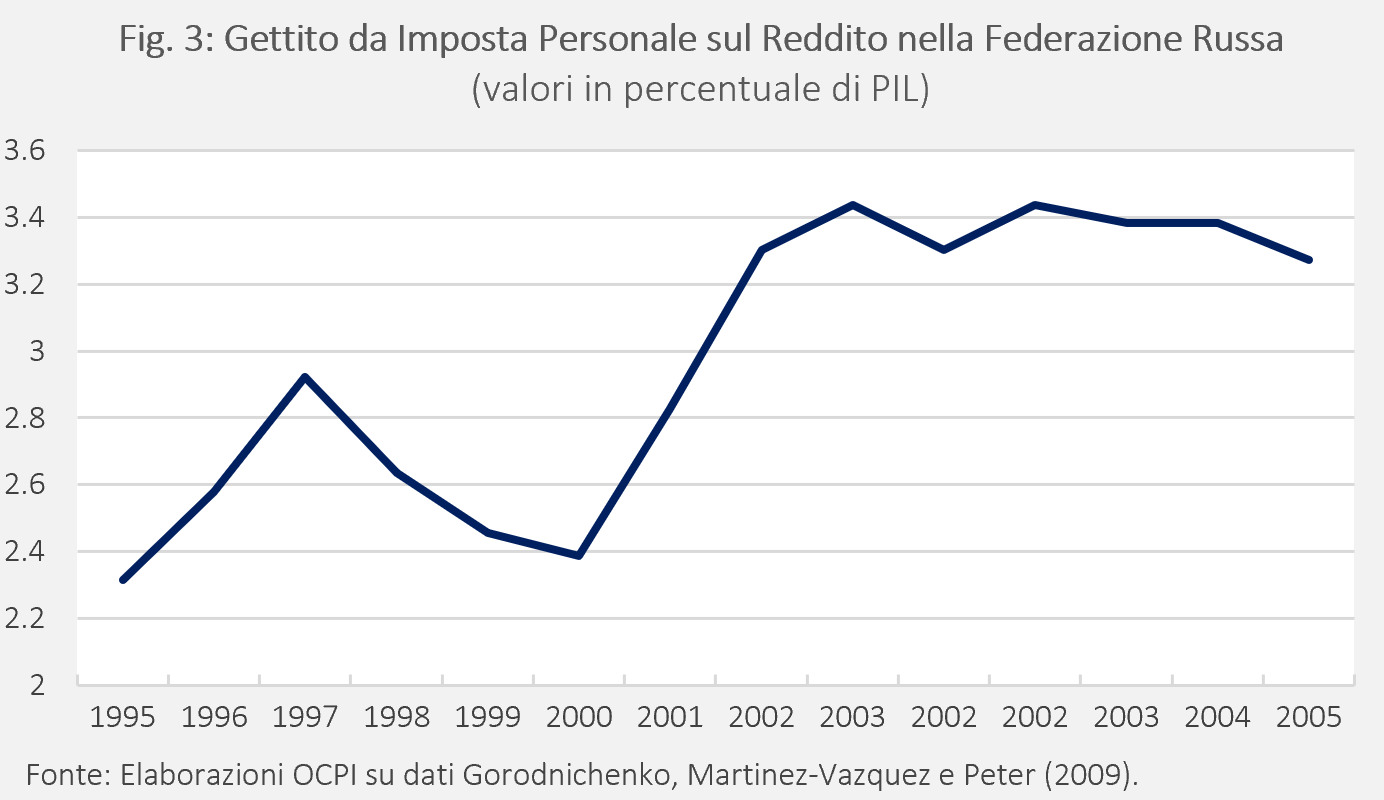

Tra i paesi dell’Est che non hanno abbandonato la flat tax e che apparentemente hanno ottenuto i risultati migliori vi è la Russia. La riforma dell’imposta sul reddito delle persone fisiche, entrata in vigore nel 2001, comportò il passaggio da tre scaglioni (12-20-30 per cento, con una aliquota media al 14 per cento) ad un’unica aliquota del 13 per cento, insieme ad un ampliamento della no-tax area. Nello stesso anno e nei due anni seguenti, le entrare fiscali aumentarono al netto dell’inflazione rispettivamente del 26, 21 e del 12 per cento a fronte di aumenti del PIL che, seppure molto elevati, erano notevolmente inferiori (5,0 per cento; 4,7 e 7,3). Conseguentemente, il rapporto tra il gettito fiscale e il PIL è aumentato a partire dal 2001, crescendo di un punto percentuale tra il 2000 e il 2003 (fig. 3).

Gli studi disponibili tendono a negare che ci sia un nesso causale fra la questi risultati e l’introduzione di un’aliquota unica[7]. In particolare, si mettono in evidenza le seguenti considerazioni:

- La riforma della imposta personale non fu una riforma isolata. Essa fu parte di un ampio pacchetto di riforme introdotte a seguito della crisi del debito sovrano del 1998 – una crisi dovuta in larga misura proprio all’inefficacia del previgente sistema fiscale.

- La riforma non introdusse una vera e propria flat tax, ma piuttosto ampliò la base imponibile, eliminò una serie di possibilità di elusione per i redditi da capitale, ridusse le aliquote massime. Soprattutto furono introdotti fondamentali cambiamenti nell’amministrazione delle imposte, nella riscossione e nel sistema sanzionatorio.

- L’accelerazione della crescita economica iniziò ben prima dell’introduzione della riforma e fu verosimilmente causata dall’aumento dei prezzi degli idrocarburi. Anzi, dopo l’introduzione della riforma, la crescita del Pil (pur elevata, come si è visto) fu dimezzata rispetto agli anni precedenti.

- L’analisi dei dati microeconomici suggerisce che la riforma non ebbe alcun effetto sull’offerta di lavoro e dunque l’argomento tipico della supply side economics (il maggiore incentivo alla crescita) diventa meno credibile.

La conclusione che ne trae un fondamentale lavoro del Fondo Monetario è che l’introduzione di una flat tax non ha effetti significativi sull’offerta di lavoro e in generale sulla crescita aggregata e dunque non ci si può attendere che la riforma si autofinanzi[8].

[1]Si veda, in particolare: Barrios S., Ivaškaitė-Tamošiūnė V., Maftei A., Narazani E., Varga J., “Progressive Tax Reforms in Flat Tax Countries”.

[2] Vedi paper: Gorodnichenko, Martinez-Vazquez e Peter, “Myth and Reality of Flat Tax Reform: Micro Estimates of Tax Evasion Response and Welfare Effects in Russia”.

[3] Vedi report della Banca Centrale Europea: Flat Taxes In Central And Eastern Europe.

[4] Si veda a tal proposito: Fuest, C., Peichl, A. and Schaefer, T. “Is a flat tax politically feasible in a grown-up welfare state?”; FIFO-CPE Discussion Paper and several papers published in the IB Review, Institute of Macroeconomic Analysis and Development; Vanasaun, I., “Experience of flat income tax: The Estonian case”; Saavedra, P., Marcincin, A., and Valachy, J., “Flat income tax reforms”, Grey, C., Lane, T. and Varoudakis, A. “Fiscal Policy and Economic Growth. Lessons for Eastern Europe and Central Asia”.

[5] Per una spiegazione si veda, tra gli altri, Deena Greenberg, The Flat Tax: an examination of the Baltic States.

[6] Nel 2013, oltre all’abbandono della flat tax, è stata aumentata anche l’imposta sul reddito d’impresa di cinque punti percentuali.

[7] Si veda in particolare Clifford Gaddy e William Gale: Demythologizing the Russian Flat Tax, Tax Note Int’l, 4 marzo 2005; IMF Occasional Paper n. 182/1999, Tax Reform in the Baltics, Russia and Other Countries of the Former Soviet Union; IMF Woking Paper, The Russian Tax Reform; Dale Chua, “Tax Reform in Russia,” ed. by David Owen and David Robinson; IMF, 2000, “Russian Federation: Selected Issues and Statistical Appendix”.

[8] IMF Working Paper, gennaio 2005, cit.