Le principali novità del PSB rispetto al Def dell’aprile scorso consistono in una stretta sugli obiettivi programmatici per il biennio 2025-2026 e in un significativo miglioramento del deficit tendenziale a legislazione vigente lungo tutto il triennio 2025-2027. Nel Def non vi era alcuno spazio per manovre espansive. Sorprendentemente, invece, tale spazio ricompare nel PSB, perché la riduzione dell’indebitamento netto tendenziale rispetto al Def è molto più rilevante della riduzione del sentiero programmatico. Tale riduzione, di cui si stenta a comprendere la motivazione, genera nel PSB un rilevante divario fra il deficit tendenziale e quello programmatico; la differenza tra questi due scenari rappresenta lo spazio di bilancio, cioè il deficit aggiuntivo a cui il governo intende ricorrere per finanziare la politica economica. Si tratta di ben 50,4 miliardi complessivi nel periodo 2025-2027. Lo spazio per la manovra per il 2025 è di 9,3 miliardi; sarebbe stato circa il doppio se il governo non avesse deciso di ridurre l’obiettivo di deficit per il 2025 dal 3,7% del Pil nel Def al 3,3% nel PSB. Qualora la revisione del tendenziale non fosse pienamente giustificata, gli obiettivi di bilancio inscritti nel quadro programmatico del PSB non verrebbero raggiunti.

* * *

In coerenza con la riforma della governance economica europea entrata in vigore la scorsa primavera, il 27 settembre il governo ha pubblicato il Piano Strutturale di Bilancio di Medio Termine (PSB), approvato dal Parlamento il 9 ottobre.

Il PSB sostituisce la Nadef (Nota di aggiornamento al Documento di Economia e Finanza) nell’indicare le stime macroeconomiche e di finanza pubblica su cui si basa la legge di bilancio. A differenza della Nadef, però, il Piano estende l’orizzonte della programmazione economica, subordinandola a un percorso di riforme e consolidamento dei conti pubblici, concordato con la Commissione.[1]

Il periodo di aggiustamento dovrebbe essere di quattro anni, ma il governo ha chiesto di estenderlo a sette, possibilità condizionata all’impegno a realizzare specifiche riforme e investimenti.[2] Per il periodo 2025-2031 è stata quindi definita una traiettoria di crescita della spesa netta, una variabile che, in teoria, dovrebbe diventare l’unico parametro da rispettare nella politica di bilancio.[3],[4]

Nel rispetto di tale vincolo, il governo presenta la propria programmazione economica lungo un “orizzonte di legislatura” di cinque anni (2025-2029). La scelta è difficilmente comprensibile, dal momento che l’attuale legislatura si interromperà al più tardi nel 2027, con un conseguente possibile cambio di governo.

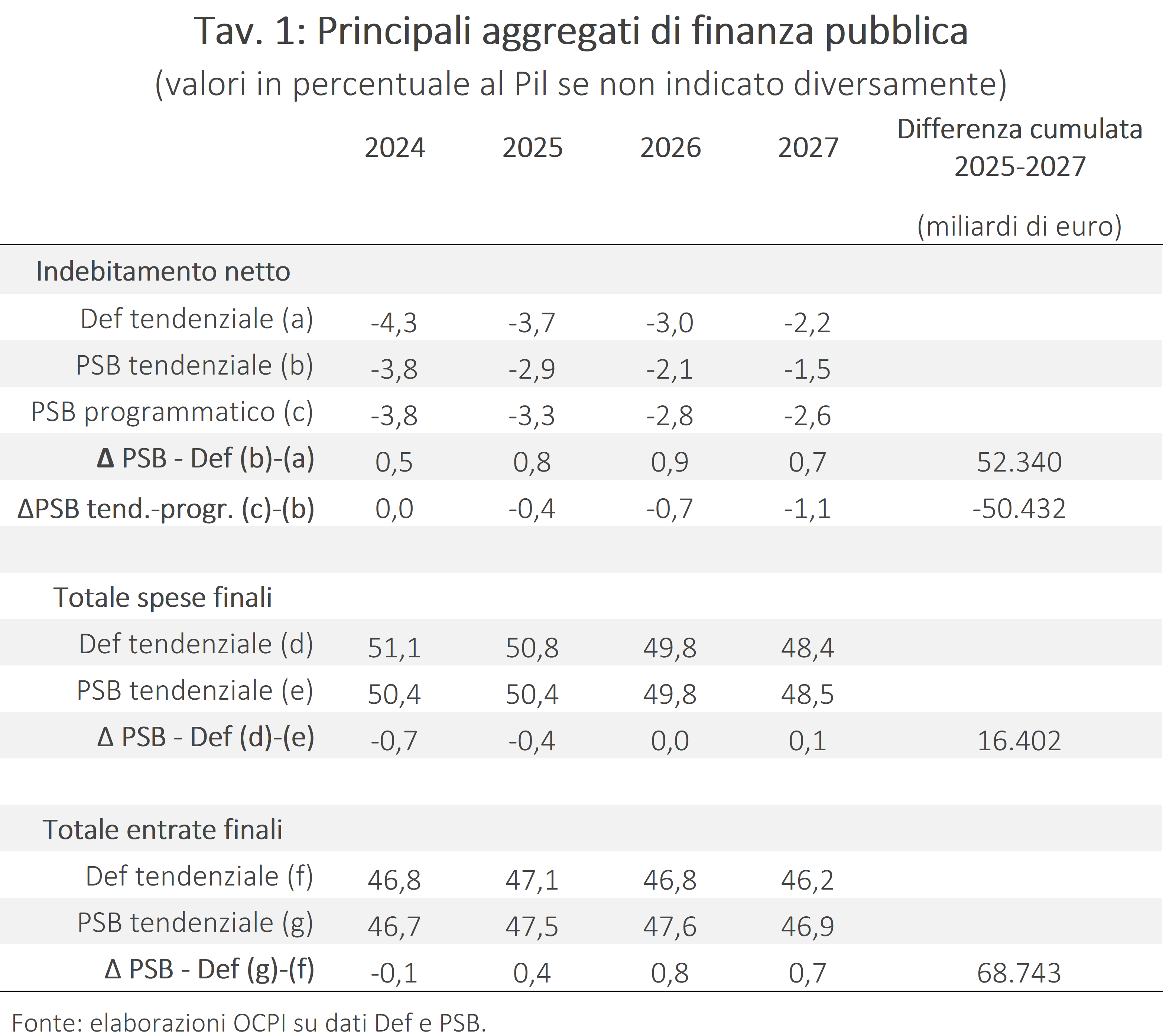

Dal punto di vista della finanza pubblica, le principali novità del PSB rispetto al Def dell’aprile scorso consistono in una stretta sugli obiettivi programmatici per il biennio 2025-2026 e in un significativo miglioramento del deficit tendenziale a legislazione vigente lungo tutto il triennio 2025-2027. La stretta sugli obiettivi programmatici del Piano consiste in una riduzione più rapida dell’indebitamento netto della PA, così da scendere sotto la soglia del 3% entro il 2026. In percentuale al Pil, l’obiettivo di indebitamento si riduce nel 2025 dal 3,7% del Def al 3,3% del PSB, e nel 2026 dal 3% al 2,8%.

Come si ricorderà, nel Def non era delineato uno specifico scenario programmatico diverso dal tendenziale, ma l’intenzione espressa più volte dal ministro Giorgetti era quella di considerare gli andamenti tendenziali come obiettivi della politica di bilancio. Nel Def, dunque, non vi era alcuno spazio per manovre espansive. Sorprendentemente, invece, tale spazio ricompare nel PSB, perché la riduzione dell’indebitamento netto tendenziale rispetto al Def è molto più rilevante della riduzione del sentiero programmatico.

Tale riduzione, di cui si stenta a comprendere la motivazione, genera nel PSB un rilevante divario fra il deficit tendenziale e quello programmatico; la differenza tra questi due scenari rappresenta lo spazio di bilancio, cioè il deficit aggiuntivo a cui il governo intende ricorrere per finanziare la politica economica: si tratta di ben 50,4 miliardi complessivi nel periodo 2025-2027. Lo spazio per la manovra del 2024 per il 2025 è di 9,3 miliardi (Tav. 1); sarebbe stato circa il doppio se il governo non avesse deciso di ridurre l’obiettivo di deficit per il 2025 che, come si è detto, scende dal 3,7% del Pil nel Def al 3,3% nel PSB.

Un notevole miglioramento del quadro tendenziale

Come si è detto, il deficit tendenziale a legislazione vigente del PSB è notevolmente migliore rispetto a quello del Def (Tav. 1). In particolare, l’indebitamento netto è inferiore di 0,5 punti percentuali di Pil nel 2024, 0,8 nel 2025, 0,9 nel 2026, e 0,7 nel 2027 (lo scenario tendenziale si ferma al 2027).

La variazione per l’anno in corso si spiega con un calo della spesa finale al netto degli interessi di 0,7 p.p., che compensa una contrazione delle entrate finali (-0,1 p.p.), nonostante un aumento delle entrate tributarie (+0,3 p.p.) trainato da una dinamica dei redditi da lavoro dipendente più vivace (+5%) rispetto a quella del Pil nominale (2,9%). La minore spesa in rapporto al Pil si deve soprattutto alla revisione al rialzo del Pil operata dall’Istat lo scorso 23 settembre: la variazione in termini assoluti è di appena 2 miliardi (0,1% del Pil).

Tra il 2025 e il 2027, l’indebitamento netto previsto nel PSB è complessivamente inferiore di 52,3 miliardi rispetto al Def. Questa differenza è dovuta principalmente a un maggiore incremento delle entrate (+68 miliardi) rispetto a quello delle spese (+30 miliardi, al netto degli interessi). Vi contribuisce anche una minore spesa per interessi per 13,7 miliardi.

In particolare, si prevedono maggiori entrate tributarie per 47 miliardi, di cui 35 miliardi di imposte dirette. La variazione dei contributi sociali è marginale (+3,7 miliardi). Rimangono, quindi, circa 17 miliardi di maggiori entrate classificate alla voce “altre entrate”.

In sostanza, il maggior gettito prodotto nel 2024 viene assunto come strutturale; infatti, dal 2025 in poi il rapporto fra gettito tributario e Pil rimane sostanzialmente costante, attorno al 29,3-29,6%, in aumento rispetto al 28,8% del 2023.[5] È anche in leggero aumento, sempre in rapporto al Pil, il totale delle entrate finali, per via del buon andamento delle altre voci.

Ipotesi ottimistiche?

Lo spazio per manovre espansive nelle prossime leggi di bilancio è condizionato, dunque, a due ipotesi piuttosto ottimistiche: il carattere strutturale dell’aumento del gettito tributario osservato nella prima parte del 2024 e l’aumento (anch’esso assunto come strutturale) delle voci residuali di entrata. Queste due ipotesi esigono una spiegazione. Qualora non fossero pienamente giustificate, gli obiettivi di bilancio inscritti nel quadro programmatico del PSB non verrebbero raggiunti.

In particolare, nel triennio 2025-2027, la differenza fra il deficit programmatico e quello tendenziale (+50,4 miliardi) corrisponde quasi esattamente all’aggiornamento della stima tendenziale tra PSB e Def (+52,3 miliardi): è chiaro che le future possibilità di spesa sono condizionate alla validità dell’ipotesi di maggiori entrate strutturali.

Limitatamente alla prossima legge di bilancio per il 2025, il governo programma un indebitamento aggiuntivo di 9,1 miliardi, a fronte di interventi ipotizzati per circa 24 miliardi.

Serviranno quindi già da quest’anno altre risorse per finanziare le nuove misure di politica economica e rinnovare quelle temporanee. Nel Piano si legge infatti che “nella manovra di bilancio saranno necessarie misure ulteriori in termini di minori spese o di maggiori entrate”: non è (ancora) dato sapere quali voci di bilancio saranno interessate.

[1] Le regole prevedono che il PSB potrà essere modificato solo in circostanze oggettive eccezionali, come una grave crisi economica, un evento climatico estremo o un cambio di governo.

[2] Come ha chiarito il ministro Giorgetti in una recente audizione parlamentare, è ancora in corso il negoziato con la Commissione per definire l’orizzonte del consolidamento. Per una descrizione più dettagliata delle nuove regole europee vedi la nostra precedente nota: “Quanto sarà difficile per l’Italia rispettare le nuove regole europee sui conti pubblici?”, 17 maggio 2024.

[3] Per spesa netta si intende la spesa primaria (ovvero esclusi gli interessi) meno le componenti cicliche legate all’andamento della disoccupazione, la spesa per programmi dell’Unione interamente finanziati da fondi europei, la spesa nazionale per il co-finanziamento di programmi europei, le misure di bilancio temporanee o una tantum e le variazioni discrezionali dal lato delle entrate.

[4] La traiettoria di spesa è calcolata in base alla metodologia DSA (Debt Sustainability Analysis): semplificando, il limite alla crescita della spesa è tale per cui, rispettandolo, ciascun Paese dovrebbe conseguire anche una riduzione del deficit (se superiore al 3%, come in Italia) e del debito in rapporto al Pil (se superiore al 60%).

[5] Anche l’UPB (Ufficio parlamentare di bilancio), nella sua audizione parlamentare, critica l’ipotesi di maggiori entrate strutturali, specificando che andrà verificata sulla base dei dati consuntivi. Si veda: Audizione della Presidente dell’Ufficio parlamentare di bilancio in ordine all’esame del piano strutturale di bilancio di medio termine 2025-2029, pag. 30.