Le nuove regole europee sui conti pubblici imporranno all’Italia di riportare il deficit sotto il 3 per cento del Pil e (una volta fuori dalla procedura di deficit eccessivo a cui il nostro Paese sarà sottoposto quest’anno) di ridurre: (i) il deficit pubblico strutturale (probabilmente) di ¼ di punto all’anno fino a raggiungere l’1,5 per cento del Pil; e (ii) il debito pubblico a una velocità media di almeno un punto percentuale di Pil all’anno. Partendo dal quadro tendenziale presentato nel Documento di Economia e Finanza 2024, non sembra impossibile raggiungere questi obiettivi, in un contesto di moderata crescita economica. Nel periodo 2025-2027 sarebbe necessario non confermare i tagli temporanei di contributi e imposte esistenti nel 2024 (o prendere misure equivalenti per 15 miliardi), mantenendo la spesa corrente primaria reale pro capite in leggera crescita (0,2 per cento all’anno). La spesa reale primaria pro capite complessiva dovrebbe scendere, ma in misura non molto marcata (0,6 per cento l’anno) e con l’aiuto della riduzione dei trasferimenti in conto capitale grazie all’esaurirsi dei bonus edilizi. Nel triennio 2028-2030, la spesa primaria reale pro capite dovrebbe aumentare a un tasso annuale dello 0,3 per cento annuo, in assenza di tagli nella tassazione. Successivamente la spesa potrebbe crescere un po’ più rapidamente del Pil, grazie al risparmio nella spesa per interessi e al declinare del rapporto tra debito e Pil. Il rapporto debito/Pil aumenterebbe nel prossimo triennio, il che non è in contrasto con le regole europee, riducendosi nel settennato 2027-2033 una velocità media dell’1,2 per cento l’anno, un po’ più rapidamente di quanto richiesto dalle regole europee.

* * *

Le nuove regole europee e l’Italia

Le nuove regole europee in materia di conti pubblici, come in passato, distinguono tra Paesi che eccedono in misura significativa la soglia di indebitamento netto (da qui in avanti anche “deficit”) del 3 per cento del Pil e Paesi che, comunque, devono rafforzare i propri conti pubblici perché hanno un debito superiore al 60 per cento del Pil.[1] L’Italia sarà probabilmente inclusa nel primo gruppo, insieme ad altri Paesi tra cui la Francia, e dovrebbe quindi essere sottoposta a una Excessive Deficit Procedure (EDP), o procedura di deficit eccessivo. Cosa comporterebbe questo in termini di aggiustamento dei conti pubblici e cosa accadrebbe dopo l’uscita dell’Italia da tale procedura?

Per il periodo in cui un Paese resta sotto EDP, ossia finché il suo deficit eccede il 3 per cento, le regole europee richiedono di ridurre il deficit strutturale (ossia il deficit aggiustato per gli effetti del ciclo economico) di almeno 0,5 per cento del Pil all’anno.[2] Tuttavia, finché un Paese resta in EDP non è tenuto a ridurre il rapporto debito pubblico/Pil.[3]

Una volta usciti dall’EDP, il percorso di aggiustamento continua per Paesi con un rapporto debito/Pil superiore al 60 per cento, secondo le regole del cosiddetto “braccio preventivo”, ossia quello volto ad assicurare che il deficit non ecceda il 3 per cento del Pil in caso di un peggioramento ciclico dell’economia. [4] A tal fine, i Paesi devono ridurre il deficit strutturale all’1,5 per cento del Pil, così da consentire un aumento del deficit per effetto degli stabilizzatori automatici in caso di rallentamento ciclico dell’economia. Durante questo percorso, la velocità di riduzione del deficit dipende dalla durata del periodo di aggiustamento concordata tra ogni Paese e la Commissione europea. Per Paesi che realizzano riforme e investimenti ritenuti rilevanti il percorso di aggiustamento durerà sette anni (invece di quattro).[5] In questo caso (che nel seguito assumiamo sia quello rilevante per l’Italia) il deficit primario strutturale dovrà ridursi dello 0,25 per cento del Pil ogni anno.[6] Inoltre, se, come è il caso dell’Italia, il rapporto tra debito pubblico e Pil eccede il 90 per cento, questo dovrà scendere mediamente di almeno 1 punto percentuale del Pil all’anno.[7]

Cosa comporta raggiungere questi obiettivi per le politiche di tassazione e spesa del nostro Paese? Prima di rispondere a questa domanda, sono utili due chiarimenti:

- secondo le regole europee la velocità di aggiustamento richiesta è espressa in termini di riduzione del deficit strutturale o primario. Visto però che nell’orizzonte temporale considerato il tasso di crescita del Pil è previsto essere quasi identico al tasso di crescita potenziale, come stimato dal Def (Sezione 1, p. 65), la variazione del deficit strutturale e deficit non corretto per il ciclo economico (deficit “headline”) sono simili per cui, per semplicità, si fa riferimento solo alle variazioni di quest’ultimo;

- come indicato sopra, l’Italia dovrà puntare a un deficit strutturate dell’1,5 per cento del Pil. Nel seguito, invece, l’obiettivo che si considera essere raggiunto è un deficit headline dell’1,5 per cento del Pil. Nel periodo considerato il tasso di crescita del Pil è quasi uguale a quello del Pil potenziale, ma il livello dell’output gap è costante e positivo, intorno all’1 per cento del Pil, il che comporterebbe che un deficit “headline” dell’1,5 per cento corrisponde a un deficit strutturale di circa il 2 per cento del Pil. A nostro giudizio, però, la stima del livello dell’output gap sarà probabilmente rivista verso zero nelle prossime discussioni con la Commissione dato che è del tutto irrealistico ipotizzare un output gap persistentemente positivo in un Paese come l’Italia con il livello attuale di inflazione più basso della media europea e con un ampio surplus commerciale con l’estero. Consideriamo, quindi, un deficit headline dell’1,5 per cento del Pil come pari a un deficit strutturale della stessa dimensione.

Quadro programmatico per l’Italia: 2024-27

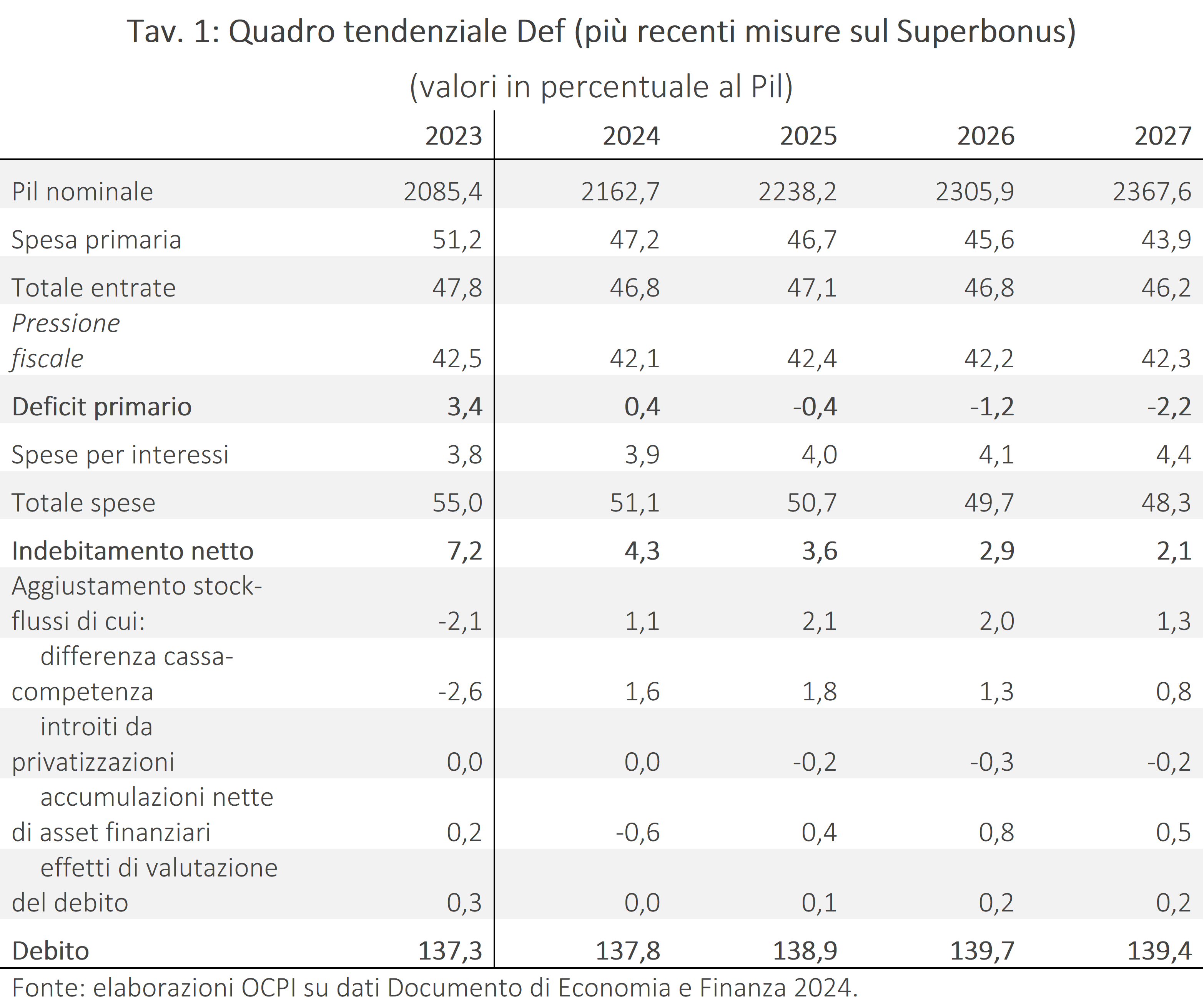

Partiamo dal quadro tendenziale per il periodo 2024-2027 presentato nel Documento di Economia e Finanza (Def) dell’aprile scorso, che nella Tav. 1 viene però corretto per le (peraltro molto limitate) recenti misure di contenimento della spesa per il Superbonus approvate di recente dal Senato (e ora alla Camera).[8] Trattandosi di un quadro tendenziale, si ipotizza che non vengano rinnovati dal 2025 in poi i tagli dei contributi sociali e dell’Irpef, nonché le altre misure temporanee esistenti nel 2024: si tratta in totale di circa 20 miliardi per il 2025, 23 per il 2026 e 25 per il 2027.

In questo quadro tendenziale, nel contesto di una crescita del Pil reale in media dell’1,1 percento l’anno, il deficit scenderebbe di oltre 0,5 per cento del Pil all’anno, dal 4,3 per cento nel 2024 al 2,1 per cento nel 2027. Il calo sarebbe quindi superiore a quello richiesto dalle regole europee.

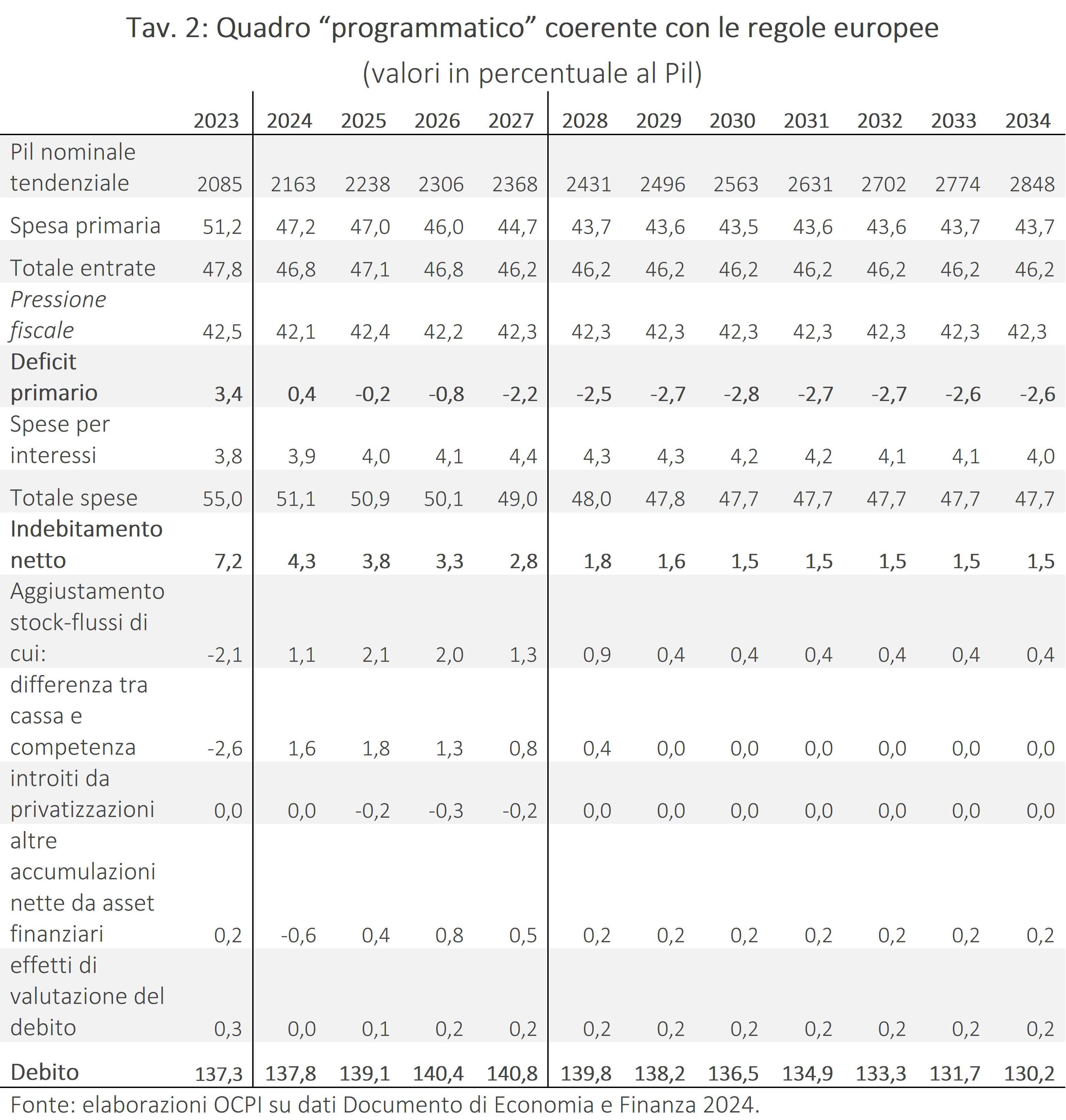

Nel nostro quadro “programmatico” (Tav. 2), la spesa primaria viene tenuta un po’ più alta che nel tendenziale, in modo tale che il deficit scenda di ½ punto di Pil all’anno nel 2025-27. Più precisamente la spesa viene alzata di 5 miliardi nel 2025, 10 miliardi nel 2026 e 17 miliardi nel 2027 rispetto alla Tav. 1.[9] In pratica questo significa che parte delle misure temporanee del 2024, incluse alcune spese difficilmente tagliabili in pratica come quelle per le missioni di pace all’estero, verrebbero rinnovate.

In questo scenario la pressione fiscale aumenterebbe nel 2025 (per effetto del mancato rinnovo dei tagli di contributi e Irpef che ammontano a circa 15 miliardi) per poi riportarsi nel 2027 sui valori del 2024. Nel triennio l’aggiustamento sarebbe quindi sul lato della spesa: il tasso di crescita medio annuale della spesa corrente primaria al netto dell’inflazione e pro capite sarebbe leggermente positivo (0,2 per cento).[10] Quello della spesa primaria totale, sempre in termini reali e pro capite, sarebbe del -0,6 per cento a causa della previsione nel Def di un calo per i trasferimenti in conto capitale, in parte per l’esaurirsi degli effetti dei bonus edilizi.

Il bilancio primario migliorerebbe da un deficit dello 0,4 per cento del Pil nel 2024 a un surplus del 2,2 per cento del Pil nel 2027. Se il governo preferisse invece rendere strutturali il taglio di contributi e Irpef la spesa primaria corrente reale pro capite dovrebbe ridursi nel triennio a un tasso annuale medio del -0,33 per cento (-1,1 per cento per quella primaria reale complessiva pro capite).

Nel triennio il rapporto debito pubblico/Pil salirebbe di 1,6 punti per l’effetto di cassa dei bonus edilizi (nelle tavole inclusi nella voce “differenza cassa-competenza”). Impedire questo aumento con misure restrittive sarebbe arduo, perché si avrebbe un rilevante effetto depressivo sul Pil. Tuttavia, come indicato, le regole europee non richiedono di ridurre il debito finché un Paese è sottoposto all’EDP, da cui l’Italia uscirebbe solo nel 2027. E i mercati finanziari potrebbero non reagire negativamente all’aumento del debito dato che questo si esaurirebbe col venir meno degli effetti dei bonus edilizi.

Quadro programmatico per l’Italia: 2028-34

Per estendere l’analisi al periodo 2028-2034 si ipotizza che:

- il tasso di crescita del Pil nominale e il tasso di interesse medio sul debito pubblico rimangano costanti al 2,7 e al 3,1 per cento rispettivamente; il differenziale tasso di interesse-tasso di crescita resterebbe quindi positivo per quasi mezzo punto;

- il rapporto tra entrate e Pil e la pressione fiscale restino ai livelli del 2027;

- la voce “accumulazione netta di asset finanziari”, che è parte dell’aggiustamento stock flussi, si dimezzi dopo il 2027, scendendo allo 0,25 per cento, essendosi esaurita la fase di ricostituzione delle scorte di tesoreria che avrebbe caratterizzato il periodo precedente;

- l’effetto di valutazione del debito resti costante allo 0,2 per cento;

- non ci siano ulteriori entrate da privatizzazioni dopo l’1 per cento del Pil previsto nel Def tra il 2025 e il 2027.

L’aggiustamento continuerebbe sul lato della spesa con un calo della spesa primaria di 0,25 punti percentuali del Pil nel 2028-29 e di 0,1 nel 2030, in linea col miglioramento richiesto dalle regole europee, fino al raggiungimento nel 2030 di un deficit dell’1,5 per cento del Pil e un avanzo primario del 2,8 per cento. In questo triennio la spesa primaria reale corrente totale e pro capite aumenterebbe a un tasso annuale medio dello 0,3 per cento. La maggiore difficoltà in questo periodo non sarebbe macroeconomica, ma riguarderebbe la necessità di contenere (o di compensare con misure di copertura) l’aumento della spesa pensionistica in crescita per via dell’invecchiamento della popolazione, come più volte segnalato nei passati Def.

Non sarebbero necessari ulteriori aggiustamenti negli anni seguenti: dal 2031 la spesa primaria potrebbe anzi crescere un po’ più rapidamente del Pil, grazie al risparmio della spesa per interessi alla riduzione del rapporto debito/Pil. Il rapporto di debito, dopo aver raggiunto un picco nel 2027, inizierebbe a scendere. Nei sette anni tra il 2027 (il primo che verrebbe considerato per valutare la regola di riduzione del debito a una velocità media di un punto all’anno) e il 2033, il debito scenderebbe a una velocità media di 1,2 punti percentuali, rispettando quindi la regola.

[1] Vedi: Regolamento (Ue) 2024/1263 del Parlamento europeo e del Consiglio, 29 aprile 2024.

[2] Per il periodo 2025-27, la Commissione potrà però ridurre l’aggiustamento richiesto per un importo pari all’ aumento previsto per la spesa per interesse rispetto al Pil. Tuttavia, alla luce dell’elevato debito pubblico italiano, questo “sconto” potrebbe non essere concesso, come ipotizzato nel seguito di questa nota.

[3] Vedi: Consiglio dell’Unione europea, “Proposal for a 3REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on the effective coordination of economic policies and multilateral budgetary surveillance and repealing Council Regulation (EC) No 1466/97”, Capitolo III (Reference Trajectory), Articolo 6a, 20 febbraio 2024.

[4] Come nota Lucio Pench (vedi Bruegel Policy Brief n 08/24, “Three risks that must be addressed for new European Union fiscal rules to succeed”), nella riforma manca un riferimento specifico all’interazione tra regole sotto EDP e regole del braccio preventivo; secondo Pench però l’applicazione delle regole del braccio preventivo non dovrebbe comportare un freno al funzionamento di quelle dell’EDP, e in caso di conflitto, dovrebbero prevalere queste ultime.

[5] Vedi: Commissione europea, Capitolo III (Reference Trajectory) del sopra citato regolamento No 1466/97, Articolo 5. Le riforme e investimenti considerati rilevanti sono quelli che migliorano la resilienza e il potenziale di crescita, aiutano la sostenibilità dei conti pubblici e sono in linea con le priorità dell’UE, quali transizione equa, verde e digitale, sicurezza energetica, resilienza sociale ed economica e difesa.

[6] Vedi: Commissione europea, Capitolo III (Reference Trajectory), Articolo 6b, del sopra citato regolamento No 1466/97. Nel caso di aggiustamento in quattro anni, la velocità di aggiustamento del deficit primario strutturale dovrebbe essere dello 0,4 per cento all’anno.

[7] Vedi: Commissione europea, Capitolo III (Reference Trajectory), Articolo 6a del sopracitato regolamento 1466/97.

[8] Vedi: Documento di Economia e Finanza 2024 – Sezione I, pp. 7, 65 e 75, e Documento di Economia e Finanza 2024 – Sezione II, p. 13. Le misure introdotte sul Superbonus sono di 1-2 miliardi l’anno, in riduzione del deficit tra il 2025 e il 2028 e in aumento per gli anni seguenti.

[9] Per semplicità si ipotizza che questi aumenti di spesa non comportino aumenti del Pil. Se questo avvenisse, il quadro di finanza pubblica risulterebbe leggermente migliore di quello incluso nelle tavole in termini di livelli di deficit e debito.

[10] Il tasso di crescita della popolazione utilizzato per questo calcolo e nel seguito (circa -0,2 per cento l’anno) è quello calcolato sulla base delle previsioni Istat.