Il nostro Osservatorio ha spesso espresso l’opinione che l’Italia debba preoccuparsi dell’elevato debito pubblico e porre il rapporto debito/Pil su una traiettoria credibilmente discendente. Questo è in sostanza quanto ci chiedono di fare le nuove regole europee del Patto di Stabilità e Crescita; a nostro avviso, questa politica è nel migliore interesse della nazione. Di seguito presentiamo un breve vademecum in cui ne spieghiamo le ragioni. In sostanza, un debito pubblico eccessivo rappresenta un rischio per la stabilità finanziaria e un potenziale ostacolo alla crescita economica. Le implicazioni più critiche si manifestano sotto tre aspetti: il peso della spesa per interessi, gli effetti di spiazzamento degli investimenti produttivi e l’esposizione a crisi di fiducia.

* * *

Un debito pubblico di entità moderata è presente in tutti i Paesi e può svolgere funzioni utili.[1] Un debito pubblico molto elevato in rapporto al Pil espone lo Stato a diversi pericoli. Una crisi di fiducia può manifestarsi quando gli investitori iniziano a temere che in un futuro più o meno prossimo lo Stato non sia in grado di far fronte alle proprie obbligazioni, ossia di pagare regolarmente e con puntualità il capitale a scadenza e le cedole sui titoli in circolazione.

Anche in assenza di eventi estremi, un elevato stock di debito implica che vengano impegnate notevoli quantità di risorse pubbliche per pagare le spese di interessi. Ciò riduce i margini di intervento della politica economica per mitigare le fluttuazioni del ciclo economico, nonché per finanziare beni o servizi meritevoli, come la sanità, l’istruzione e la ricerca. Vi è inoltre un effetto di spiazzamento degli investimenti produttivi: per dato tasso di risparmio, l’emissione di titoli del debito pubblico assorbe risorse che sarebbero altrimenti state investite nelle imprese come capitale produttivo.

Ricordiamo questi rischi anche perché negli ultimi tempi è affiorata la tentazione di fare debito per affrontare le grandi sfide di fronte alle quali si trova oggi l’Europa e con essa l’Italia: la transizione energetica, l’autonomia strategica e le connesse spese per la difesa, nonché la competizione sempre più agguerrita dei colossi tecnologici americani e cinesi. Anche chi chiede una maggiore attenzione ai temi della povertà e delle disuguaglianze sociali sembra spesso ritenere che l’obiettivo della giustizia sociale debba essere perseguito facendo più debito. Di seguito argomentiamo che se si cerca di raggiungere questi grandi obiettivi mettendo a repentaglio la stabilità finanziaria della nazione, si rischiano contraccolpi economici e politici che finiscono per rendere più difficile, se non impossibile, il perseguimento dei fini che ci si prefiggono.[2]

1. La spesa per interessi

Un debito pubblico elevato comporta un’elevata spesa per interessi. Ciò avviene per tre motivi.

- Il primo è che, a parità di tassi di interesse, maggiore è il debito, maggiore sarà la spesa per interessi.

- La seconda ragione è che, per poter vendere grandi quantità di titoli, lo Stato dovrà promettere dei tassi d’interesse sufficientemente vantaggiosi da attrarre molti acquirenti. Dunque, a parità di altre circostanze, il tasso di interesse tende a crescere insieme al volume di debito pubblico.

- Quando il debito è già elevato, i risparmiatori potrebbero percepire un aumento del rischio, soprattutto se non si intravedono prospettive di riduzione. Un alto debito insieme a un alto disavanzo di bilancio lasciano presagire un ulteriore aumento del debito o, in ogni caso, maggiori difficoltà a ridurlo in futuro. Ciò potrebbe indurre i risparmiatori a temere che il debito non venga onorato e, di fronte a questo aumento del rischio percepito, lo Stato è costretto ad aumentare il tasso di interesse sul debito per convincere i risparmiatori ad acquistare ulteriori titoli.

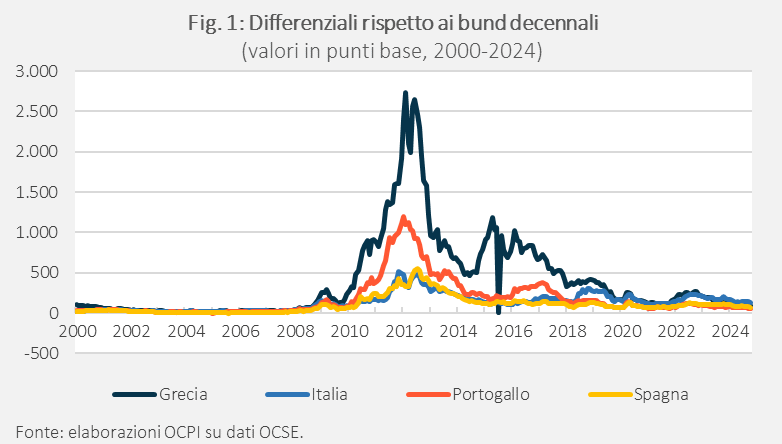

Lo spread. Uno degli indicatori più utilizzati per misurare il rischio percepito dei titoli di un emittente è il cosiddetto “spread”. Tipicamente, lo spread che viene preso in considerazione è il divario tra il rendimento di un titolo di Stato a scadenza decennale di un Paese (per esempio i BTP italiani) e il rendimento di un titolo considerato più sicuro, in Europa generalmente il Bund tedesco. Questo divario viene espresso in punti base (1 punto base corrisponde allo 0,01%) e fornisce una misura della remunerazione del rischio richiesta dagli investitori per detenere titoli di Paesi ritenuti meno affidabili rispetto alla Germania. La Fig. 1 mostra l’andamento dello spread tra i bond emessi da alcuni Paesi europei e il Bund tedesco con scadenza a dieci anni.[3]

Il grande spreco. Un debito elevato comporta dunque di destinare rilevanti risorse statali al pagamento degli interessi. Tali spese rappresentano un costo-opportunità significativo poiché limitano la capacità del governo di mitigare le fluttuazioni del ciclo economico e di investire in settori meritevoli e propedeutici alla crescita economica come ricerca, infrastrutture, istruzione e sanità.

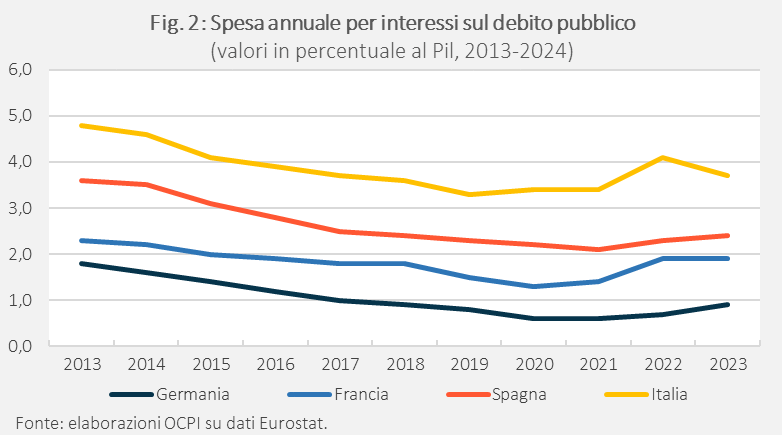

I dati. Secondo l’Eurostat, nel 2023 la spesa italiana per interessi ammontava al 3,7% del Pil. In Spagna si attestava al 2,4%, in Francia all’1,9% e in Germania allo 0,9%. Per offrire un termine di paragone, e comprendere l’entità dello spreco, si consideri che nel 2023 la spesa italiana per tutti i livelli di istruzione (prescolastica, primaria, secondaria e terziaria) si fermava al 3,5% del Pil.[4] Se la spesa per interessi dell’Italia scendesse al livello della Germania, il risparmio sarebbe di ben 64,4 miliardi di euro annui.

Ad oggi lo spread dell’Italia è sceso attorno ai 100 punti base, il che è motivo di una certa soddisfazione, dal momento che per tanti anni è stato al di sopra di questo livello. Tuttavia, è bene ricordare che uno spread di 100 punti base comporta che a regime (dopo circa 7-10 anni) la spesa per interessi sia più alta dell’1,35% del Pil rispetto a quella che avremmo potuto sostenere nel caso in cui avessimo beneficiato degli stessi tassi d’interesse della Germania. Ciò perché il rapporto debito/Pil italiano ammonta al 135% e se il tasso d’interesse sul debito cresce dell’1% l’aumento della spesa è pari all’1,35% del Pil.

2. Lo spiazzamento degli investimenti produttivi

Un secondo motivo per il quale un debito elevato può rappresentare un problema è lo spiazzamento degli investimenti produttivi. Per un dato tasso di risparmio, l’emissione di titoli di debito assorbe risorse che sarebbero altrimenti state investite nelle imprese come capitale produttivo.[5] Se i capitali raccolti attraverso l’emissione di titoli di Stato fossero utilizzati per realizzare investimenti pubblici produttivi, questo spostamento di risorse dal settore privato a quello pubblico non provocherebbe particolari conseguenze. Tuttavia, lo Stato utilizza spesso una buona parte di tali risorse per fare fronte alle spese correnti. Basti considerare che in quasi tutti i Paesi UE la spesa per investimenti è nell’ordine del 3% del Pil, mentre la spesa pubblica totale è attorno al 50%. Dunque, frequentemente, i deficit pubblici si verificano a causa di spese correnti in eccesso rispetto alle entrate.

I tassi di interesse per il settore privato. Il rendimento dei titoli di Stato rappresenta solitamente un punto di riferimento minimo per le operazioni di credito privato nel Paese, nel senso che queste hanno rendimenti uguali o maggiori. Ciò avviene perché:

- il titolo di Stato, nonostante i limiti elencati sopra, resta un investimento relativamente sicuro rispetto ad altre opportunità;

- un’eventuale crisi finanziaria del “sovrano” non può non avere conseguenze anche sul settore privato, ossia sulle imprese, le banche e le famiglie. Per esempio, uno Stato in difficoltà finirà per aumentare le tasse e rendere così meno conveniente l’investimento e l’attività imprenditoriale in generale.

Anche per questo motivo un debito pubblico elevato rappresenta un freno agli investimenti produttivi e, quindi, alla crescita economica.[6]

Un onere per le future generazioni. La diminuzione del flusso di risorse verso il settore privato porta a minori investimenti in beni capitali. Questa riduzione degli investimenti si accumula negli anni e porta, nel lungo periodo, a uno stock di capitale produttivo minore e quindi a un’economia in grado di produrre meno.[7] Questo è il canale principale attraverso cui il debito pubblico diventa un onere per le future generazioni.

3. Le crisi di fiducia

Da ultimo, ma non per importanza, va considerato che un debito elevato espone lo Stato a crisi di fiducia. Abbiamo già visto sopra, parlando dello spread, che un debito elevato può comportare tassi di interesse elevati perché i risparmiatori richiedono rendimenti maggiori per compensare il rischio. Il tema della crisi di fiducia poggia sullo stesso meccanismo ma con una differenza di ordine quantitativo. Spread nell’ordine di 20, 30 o anche 200 punti base possono esser ritenuti accettabili e li si osservano spesso e per lunghi periodi di tempo. Hanno effetti negativi, come abbiamo visto sulla spesa per interessi e sugli investimenti produttivi, ma non configurano una situazione di crisi. Quando però gli spread superano certi livelli, la situazione può diventare intollerabile, nel senso che il costo per lo Stato diventa non più sostenibile e i risparmiatori cessano del tutto, o quasi, di comprare i titoli in emissione. Anzi, si può innescare un circolo vizioso in cui i detentori fanno di tutto per sbarazzarsi dei titoli che hanno il prima possibile, vendendoli sul mercato secondario.[8]

Ciò genera difficoltà nel rifinanziamento del debito pubblico e, in casi estremi, può portare uno Stato a dichiarare un default parziale o totale sui titoli, cioè a manifestare l’incapacità di ripagare i debiti.

Profezie che si autoavverano. A volte, una crisi di fiducia ha i caratteri di una profezia autoavverante: il solo rischio che una crisi possa realizzarsi in futuro è una ragione per ridurre gli investimenti nel Paese, il che appesantisce ulteriormente la gestione del debito.

Anatomia della crisi. Spesso le crisi di fiducia sono caratterizzate da situazioni di vero e proprio panico. Se si diffonde la convinzione che lo Stato farà default, tutti cercheranno di vendere. Ciò avviene in modo repentino e disordinato perché non è indifferente se un risparmiatore riesce a vendere per primo o per ultimo. Chiaramente, man mano che avvengono le vendite, il prezzo scende e chi vende per ultimo rischia di realizzare ben poco.

Le crisi di fiducia più note. Questo è vero per qualunque crisi di fiducia, non solo per quelle riguardanti gli Stati sovrani. Agli inizi della Grande Depressione degli anni Trenta del secolo scorso negli Stati Uniti dilagò il panico bancario: le persone correvano agli sportelli per ritirare i propri risparmi nel timore che le banche diventassero insolventi. Qualche caso di corsa agli sportelli (fisici o virtuali) si è verificata anche negli ultimi anni, per esempio quelli della Silicon Valley Bank e della First Republic Bank, due banche americane che sono improvvisamente fallite nel 2023. Sorte analoga è toccata a una delle due grandi banche svizzere, Credit Suisse.[9] Nella grande crisi finanziaria del 2008, il fallimento della banca Lehman Brothers non fu dovuto a una corsa agli sportelli, essa non era una banca commerciale e dunque non aveva depositi a vista, ma al timore che essa fosse a rischio default per via degli investimenti nei mutui cosiddetti ‘subprime’, ossia non di prima qualità (dal punto di vista del merito di credito).

Repentine crisi di fiducia, seguite da fallimenti, si sono verificate spesso con riferimento a imprese private. Esempi ben noti sono quelli di Enron, una multinazionale americana che fallì nel 2001, e quello di Parmalat, una società italiana che operava nel settore alimentare, fallita nel 2003. Con riferimento agli Stati sovrani, crisi di fiducia si sono verificate frequentemente subito dopo la Prima guerra mondiale e in questo dopoguerra in molti Paesi emergenti o in via di sviluppo. I casi più noti sono quelli del Messico negli anni Ottanta (che era molto indebitato con banche americane), dell’Argentina nel 2000 (ricordiamo i cosiddetti “tango bond”, diffusi anche in Italia, che finirono per non valere nulla) e della Grecia nella crisi che ebbe inizio nel 2008.

Le crisi in Italia. Nel caso dello Stato italiano, situazioni di crisi si sono presentate in gran parte degli anni Settanta, poi ancora nel 1992 e nel 2011. È importante notare che finora l’Italia è sempre riuscita a fermarsi un attimo prima che le crisi si manifestassero in tutta la loro potenziale virulenza. Ma ciò avvenne con rilevanti costi sociali ed economici.

Il debito come il colesterolo. Un’ulteriore ragione per tenere basso lo stock del debito è che non sappiamo quale sia il livello critico oltre il quale il mercato perde la fiducia. È infatti possibile che episodi di crisi si realizzino anche con livelli di indebitamento non molto alti. Sebbene il rapporto debito/Pil e lo spread siano indicatori chiave che rivelano il sentimento del mercato, essi catturano solo una parte del fenomeno. La sostenibilità del debito è una condizione dinamica che evolve nel tempo sotto l’influenza di molti diversi fattori. La previsione di una spesa pubblica minore in grado di creare avanzi primari in futuro può collocare uno stock di debito, anche elevato, su una traiettoria discendente. Analogamente, all’interno di un’economia che cresce rapidamente il rapporto debito/Pil può ridursi perché, anche senza avanzi primari significativi, il Pil aumenta più velocemente del debito. Al contrario, periodi di stagnazione o recessione peggiorano il rapporto. Anche l’inflazione futura, che erode il valore reale del debito, può facilitarne il rimborso. Di conseguenza, prevedere la traiettoria di medio periodo dello stock di debito è un’operazione complessa che impone di considerare molte più informazioni di quelle espresse individualmente dallo spread fra due titoli o dal rapporto debito/Pil di un Paese.

In sostanza, gli economisti in generale suggeriscono di avere un debito non troppo alto (termine che quindi assume significati diversi in diversi contesti storici) per lo stesso motivo per cui i cardiologi suggeriscono ai loro pazienti di ridurre il colesterolo. È un fattore di rischio: non è detto che sia “la causa” della crisi, ma certamente la crisi è più probabile se il debito è elevato. Inoltre, come il colesterolo, un debito moderato, entro limiti considerati fisiologici, può svolgere funzioni utili.

Il debito comune europeo. Spesso si chiede di aumentare il debito dell’Unione europea, come è stato fatto con il programma NGEU. In linea di principio non c’è dubbio che l’UE abbia lo spazio fiscale che le consentirebbe di emettere nuovo debito. Occorre però che gli Stati membri trovino un accordo sul tema delle risorse proprie dell’Unione. Se ciò non avviene, il debito dell’UE finisce per essere rigirato agli Stati membri, alcuni dei quali hanno spazi fiscali molto limitati.[10]

4. Il default

Quando la situazione diventa insostenibile, si possono verificare due eventi: il default disordinato o la ristrutturazione. Nel default lo Stato smette di pagare cedole e capitale sui titoli. Nella ristrutturazione (che è anch’essa un default, ma meno disordinato) lo Stato chiama a raccolta i creditori e, come è successo nel caso della Grecia nel 2012, li fa votare, dando loro un‘alternativa del tipo: “accettate 50 centesimi per ogni euro oppure niente”. I creditori votano secondo procedure che sono previste nelle clausole dei titoli. Ovviamente, si arriva a questo punto perché lo Stato deve prioritariamente pagare gli insegnanti, i medici, i funzionari pubblici ecc.

Contribuenti contro risparmiatori. Una prospettiva interessante sul default ci viene da una considerazione di Keynes secondo cui il default avviene quando i contribuenti non accettano più di pagare tasse per pagare gli interessi ai detentori del debito pubblico.[11] Implicitamente questa affermazione dà per scontato che non ci sia coincidenza fra i contribuenti e i detentori del debito, il che in generale è certamente vero.

I grandi dilemmi. Alcuni ritengono che il default non sia un grave problema. Per esempio Joseph Stiglitz, economista e premio Nobel, sostiene una tesi apparentemente semplice: è meglio lasciare ai nostri figli un debito alto e un pianeta vivibile piuttosto che poco debito e un pianeta incandescente. Ossia è più importante combattere il cambiamento climatico con la transizione verde piuttosto che preoccuparsi del debito pubblico.[12] L‘argomento appare cogente: un pianeta incandescente è un danno permanente, molto concreto e molto grave. Invece, il debito pubblico è fatto di pezzi di carta. Li possiamo sempre stracciare e il problema è risolto. Opinioni simili sono sostenute da chi ritiene che sia prioritario alleviare la povertà e ridurre le diseguaglianze. E, negli ultimi tempi, alla luce di ciò che sta accadendo in Ucraina e in Medio Oriente, l’idea di fare debiti è circolata anche da chi ritiene che sia prioritario spendere di più per la difesa.

Le regole europee. Chi la pensa così è critico verso la scelta dell’Europa di tenere a bada deficit e debiti attraverso il (riformato) Patto di Stabilità e Crescita, ossia le famose regole europee che vincolano gli Stati membri. In effetti, si può dire che l’UE ha fatto una scelta: bisogna fare la transizione verde (anzi l’UE è il continente più avanzato da questo punto di vista), ma senza fare troppo debito.

Il costo del default. Vediamo dunque il costo del default. E lo facciamo con riferimento a un caso concreto: il default, o la ristrutturazione, della Grecia nel 2012.

Secondo una ricerca,[13] il caso della Grecia ci lascia tre lezioni fondamentali.

- Con la ristrutturazione, crolla il Pil perché:

- la ristrutturazione è una tassa che colpisce la domanda interna;

- le perdite patrimoniali registrate dalle banche le inducono ad arrestare o razionare il credito ai privati (credit crunch);

- scende a livello “spazzatura” sia il rating sovrano sia quello delle imprese. Ci vogliono anni perché le imprese possano tornare a finanziarsi sul mercato.

- Anche ristrutturazioni draconiane possono avere un effetto modesto sul rapporto debito/Pil perché:

- provocano un crollo del Pil;

- non si possono ristrutturare i debiti verso i creditori ufficiali che hanno appena fatto dei prestiti per un bail-out (ossia per salvare il Paese);

- non si possono far fallire le banche senza avere conseguenze sociali e umane gravissime.

Per questi motivi, la ristrutturazione del debito greco del marzo 2012 tagliò il valore facciale del debito del 52%, ma il rapporto debito/Pil scese solo di 13 punti, dal 175% del 2011 al 162% nel 2012.

- La ristrutturazione non è alternativa all’avanzo di bilancio:

- in Grecia il debito/Pil tornò quasi al valore iniziale già nel 2013, perché il deficit era al 13%. Di lì una via crucis fino a che fu raggiunto un avanzo primario, ossia al netto degli interessi, del 4,5%;

- l’avanzo primario era necessario anche per riacquistare la credibilità perduta. Furono necessari ben sette anni prima che i titoli della Grecia tornassero sui mercati.

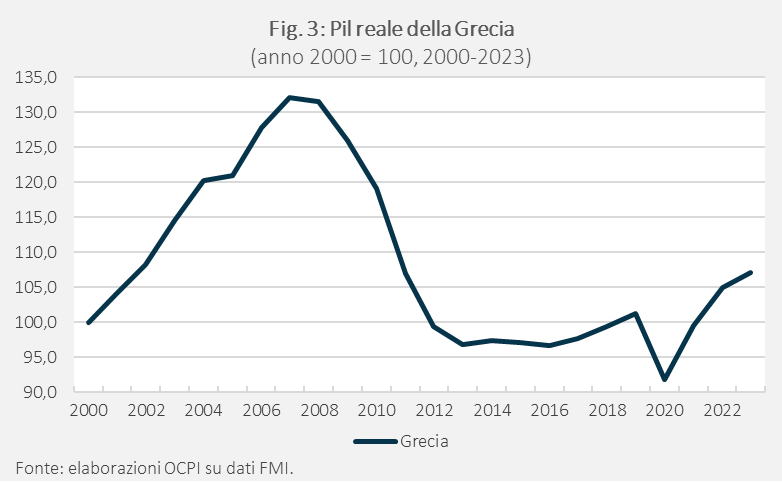

La Fig. 3 mostra l’entità della caduta del Pil nella crisi greca, assai più profonda e lunga della crisi del Covid nel 2020. Ovviamente, la caduta del Pil fu dovuta a un insieme di circostanze, ma non c’è dubbio che si aggravò da quando, nel 2009, si comincio a ventilare l’ipotesi di un default, che si materializzò successivamente, nel 2012. In questo intervallo di tempo, il Pil crollò al di sotto del livello di inizio secolo; solo nel 2021 tornò al valore dell’anno 2000.

Il default impoverisce direttamente le famiglie; per coloro che detenevano titoli di Stato, il default manda in fumo i risparmi. Il taglio alla spesa pubblica colpisce i dipendenti pubblici e i beneficiari di trasferimenti sociali. Inoltre l’aumento delle tasse, necessario per raccogliere risorse all’interno del Paese, riduce ulteriormente il reddito disponibile delle famiglie, aggravando il calo dei consumi e la contrazione economica.

Oltre il piano economico, un default ha pesanti conseguenze sulla stabilità politica del Paese. Il malcontento generato dal dilagare della povertà e dalle successive misure di austerità fiscale mina la fiducia nelle istituzioni, genera crisi di rappresentanza e può alimentare populismi che polarizzano il sistema politico rallentando il raggiungimento di compromessi politici e la ripresa dalla crisi.[14]

Le peculiarità del caso Grecia. Il caso delle Grecia è istruttivo perché si tratta del più grande default dell’epoca moderna, ma ha dei limiti se ciò che si vuole comprendere sono gli effetti di un default, per esempio, dei principali Paesi europei. Innanzitutto, la maggior parte dei titoli greci erano detenuti da banche estere, per lo più francesi e tedesche. Quindi gli effetti sulla Grecia più contenuti di quelli che presumibilmente si avrebbero in Paesi come l’Italia in cui la maggior parte dei titoli sono detenuti da residenti, direttamente o tramite fondi o banche.

In secondo luogo, nel caso della Grecia, i creditori ufficiali, ossia i contribuenti degli Stati membri del FMI e dell’UE, si sono sostituiti per intero ai creditori privati dal 2010 fino al 2018, rendendo possibile una ristrutturazione non troppo disordinata del debito, nonché il finanziamento dei nuovi disavanzi e il rinnovo di quasi tutto il debito in scadenza. In altre parole, bene o male, la Grecia è stata salvata. A differenza di ciò che molti sembrano pensare, l’intervento ha evitato sofferenze ancora più gravi per il popolo greco. Non è ovvio che il salvataggio di Stati ben più grandi della Grecia sia possibile. Per avere un’idea degli ordini di grandezza, basti pensare che nel 2023 il Pil dell’Italia è pari a dieci volte quello della Grecia.

Il debito come una tassa. Stabilito che un default è molto di più che ‘stracciare dei pezzi di carta’ e ha un grande costo economico, sociale e umano, è evidente che i governi sono indotti a fare il possibile per evitarli, il che significa che prima o poi aumenteranno le tasse per ridurre il deficit e il debito. Per questo motivo, gli economisti sostengono una cosa che tipicamente non è compresa da politici e opinione pubblica: emettere debito è un modo per aumentare le tasse, sia pure a valere da una incerta data futura.

Un’osservazione extra-economica per concludere. Alla luce di queste considerazioni, si ritiene che si dovesse arrivare al default per realizzare un grande obiettivo come la transizione verde è probabile che ci sarebbe un contraccolpo negativo da parte di opinione pubblica e dunque della politica. Rimane valida la prima parte del ragionamento di Stiglitz: è meglio lasciare ai nostri figli un pianeta risanato con tanto debito che viceversa. Ma è lecito avanzare un’osservazione extra-economica: i grandi obiettivi non possono esser perseguiti senza il consenso, o almeno il non dissenso, dell’opinione pubblica. Questo vale anche per altri obiettivi, come il contrasto alle diseguaglianze o la sicurezza esterna.

In conclusione, ci sembra di poter condividere la strategia della Commissione europea per il raggiungimento dei grandi obiettivi così come contenuta nel piano Next Generation EU. Occorre stimolare la crescita economica per avere le risorse necessarie per raggiungere i grandi obiettivi: questo ci sembra il senso della transizione digitale e di moltissime misure contenute nel PNRR volte a rendere più efficienti la giustizia, la scuola e la PA in generale. Naturalmente la crescita di per sé non basta, ma deve esser accompagnata da appropriati provvedimenti che consentano di conseguire gli obiettivi che ci si prefiggono.

[1] Vedi B. Eichengreen, A. El-Ganainy, R. Esteves, K.J. Mitchener, In Defense of Public Debt, Oxford, Oxford University Press, 2021.

[2] Molte delle considerazioni di questa nota riprendono concetti illustrati in C. Cottarelli, Il macigno. Perché il debito pubblico ci schiaccia e come si fa a liberarsene, Milano, Feltrinelli, 2018.

[3] Il differenziale estremamente elevato della Grecia nella prima parte del grafico riflette la crisi innescata nell’autunno 2009 dalla divulgazione dei falsi di bilancio operati negli anni precedenti per favorire l’ingresso del Paese nell’Eurozona. Per una breve cronistoria vedi “Grecia, le tappe della crisi del debito”, Euronews, 17 giugno 2015 e “Grecia: domande e risposte”, Lavoce.info, 30 gennaio 2015. Per un’analisi approfondita vedi J. Zettelmeyer, C. Trebesch, M. Gulati, “The Greek Debt Restructuring: An Autopsy”, Peterson Institute for International Economics Working Paper No. 13-8, 14 agosto 2013.

[4] Vedi al riguardo la nostra precedente nota “La spesa pubblica per l’istruzione in Italia: bassa, in discesa e sbilanciata verso i livelli meno avanzati”, 26 novembre 2024.

[5] Implicitamente si sta qui assumendo che non valga la cosiddetta “equivalenza ricardiana”, secondo la quale, sotto particolari condizioni, finanziare la spesa pubblica attraverso la tassazione o l’indebitamento provoca i medesimi effetti sui consumi delle famiglie. Secondo questa ipotesi, le famiglie sono consapevoli delle tasse che dovranno versare in futuro per permettere allo Stato di ripagare l’indebitamento di oggi, e dunque ridurranno proporzionalmente i consumi per risparmiare di più in vista di tali tributi. In questo caso, viste le maggiori risorse finanziarie accantonate, per le famiglie sarà possibile acquistare i titoli di Stato emessi senza ridurre i risparmi investiti nelle imprese. Se invece l’ipotesi non si realizza, l’emissione di debito non provoca una crescita dei risparmi. In tal caso, a parità di risparmio aggregato, diminuirà la quota di capitale investito in attività produttive poiché parte delle risorse verrà spesa per acquistare i titoli di Stato. Al riguardo vedi R.J. Barro, “Are government bonds net wealth?”, Journal of Political Economy, 82(6), 1974, pp. 1095-1117.

[6] Vedi al riguardo le Relazioni Annuali della Banca dei Regolamenti Internazionali.

[7] Vedi al riguardo i contributi di J. Yellen, 1989, “Symposium on the budget deficit”, The Journal of Economic Perspectives, 3(2), pp. 17-21; F. Modigliani, 1961, “Long-Run Implications of Alternative Fiscal Policies and the Burden of the National Debt”, The Economic Journal, 71(285), pp. 730-755; J. Tobin, W. Buiter, “Long-run effects of fiscal and monetary policy on aggregate demand”, Cowles Foundation for Research in Economics at Yale University, 1976, pp. 273-309.

[8] Sulle condizioni in cui un simile circolo si innesca vedi A. Blinder, “Issues in the coordination of monetary and fiscal policy”, National Bureau of Economic Research, No. 0982, 1982.

[9] Vedi al riguardo H. Ziady, “Why Silicon Valley Bank collapsed and what it could mean”, CNN, 13 marzo 2023, e A. Daga, “What happened at Credit Suisse and how did it reach crisis point?”, Reuters, 18 marzo 2023.

[10] Sul tema M. Buti, M. Messori, “The role of fiscal central capacity in connecting the EU’s domestic and global agendas”, STG Policy Papers, European University Institute, giugno 2022.

[11] J.M. Keynes, A Tract on Monetary Reform, MacMillan and Co., London, 1929, pp. 63-66.

[12] J.E. Stiglitz, “Our Debt to Future Generations”, Project Syndacate, 14 giugno 2023.

[13] S. Bernardini, C. Cottarelli, G. Galli, C. Valdes, “La riduzione del debito pubblico: l’esperienza delle economie avanzate negli ultimi 70 anni”, Rivista di Politica Economica, 2019, 1(4), pp. 69-86.

[14] Sul tema vedi G. Gyöngyösi, E. Verner, “Financial Crisis, Creditor-Debtor Conflict, and Populism”, The Journal of Finance, 77(4), 2022, pp. 2471-2523.