Perché le retribuzioni sono così basse in Italia? La spiegazione più convincente è la stagnazione della produttività che induce le imprese a opporre resistenza alle richieste di aumenti. Inoltre sembra che, a differenza del passato, i sindacati siano oggi più consapevoli che aumenti retributivi non in linea con la produttività tendono a generare una perdita di competitività di costo dell’impresa con conseguenze negative che possono andare dalla riduzione dell’occupazione fino al fallimento dell’impresa. Ponendo la questione in questi termini, non vi è alcun “fallimento del sindacato” o del sistema negoziale. Vi è un problema di sistema Paese che rende molto difficile generare aumenti di produttività. Il nodo centrale resta dunque la produttività: senza un suo rafforzamento, lo spazio per aumenti retributivi elevati e duraturi rimane strutturalmente limitato. Ciò non toglie che ci sono settori marginali della nostra economia che di fatto non sono coperti dai contratti collettivi e per i quali un salario minimo per legge, fissato a un livello ragionevole, potrebbe essere utile. Inoltre, la perdita di potere d’acquisto connessa alla fiammata inflazionistica del 2022-2023 è stata molto forte; il recupero è in corso, ma è assai lento.

* * *

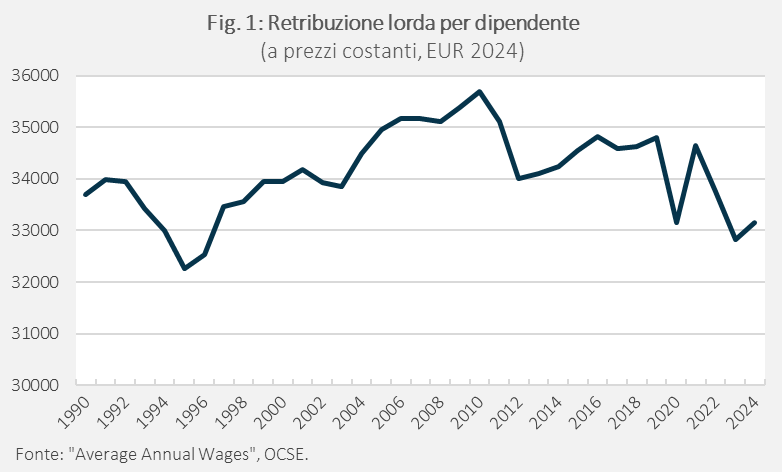

I dati dell’OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico) mostrano che le retribuzioni lorde per dipendente (cioè prima di imposte e contributi sociali a carico del lavoratore), se valutate in termini reali, ossia al netto dell’inflazione, si attestano oggi sugli stessi livelli dei primi anni Novanta. La Fig. 1 mostra la caduta dei salari reali nei primi anni Novanta, a causa dalla svalutazione della lira, e una successiva lenta ripresa fino al 2010, quando si collocarono a +6% rispetto al 1990. Dopo la crisi dei debiti sovrani, i salari reali si sono ridotti prima gradualmente e poi molto rapidamente in concomitanza con la fiammata inflazionistica del 2022-2023, che causò un aumento dei prezzi del 17,4% nel 2024 rispetto al 2019.

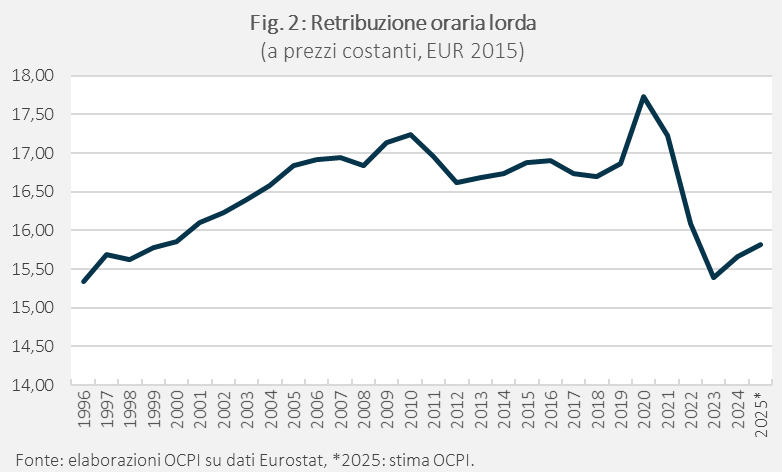

A conferma di questi andamenti, i dati Eurostat (disponibili solo dal 1995) mostrano che le retribuzioni orarie lorde si collocano oggi sostanzialmente sugli stessi livelli di fine anni Novanta (Fig. 2). Esse risultano piuttosto stabili lungo tutto il periodo pre-pandemia, con l’unica eccezione rappresentata dal picco del 2020 (dovuto al fatto che, durante i lockdown, le ore lavorate si sono ridotte, ma in generale i lavoratori continuarono a percepire un reddito). La successiva perdita del potere d’acquisto, nel periodo 2020-2023 è molto più intensa di quella della retribuzione per dipendente, perché in questo periodo sono aumentate le ore lavorate, in gran parte per via della conversione a tempo indeterminato dei part-time involontari.

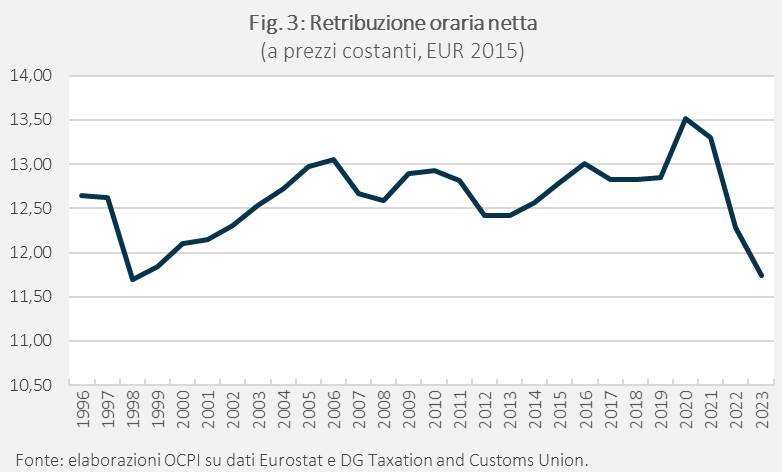

Sin qui si sono considerate le retribuzioni lorde cioè comprensive di Irpef e contributi sociali a carico del lavoratore. Dato che quasi tutti i governi si sono riproposti di ridurre il cosiddetto cuneo fiscale, ossia la differenza fra la busta paga e il costo per l’azienda, è utile guardare ai dati al netto di questi carichi. Per avere dei dati certi, la Commissione Europea utilizza le aliquote implicite calcolate come rapporto tra i tributi raccolti in un anno fiscale e la relativa base imponibile come riportata nei conti nazionali. Attualmente questo dato è disponibile esclusivamente per il periodo 1995-2023.

All’ultimo anno disponibile, il 2023, le retribuzioni orarie risultavano inferiori di circa il 7% rispetto al 1996 (Fig. 3).[1] Un confronto impietoso, considerando che, nello stesso periodo, le retribuzioni orarie nette tedesche sono cresciute del 18,2% e quelle francesi del 19%.[2]

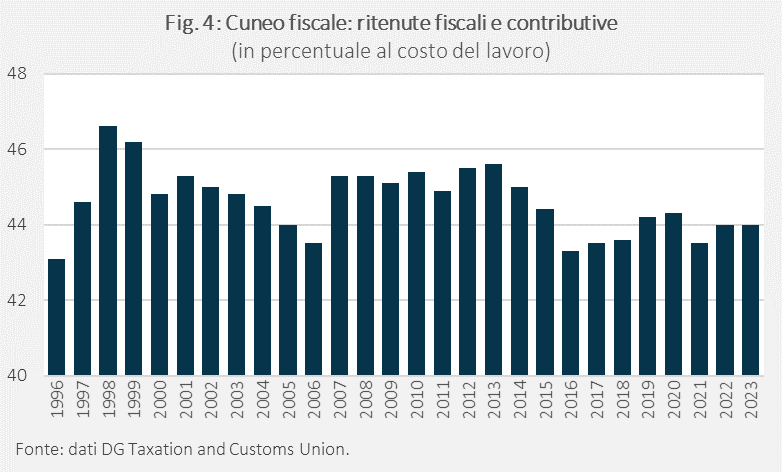

Quanto al cuneo fiscale è difficile individuare una tendenza discendente (Fig. 4). Vi è una netta riduzione a cavallo del secolo, quando il cuneo scende dal picco di 46,6% del 1998 al 43,5% nel 2006. Il cuneo risale attorno al 45,5% negli anni successivi per poi attestarsi attorno al 44% dal 2016 in poi. Una rilevante discesa c’è stata sicuramente nel 2024 e nel 2025.[3]

L’elevata tassazione del lavoro determina, dunque, una retribuzione netta che è nell’ordine di circa la metà del costo per l’azienda.

La stagnazione della produttività

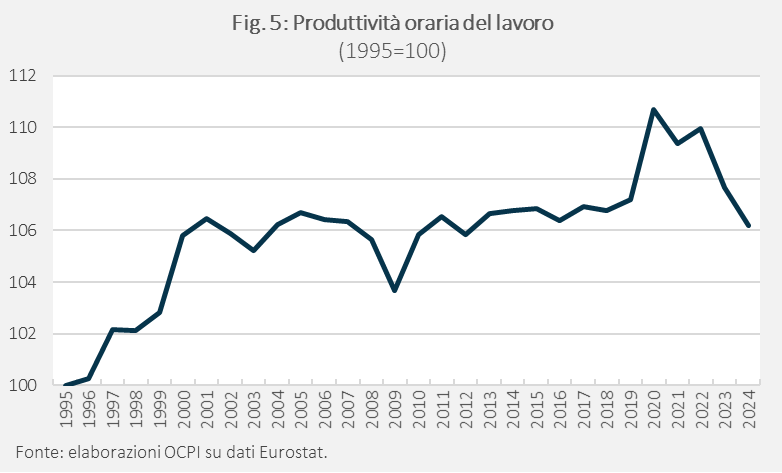

All’origine di questi andamenti è difficile non vedere il problema della bassa crescita della produttività. Negli ultimi trent’anni, la produttività oraria del lavoro (intesa come Pil diviso per le ore lavorate) è aumentata solo del 6% (Fig. 5). Vi è stato un aumento nella seconda metà degli anni 90, cui ha fatto seguito un lunghissimo periodo di assoluta stazionarietà dal 2000 al 2019. Dopo un picco nel periodo 2020-2022 (verosimilmente connesso alle difficoltà di misurazione durante la pandemia), vi è stato un crollo che ha riportato la produttività al livello medio del periodo 2000-2019. La caduta della produttività dopo il 2020 appare strettamente correlata con la caduta del salario reale.

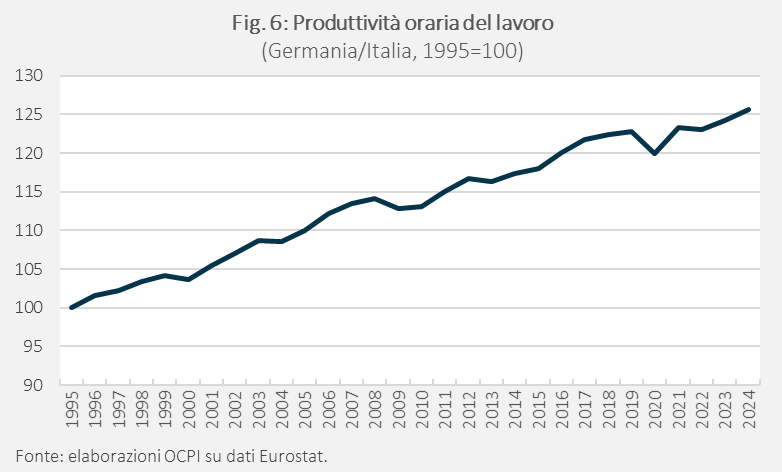

Nello stesso periodo la produttività oraria del lavoro è aumentata del 25% in più in Germania, il nostro principale partner commerciale, rispetto all’Italia (Fig. 6). L’aumento della produttività tedesca rispetto a quella italiana è continuo sia prima che dopo la crisi dei debiti sovrani.

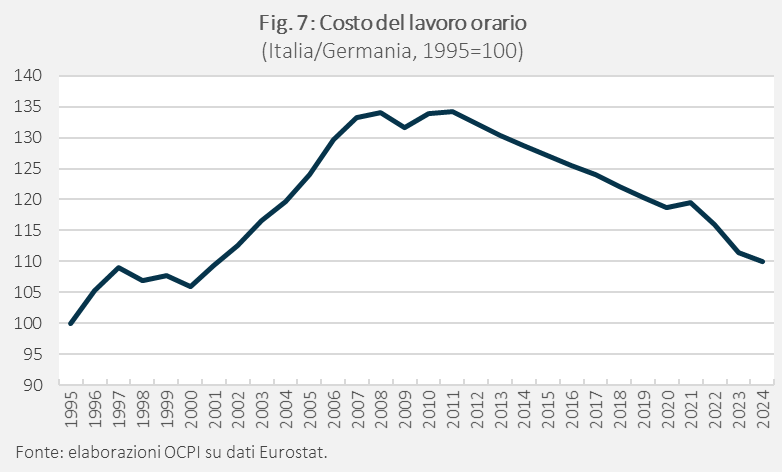

Non è così per il costo del lavoro. Il rapporto fra il costo del lavoro orario in Italia e in Germania aumenta del 35% fra la metà degli anni Novanta e il 2009 per poi diminuire fino a quota 110 nel 2024, il che significa che rimaneva del 10% più alto dell’inizio del periodo considerato (Fig. 7).

La competitività e la bilancia dei pagamenti

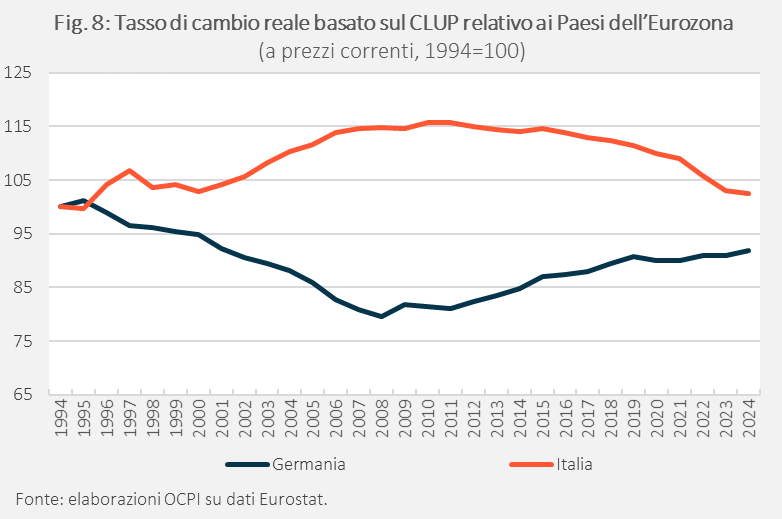

In conseguenza di questi andamenti, il tasso di cambio reale basato sul costo del lavoro per unità di prodotto (CLUP) e relativo ai Paesi dell’eurozona, si è apprezzato (con conseguente perdita di competitività) dal 2000 al 2011; successivamente, la stagnazione dei salari reali ha consentito di recuperare competitività; tuttavia, il livello di competitività della metà degli anni Novanta venne recuperato solo nel 2024 (Fig. 8). Nello stesso periodo, e fino al 2009, la Germania ha guadagnato competitività. Successivamente vi è stata una lenta ricomposizione all’interno dell’eurozona, che ha comportato un ritorno della competitività tedesca in prossimità dei livelli della metà degli anni Novanta.

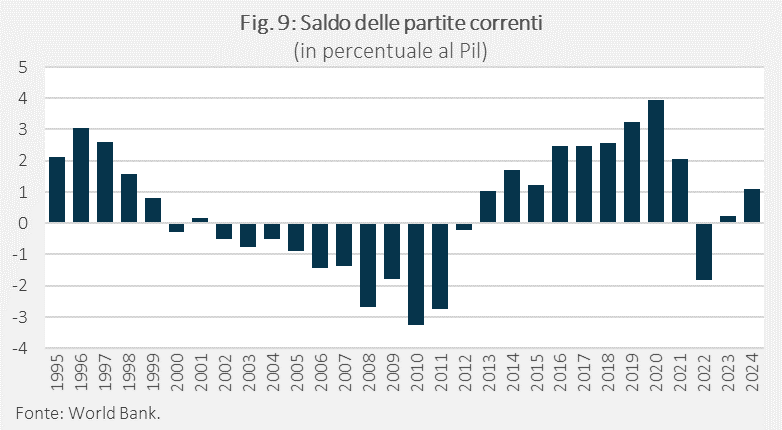

La perdita di competitività nel primo decennio del secolo è ben visibile nei dati delle partite correnti della bilancia dei pagamenti. Il peggioramento da un + 3% del Pil nel 1996 a –3,2% nel 2010 è molto forte e rivela una condizione che alla lunga non era sostenibile (Fig. 9)[4]. Secondo molti osservatori, la perdita di competitività dell’Italia è una concausa della crisi finanziaria che esplose nel 2011.[5]

Con il recupero di competitività degli anni successivi alla crisi, le partite correnti ritornano rapidamente su valori positivi assai elevati.

Qualche caveat e una riflessione

Sin qui abbiamo mostrato dati sulla produttività del lavoro. Va però detto che questi dati sono la risultante di una miriade di fattori e non hanno necessariamente a che fare con il modo in cui è organizzato il lavoro. Ad esempio, la complessità della burocrazia e la lentezza di processi sono fattori che tendono a disincentivare gli investimenti in Italia. E chiaramente a pochi investimenti corrisponde una scarsa dinamicità della produttività. A rigore bisognerebbe guardare alla produttività totale dei fattori, ma questa variabile è più lontana dal focus di questa nota e per questo motivo ci siamo concentrati sulla produttività del lavoro.

Un secondo caveat riguarda il filo logico che si è seguito sin qui: si è considerata la produttività come esogena rispetto al salario e dunque come un variabile a cui la contrattazione salariale si deve adeguare. Non è sempre così e si può argomentare che la produttività è almeno in parte endogena, nel senso che se le imprese sono poste di fronte a livelli salariali più elevati saranno costrette a fare sforzi ulteriori per migliorare la produttività. Questa ipotesi ha una sua coerenza logica. Tuttavia l’esperienza degli ultimi decenni non sembra confermarla. In particolare, come si è visto, il forte aumento dei salari reali a cavallo fra i due secoli ha determinato una forte perdita di competitività e un altrettanto forte peggioramento delle partite correnti. Né si può dire che le parti sociali protagoniste della contrattazione salariale non fossero informate di ciò che stava succedendo. In quegli anni era logico guardare con attenzione a quello che succedeva in Germania, il Paese chiave dell’Unione Monetaria, così come era stato il Paese chiave del Sistema Monetario Europeo nei precedenti vent’anni. E guardare alla Germania significava anzitutto guardare a un dato semplicissimo: il rapporto fra il costo del lavoro in Germania e in Italia, qui rappresentato nella Fig. 7. Come si è visto, questa dinamica tanto divergente non portò affatto a un aumento della produttività in Italia. Anzi, proprio a cavallo del secolo, la progressione della produttività subì un brusco arresto e la bilancia dei paganti peggiorò.

Ci si può chiedere come mai la parti sociali non abbiano colto il segnale che veniva forte e chiaro da questa divergenza. Dato che qualcosa di simile accadde in Spagna e in Portogallo, un’ipotesi che si può avanzare è che le parti sociali (sia i sindacati che i datori di lavoro) non avessero interiorizzato la novità che si era determinata con la creazione della BCE: la ferma determinazione dell’autorità monetaria a perseguire una politica di stabilità dei prezzi, congiuntamente al venir meno dello strumento della svalutazione del tasso di cambio per rimediare a eccessi di aumenti salariali rispetto alla produttività. Negli anni precedenti, gli aumenti salariali venivano riassorbiti da una combinazione di maggiore inflazione e svalutazioni del valore esterno della moneta.

Questa considerazione aiuta anche a sviluppare qualche riflessione sull’efficienza dei meccanismi della contrattazione salariale. È stato scritto che il modello instaurato con l’accordo del 1993 fra il governo Ciampi e le parti sociali non sia più funzionale perché non consentirebbe di recuperare picchi inflazionistici come quello del 2022-2023.[6] La ragione di tale inadeguatezza starebbe nel fatto che il contratto nazionale (quadriennale e biennale) sarebbe ancorato all’inflazione programmata che, ovviamente, nei momenti di alta inflazione è sempre più bassa di quella effettiva. Il contro argomento è che nulla impedisce al sindacato di chiedere aumenti maggiori che tengano conto dell’alta inflazione del recente passato. Con tutta evidenza nei primi anni 2000 gli aumenti richiesti (e ottenuti) sono stati ben più alti dell’inflazione programmata, forse anche perché il governo di allora dichiarò di non credere a quel modello. Peraltro, nell’accordo del 1993 non vi era alcun nesso meccanico fra inflazione programmata e aumenti retributivi. Vi si diceva anzi che gli aumenti avrebbero dovuto essere “coerenti” (non uguali) ai tassi di inflazione programmata. Non solo: per la definizione di tali aumenti si doveva tenere conto di numerose altre variabili quali: “la salvaguardia del potere d’acquisto delle retribuzioni”, “le tendenze generali dell’economia e del mercato del lavoro”, il “raffronto competitivo” e “gli andamenti specifici del settore”. La salvaguardia del potere d’acquisto ritorna due righe dopo a proposito dei contratti biennali, nei quali si opererà una “comparazione fra l’inflazione programmata e quella effettiva intervenuta nel precedente biennio”. Anche alla luce di questo linguaggio, molto lontano dallo stabilire nessi meccanici, sembra strano che si possa attribuire colpe particolari all’accordo Ciampi del 1993.

Un altro argomento che a volte viene utilizzato è che il sindacato è troppo debole per riuscire a recuperare il potere d’acquisto perduto. Ciò sarebbe dovuto alla sostanziale sparizione della grande fabbrica fordista, alla frammentazione produttiva e al proliferare di sindacatini gialli, ossia creati ad hoc dai datori di lavoro per tenere lontani i grandi sindacati nazionali. È possibile che ci sia del vero in questa descrizione e che in alcuni settori marginali dell’economia il contratto di lavoro di fatto non venga applicato, producendo il fenomeno dei working poor, ossia dipendenti che sono poveri malgrado lavorino. Per questi settori un salario minimo fissato per legge al livello consigliato dall’Unione Europea (fra la metà e il 60% del salario mediano) può essere utile.[7]

Ci si chiede però perché i sindacati tradizionali non riescano ad avere il consenso dei lavoratori, anche nelle piccole unità produttive. Una spiegazione possibile, quella che a noi sembra la più plausibile, è che nei primi anni del secolo il sindacato abbia sperimentato cosa voglia dire ottenere degli aumenti retributivi che non sono in linea con la produttività e che quindi generano una perdita di competitività di costo dell’impresa: le conseguenze possono andare dalla riduzione dell’occupazione fino al fallimento dell’impresa. Ponendo la questione in questi termini, non vi è alcun “fallimento del sindacato” o del sistema negoziale. Ma vi è un problema di sistema Paese che rende molto difficile generare aumenti di produttività. In questa prospettiva, il nodo centrale resta la produttività: senza un suo rafforzamento, lo spazio per aumenti retributivi elevati e duraturi rimane strutturalmente limitato.

Infine riteniamo utile ribadire due concetti su cui si è argomentato in una precedente nota dell’Osservatorio.[8] Innanzitutto, la perdita di potere d’acquisto connessa alla fiammata inflazionistica del 2022-2023 è stata molto forte; il recupero è in corso, ma è assai lento. Dalla fine del 2022 ha avuto inizio una ripresa delle retribuzioni lorde, sicché è ragionevole pensare che, nel giro di pochi mesi, le retribuzioni possano riportarsi quantomeno ai livelli del 2019. In secondo luogo, il cosiddetto fiscal drag è stato interamente restituito ai lavoratori in particolare a quelli con redditi medio bassi. Dunque non hanno più senso le richieste rivolte alla finanza pubblica. Le richieste vanno rivolte alle imprese, quantomeno laddove non vi sia il timore di spezzare il ramo sul quale si è seduti.

[1] Si noti che la serie al netto di tutte le imposte e contributi sociali a carico di lavoratore e datore di lavoro è stata costruita utilizzando le cosiddette aliquote implicite sui redditi da lavoro dipendente. Le aliquote implicite vengono calcolate come rapporto tra i tributi raccolti in un anno fiscale e la relativa base imponibile come riportata nei conti nazionali. Attualmente questo dato è disponibile esclusivamente per il periodo 1995-2023.

[2] Elaborazioni OCPI su dati Eurostat e DG Taxation and Customs Union.

[3] Non si è fatto il conto coerente con la serie della Fig. 4 perché il dato sulla tassazione implicita viene prodotto utilizzando dati fiscali riservati al livello dei singoli contribuenti. Per la discesa del cuneo fiscale negli anni 2024-2025, vedi nostra precedente nota “Retribuzioni, inflazione e distribuzione del reddito in Italia”, 22 ottobre 2025.

[4] Dati World Bank, Current Account Balance (% GDP). Nel dettaglio, il saldo delle partite correnti è la differenza tra entrate e uscite di un Paese verso l’estero per beni e servizi, redditi (da lavoro e capitale) e trasferimenti correnti. Se positivo, il Paese incassa più di quanto spende all’estero: è un creditore netto e accumula attività verso l’estero. Se negativo, spende più di quanto incassa: è un debitore netto e si finanzia con risparmio estero.

[5] Si veda “The Eurozone crisis”, edited by R. Baldwin and F. Giavazzi. Cepr Press, 2015.

[6] Vedi “Italia e salari: trent’anni di stagnazione, cinque anni di declino”, M. Leonardi, Lavoro Diritti Europa, Rivista nuova di Diritto del Lavoro, 23 ottobre 2025, e “I ritardi dei sindacati e il crollo dei salari reali in Italia”, M.Leonardi, il Foglio, 26 novembre 2025.

[7] “DIRETTIVA (UE) 2022/2041 DEL PARLAMENTO EUROPEO E DEL CONSIGLIO” del 19 ottobre 2022 relativa a salari minimi adeguati nell’Unione Europea.

[8] “Retribuzioni, inflazione e distribuzione del reddito in Italia” a cura di Giampaolo Galli, Alessandro Valfrè, Valerio Ferraro, 22 ottobre 2025.