La stagnazione, ormai pluridecennale, delle retribuzioni reali dei lavoratori dipendenti è stata sin qui attribuita dalla maggior parte degli osservatori alla stagnazione della produttività. A produttività stagnante hanno corrisposto retribuzioni stagnanti o addirittura in calo. Le cose sono cambiate negli ultimi anni: in corrispondenza della fiammata inflazionistica del 2022-2023 si è avuta una caduta assai marcata del potere d’acquisto dei lavoratori dipendenti e un calo della quota dei salari sul valore aggiunto complessivo dell’economia. Specularmente è aumentata la quota di profitti e rendite. Da un paio d’anni, tuttavia, le retribuzioni hanno iniziato gradualmente a recuperare il terreno perduto e, complice l’aumento dell’occupazione dipendente a tempo indeterminato, la quota dei salari è già oggi tornata sui valori prevalenti nel decennio precedente la pandemia. Allungando lo sguardo all’indietro, la quota dei salari è oggi notevolmente più alta di quella che si è registrata nei primi due decenni di questo secolo. Inoltre, come dimostra un recente lavoro di ricercatori della Bce, nel periodo 2019-2023 gli effetti del drenaggio fiscale sono stati interamente compensati dalle riforme messe in atto dai governi che si sono succeduti in questi anni.

* * *

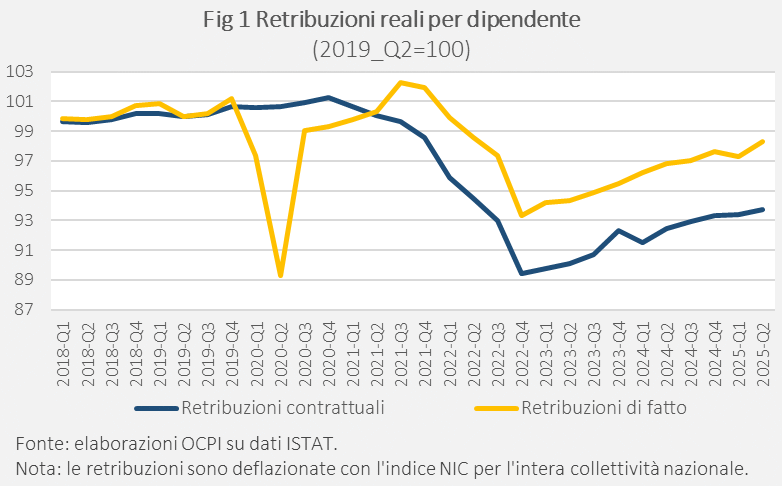

Dopo il crollo del 2020 dovuto alla pandemia, le retribuzioni di fatto per dipendente in termini reali, ossia al netto dell’inflazione, si erano riprese molto rapidamente, ma sono state successivamente erose dall’inflazione (Figure 1 e 2). Dal picco raggiunto nel terzo trimestre del 2021 alla fine del 2022, la perdita di potere d’acquisto è stata di quasi il 9 per cento.[1] Successivamente si è avuta una ripresa graduale ma costante, che ha consentito di aumentare le retribuzioni del 5,4% (ultimo dato relativo al secondo trimestre del 2025). Estendendo il confronto al 2019 (secondo trimestre per evitare eventuali problemi dovuti alla stagionalità), la variazione rimane negativa, ma si riduce moltissimo: -1,7%. Proseguendo a questo ritmo, pur molto lento, nel giro di uno o al massimo due anni, le retribuzioni tornano ai livelli pre-Covid.

Questa affermazione richiede varie qualificazioni. In primo luogo, le retribuzioni reali pre-Covid erano ferme o addirittura in calo da decenni. Dunque, il fatto di essere tornati a quel livello è un risultato modesto, come modesti sono stati i progressi generali dell’economia italiana negli ultimi tre decenni.

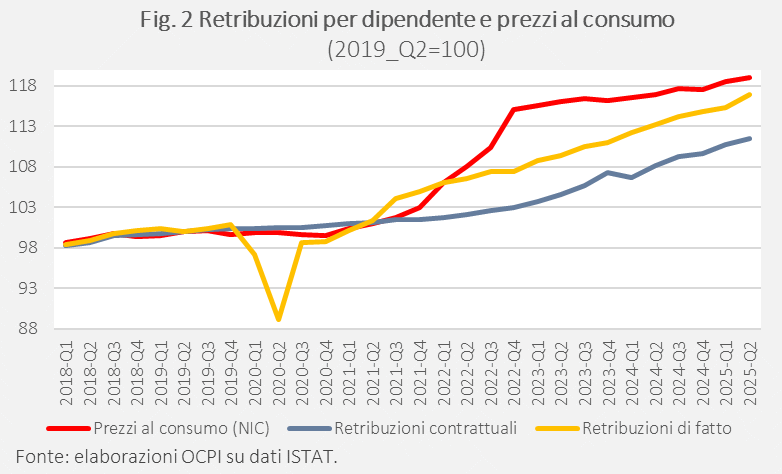

Una seconda qualificazione è che il recupero non consente di compensare ciò che si è perso negli anni dell’alta inflazione; perché questo accada bisogna che le retribuzioni reali aumentino assai più dell’inflazione per un periodo di tempo non breve. La Figura 2 mostra l’indice dei prezzi al consumo (NIC) e gli stessi dati della Figura 1, ma a prezzi correnti. Come si vede, la linea gialla (retribuzioni di fatto) si sta avvicinando a quella rossa (prezzi al consumo), ma rimane il fatto che nel 2022 si è aperta una forbice per compensare la quale le retribuzioni dovrebbero sopravanzare i prezzi a consumo, cosa che non è al momento prevedibile.

L’ultima qualificazione riguarda il fatto che l’aumento dell’occupazione che si è avuta negli ultimi anni è dovuta in larga parte all’aumento dell’età pensionabile. Fra il 2019 e il 2025 (secondo trimestre) l’occupazione delle persone di età compresa fra 15 e 74 anni è aumentata di 1.434 milioni di unità; l’aumento è attribuibile alle persone fra 50 e 74 anni, che sono aumentate di 1.693 milioni di unità, e in misura minore, ai giovani (fra 15 e 34 anni) aumentati di 330mila unità. Sono di conseguenza scesi gli occupati nelle età intermedie fra 35 e 49 anni (- 590mila). L’aumento della popolazione anziana fra gli occupati spiega una parte dell’aumento delle retribuzioni medie, dato che tipicamente la retribuzione cresce con l’anzianità di servizio.

Retribuzioni di fatto e contrattuali

Molte analisi recenti, anche di ottimi centri studi, hanno fornito dati un po’ diversi e spesso più negativi dei nostri. Vi sono alcune spiegazioni per queste divergenze. Alcuni mettono a fuoco la caduta delle retribuzioni reali fra il 2021 e il 2024 senza tenere conto che il 2021 è stato un anno eccezionale (con retribuzioni molto più alte che in tutti gli anni pre-Covid) e senza tenere conto del progresso delle retribuzioni che si è manifestato nel corso del 2024 e nella prima parte del 2025.

Un secondo motivo di divergenza è che alcuni privilegiano l’analisi delle retribuzioni contrattuali. Come si vede nelle figure 1 e 2, le retribuzioni contrattuali si riprendono più lentamente di quelle di fatto. Al riguardo va ricordato che questa variabile coglie solo l’andamento dei contratti nazionali di categoria e non coglie gli effetti sulle retribuzioni effettive dei contratti di prossimità (aziendali e territoriali), nonché di altre voci della retribuzione, come straordinari, indennità, compensi accessori o occasionali. Nello stesso periodo considerato sopra (2025_Q2 su 2019_Q2) le retribuzioni contrattuali hanno perso il 6,4% in termini di potere d’acquisto. È corretto guardare alle retribuzioni di fatto, che sono calcolate da Istat come monte retributivo diviso il numero di occupati dipendenti. Si guardi, ad esempio, il 2020. Molte persone non hanno potuto lavorare durante le fasi più acute dei lockdown Covid e hanno fruito della Cassa integrazione che non è una variabile retributiva; il conseguente calo delle retribuzioni è colto dalla variabile “retribuzioni di fatto”, ma non da quello della retribuzione contrattuale.

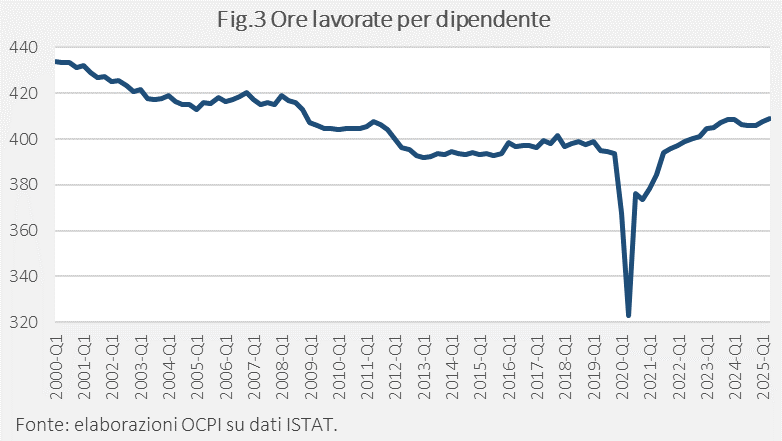

Un’ulteriore fonte di possibile divergenza nei dati riguarda la differenza fra retribuzione per dipendente e retribuzioni orarie. Questo è un punto di un certo rilievo perché uno dei motivi del recupero salariale in atto è il fatto che stanno aumentando le ore lavorate per dipendente.

Tra la fine del 2022 e il secondo trimestre del 2025, le ore lavorate per dipendente sono aumentate del 2%, il che significa che la retribuzione oraria di fatto è cresciuta del 3% (Fig. 3). Si noti peraltro che la ripresa, dopo il crollo dovuto ai lockdown, ha riportato le ore lavorate su valori prepandemici e comunque ben sotto la media del decennio precedente (anche se qui vi è da chiedersi come vengano calcolate le ore di smart working che sono senz’altro molto aumentate rispetto a prima).

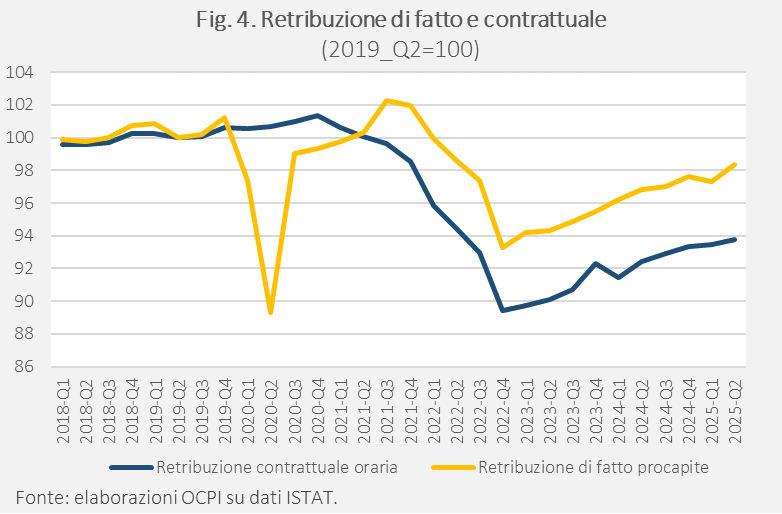

Nella Figura 4, vengono messe a confronto la retribuzione reale di fatto pro-capite (linea gialla) e quelle contrattuali orarie (linea blu). Dunque si sommano due fattori differenziali: nella linea blu si considerano solo i dati dei contratti nazionali e, per costruzione, non si considerano gli aumenti dovuti a variazioni delle ore lavorate, a meno che queste non siano il risultato di variazioni previste nei contratti nazionali. La linea blu si sovrappone esattamente a quella delle retribuzioni contrattuali pro capite della Fig.1, segno che nel periodo vi sono state grandi innovazioni dovute allo smart working, ma questo non è riflesso nella rilevazione Istat della retribuzione oraria dei contratti nazionali di categoria.

La distribuzione del reddito

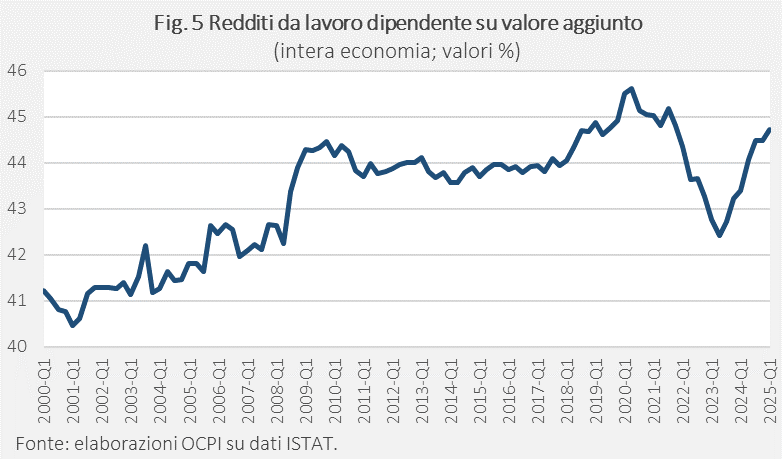

La fiammata inflazionistica del 2022-2023 ha prodotto una drastica caduta della quota dei redditi dal lavoro dipendente sul valore aggiunto del totale dell'economia. Il rapporto è sceso dal 44 al 42,5% (Fig. 5). Simmetricamente è aumentato ciò che l’Istat definisce “risultato lordo di gestione”, ossia, in sostanza, profitti e rendite. La ripresa, dal secondo trimestre del 2023, è stata molto rapida e già adesso la quota dei redditi da lavoro è tornata sui livelli del 2019 che erano già molto alti se confrontati con i valori dei due precedenti decenni. Questa ripresa è spiegata in parte dal recupero salariale di cui si è detto sopra e in parte dal forte aumento dell’occupazione dipendente degli ultimi due anni.

Questi andamenti sono coerenti con i risultati dell’ultima indagine Mediobanca, pubblicata il 25 settembre scorso.[2] Con riferimento al totale delle aziende private censite, la quota del lavoro sul valore aggiunto scende di 4 punti percentuali nel 2022 e 2023 rispetto al valore medio del periodo 2015-2019 e risale leggermente, di un punto, nel 2024.[3] I dati Istat sono trimestrali e consentono di cogliere le variazioni che sono intervenute fra la fine del 2023 e il secondo trimestre del 2025, da 43,2% a 44,7%. Tuttavia, annualizzando i dati Istat, risulta che nel 2024 la quota del lavoro sul valore aggiunto è aumentata solo di un punto (da 43% a 44%), esattamente come nel campione Mediobanca.

Con riferimento alla media di questo periodo (2021-2024), lo studio Mediobanca afferma che le imprese avrebbero potuto redistribuire ai lavoratori una parte del valore generato; in particolare, se le imprese avessero elargito un aumento di 4.000 euro pro-capite, il costo del lavoro in termini reali sarebbe tornato al livello pre-inflazione. Questi risultati sembrano coerenti con i dati Istat, salvo che nei dati Istat non ci sono solo le imprese medio-grandi (in generale sopra i 500 addetti), ma c’è la stima dell’intero universo delle imprese, incluse le micro-imprese. Inoltre, sembra di poter dire che i margini che erano presenti fino a non molto tempo fa sono ormai stati erosi dalla ripresa delle retribuzioni e dall’aumento dell’occupazione. Ma quale occupazione? E in quali settori?

Quale occupazione?

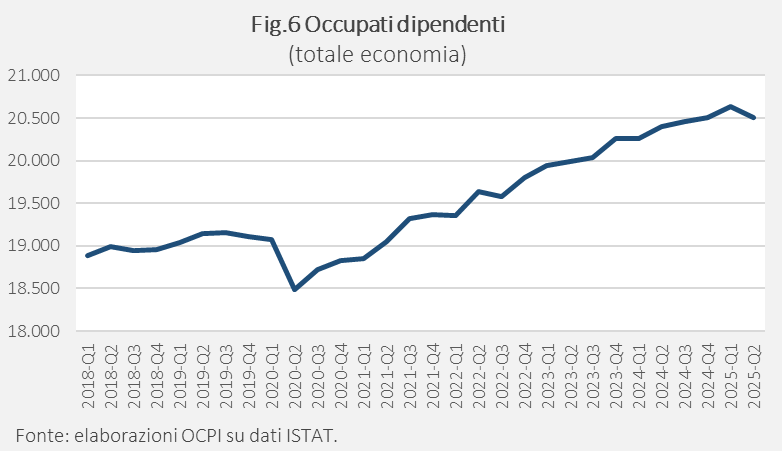

L’aumento dell’occupazione dipendente inizia subito dopo la fine dei lockdown per il Covid (Fig. 6). E oggi il totale dei dipendenti è pari a 20,5 milioni, 1,621 milioni in più di quelli del 2018. Questo dato è a sua volta il risultato di un aumento dell’occupazione complessiva e di un aumento della quota dei lavoratori dipendenti sul totale. In base ai dati Istat, l’aumento è concentrato nei servizi (+1.032 milioni) e in particolare nella categoria che comprende il commercio (al minuto e all’ingrosso), il trasporto e magazzinaggio, i servizi di alloggio e ristorazione (+531mila). Crescono anche le costruzioni (+363mila), il settore “Attività professionali, amministrazione e servizi di supporto” (+294mila), le pubbliche amministrazioni (+280mila) e infine la manifattura (+185mila).

Si può dunque dire che l’aumento dell’occupazione è trainato dai tanti settori che dipendono in larga misura dal turismo che, come noto, ha avuto un andamento esplosivo dopo la pandemia e si colloca ora, in termini di presenze alberghiere e non, 8,7 punti percentuali sopra il livello del 2018.

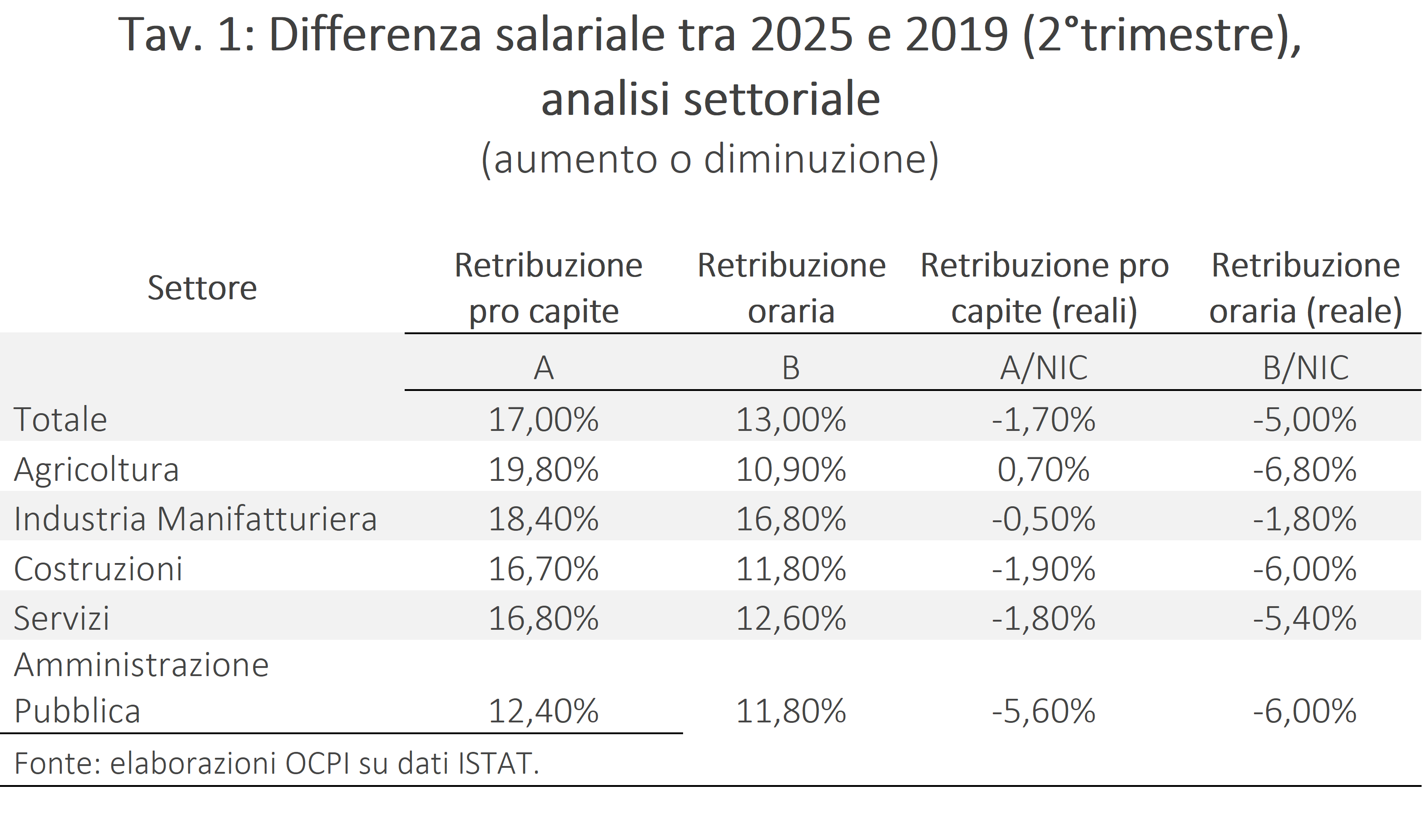

In sostanza, l’aumento dell’occupazione – fenomeno di per sé molto positivo – è avvenuto in settori a bassi salari e basso valore aggiunto. In molte attività legate al turismo i salari sono bassi anche perché i lavori sono spesso saltuari. Ciò non significa che non vi siano stati in questi anni aumenti retributivi (Tav. 1). In generale nei servizi (privati) gli aumenti fra il 2019 e oggi sono stati del 16,8%, non molto meno che nella manifattura (+18,4%) e molto più che nelle pubbliche amministrazioni (+12,4%).

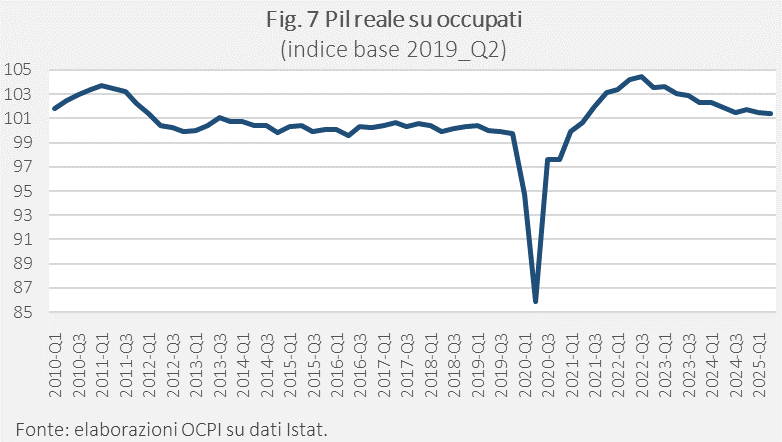

A conferma di questa conclusione è utile esaminare la Figura 7 che mostra due cose: la stagnazione della produttività del lavoro (Pil reale su occupati) dal 2010 al 2020 e il calo – davvero notevole – della produttività dalla fine del 2022. Da allora l’occupazione è aumentata più del Pil (reale) ed è quindi diminuita la produttività. L’economia italiana non sembra capace di produrre quegli aumenti di produttività che alla lunga sono gli unici che possono generare miglioramenti del tenore di vita e sostenibilità del sistema di welfare.

A conferma di questa conclusione è utile esaminare la Figura 7 che mostra due cose: la stagnazione della produttività del lavoro (Pil reale su occupati) dal 2010 al 2020 e il calo – davvero notevole – della produttività dalla fine del 2022. Da allora l’occupazione è aumentata più del Pil (reale) ed è quindi diminuita la produttività. L’economia italiana non sembra capace di produrre quegli aumenti di produttività che alla lunga sono gli unici che possono generare miglioramenti del tenore di vita e sostenibilità del sistema di welfare.

A questo punto si può rispondere alla domanda su dove sono andati i redditi del periodo dell’inflazione, al netto ovviamente di quella parte, forse preponderante, che è andata ai produttori di idrocarburi, la Russia in primis. Nel 2022 e 2023 vi è stato principalmente un aumento della quota dei profitti (e rendite) e dunque ne hanno beneficiato gli azionisti o proprietari delle imprese. Contemporaneamente, le imprese e le persone hanno dovuto fare i conti con l’aumento dell’età pensionabile ed è iniziato un investimento in attività a basso valore aggiunto, che si è manifestato nella sua interezza nel 2024 e nella prima metà del 2025.

Il fiscal drag

Con fiscal drag si intende l’aumento “automatico” del prelievo che si verifica quando, in un sistema progressivo, parametri e soglie restano fermi mentre i redditi crescono: più porzioni di reddito scivolano in scaglioni con aliquote più elevate, mentre detrazioni/crediti perdono peso relativo. Se quell’aumento dei redditi è dovuto solo all’inflazione, il risultato è un aumento d’imposta a parità di potere d’acquisto: i contribuenti pagano di più pur non essendo realmente più ricchi in termini reali. Sul fiscal drag esiste una produzione recente ampia e non uniforme — inclusi contributi del nostro Osservatorio — con definizioni e metriche diverse. A inizio ottobre la BCE ha pubblicato un ampio studio, curato da oltre trenta ricercatori, che ad oggi rappresenta l’analisi più accurata e completa. Il lavoro non si limita a verificare se e quanto gli scaglioni dell’imposta personale siano indicizzati all’inflazione: valuta anche le riforme adottate nei vari Paesi per attenuare il drag. Per l’Italia, ad esempio, considera gli effetti della decontribuzione a favore dei redditi medio-bassi (che ha ridotto il cuneo nel 2022-2024), le detrazioni — in larga parte non indicizzate — che trasformano l’imposta lorda in imposta netta, e trasferimenti come l’assegno unico per i figli.

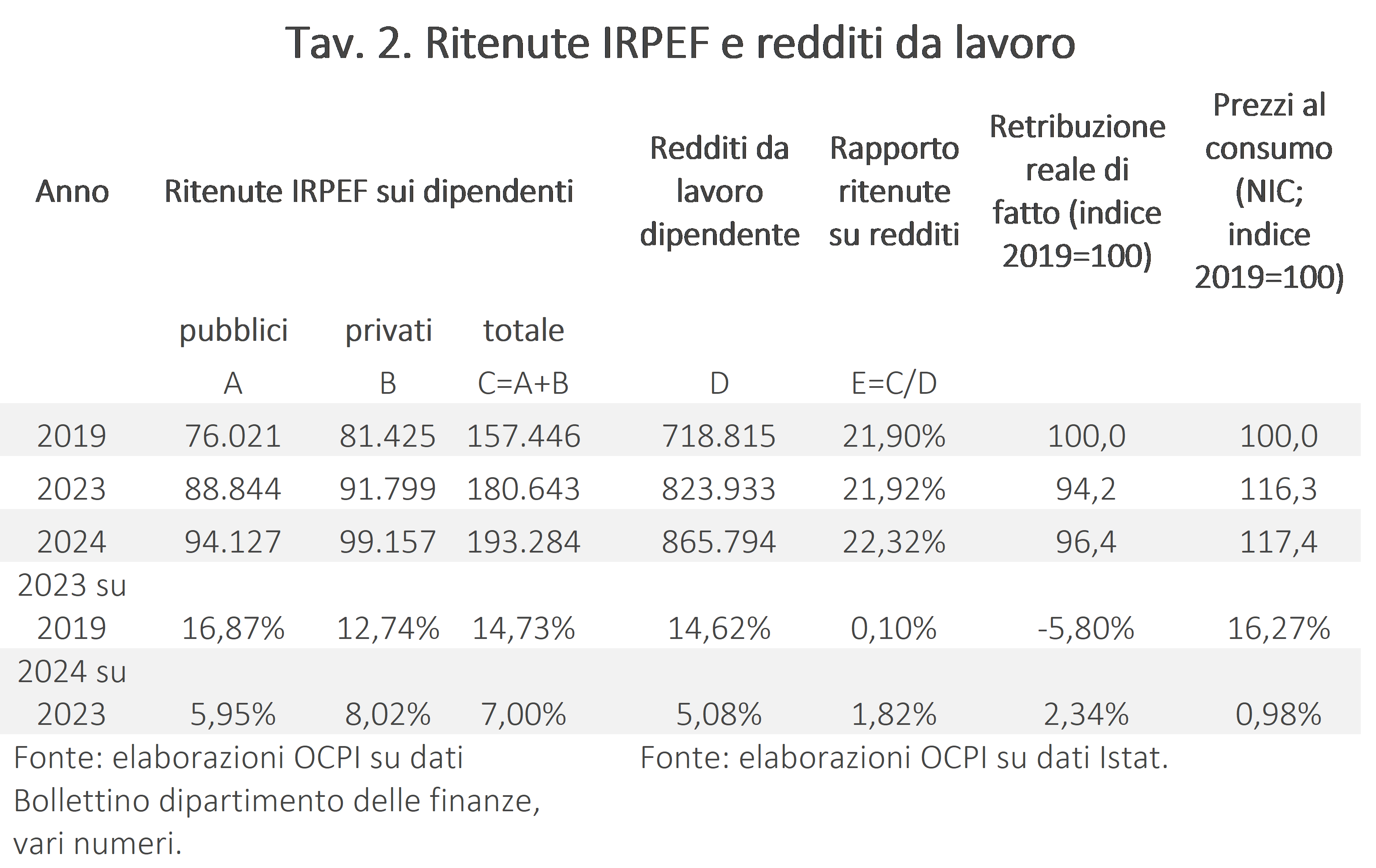

Il lavoro ricostruisce per l’Italia il prelievo Irpef 2019-2023 distinguendo tra: (i) assenza di indicizzazione dei parametri nominali, (ii) riforme fiscali effettivamente varate e (iii) interventi sul cuneo via contributi sociali (SSC). Limitandosi alle sole variabili tributarie (Irpef e tax expenditures), le riforme hanno compensato circa il 40% del fiscal drag potenziale accumulato nel periodo; il restante 60% si è materializzato in maggior gettito, a parità di capacità contributiva reale. Quando però si includono anche i tagli ai contributi per i dipendenti introdotti nel 2022 e ampliati nel 2023-2024 — divenuti strutturali con la legge di bilancio 2025 tramite un nuovo bonus/deduzione in Irpef — il fiscal drag risulta più che integralmente compensato. A conferma dei risultati della BCE, nella tabella 2, si osserva che tra il 2019 e il 2023 le ritenute Irpef sui lavoratori dipendenti crescono del 14,73%, in linea con la crescita del monte redditi da lavoro dipendente (+14,62%). L’eguaglianza di queste due variabili si verifica quando le aliquote non sono progressive oppure gli scaglioni sono perfettamente indicizzati oppure, come nel caso italiano, quando si fanno riforme che compensano la perdita con l’aumento di pressione fiscale dovuta al fatto che le retribuzioni nominali aumentano e i redditi si collocano in scaglioni di imposta più elevati.

Il lavoro della BCE si ferma al 2023; vale però la pena estendere l’esercizio al 2024, nonostante l’inflazione pressoché nulla (meno dell'1%), perché in quell’anno la pressione fiscale complessiva è salita dal 41,4% circa al 42,6%. A questo fine, si procede come nel calcolo precedente. Si calcola l’aumento del gettito sul lavoro dipendente tra il 2023 e il 2024 (approssimato con l’unica variabile disponibile, le trattenute IRPEF in busta paga) e lo si confronta con la crescita dei redditi da lavoro dipendente (di fonte Istat). Le ritenute aumentano del 7,00%, i redditi del 5,08%: lo scarto è +1,92 punti percentuali, pari a circa 3,46 miliardi. In altre parole, se il sistema fiscale non fosse progressivo, il gettito del 2024 sarebbe aumentato come i redditi (+5,08%) e si sarebbe collocato a 189,821 miliardi. Il differenziale di 3,463 miliardi, rispetto al gettito effettivo di 193,284 miliardi, riflette la progressività dell’imposta personale, ma non coincide con il fiscal drag, dato che nel 2024 le retribuzioni sono cresciute anche in termini reali del 2,34%. Il lavoro già citato delle BCE stima che in Italia, come nella maggior parte dei Paesi europei, la progressività del sistema fiscale fa sì che a un aumento dell’1% della base imponibile corrisponda un aumento dell’1,8-1,9% del gettito, un meccanismo di elasticità chiamato "tax-to-base". Non sorprende, quindi, che a un aumento del 5,08% dei redditi corrisponda un aumento del 7,0% del gettito. In sintesi, il rialzo del gettito 2024 sui dipendenti è spiegato fisiologicamente dalla progressività del sistema fiscale e dalle politiche contributive e non dal fiscal drag.

Il lavoro della BCE si ferma al 2023; vale però la pena estendere l’esercizio al 2024, nonostante l’inflazione pressoché nulla (meno dell'1%), perché in quell’anno la pressione fiscale complessiva è salita dal 41,4% circa al 42,6%. A questo fine, si procede come nel calcolo precedente. Si calcola l’aumento del gettito sul lavoro dipendente tra il 2023 e il 2024 (approssimato con l’unica variabile disponibile, le trattenute IRPEF in busta paga) e lo si confronta con la crescita dei redditi da lavoro dipendente (di fonte Istat). Le ritenute aumentano del 7,00%, i redditi del 5,08%: lo scarto è +1,92 punti percentuali, pari a circa 3,46 miliardi. In altre parole, se il sistema fiscale non fosse progressivo, il gettito del 2024 sarebbe aumentato come i redditi (+5,08%) e si sarebbe collocato a 189,821 miliardi. Il differenziale di 3,463 miliardi, rispetto al gettito effettivo di 193,284 miliardi, riflette la progressività dell’imposta personale, ma non coincide con il fiscal drag, dato che nel 2024 le retribuzioni sono cresciute anche in termini reali del 2,34%. Il lavoro già citato delle BCE stima che in Italia, come nella maggior parte dei Paesi europei, la progressività del sistema fiscale fa sì che a un aumento dell’1% della base imponibile corrisponda un aumento dell’1,8-1,9% del gettito, un meccanismo di elasticità chiamato "tax-to-base". Non sorprende, quindi, che a un aumento del 5,08% dei redditi corrisponda un aumento del 7,0% del gettito. In sintesi, il rialzo del gettito 2024 sui dipendenti è spiegato fisiologicamente dalla progressività del sistema fiscale e dalle politiche contributive e non dal fiscal drag.

Per evitare equivoci: il parziale recupero delle retribuzioni non implica che i livelli siano oggi soddisfacenti, né cancella la perdita reale significativa subita nel biennio di alta inflazione 2022–2023. In questo contesto è comprensibile che il governo destini una quota rilevante delle scarse risorse disponibili ad alleggerire la pressione fiscale sui redditi da lavoro medio-bassi, che rappresentano la parte più ampia della platea fiscale e sostengono gran parte del gettito.

[2] Mediobanca Area Studi: “Dati Cumulativi di 1905 società italiane (2025)”. Per un’analisi di questi dati si veda anche l’articolo di Federico Fubini sul Corriere della sera del 6 ottobre 2025: “La discesa record dei salari reali in Italia (con il boom degli utili d’impresa): cosa c’è dietro la collera degli italiani”.

[3] Nelle due indagini (Istat e Mediobanca) sono però molto diversi i livelli delle quote sul valore aggiunto. Ad esempio, nel 2024 la quota del lavoro sul valore aggiunto è pari al 51% nel campione delle imprese private di Mediobanca, mentre è al 44% nella stima Istat. La differenza è spiegabile con il fatto che il valore aggiunto Istat comprende anche la componente dovuta al lavoro autonomo.