Il Documento Programmatico di Bilancio (DPB) conferma le scelte della Nadef riguardo alla dinamica del debito pubblico che rimane sostanzialmente invariato in rapporto al Pil e che salirebbe se vi fossero previsioni più realistiche, in particolare riguardo alla crescita del Pil e alle privatizzazioni. Il DPB è carente perché non dice nulla su quasi 9 miliardi di coperture nel 2024, è estremamente vago su voci importanti come la riforma delle pensioni, conferma che molte misure (cuneo contributivo, riforma Irpef, sostegni alle imprese) sono finanziate solo per un anno. Ciò lascia un’eredità negativa agli anni prossimi e rischia di creare incertezza e di ridurre notevolmente l’efficacia delle misure sulla spesa di famiglie e imprese e dunque sull’economia.

* * *

Sul DPB dell’anno scorso l’Osservatorio sui Conti Pubblici Italiani diede un giudizio complessivamente positivo. Quest’anno il giudizio cambia perché si è sostanzialmente rinunciato a un progetto di aggiustamento dei conti volto a imprimere un profilo discendente al rapporto debito/Pil. Come abbiamo già osservato nel nostro commento alla Nadef:

- la riduzione del rapporto debito/Pil è modestissima (-0,8 punti di Pil, dal 140,2 per cento del 2023 al 139,6 nel 2026);

- la riduzione si realizzerebbe quasi tutta nel 2026 (-0,5 punti). Nel 2024, questa è solo di 0,1 punti percentuali (dal 140,2 a 140,1). Il rinvio della riduzione del debito rende poco credibile l’intero impianto del bilancio.

Inoltre, le riduzioni del debito si realizzano per effetto di alcune ipotesi che appaiono piuttosto dubbie.

- La crescita del Pil 2024-2026 (1,3 per cento in media) è più alta di quella prevista dalla maggior parte degli analisti. È anche un po’ più alta della stima della crescita potenziale dell’Italia formulata dallo stesso governo (1,0-1,1 per cento), nonostante attualmente l’Italia abbia già, secondo la Nadef, un livello di produzione superiore al Pil potenziale (output gap positivo pari a 0,7 per cento).

- Sono annunciate privatizzazioni per 1 punto di Pil (oltre 20 miliardi) senza alcuna indicazione su cosa si intenda fare. Le privatizzazioni sono un processo complesso che richiede tempo, strutture amministrative adeguate e chiari indirizzi politici; tutti questi elementi appaiono per ora carenti.

- Nel 2024, il deflatore del Pil cresce del 2,9 per cento, assai più del deflatore dei consumi (2,3 per cento). Questa differenza non appare giustificata dall’ipotizzato guadagno nelle ragioni di scambio (aumento dei prezzi all’export di 1,2 per cento a fronte di riduzione dei prezzi all’import di 0,2 per cento). Il deflatore del Pil è una componente essenziale del Pil nominale (essendo l’altra il Pil reale) e contribuisce a gonfiare il denominatore del rapporto debito/Pil.

- Molte delle misure annunciate (in particolare la riduzione del cuneo fiscale, il taglio dell’Irpef e le politiche per l’industria) sono finanziate solo per il 2024, ma in realtà sarà molto difficile non prorogarle per gli anni seguenti, il che significa che il deficit negli anni successivi al 2024 sarà più alto di come viene annunciato adesso; anche questo è un fattore che peserà ovviamente sul debito pubblico. La riduzione del cuneo fiscale (o, più precisamente, la conferma dei tagli già effettuati negli ultimi due anni) vale 10,5 miliardi di euro, le misure annunciate per il sostegno alle imprese valgono 2,3 miliardi, il taglio dell’Irpef circa 4 miliardi.

Dal DPB emerge un altro fattore di sostanziale maquillage del bilancio.

- La voce “Razionalizzazione e revisione della spesa delle amministrazioni pubbliche” ha un valore piuttosto modesto nel 2024 e 2025 (2,3 e 3,9 miliardi rispettivamente) e balza a 11 miliardi nel 2026. Il rinvio al futuro delle misure di risanamento più dolorose è un artificio ben noto che rende meno credibile l’impianto del bilancio. Si può certamente argomentare che ci vuole tempo per realizzare una spending review efficace, ma non si può non chiedersi perché il processo non sia stato avviato all’inizio del mandato di questo governo. Inoltre, i dati riportati nel DPB per il 2024 (2,3 miliardi) sono inferiori a quelli annunciati dal governo nella conferenza stampa successiva al Consiglio dei Ministri che ha approvato il documento, il che dice della scarsa leggibilità del documento.

A queste considerazioni si deve aggiungere che è sicuramente vero che sulle prospettive del debito pubblico pesano come un macigno i crediti edilizi, ma è anche vero, stando alle proiezioni del governo, che nei prossimi due anni questo effetto sarà sopravanzato da un effetto “palla di neve” positivo: la crescita del Pil nominale (4,1 nel 2024 e 3,6 nel 2025) sarà infatti superiore al tasso di interesse medio sul debito pubblico (3,0 e 3,1 per cento rispettivamente). L’effetto positivo sul debito è pari a 1,5 punti di Pil nel 2024 e 0,7 nel 2025.[1] Si aggiunga (è utile chiarirlo perché è ancora fonte di confusione) che i crediti edilizi toccano solo in misura minore il quadro del deficit per il 2024-26 perché inseriti per la maggior parte “per competenza” nel 2024, anche se il loro effetto per cassa e sul debito si prolungherà nel tempo.

Le principali misure

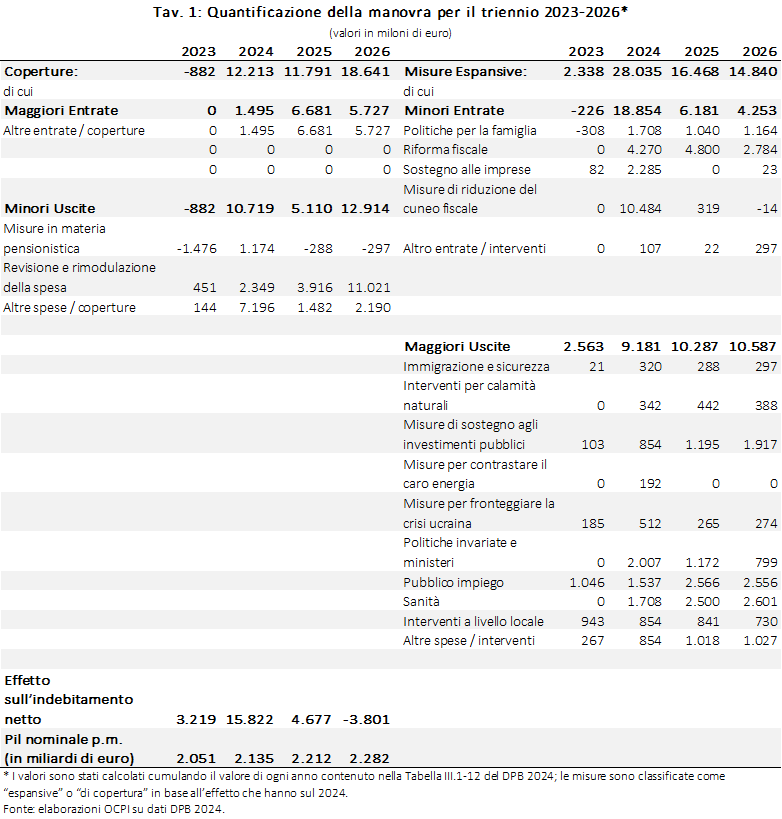

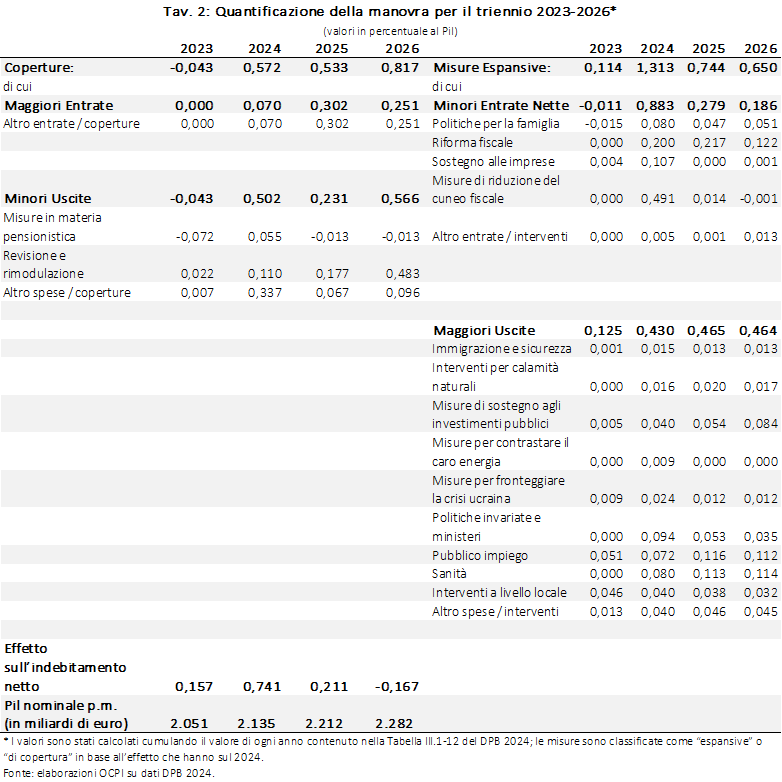

La Tav. 1 presenta la tabella III.1-12 del DPB in formato leggibile e consente di vedere sinteticamente gli effetti finanziari delle principali voci della manovra (in Tav. 2 gli stessi valori in percentuale al Pil, come appaiono nel DPB).[2] Al riguardo si osserva quanto segue.

- Coperture. Tutte le principali voci di copertura, tranne il maggior deficit, non sono definite. Le voci “altre entrate/coperture” e “altre spese/coperture” sommano a 8,7 miliardi nel 2024 e circa 8 miliardi nei successivi due anni. Non è la prima volta che un governo ritarda l’annuncio delle coperture (che comportano sacrifici per qualche categoria) fino all’ultimo giorno utile, ma in questo caso si tratta di cifre davvero ragguardevoli. Infatti tali valori sono fra le sette e otto volte quelli, molto propagandati, relativi alle misure a favore delle famiglie.

Molte voci sono presentate nel documento in forma poco comprensibile. Ciò vale in particolare per i seguenti due aspetti.

- Pensioni. Non è chiaro cosa il governo intenda fare in materia di pensioni. La voce che compare nel DPB è “Il conguaglio anticipato dell’adeguamento Istat per i trattamenti pensionistici per l’anno 2024 e altre misure in materia pensionistica”. Il conguaglio anticipato può spiegare perché vi sia un aumento della spesa pari a 1.476 milioni nel 2023 cui corrisponde un miglioramento pari 1.174 milioni nel 2024. Quanto alle “altre misure”, in sede di presentazione della manovra, il Ministro dell’Economia ha parlato di una revisione complessiva in senso restrittivo di varie misure: quota 103 (che non diventerebbe quota 104), opzione donna e ape sociale. Quello che emerge dal DPB è che l’insieme di queste misure (cui va aggiunto l’abolizione del limite di 1,5 volte la pensione minima per i pensionandi con il regime contributivo) avrebbe effetti modestissimi sul bilancio: meno di 300 milioni a regime (nel 2025 e 2026).

- Imprese. La voce sostegno alle imprese comprende “Sospensione fino al primo luglio 2024 della Plastic Tax e della Sugar Tax. Credito d’imposta per il 2024 per gli investimenti nel Mezzogiorno; altre misure di sostegno all’attività delle imprese”. Si tratta quindi di un insieme di misure potenzialmente importanti, in cui dovrebbero esser compresi gli incentivi a chi assume (citati nel testo del DPB a pag. 13) e quelli a chi investe (di cui però non vi è traccia né nelle tabelle né nel testo del DPB). Vi dovrebbe essere anche l’abolizione dell’ACE (quasi 3 miliardi), una misura che è servita molto in questi anni a migliorare la solidità patrimoniale delle nostre imprese. Complessivamente, l’effetto di queste misure è limitato al 2024 (2,3 miliardi); nel 2025 e 2026, l’effetto è nullo. Non sembrano dunque nuove risorse che vengono allocate strutturalmente al sostegno delle imprese.

Quanto alle altre principali misure, si noti quanto segue.

- Cuneo fiscale. Come si è già ricordato, si tratta di una proroga di una misura in essere (quindi non vi sarà alcun ulteriore beneficio per i lavoratori) che ha la durata di un anno. Oltre a ipotecare i bilanci futuri, una misura temporanea ha il difetto di produrre effetti verosimilmente modesti sui consumi e sull’economia, perché le famiglie non sono certe di cosa succederà fra 12 mesi. Può avere l’effetto positivo di contribuire a evitare l’avvio di una spirale prezzi-salari in una fase caratterizzata da un’inflazione assai alta anche se in rapida di discesa. Occorre aggiungere che “non è tutto oro ciò che luccica”, dal momento che il beneficio contributivo è in parte riassorbito dalla maggiore Irpef che devono pagare i lavoratori. Inoltre, per un lavoratore che passa le soglie (25 mila e 35 mila euro), l’aliquota marginale effettiva supera il 100 per cento.[3] La ragione è che queste agevolazioni sono state introdotte a “soglia”, non a scaglioni; la riduzione di 7 punti di aliquota contributiva si applica ai contribuenti con redditi fino a 25 mila euro e quella di 6 punti ai contribuenti con redditi dai 25 mila ai 35 mila euro; si annulla del tutto per i contribuenti con redditi superiori alla soglia. Ciò significa che prima o poi si porrà il problema di eliminare gli effetti soglia, il che, se non si vogliono ridurre i benefici attuali, ha un costo per il bilancio pubblico ben superiore a 10 miliardi di euro.

- Riforma fiscale. Si tratta di ciò che è stato ampiamente preannunciato, ossia la riduzione dal 25 per cento al 23 per cento dell’aliquota sui redditi fra 15 e 28 mila euro. Nel DPB, sembra che la riforma valga per il solo 2024. Si dice infatti: “Con riferimento all’anno di imposta 2024, revisione e graduale riduzione dell’imposta sul reddito delle persone fisiche anche attraverso la riduzione delle aliquote e dei relativi scaglioni”. È quindi probabile che le cifre appostate in bilancio per il 2025 e 2026 (rispettivamente 4,8 e 2,7 miliardi) riflettano gli effetti di cassa di una riforma che vale solo per i redditi guadagnati nel 2024. Riflettono anche l’ampliamento della “no tax area” per i redditi da lavoro dipendente, che consiste nel portare la soglia a 8.500 euro come per i pensionati. La riduzione dell’Irpef, pur essendo di per sé benvenuta, non è compatibile con le condizioni della finanza pubblica. E se c’è una cosa da non fare in materia di fisco è aggiungere instabilità al sistema; una riforma per un anno, salvo proroghe future, non nasce sotto i migliori auspici.

- Politiche per la famiglia e la natalità. Vi è innanzitutto una manovra volta alla decontribuzione delle madri: per le madri con due o più figli fino a dieci anni è prevista l’esenzione dal pagamento dei contributi a carico del lavoratore, ma per un solo anno. Per le mamme con tre figli fino ai 18 anni del più piccolo è prevista l’esenzione permanente. È stato previsto un incremento del congedo parentale per un ulteriore mese (retribuito al 60 per cento) utilizzabile dal padre o dalla madre, che si aggiunge al primo mese retribuito all’80 per cento. Vi è la conferma della carta “Dedicata a te”, per cui sono stati stanziati 600 milioni di euro per il 2024. Per i mutui per la prima casa sono stati stanziati 380 milioni di euro. È stato anche previsto un incentivo per gli asili nido: per il secondo figlio l’asilo sarà, infatti, gratuito. Per questo è stato aumentato il fondo asili nido di oltre 150 milioni di euro. Complessivamente, il costo di queste misure è pari a 1,7 miliardi nel 2024, 1 miliardo nel 2025 e 1,2 miliardi nel 2026. Si tratta di misure positive che tuttavia fanno i conti con la scarsità delle risorse complessive.

- Pubblico impiego. Per il rinnovo del contratto 2022-2024 del pubblico impiego, il DPB afferma che “le risorse ammontano a 5 miliardi l’anno a partire dal 2024, di cui 2 miliardi anticipati nel 2023, al quale si aggiungono 2,5 miliardi per il comparto salute”. Guardando però la tabella analitica delle misure sembrerebbe che l’anticipo nel 2023 non pesi sugli anni seguenti e che quindi i 2 miliardi si aggiungano alle risorse stanziate per gli anni successivi. In ogni caso, dato lo stato dei conti, si tratta di somme ragguardevoli, anche se evidentemente non sufficienti a compensare gli effetti dell’inflazione sul potere d’acquisto.

- Sanità. Nel testo del DPB si afferma che il finanziamento del fabbisogno sanitario nazionale standard è incrementato di 3 miliardi nel 2024, di cui 2,5 vincolati ai rinnovi contrattuali di medici e infermieri del Servizio Sanitario Nazionale (SSN); il finanziamento aumenta poi rispettivamente di 4 e 4,2 miliardi nel 2025 e nel 2026. A queste risorse si aggiungono 300 milioni destinati specificamente alla sanità della Regione Sicilia. Nella tabella del documento per il 2024 compare una cifra più bassa (1,7 miliardi), verosimilmente perché ai 3 miliardi vengono sottratte le tasse e i contributi pagati dal settore. Tra gli obiettivi che il governo intende perseguire con l’aumento dei fondi vi è la riduzione delle liste di attesa: a tal fine si incrementano i compensi per gli straordinari e si rifinanziano i piani operativi regionali per abbattere i tempi di attesa. Nella conferenza stampa successiva al Consiglio dei ministri che ha approvato il DPB sono state annunciate risorse complessive per il 2024 pari a 136 miliardi. L’ha ribadita il ministro Schillaci in una comunicazione alla Commissione affari sociali, sanità, lavoro e previdenza sociale, ma lo stesso ministro ha parlato di 5,6 miliardi complessivi per il 2024 (3,3 miliardi aggiuntivi rispetto ai 2,3 già previsti dalla Legge di Bilancio per il 2023). I prossimi giorni serviranno per fare chiarezza sulle cifre. Probabilmente i 136 miliardi su cui si è impegnato il governo riguardano la spesa sanitaria complessiva (che è maggiore del finanziamento al SSN). Data la condizione dei conti si tratta di una cifra ragguardevole, anche se non è sufficiente a tenere il passo con l’inflazione. In termini di potere d’acquisto infatti, la spesa scende del 1,4 per cento rispetto al 2023 e del 4,2 per cento rispetto al 2022. Bisogna risalire fino al 2017 per trovare un livello di spesa altrettanto bassa in termini reali.

Come cambia il bilancio pubblico

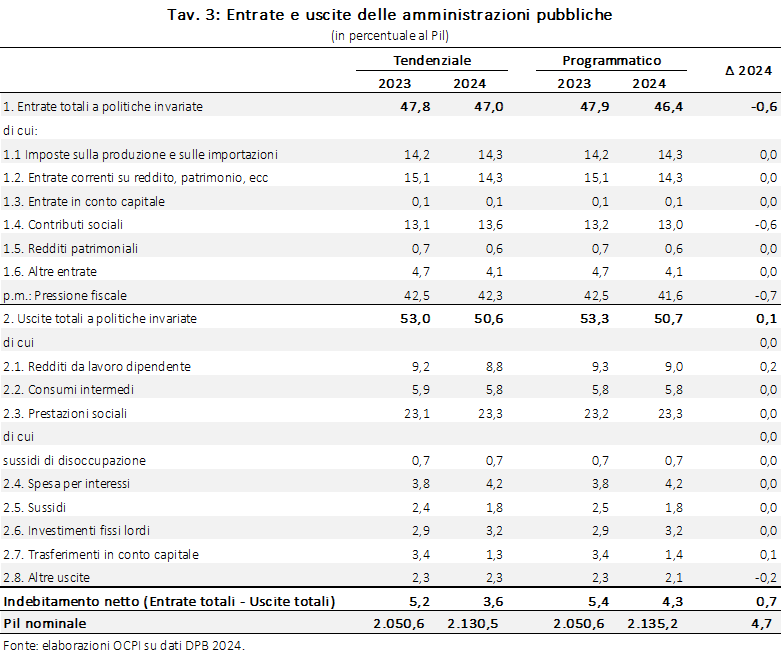

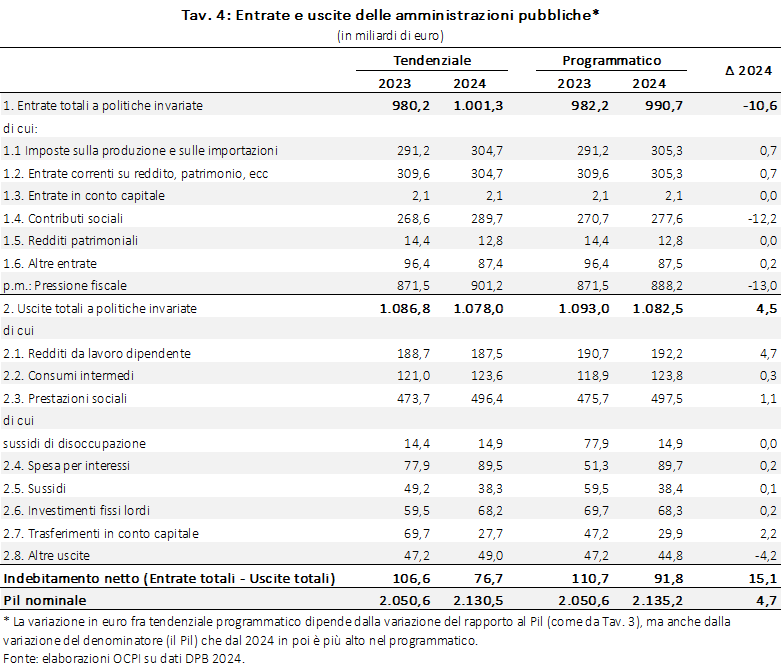

In conclusione, notiamo che, su un bilancio di oltre mille miliardi, le variazioni apportate dalla manovra sono molto piccole. Le Tavv. 3 e 4 (la prima in percentuale del Pil e la seconda in miliardi di euro) confrontano il quadro programmatico con il quadro tendenziale a politiche invariate. Questo è un criterio utilizzato dalla Commissione Europea, diverso da quello a cui siamo abituati in Italia. Per legge, noi confrontiamo il quadro programmatico con il tendenziale a legislazione vigente: consideriamo quindi le cosiddette “politiche invariate” (per esempio le missioni di pace) come parte della manovra. Guardando al 2024, l’unica variazione degna di nota è la riduzione dei contributi sociali (-0,6 punti di Pil), che tuttavia è in realtà una politica invariata, nel senso che non cambia nulla rispetto alla situazione attuale. L’effetto netto sul deficit è di 0,7 punti (pari a 15,1 miliardi).

[1] Per un ulteriore approfondimento, si veda la nostra precedente nota: “Nadef, il problema è il debito”, 6 ottobre 2023.

[2] Il DPB non è facilmente comprensibile perché, su richiesta della Commissione, i dati sono esposti secondo il criterio delle variazioni al margine. Per esempio, il maggior deficit del 2024 non risulta essere pari a 0,74 per cento del Pil, ma circa 0,68 per cento, perché la manovra prevede già un incremento del deficit nel 2023 (di circa 0,16 per cento). Per ottenere gli effetti della manovra sul 2024 bisogna quindi sommare, voce per voce, i dati del 2023 con quelli del 2024. Lo stesso vale per gli anni successivi.

[3] Si veda M. Bordignon, L. Rizzo, “Nello sgravio non è tutto oro quel che luccica”, Lavoce.info, 28 luglio 2023.