L’ultimo quinquennio ha visto uno straordinario attivismo dei governi italiani sul lato tributario, soprattutto per quello che concerne l’Irpef, un’imposta quasi esclusivamente a carico di lavoratori dipendenti e assimilati. Scaglioni, aliquote e detrazioni sono state più volte modificati; oneri contributivi sono stati prima fiscalizzati e poi riassorbiti all’interno dell’imposta. Nel frattempo, c’è stato anche un pesante shock inflazionistico nel 2022-23 e regioni e comuni hanno scelto in autonomia le proprie addizionali all’Irpef. Qual è l’effetto netto di tutte queste variazioni sulle tasse sul reddito che pagano gli italiani? Per rispondere, consideriamo tre livelli di reddito da lavoro dipendente, basso (22.000 euro di imponibile), medio (33.000) e alto (55.000). Le stime mostrano che le riforme attuate dai governi nazionali hanno teso a ridurre il carico tributario su tutti e tre livelli di reddito, particolarmente sui redditi medio-bassi. Ma le variazioni delle addizionali sono andate spesso in direzione opposta, riducendo i guadagni per i redditi medio-bassi e annullandoli per quelli alti. Se poi si considera l’effetto combinato del fiscal drag e delle addizionali, il risultato è ancora più deprimente. Solo il contribuente con il reddito più basso risulta ancora avvantaggiato, nel senso che a parità di imponibile pagherebbe lievemente meno in termini reali nel 2025 che nel 2021; tutti gli altri ci perderebbero, in qualche caso pesantemente. Per esempio, nonostante le riforme dell’Irpef, un napoletano con un reddito imponibile di 55.000 euro paga in termini reali quasi 4.000 euro in più nel 2025 che nel 2021; un fiorentino o un romano con lo stesso imponibile, circa 3.500 euro in più.

* * *

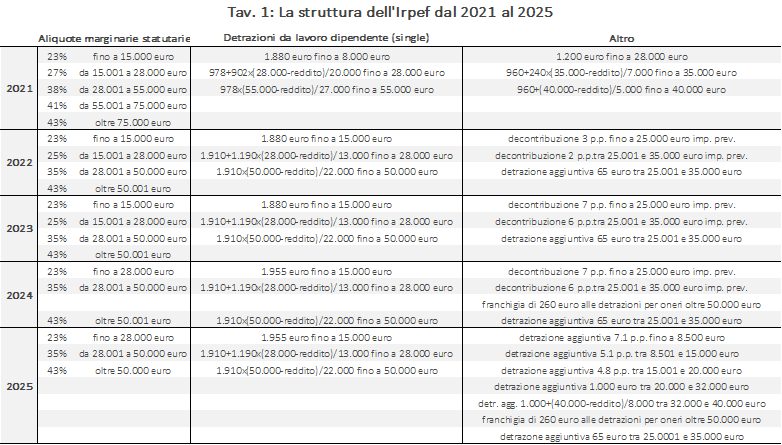

Gli ultimi anni hanno visto i governi italiani impegnati in uno straordinario attivismo sul piano tributario. Le distorsioni più rilevanti del sistema tributario italiano, quali il fatto di far leva eccessivamente sui redditi da lavoro, e in particolare di lavoro dipendente, per sollevare il gettito fiscale,[1] non sono state ridotte e anzi le inequità sono perfino aumentate con l’introduzione di strumenti quali il concordato fiscale o l’ampiamento della soglia per poter accedere al forfettario per i lavoratori autonomi.[2] Ma soprattutto sulla principale imposta italiana, l’Irpef, pagata in larga parte da lavoratori dipendenti e assimilati (per circa l’85% del gettito complessivo), c’è stato un tripudio di interventi con scaglioni di imposta, aliquote e detrazioni che sono state più volte modificate, a volte anche in direzione opposta (si veda la Tav.1).

Ha cominciato il governo Draghi nel 2022 (con la Legge di bilancio del 2021) con una riforma della struttura delle aliquote e delle detrazioni per fonti di reddito, il cui scopo principale era quello di evitare i salti nelle aliquote marginali effettive indotti dal cosiddetto “Bonus Renzi” del 2014 e dal “trattamento integrativo” introdotto nel 2020, entrambi trasferimenti per i lavoratori dipendenti decrescenti nei redditi, di per sé alieni dalla struttura dell’imposta ma che si legavano ai redditi come dichiarati in sede Irpef. Il governo Draghi aveva anche introdotto una fiscalizzazione degli oneri contributivi per i redditi più bassi, un intervento inteso come temporaneo, in un momento in cui l’inflazione aveva cominciato a mordere e i contratti di lavoro non erano stati ancora rinnovati.

Con la legge di bilancio del 2022, il governo Meloni ha prima confermato la fiscalizzazione degli oneri contributivi per i redditi più bassi per il 2023 e poi l’ha ulteriormente estesa a partire dalla seconda metà del 2023. Questo ha sicuramente rappresentato un vantaggio per i beneficiari ma al costo di creare grandi salti nelle aliquote effettive in corrispondenza delle soglie in cui il beneficio si interrompeva.[3] Successivamente, a seguito dell’approvazione della legge delega sulla riforma fiscale, il governo Meloni è ulteriormente intervenuto sulla struttura dell’imposta nel 2024 (con la legge di bilancio del 2023), riducendo il numero di scaglioni da quattro a tre, ampliando la “no tax area” a favore dei redditi più bassi e rivedendo le detrazioni per i redditi più alti.[4] La riforma del 2024 era stata introdotta solo come temporanea, cioè a valere solo per quell’anno, ma con la legge di bilancio del 2024 è stata resa permanente a partire dal 2025. In quest’occasione, si è anche deciso di rendere permanente il beneficio della fiscalizzazione degli oneri contributivi per i redditi medio-bassi, reinserendole all’interno della struttura di imposta e modificando il meccanismo delle detrazioni per evitare i salti di aliquota effettiva prima ricordati (si veda la nota 4 e la Tav. 1).

A detta del governo, le riforme introdotte nel 2024 e 2025 avevano anche lo scopo, oltre che rendere il beneficio dalla fiscalizzazione da temporaneo a permanente per i redditi bassi, di sostenere la cosiddetta “classe media”, i livelli di reddito in cui si concentra la maggior parte dei contribuenti.

Nel frattempo, però, c’è stata anche un’impennata dell’inflazione nel 2022 e 2023 che è rientrata solo a partire dal 2024, con una perdita di potere d’acquisto (come misurata dal deflatore del Pil) che dal 2021 al 2025 è stata pari al 13%.[5] Le aliquote e detrazioni dell’Irpef non sono indicizzate all’inflazione, con la conseguenza che a parità di reddito reale (cioè, tenendo conto della riduzione del potere d’acquisto indotto dalla variazione dei prezzi) i contribuenti si sono trovati a pagare di più; il cosiddetto fenomeno del “drenaggio fiscale” (fiscal drag).

Last but not least, quando si parla di Irpef, non si può non considerare il ruolo giocato dalle addizionali regionali e comunali sul tributo. Queste non solo introducono variazioni nel carico tributario rilevanti tra contribuenti a seconda della loro residenza sul territorio, ma hanno anche una propria dinamica separata. In particolare, un’ipotesi plausibile, da sottoporre a verifica, è che a fronte di trasferimenti monetari da parte del centro che non si sono adeguati all’inflazione e di una spesa che invece è cresciuta con essa, i governi locali si siano rifatti sui contribuenti aumentando i tributi di loro competenza, incluse le addizionali sull’Irpef.

L’esercizio

Di fronte ad uno scenario così complesso, viene naturalmente la curiosità di capire che cos’è successo. Gli italiani pagano più o meno imposte sul reddito di quanto facessero prima? E quali distorsioni inflazione e addizionali locali introducono sul disegno dell’imposta erariale? Per rispondere a queste domande, nel seguito ci concentriamo su tre contribuenti tipo, lavoratori dipendenti senza familiari a carico con:

- reddito medio-basso, con un imponibile pari a 22.000 euro lordi all’anno;

- reddito medio, con un imponibile pari a 33.000 euro;

- reddito alto, con un imponibile pari a 55.000 euro.

In termini di rappresentatività, si osservi che il 44% dei lavoratori dipendenti dichiara meno di 20.000 euro, il 38% tra 20.000 e 35.000 euro, il 12% tra i 35.000 e i 55.000 euro, mentre solo il 6% dichiara più di quest’ultima cifra (dati relativi alle dichiarazioni 2023).

I tre livelli di reddito del nostro esercizio non sono scelti casualmente. Un contribuente con imponibile pari a 22.000 euro nel 2021, che corrisponde ad una retribuzione lorda pari a 24.021 euro, ha goduto a pieno della fiscalizzazione introdotta nel 2022-23, con una riduzione dell’aliquota contributiva fino a 7 punti percentuali su poco più di 9. Viceversa, un contribuente con imponibile pari a 33.000 nel 2021 (retribuzione lorda pari a 36.033), si collocava appena oltre la soglia dei 35.000 di retribuzione complessiva che gli avrebbe consentito di ottenere la detrazione di 2 punti nel 2022 e di 6 punti nel 2023. Infine, il reddito imponibile di 55.000 euro è stato scelto perché fino al 2021 questa era la soglia da cui partiva il penultimo scaglione e la soglia oltre cui si perdeva il diritto alle detrazioni da lavoro dipendente. Questo contribuente ha goduto delle agevolazioni introdotte con le modifiche di scaglioni, aliquote e detrazioni, ma naturalmente non dei vari interventi di fiscalizzazione degli oneri.

È opportuno osservare che nello svolgere questi conti, non conoscendo la situazione di ciascun lavoratore, non è possibile tener conto delle detrazioni (per esempio, per spese mediche, interessi passivi e carichi di famiglia) o deduzioni a cui un lavoratore ha diritto data la sua situazione personale. Si può solo considerare la detrazione per tipologia di reddito, nel nostro esercizio la detrazione per redditi da lavoro dipendente. La limitazione è importante soprattutto per i redditi sopra i 50.000 euro in quanto il governo nel 2024, per compensare il vantaggio per questi contribuenti derivante dell’accorpamento degli scaglioni, ha introdotto una franchigia di 260 euro alle detrazioni dall’imposta diverse dalle spese sanitarie. Conseguentemente, i vantaggi stimati per questi contribuenti in quello che segue sono certamente sovrastimati fino ad un massimo di 260 euro.

Le riforme sull’Irpef erariale

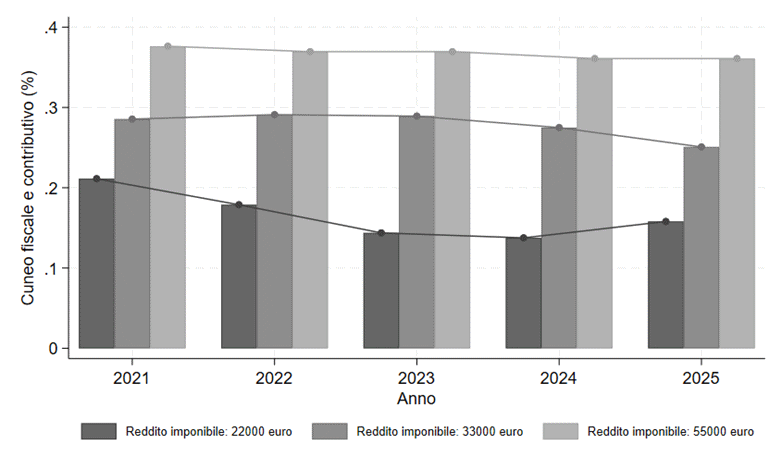

Cominciamo con le riforme sull’Irpef introdotte dal governo. A parità di reddito imponibile, quanto minore rispetto al 2021 sarebbe stata la pressione fiscale e contributiva su un contribuente a seguito delle riforme varate negli anni successivi?[6] La Fig. 1 risponde calcolando il cuneo fiscale e contributivo espresso come percentuale della retribuzione complessiva per i tre livelli di reddito separatamente nei cinque anni dal 2021 al 2025.

Fig. 1: Il cuneo fiscale e contributivo negli ultimi cinque anni per i tre livelli di reddito

Si osserva una riduzione del cuneo per tutti e tre livelli di reddito, più accentuata per i redditi medio-bassi rispetto al reddito alto. Specificamente, per la fiscalizzazione degli oneri introdotta nel 2022 e maggiorata nel 2023, si osserva una netta riduzione del cuneo per il reddito più basso, che diminuisce di oltre il 30% nel 2023-24 rispetto al 2021. Pur rimanendo rilevante, il taglio del cuneo per questi contribuenti si riduce lievemente nel 2025, in quanto la detrazione maggiorata introdotta con la legge di bilancio per il 2025 (si veda la Tav. 1) non copre interamente l’eliminazione della fiscalizzazione degli oneri. La riduzione è invece approssimativamente lineare per il contribuente con un reddito pari a 33.000 euro, interamente dovuta alle revisioni di aliquote e detrazioni per il periodo 2022-2024 in quanto, si ricorda, questo contribuente non ha goduto della fiscalizzazione degli oneri pensionistici di quel triennio. Nel 2025, un contribuente con un reddito imponibile pari a 33.000 euro pagherebbe circa il 12% di Irpef in meno rispetto al 2021. Una simile riduzione lineare nel cuneo, ma molto più contenuta (il 4% in meno nel 2025 rispetto al 2021) si osserva anche per il contribuente con il maggior reddito, anche se qui va ricordato che non di tiene conto nel calcolo della franchigia introdotta sulle detrazioni dichiarabili da questo contribuente.

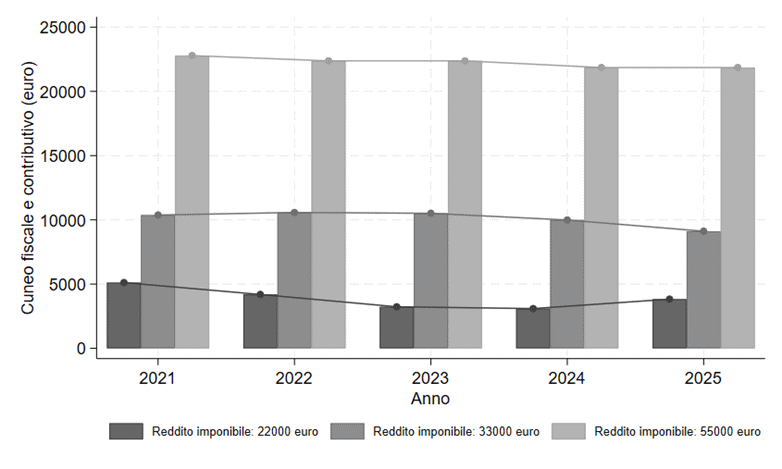

Ma in soldoni, quanto meno pagano al fisco e/o all’Inps i diversi tipi di contribuenti a seguito delle riforme? La Fig. 2 risponde alla domanda calcolando l’imposta dovuta dai tre livelli di reddito. Si osserva che nel 2025 rispetto al 2021 un contribuente con 22.000 euro dovrebbe versare circa 1.290 euro in meno, un contribuente con reddito imponibile pari a 33.000 euro dovrebbe versare circa 1.260 euro in meno e un contribuente con 55.000 euro circa 930 euro in meno.

Fig. 2: Il debito di imposta negli ultimi cinque anni per i tre livelli di reddito

Lo shock inflazionistico

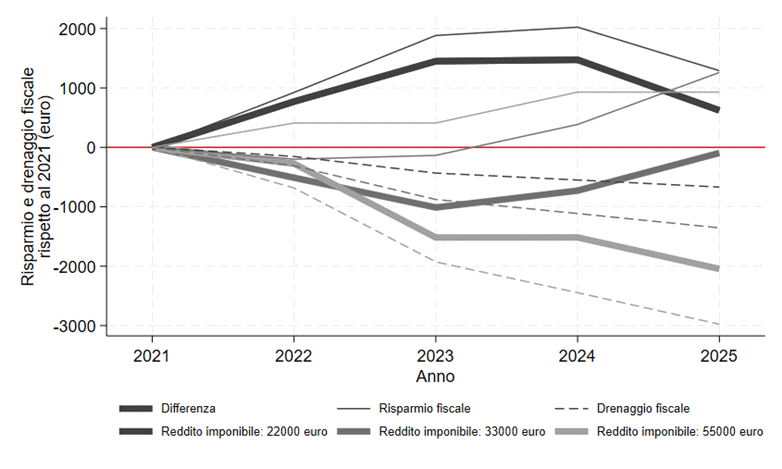

Dunque, secondo le nostre stime, tutti e tre i contribuenti hanno guadagnato dagli interventi che si sono susseguiti nel corso dell’ultimo quinquennio. Ciò è vero in particolare per i contribuenti con redditi bassi e medi, come indicato dalle figure precedenti. Ma nello stesso periodo c’è stato anche un forte shock inflazionistico che non è stato neutralizzato dal fisco, che ha continuato a tassare i redditi nominali nello stesso modo, senza tener conto della riduzione nel loro potere d’acquisto. In che misura dunque i vantaggi indotti dalle varie riforme sono stati ridotti dall’incremento nei prezzi?

Per rispondere a questa domanda, nella Fig. 3 svolgiamo il seguente esercizio. Prima, riportiamo in euro i vantaggi, già descritti nella Fig. 2, per i tre tipi di contribuenti indotti dai vari interventi intercorsi durante gli anni (le tre righe fini in alto). Come già indicato, tutti e tre i tipi di contribuenti ci guadagnano, con un’accentuazione dei guadagni in termini assoluti per il livello di reddito più basso. Secondo, tenendo fissa la legislazione tributaria al 2021, ci domandiamo quanto l’inflazione abbiamo inciso sui pagamenti dovuti. L’idea è di misurare quanto, in termini reali, ciascun contribuente avrebbe perso a causa del drenaggio fiscale qualora non ci fosse stata alcuna riforma fiscale. Per svolgere questo calcolo, è sufficiente moltiplicare il cuneo fiscale e contributivo per il 2021, già illustrato nella Fig. 1, per il deflatore del Pil (fonte MEF) di ciascun anno, tenendo il 2021 come anno base.[7] L’aggravio dei pagamenti dovuto al drenaggio fiscale è riportato nella Fig. 3 usando linee tratteggiate; per esempio, si osserva che nel 2023 un contribuente con un reddito pari a 55.000 euro avrebbe, di fatto, pagato 2.000 euro in più di imposte (in termini reali) se non ci fossero stati nel frattempo interventi di alleggerimento della pressione fiscale.

Infine, le linee spesse riportate nella Fig. 3 mostrano il saldo tra il risparmio nominale dovuto alle riforme e il drenaggio fiscale calcolato a legislazione invariata. Il confronto ci permette di verificare se le riforme che si sono succedute nel 2022-25 abbiano avuto successo nel compensare l’effetto dell’inflazione sull’onere fiscale dei diversi tipi di contribuenti.

La Fig. 3 mostra come le riforme abbiano compensato solo in parte l’effetto del drenaggio fiscale e solo per alcuni contribuenti: i contribuenti con imponibile pari a 22.000 sin dal 2022 hanno comunque sempre pagato meno di quanto avrebbero fatto nel 2021 in assenza di inflazione e riforme; al contrario, i contribuenti con imponibile pari a 55.000 euro si sono trovati a pagare sempre di più di quanto avrebbero fatto in assenza di questi fattori, fino a 2.000 euro in più in termini reali nel 2025. I contribuenti con un reddito imponibile pari a 33.000 risultano sostanzialmente in pari nel 2025 (pagano in quest’anno quasi esattamente quanto avrebbero pagato nel 2021, senza riforme e inflazione) dopo anni, tuttavia, in cui il risparmio indotto dalle riforme non è stato per loro sufficiente a compensare il drenaggio inflazionistico.

Fig. 3: L’effetto dell’inflazione sul debito fiscale dei tre tipi di contribuenti

E le addizionali?

Il carico fiscale effettivo esercitato dall’Irpef non dipende tuttavia soltanto dalle scelte effettuate dal governo nazionale. Un ruolo rilevante lo giocano anche le addizionali introdotte dai governi locali, regioni e comuni. Specificatamente, l’addizionale regionale sull’Irpef ha una componente di base che è dal 2012 pari all’1,23% dell’imponibile; su questa base, si esercita l’autonomia tributaria delle regioni, che possono fare crescere l’addizionale fino ad un massimo del 3,33%.[8] Alle regioni è attribuita anche la facoltà di modulare l’incremento dell’addizionale regionale in modo diverso a seconda degli scaglioni di reddito; in questo caso, la legge stabilisce però che le regioni debbano seguire l’articolazione in scaglioni dell’imposta erariale, anche se, come vedremo, non tutte le regioni hanno adeguato la loro legislazione alle modifiche introdotte dalle riforme nell’Irpef erariale.

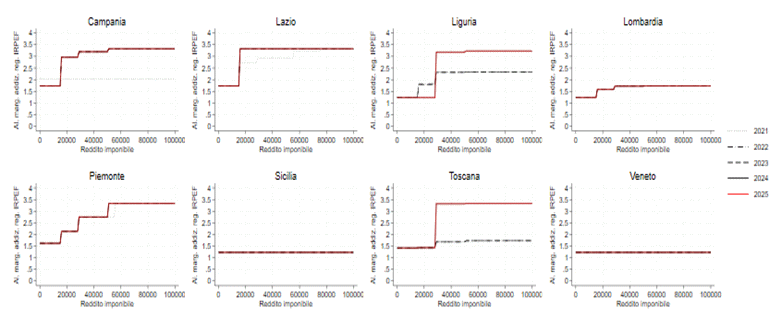

La domanda che ci poniamo in questo paragrafo è se, a seguito di quanto accaduto nel corso degli ultimi anni e in particolare dello shock inflazionistico del 2022-33, le regioni abbiano variato le proprie addizionali, finendo così con il controbilanciare o rafforzare gli effetti delle riforme nazionali. La Fig. 4 risponde a questa domanda, riproducendo l’addizionale regionale sull’Irpef in un campione significativo (8 regioni) delle regioni italiane.

Nella Fig. 4, la linea in rosso nel grafico relativo a ciascuna regione rappresenta la struttura per scaglioni dell’addizionale regionale nell’anno in corso, il 2025; le linee tratteggiate (in modo diverso a seconda degli anni) la struttura per scaglioni precedente al 2025. Quando solo la linea in rosso è presente nel grafico significa che nessuna riforma è stata introdotta negli ultimi anni, così che l’addizionale regionale è rimasta invariata nell’ultimo quinquennio. L’illustrazione grafica permette dunque di distinguere immediatamente quali regioni abbiano modificato l’addizionale regionale negli ultimi anni e in che direzione.

Fig. 4: Variazione delle aliquote marginali dell’addizionale regionale IRPEF tra il 2021 e il 2025

Fonte: elaborazioni degli autori su dati Mef.

La Fig. 4 mostra, in primo luogo, una situazione molto differenziata tra le regioni italiane. Ci sono regioni, come il Veneto e la Sicilia, che hanno mantenuto l’addizionale inalterata al livello minimo indicato dalla legge, l’1,23%, per tutti gli scaglioni di reddito e per tutti i cinque anni di riferimento. Altre, come la Lombardia, che hanno introdotto una addizionale crescente per scaglioni ma con un incremento molto moderato dell’aliquota (con l’aliquota massima all’1,74%). Al contrario, ci sono regioni, come la Toscana, che a partire dal 2024 hanno aumentato pesantemente l’addizionale, portandola vicina al massimo consentito del 3,33% a partire dallo scaglione dei 28.000 euro. Ci sono infine regioni che hanno introdotto modifiche marginali, solo per tener conto della nuova articolazione degli scaglioni decisa a livello nazionale (come il Piemonte) e altre che invece l’hanno aumentata, mantenendo inoltre anche per il 2025 un’articolazione dell’addizionale regionale a partire dallo scaglione dei 15.000 euro, benché questo scaglione sia stato abolito nel 2024 (come Lazio e Campania). Nel complesso, è comunque evidente dalla Fig. 4 un inasprimento della pressione regionale sull’Irpef negli ultimi anni. In particolare, non risultano regioni (anche estendendo l’analisi alle 12 regioni rimanenti) che abbiano ridotto le aliquote in modo significativo.

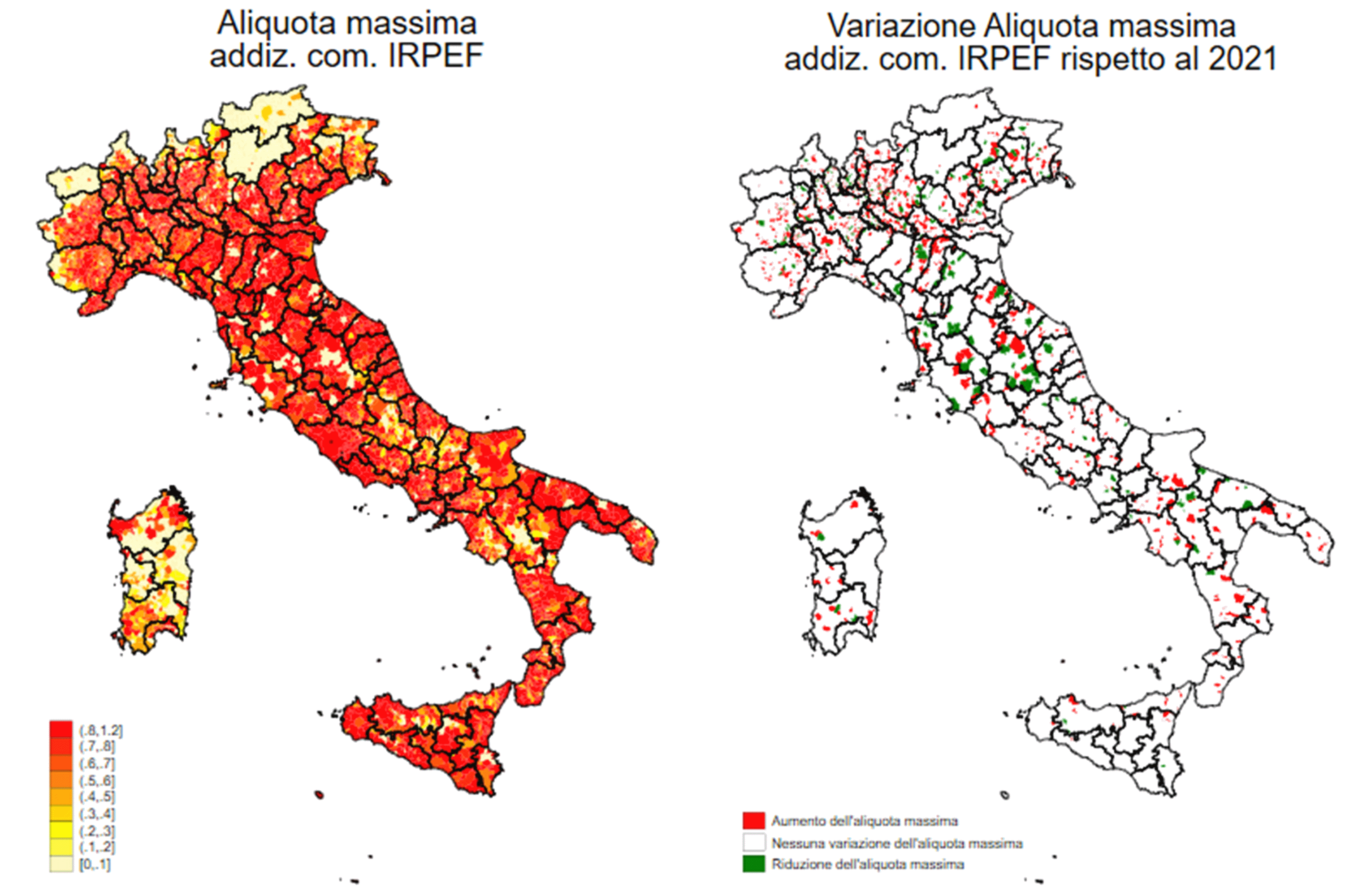

Per quello che riguarda invece l’addizionale comunale all’Irpef, si tratta di un’imposta facoltativa (i comuni possono decidere di non attivarla) che può raggiungere un’aliquota massima pari allo 0,8% sull’imponibile (eccetto nel caso di Roma capitale, che può portarla allo 0,9%).[9] Anche nel caso dei comuni, come per le regioni, gli enti locali possono articolarla per scaglioni, seguendo la struttura dell’imposta erariale. Illustrare graficamente la situazione di 8.000 comuni italiani è difficile; la Fig. 5 comunque effettua un tentativo, mostrando graficamente nel riquadro di sinistra l’aliquota massima applicata da ciascun comune nel 2025 (o 2024, se la delibera per l’anno corrente non era ancora stata approvata alla fine di giugno 2025) dell’addizionale e nel riquadro di destra i comuni che hanno aumentato/ridotto l’aliquota massima rispetto al 2021.

Fig. 5: Aliquote addizionali comunali sull’Irpef

La Fig. 5 ci permette di giungere a due conclusioni. La prima è che molti comuni (la quasi totalità se limitiamo l’attenzione alle regioni a statuto ordinario) hanno quasi esaurito lo spazio fiscale sull’Irpef a essi consentito, con la grande maggioranza di essi che impone l’aliquota massima consentita dalla legge sui propri residenti. La seconda, che comunque il numero dei comuni che ha aumentato l’aliquota massima dell’Irpef dal 2021 al 2025 è circa 5 volte maggiore del numero dei comuni che l’hanno ridotta (1.022 comuni hanno aumentato l’aliquota a fronte di 225 comuni che l’hanno ridotta). Anche in questo caso, dunque, come per l’addizionale regionale, la tendenza generale è stata verso un inasprimento dell’imposta.

Nel complesso

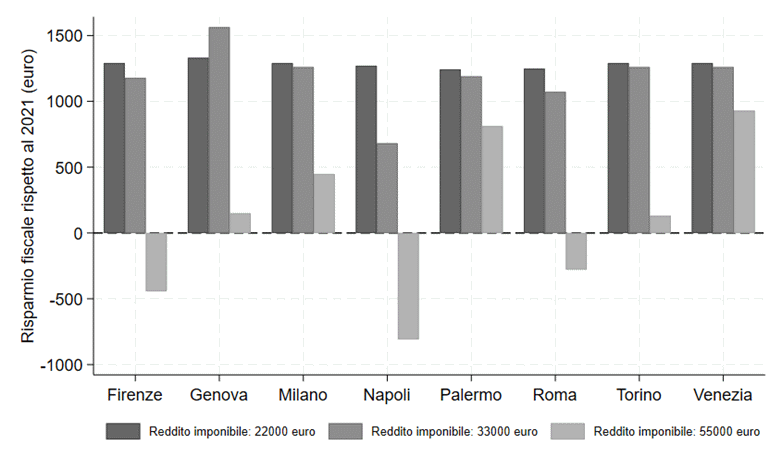

Tenendo conto di queste variazioni nelle addizionali regionali e comunali, com’è allora cambiato il carico tributario per i nostri tre livelli di reddito nel quinquennio considerato? La Fig. 6 risponde, calcolando la variazione nel risparmio di imposta, in termini nominali, per i tre livelli di reddito dal 2021 al 2025 nelle otto città capoluogo delle regioni considerate nella Fig. 4, tenendo conto contemporaneamente delle variazioni intercorse nella disciplina statale, regionale e comunale.

Fig. 6: Risparmio fiscale in diverse località d’Italia

La Fig. 6 presenta una serie di risultati interessanti. In primo luogo, poiché regioni e comuni non hanno accompagnato le riforme tributarie nazionali nella direzione di una riduzione del carico tributario sui contribuenti ma anzi si sono spesso mosse nella direzione opposta: quello che si osserva è generalmente una riduzione nei vantaggi fiscali indotti dalle riforme erariali. Questo è vero in particolare per i redditi più alti che, in alcuni casi (per es. Firenze, Napoli, Roma), vedono annullati del tutto i risparmi introdotti dalla riforma nazionale dagli incrementi nelle addizionali regionali e locali. Per esempio, nonostante le riforme introdotte a livello nazionale, un residente a Napoli con 55.000 euro lordi di imponibile deve pagare circa 800 euro in più nel 2025 di quanto avrebbe pagato a parità di reddito nel 2021.

In secondo luogo, in qualche caso, l’azione combinata delle variazioni nelle aliquote regionali e comunali cambia anche la distribuzione dei vantaggi delle riforme nazionali tra le varie tipologie di reddito. Per esempio, nel caso dei residenti a Genova, il fatto che la Liguria abbia modificato nel 2024 la struttura dell’addizionale regionale per uniformarla alla nuova articolazione per scaglioni dell’imposta erariale (si veda la Fig. 4), fa sì che il contribuente con il reddito medio (33.000 euro di imponibile) risulti il più beneficiato dal complesso delle riforme, con un risparmio complessivo di debito di imposta dal 2021 al 2025 pari a circa 1.550 euro, superiore al vantaggio ottenuto dal contribuente con il reddito più basso (22.000 euro di imponibile), circa 1.300 euro di minori imposte dovute.

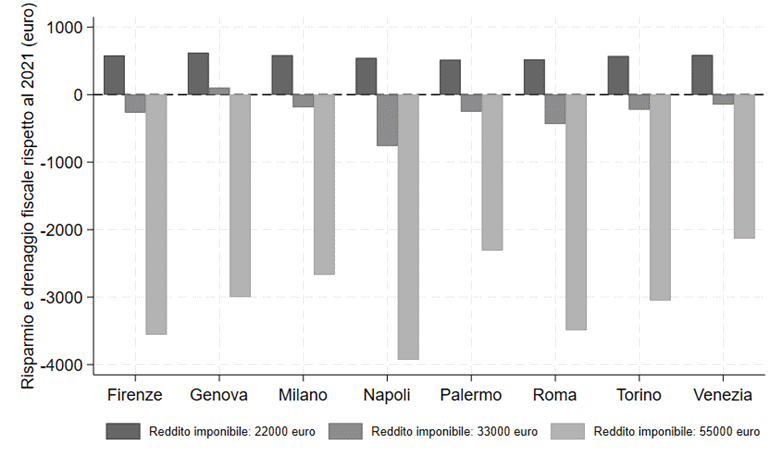

Infine, le stime presentate nella Fig. 6 non tengono conto dello shock inflazionistico. Cosa succede ai risparmi indotti dalle riforme erariali sull’Irpef se si tiene conto, oltre della variazione delle addizionali, anche del fiscal drag, cioè dell’eccesso di pressione indotto dal non considerare l’impatto dell’inflazione sul potere d’acquisto dei redditi? La Fig. 7 risponde alla domanda, sottraendo ai vantaggi nominali riportati nella Fig. 6 gli svantaggi reali dovuti al fiscal drag. Per calcolare quest’ultimi, si è adottato lo stesso procedimento discusso in precedenza (si veda la nota 8): si è calcolato per ciascuna città il carico fiscale complessivo di ciascun tipo di contribuenti nel 2021 tenendo conto anche delle addizionali regionali e comunali a cui era soggetto in quell’anno; tenendo poi fissa la legislazione del 2021 per ciascuna città, si è usato il tasso di inflazione cumulato dal 2025 al 2021 per calcolare l’impatto del fiscal drag sull’onere di imposta dei contribuenti.

Fig. 7: Risparmio fiscale e drenaggio fiscale; il conteggio complessivo

I risultati sono ancor più impressionanti. Tenendo conto dell’inflazione e delle variazioni nelle addizionali, i vantaggi delle riforme nazionali sono annullati per tutti i livelli di reddito, eccetto che per quello più basso, dove comunque i vantaggi sono ridotti a poche centinaia di euro all’anno.[10] Per esempio, un napoletano con un reddito imponibile pari a 55.000 euro pagherebbe quasi 4.000 euro in più in termini reali nel 2025 rispetto al 2021, un fiorentino o un romano quasi 3.500 euro in più. Ma anche per i redditi medi, pari a 33.000 euro, l’effetto complessivo è negativo, con un aggravio di imposta in termini reali dal 2021 al 2025, sia pure in molti casi per poche centinaia di euro. Il contribuente con 22.000 euro di imponibile, che risulta l’unico “beneficiario” del combinato disposto di varie riforme, inflazione, e variazione delle addizionali, vede comunque ridursi il risparmio fiscale di circa due terzi, a circa 500 euro all’anno.

Conclusioni

In conclusione, gli interventi volti a ridurre il carico fiscale sui contribuenti, soprattutto per quelli a reddito medio-basso, introdotti dai governi nazionali nell’ultimo quinquennio sono stati in primo luogo ridotti dalle variazioni nelle aliquote delle addizionali regionali e comunali che non hanno accompagnato la riforma nazionale e in molti casi sono andate nella direzione opposta. Ma, in secondo luogo, il maggior ostacolo agli obiettivi delle riforme è stato rappresentato dal drenaggio fiscale, il fatto, cioè, che il fisco in questi anni ha continuato a tassare i redditi nominali senza tener conto del loro ridotto potere d’acquisto. Tenendo conto di entrambi questi fattori, soltanto i redditi più bassi (attorno ai 22.000 euro di imponibile) risultano ancora avvantaggiati dal complesso delle riforme introdotte in questi anni e anche in questo caso solo per poche centinaia di euro. Tutti gli altri redditi, e in particolare quelli più elevati (55.000 euro di imponibile), ci hanno rimesso e in alcuni casi, cioè in alcune città e regioni, molto pesantemente.

È naturalmente vero che i nostri confronti sono stati tutti fatti a parità di imponibile e che nel frattempo, con la revisione dei contratti, i redditi nominali dei lavoratori dipendenti sono in cresciuti in media. Ma in primo luogo, il recupero dell’inflazione è stato molto parziale,[11] tant’è che i nostri confronti possono essere (ahimé) ancora del tutto validi per molti contribuenti. In secondo luogo, anche se i redditi nominali avessero recuperato interamente la perdita dovuta all’inflazione, questo avrebbe solo aggravato il drenaggio fiscale, data la struttura progressiva dell’imposta. Infine, le perdite dovute all’inflazione nel quinquennio 2021-25 sono state ormai subite dai contribuenti e non saranno mai recuperate anche se i redditi reali recuperassero interamente il terreno perduto con l’inflazione.

[1] M. Bordignon, “L’agenda fiscale del governo Draghi”, lavoce.info, 11 febbraio 2021. Sugli effetti di questa preminenza dei redditi da lavoro nel gettito anche sulla pressione fiscale si veda M. Bordignon e L. Rizzo, “Aumenta tutto. Anche la pressione fiscale”, lavoce.info, 11 marzo 2025.

[2] Vedi la precedente nota “L’espansione del forfettario e i regimi fiscali di autonomi e dipendenti”, 21 dicembre 2022.

[3] M. Bordignon e L. Rizzo, “Nello sgravio non è tutto oro quello che luccica”, lavoce.info, 28 luglio 2023.

[4] Vedi la precedente nota “La riforma (temporanea) dell’Irpef”, 3 novembre 2023.

[5] Sulla base del deflatore del Pil, che tiene conto essenzialmente dell’evoluzione dei prezzi interni. Utilizzando invece i prezzi al consumo, che sono maggiormente influenzati dalla variazione dei prezzi esterni, lo shock inflazionistico è di 4 punti più elevato. Vedi M. Leonardi, L. Loiacono, L. Rizzo e R. Secomandi, “Fiscal drag; cos’è e quanto vale”, lavoce.info, 19 dicembre 2024.

[6] Si osservi che nel calcolo del carico contributivo non si tiene conto degli oneri a carico dell’impresa ma solo di quelli a carico del lavoratore e non si tiene conto dei contributi diversi da IVS. Si ipotizza un lavoratore dipendente la cui aliquota contributiva sia pari al 9,19%, una situazione che caratterizza la maggior parte dei lavoratori dipendenti del settore privato.

[7] Un po’ di algebra può essere utile per capire il procedimento adottato. Si supponga che ci siano solo due periodi, 0 e 1, e che l’insieme delle imposte e contributi pagate nell’anno 0 da un contribuente sia pari a T0. Il tasso di inflazione tra l’anno 0 e l’anno 1 è pari a π; ne segue che nell’anno 1, a parità di legislazione fiscale, perché il carico fiscale sul contribuente resti invariato in termini reali, questo dovrebbe pagare T1=T0(1-π). Invece, poiché l’ipotesi è che la legislazione non cambi e il fisco non corregga per l’inflazione, a parità di imponibile, il contribuente nell’anno 1 paga ancora T0. Dunque, l’eccesso di pressione fiscale indotto da π, il drenaggio fiscale, è pari a T0-T1=πT0. Identificando l’anno 2021 come l’anno zero, considerando gli anni dal 2022 al 2025 e l’inflazione cumulata in ogni anno rispetto al 2021, si ottiene la stima del drenaggio fiscale riportato nella Fig. 3. Il deflatore implicito del Pil per il 2025 è ovviamente ancora non noto. Nella figura, dunque, abbiamo usato le stime del Tesoro riportate nel Documento Programmatico di Bilancio di ottobre 2024, un valore pari al 2,1%.

[8] In realtà, i dati del MEF riportano di un caso, il Molise nel 2024, in cui nonostante la legge nazionale, l’aliquota massima è cresciuta fino al 3,63%. Nessuna spiegazione viene fornita nel testo per questo valore anomalo.

[9] In realtà, in condizioni di difficoltà finanziaria e a seguito di un accordo con il governo per il riequilibrio finanziario, ai comuni può essere concesso di portare l’aliquota massima dell’addizionale anche al di sopra di questa soglia. Per esempio, tra i capoluoghi di provincia Torino, Alessandria, Brindisi e Genova applicavano nel 2024 un’aliquota massima dell’1,2%; Napoli dell’1%.

[10] Fa eccezione solo il caso di Genova, dove i vantaggi complessivi per il contribuente con reddito pari a 33.000 euro sono ancora lievemente positivi, per la ragione spiegata in precedenza nel testo.

[11] Ancora a febbraio 2025, la perdita dei salari reali nel settore privato rispetto al 2021 era pari all’8%, il 5% nell’industria e oltre il 10% nei servizi. Si veda R. Nizzi, “Salari: procede il lento recupero dell’inflazione”, lavoce.info, 28 aprile 2025.