Ci sono pezzi importanti dell’amministrazione pubblica italiana di cui spesso ci si dimentica, salvo ricordarsene quando non riescono a svolgere i compiti richiesti. È il caso dei Comuni, al momento oggetto di critiche nella stampa perché in ritardo nella realizzazione dei bandi e dei progetti relativi ai fondi del PNRR. Ma queste difficoltà arrivano da lontano, da una gestione della finanza locale poco lungimirante e contraddittoria da parte dei governi italiani dell’ultimo ventennio, che ha impattato anche sul personale. In questa nota, facciamo il punto sulla spesa comunale e in particolare sulla spesa in conto capitale. In una nota successiva, ci occuperemo invece delle entrate.

* * *

Gli enti territoriali, e in particolare i municipi, hanno sempre svolto un ruolo fondamentale nell’organizzazione dei governi italiani. Trattandosi dell’istituzione più prossima ai cittadini, quindi più idonea a soddisfarne le esigenze, i Comuni sono i principali titolari di funzioni amministrative che coprono una quota rilevante della loro spesa (pari al 70 per cento). Le funzioni fondamentali dei Comuni sono individuate principalmente dall’articolo 14 del D.L. 78/2010 e spaziano dall’organizzazione generale dell’amministrazione (finanziaria, contabile e di controllo) ai servizi pubblici di interesse generale (compreso il trasporto pubblico). A carico dei Comuni sono la raccolta, l’avvio allo smaltimento e il recupero dei rifiuti urbani, insieme alla riscossione dei relativi tributi. Ricadono nelle funzioni fondamentali anche la progettazione e gestione del sistema locale dei servizi sociali e l’erogazione delle relative prestazioni ai cittadini.

I Comuni hanno svolto un ruolo fondamentale anche nell’accumulazione di capitale pubblico. Storicamente, oltre tre quarti degli investimenti pubblici era realizzato dalle amministrazioni locali, e in particolare dai Comuni.[1] Come documentiamo in questa nota, tale centralità si è però ridotta a partire dai primi anni Duemila, come risultato dei numerosi interventi che si sono succeduti sulla finanza territoriale. In più, nel periodo di forte consolidamento delle finanze pubbliche, a partire dalla crisi finanziaria del 2008-2009, i Comuni sono stati assoggettati a vincoli di bilancio (il cd. Patto di Stabilità Interno, PSI) sempre più stringenti allo scopo di ridurne la capacità di spesa. Vista la sostanziale incomprimibilità della spesa corrente nel breve periodo, la conseguenza è stata una forte caduta della spesa in conto capitale. In più, a seguito del blocco del turn-over, si è assistito a un invecchiamento e a una riduzione del personale, specialmente quello più tecnico, necessario per la progettazione e l’implementazione degli appalti. Infine, nonostante gli sforzi, limitati sono stati i risultati in termini di accorpamento e riduzione del numero dei Comuni allo scopo di migliorarne la capacità amministrativa. Non sorprendono dunque le difficoltà che i Comuni (o almeno parte di essi), a cui il PNRR affida spese per circa 30 miliardi di euro, incontrano nel portare avanti i progetti previsti dal Piano stesso. Queste difficoltà suggeriscono la necessità di una riforma complessiva, che riguardi anche le entrate locali (a cui dedicheremo una prossima nota). Ma procediamo con ordine.

La frammentazione dei Comuni italiani

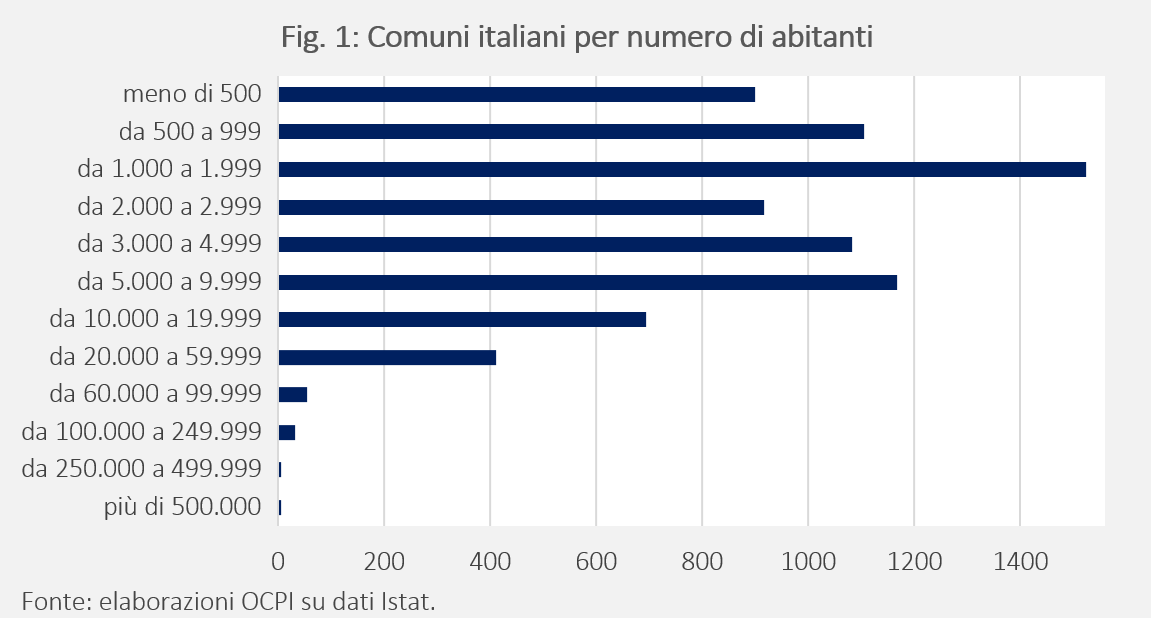

La Fig. 1 mostra la distribuzione dei Comuni italiani per fasce demografiche nel 2022. Si osserva immediatamente un’elevata frammentazione della rappresentanza territoriale, con oltre il 70 per cento dei Comuni avente una popolazione inferiore ai 5.000 abitanti. Come ben noto, la piccola dimensione si associa sia a una maggiore spesa pro capite che a una minore capacità di offerta di servizi ai cittadini.[2]

Nel corso degli anni, diversi sono stati gli sforzi per incentivare le forme associative e le fusioni tra Comuni di piccole dimensioni. Uno dei principali passi in questa direzione è stata la cd. riforma Delrio (L. 56/2014) che ha potenziato gli incentivi a favore di unioni e fusioni, tra cui l’esenzione dal rispetto del PSI e deroghe al blocco del turn-over. L’insieme di normative in tale direzione ha fatto sì che le unioni di Comuni passassero da 12 nel 1998 a 559 nel 2022, mentre le fusioni da 4 nel 2011 a 139 nel 2022.[3]

In linea di principio, l’unione di Comuni rappresenterebbe uno strumento utile per accrescere l’efficienza di ogni singolo Comune partecipante grazie alla possibilità di sfruttare le economie di scala e internalizzare le esternalità.[4] Ciò assume ancora più rilevanza nel caso di servizi complessi, come la progettazione di interventi urbanistici e la formulazione di gare. Tuttavia, la scarsa evidenza disponibile suggerisce che molto spesso queste forme aggregative sono state realizzate per lucrare sugli incentivi statali e regionali piuttosto che per raggiungere davvero migliori risultati in termini di efficienza della spesa.[5] Mancano ancora evidenze chiare sui recuperi di efficienza derivanti dalle unioni di Comuni.

L’evoluzione della spesa dei Comuni in Italia

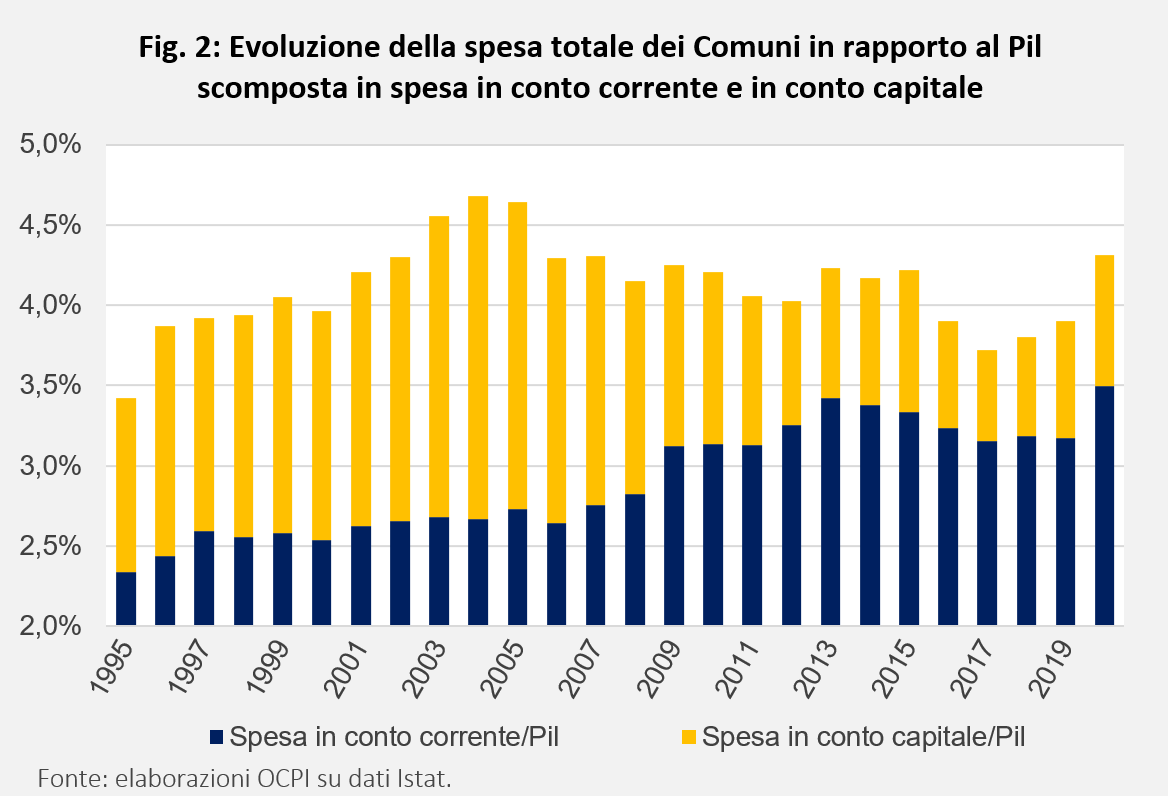

Se guardiamo alla serie storica in rapporto al Pil, emerge che tra il 1995 e il 2004 la spesa complessiva è aumentata in media dello 0,1 per cento all’anno (Fig. 2). Partendo dal 3,4 per cento del Pil nel 1995, il 2004 ha registrato il valore massimo degli ultimi 30 anni, con una spesa complessiva dei Comuni pari al 4,7 per cento del Pil. Il ritmo di crescita durante quegli anni è stato sostenuto principalmente dall’aumento della spesa in conto capitale, che ha registrato un incremento di circa un punto percentuale tra l’inizio e la fine del periodo considerato, passando dall’1,1 del Pil nel 1995 al 2 per cento nel 2004. Decisamente più moderato è stato invece l’andamento della spesa in conto corrente.

Dal 2005 si osserva invece un’inversione di tendenza, che ha gradualmente riportato la spesa comunale (tralasciando l’anno della pandemia, dove il rapporto è falsato dalla caduta del Pil) sotto il 4 per cento del Pil. In modo preoccupante, però, questa riduzione ha interessato soprattutto la spesa in conto capitale. Da un lato, la spesa in conto corrente – più difficile da controllare perché composta da stipendi del personale e acquisti incomprimibili nel breve periodo, o comunque da servizi alla collettività difficili da limitare – ha continuato il suo percorso di crescita, tranne un leggero rallentamento nel 2006, arrivando a rappresentare oltre l’80 per cento della spesa complessiva dei Comuni nel 2013. Dall’altro, invece, la spesa in conto capitale – più facile da comprimere perché richiede solo di rimandare i progetti – ha intrapreso un percorso di progressiva riduzione fino a raggiungere lo 0,6 per cento del Pil nel 2016-2017.

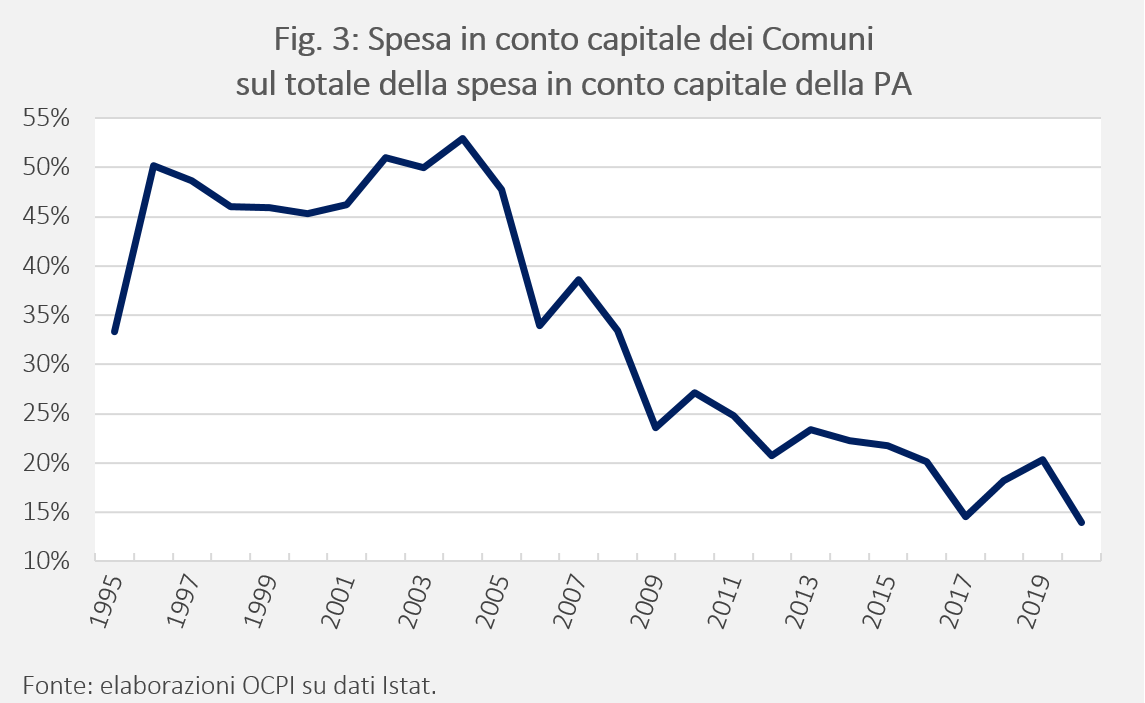

La perdita di centralità della spesa comunale nella formazione e nel mantenimento del capitale pubblico è confermata anche dalla Fig. 3, che riporta la spesa in conto capitale dei Comuni sul totale della spesa della PA. Se nei primi anni Duemila i Comuni italiani erano responsabili di oltre la metà degli investimenti pubblici, a fine periodo la loro quota si è ridotta al 15 per cento circa.

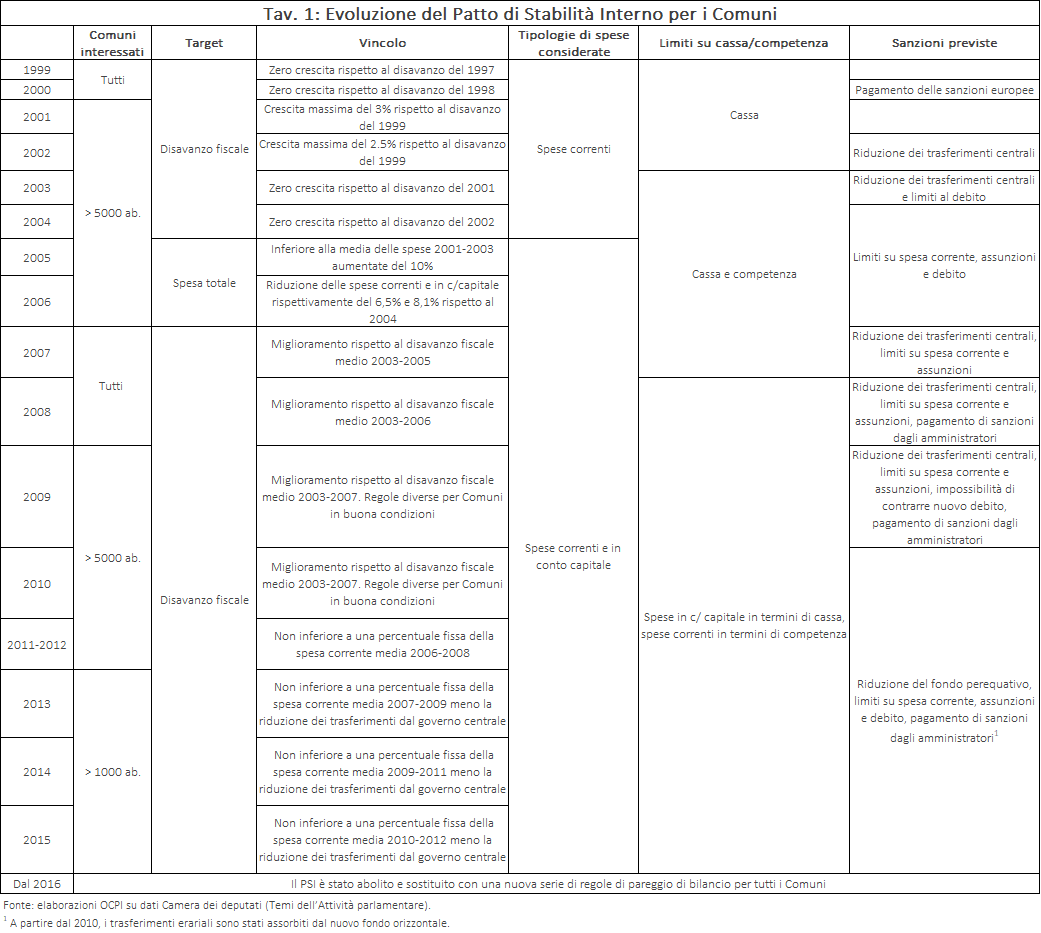

Dietro questi andamenti, oltre a interventi sul piano delle entrate comunali, ci sono soprattutto le politiche introdotte nel corso degli anni per controllare l’evoluzione delle finanze comunali. In particolare, il Patto di Stabilità Interno, un meccanismo introdotto fin dal 1999 per decentrare a livello degli enti territoriali i vincoli sulla spesa introdotti dal Patto di Stabilità e Crescita europeo sulla finanza pubblica complessiva, è stato più volte rivisto nel corso del periodo, generalmente in modo via via sempre più restrittivo (si veda la Tav. 1 in Appendice).[6] Non solo, ma se in una prima fase i vincoli si ponevano comunque l’obiettivo di preservare la capacità di investire da parte dei Comuni, nel periodo successivo alla crisi del debito sovrano europeo del 2010-2011, quando sembrava in gioco la stessa solvibilità dello Stato italiano, l’obiettivo è diventato esplicitamente quello di frenare la spesa degli enti territoriali, Regioni e Comuni, generando surplus di bilancio a livello decentrato, allo scopo di ridurre l’indebitamento netto della PA nel suo complesso.[7] Così, i vincoli sui bilanci comunali sono stati estesi sia alla cassa che alla competenza, con la conseguenza di bloccare la spesa, in particolare quella in conto capitale anche nei Comuni che avevano ingenti risorse da impiegare. Successivamente, con la ripresa dell’economia e l’indebolimento della pressione dei mercati finanziari sui bilanci pubblici (anche a causa della politica più espansiva lanciata dalla BCE e della caduta dei tassi di interesse sui titoli pubblici), i vincoli sugli enti territoriali sono stati via via semplificati arrivando alla sostituzione dei complessi meccanismi del PSI con un vincolo più lineare costituito dal raggiungimento di un unico saldo (legge di bilancio 2017); tuttavia, gli effetti in termini di ripresa degli investimenti sono stati limitati.[8]

I dipendenti pubblici nei Comuni italiani

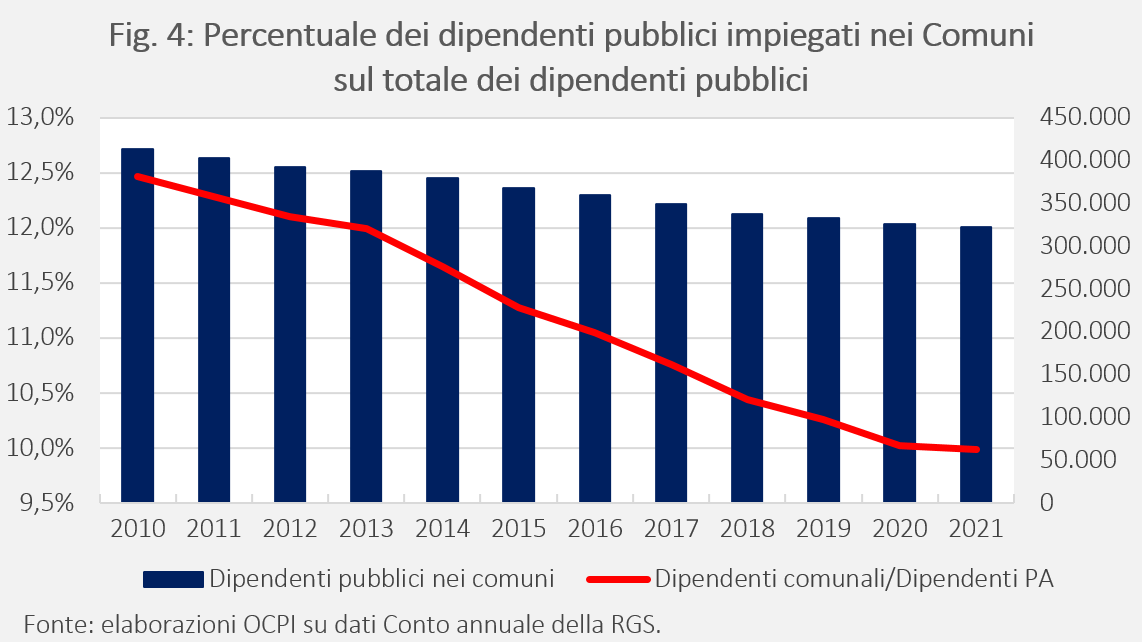

Tra i fattori che hanno contribuito alla riduzione della capacità di spesa degli enti locali vi sono le politiche per il personale, introdotte dal governo centrale durante il periodo di consolidamento delle finanze pubbliche. In particolare, il blocco del turn-over ha impedito il rinnovamento del personale tecnico comunale, indispensabile per gestire l’attività di programmazione degli investimenti. La Fig. 4 illustra come i dipendenti comunali fossero il 12,5 per cento del totale del personale pubblico nel 2010; dieci anni dopo, questa quota si è ridotta al 10 per cento. In termini assoluti, il comparto comunale ha perso oltre 90.000 impiegati nell’ultimo decennio.

Per essere più precisi: nel 2008, la legge di bilancio imponeva che le assunzioni di personale a tempo indeterminato dovessero rientrare nei limiti di una spesa complessiva pari al 60 per cento di quella relativa alle cessazioni avvenute nell’anno precedente. Dal 2009 questa normativa è diventata ancora più stringente, imponendo che le nuove assunzioni non potessero superare il 20 per cento delle cessazioni dell’anno precedente.[9] Tuttavia, la L. 133/2008 ha modificato le regole, introdotte dalla Finanziaria del 2008, in merito al regime del ricorso al lavoro flessibile nelle PA. L’art. 36 del D.Lgs. 165/2001 prevedeva che le PA potessero assumere, per le esigenze connesse al proprio fabbisogno ordinario, esclusivamente con contratti di lavoro subordinato a tempo indeterminato. In particolare, la legge del 2008 ripristina il ricorso, per esigenze temporanee ed eccezionali, al lavoro flessibile tramite rapporti a tempo determinato.[10] I vincoli sono stati poi revocati nel 2019, ma almeno per il momento il numero dei dipendenti comunali, sia in rapporto al totale della PA sia in valore assoluto, non ha visto miglioramenti. Ciò potrebbe essere dovuto al diverso funzionamento del turn-over previsto per gli enti locali a partire dal 2020, secondo il quale questi ultimi possono aumentare la spesa per il personale solo se dispongono di risorse proprie per farlo.[11]

Appendice

[1] Per maggiori dettagli si veda: P. Chiades, V. Mengotto, “Il calo degli investimenti nei Comuni tra Patto di stabilità interno e carenza di risorse”, Questioni di Economia e Finanza (Occasional Papers), Banca d’Italia, 2013.

[2] Si tratta della famosa “curva a U”; data la presenza di costi fissi, la spesa totale pro capite dei Comuni è molto elevata per quelli di piccole dimensioni, tende a scendere al crescere della popolazione, fino a raggiungere un minimo attorno ai 20.000 abitanti. Risale successivamente per raggiungere un massimo nelle grandi città che offrono una più ampia gamma di servizi e generalmente servono anche gli abitanti dei Comuni periferici.

[3] Il numero di questi enti è in continuo cambiamento e se ne tiene traccia sul sito del Dipartimento per gli Affari Interni e Territoriali.

[4] Per maggiori dettagli si veda: M. Ferraresi, G. Migali, L. Rizzo, “Does Inter-Municipal Cooperation Promote Efficiency Gains? Evidence From Italian Municipal Unions”, Siep, Working Paper No. 725, giugno 2017.

[5] Per maggiori dettagli sull’esperienza delle unioni di Comuni in Italia si veda: F. Ambrosiano, P. Balduzzi, M. Bordignon, “Governance e Forme di Riaggregazionale Comunale”, CIFREL.

[6] Vale la pena ricordare che con il Patto di Stabilità e Crescita europeo un governo nazionale si prende l’impegno di controllare l’evoluzione non solo della propria finanza, ma anche quella dell’intera amministrazione pubblica, inclusa la componente dovuta ai governi territoriali.

[7] Lo stesso è successo in molti altri Paesi europei colpiti dalla crisi finanziaria, dove gli enti territoriali di governo sono quelli che hanno maggiormente subito le politiche di austerità. Per una discussione più approfondita si veda: E. Ahmad, M. Bordignon, G. Brosio, Multi-level Finance and the Euro Crisis, Cheltenham, Edward Elgar, 2016.

[8] Per maggiori informazioni si veda: La disciplina del pareggio di bilancio per regioni ed enti locali, Camera dei deputati.

[9] Per maggiori informazioni si veda: Decreto-legge 112/2008, articolo 66, comma 7.

[10] Per maggiori informazioni si veda: Il regime delle assunzioni e delle spese di personale nei piccoli comuni dopo la legge n. 133/2008, Anusca.

[11] Per maggiori informazioni si veda: Decreto-legge 34/2019.