In questa nota argomentiamo che il governo dovrebbe confermare, a grandi linee, gli obiettivi di fondo del Def, tutt’al più con una maggior prudenza giustificata dall’incertezza del quadro macroeconomico, dall’evoluzione in corso d’anno del fabbisogno del settore pubblico e dalla massa di crediti d’imposta che potrebbero essere chiesti in compensazione. Gli obiettivi del Def, se valutati al netto della riclassificazione dei crediti edilizi, comportano un miglioramento del saldo primario molto modesto: pari a zero nel 2023 e pari solo a 0,5 punti percentuali di Pil nel 2024. Riguardo all’andamento in corso d’anno, suscitano qualche preoccupazione i dati sul fabbisogno e il fatto che il conto corrente del Tesoro presso la Banca d’Italia abbia una disponibilità di circa 40 miliardi di euro, a fronte di valori fra 80 e 100 miliardi negli anni precedenti. Lo spazio fiscale per manovre espansive è pressoché nullo; non è chiaro se vi siano anche solo i 4,5 miliardi che erano stati annunciati nel Def. Ciò non significa che il governo non possa fare politiche economiche, ma deve farle trovando le risorse all’interno della manovra e non aumentando il deficit.

* * *

La prima questione che deve affrontare il governo nei prossimi giorni è se mantenere gli obiettivi di finanza pubblica definiti nel Def dell’aprile scorso o se discostarsene alla luce di possibili cambiamenti del quadro macroeconomico, nonché delle tante richieste di maggiori spese – o tagli di tasse – che vengono da molti settori della maggioranza.

La nostra opinione è che la scelta giusta sia quella di confermare, a grandi linee, gli obiettivi di fondo del Def, se mai con una maggior prudenza giustificata dall’incertezza del quadro macroeconomico e dell’evoluzione in corso d’anno del fabbisogno del settore pubblico. Ciò significa che lo spazio fiscale per manovre espansive è pressoché nullo; non è chiaro se vi siano anche solo i 4,5 miliardi che erano stati annunciati nel Def. E non è corretto dire che vi saranno spazi aggiuntivi (per 1,5 miliardi nel 2024) dovuti alla “spending review” perché questi risparmi erano già scontati nel tendenziale del Def. Vi sono certamente, ma solo come una tantum, i 2 o 3 miliardi del decreto che ha disposto un prelievo straordinario sui margini di interesse delle banche. Ciò non significa che il governo non possa fare politiche economiche, ma che deve farle trovando le risorse all’interno della manovra e non aumentando il deficit.

Gli obiettivi del Def – lo ricordiamo – erano:

- una riduzione del deficit pubblico (nella definizione di indebitamento netto della PA) dal 4,5 per cento del Pil preventivato per l’anno in corso al 3,7 per cento nel 2024;

- una riduzione del rapporto debito/Pil di 0,7 punti percentuali, dal 142,1 per cento preventivato per quest’anno al 141,4 per cento nel 2024.

Questi obiettivi, gli stessi della Nota di Aggiornamento dell’ottobre scorso, si fondavano su un quadro macroeconomico i cui dati fondamentali erano:

- una crescita del Pil all’1 per cento nel 2023 e all’1,5 per cento nel 2024;

- un’inflazione (nella definizione di IPCA, Indice dei Prezzi al Consumo Armonizzato a livello europeo) al 5,9 per cento nel 2023 e al 2,8 nel 2024;

- una crescita del Pil nominale al 5,8 per cento nel 2023 e al 4,3 per cento nel 2024 (con il deflatore del Pil rispettivamente al 4,8 e al 2,7 per cento nei due anni).

I motivi per cui riteniamo che non sarebbe opportuno allentare gli obiettivi per il 2024 sono diversi, ma occorre prima un chiarimento di natura contabile. Come si ricorderà, nel marzo scorso, in ottemperanza ai nuovi criteri stabiliti dall’Eurostat, l’Istat ha riclassificato i crediti d’imposta edilizi (Superbonus 110% e Bonus facciate) come spesa pubblica, e come tali da attribuire ai disavanzi dei diversi anni sulla base di un criterio di competenza e non di cassa. In pratica ciò ha comportato un forte aumento dei deficit dal 2020 al 2022 e un alleggerimento dei deficit degli anni successivi. L’ammontare di tali variazioni, stimata nel marzo scorso e a meno di sorprese, è contenuta nella prima riga della Tav. 1. Se valutati al netto della riclassificazione dei crediti d’imposta edilizi, gli obiettivi del Def sono molto modesti.

Con la riclassificazione, infatti, sono stati tolti lo 0,2 per cento del Pil (circa 4 miliardi) dal deficit del 2023 e ben lo 0,8 per cento del Pil (circa 16 miliardi) dal deficit del 2024; questi crediti sono stati classificati nei deficit degli anni precedenti dal 2020 al 2022. Ciò significa che al netto della riclassificazione, l’obiettivo per il 2023 non è del 4,5 per cento, ma del 4,7 (a fronte di un 5,4 per cento del 2022, sempre al netto della riclassificazione). Analogamente, l’obiettivo per il 2024 – sempre al netto della riclassificazione – non è del 3,7 per cento ma del 4,5. Dato che fra il 2022 e il 2024 vi sono notevoli variazioni della spesa per interessi, per valutare correttamente lo sforzo fiscale che deve fare l’Italia occorre ragionare in termini di bilancio primario, ossia al netto degli interessi. Ebbene, il bilancio primario valutato al netto della riclassificazione risulta essere pari al -1 per cento nel 2022 e nel 2023 e al -0,5 per cento nel 2024. Il miglioramento effettivo è dunque nullo nel 2023 e pari allo 0,5 per cento (e non allo 0,8 per cento come potrebbe apparire) nel 2024.[1] È indubbio che si tratta di miglioramenti modesti. Questi dati (valori al netto della riclassificazione) non dovrebbero cambiare qualora i crediti edilizi fossero più consistenti di quanto preventivato, come sembra aver suggerito il ministro Giorgetti nei giorni scorsi. Sarebbero però peggiori del previsto gli effetti sul fabbisogno e sul debito pubblico.

Venendo agli argomenti di sostanza, va considerato quanto segue.

- Nel 2024 non vi sarà più la necessità di spendere per consentire a famiglie e imprese di far fronte al caro bollette, il che è costato i due terzi della manovra dell’anno scorso, ossia 21 miliardi, oltre l’1 per cento del Pil. Di conseguenza, un miglioramento di 0,5 punti percentuali non dovrebbe comportare alcuno sforzo in termini di policy.[2] Anche in termini macroeconomici, il fatto che lo Stato spenda meno per i sussidi all’energia è più che compensato dal fatto che famiglie e imprese devono pagare una minore “tassa energetica”.

- Gli obiettivi “facciali” del Def, ossia senza considerare la questione della riclassificazione, sono gli stessi della Nadef dell’ottobre scorso, che è stata il biglietto da visita del nuovo governo nei confronti dei mercati finanziari. L’approccio che il ministro Giorgetti definì “prudente, responsabile e sostenibile” ha fugato i timori iniziali degli investitori e ha consentito di ridurre lo spread italiano a livelli inferiori dei mesi precedenti. La prossima Nadef e la legge di bilancio che ne conseguirà saranno il banco di prova della credibilità del governo. Gli operatori finanziari sanno bene che da molti anni a questa parte i governi sono prodighi di promesse per gli anni successivi quanto poco affidabili quando dalle promesse si deve passare ai fatti. Per ora l’approccio “prudente” del governo ha riguardato le promesse. Ora si stanno attendendo i fatti. Peraltro, come argomentiamo nell’Appendice 2, per ora i dati sul fabbisogno e sul conto di Tesoreria suscitano qualche preoccupazione riguardo ai “fatti” realizzati sino ad oggi.

- Nonostante i buoni risultati sin qui ottenuti dal governo nei rapporti con i mercati finanziari, non va dimenticato che l’Italia rimane il Paese dell’Eurozona con lo spread più alto. Ciò è dovuto al fatto che tutti gli altri Paesi della cosiddetta periferia hanno migliorato più dell’Italia. In particolare, colpisce che la Grecia stia facendo meglio dell’Italia: come mostra la Fig. 1, il rendimento dei titoli decennali si colloca oggi attorno al 4,3 per cento in Italia e al 3,9 per cento in Grecia. In termini di spread rispetto alla Germania, l’Italia è a circa 168 punti base e la Grecia a 127.

- Negli anni scorsi c’erano situazioni eccezionali (Covid e shock energetico) che giustificavano – anche agli occhi degli operatori finanziari – un aumento del debito pubblico. Ora invece si è tornati a una situazione di relativa normalità, e l’Italia con il suo alto debito pubblico non può che riprendere il faticoso cammino di aggiustamento. È peraltro questo il senso delle scelte fatte a inizio legislatura dal governo. A riguardo si può notare che già nel 2022 il Pil reale dell’Italia è risultato più alto – di circa un punto percentuale – che nel 2019, ma il deficit è stato e rimane anche nel 2023 molto più alto. In particolare, il bilancio primario era in attivo (+1,8 per cento del Pil) nel 2019, è risultato in deficit (-3,6 per cento) nel 2022, ed è previsto nel Def ancora in deficit (-0,8 per cento) nel 2023. Ciò significa in questi anni il bilancio pubblico è notevolmente peggiorato e occorre rifare una parte della strada che era già stata percorsa, fra molte oscillazioni e con grande fatica negli anni precedenti al 2019.

- Queste considerazioni vanno analizzate nell’attuale contesto dei mercati finanziari internazionali. Il rapido aumento dei tassi di interesse dopo un lunghissimo periodo di tassi nulli o addirittura negativi ha accresciuto la percezione del rischio da parte degli operatori, perché non è facile capire quali imprese o quali banche possono essere nelle condizioni di colossi come Credit Suisse e banche di media grandezza come Silicon Valley Bank o First Republic. Vi sono anche timori per la tenuta finanziaria degli Stati (e di conseguenza delle banche esposte a questi Stati) dal momento che moltissimi Paesi a basso o medio reddito sono indebitati in dollari e sono costretti a ristrutturare il debito o a ricorre a maxi-prestiti del Fondo Monetario Internazionale. Attualmente, cinque Paesi sono in default (Bielorussia, Libano, Ghana, Sri Lanka e Zambia) e altri nove – secondo Fitch – sono prossimi al default. L’attuale stato di preoccupazione dei mercati si è manifestato in modo molto chiaro nell’ottobre scorso ai danni del governo inglese presieduto da Liz Truss. È bastato l’annuncio di un taglio delle imposte privo delle necessarie coperture per mandare in tilt i mercati e indurre il Partito Conservatore a chiedere le dimissioni del governo, a soli due mesi dall’investitura.

- In questo contesto le previsioni, sia quelle macro sia quelle della finanza pubblica, sono circondate da grande incertezza e gli obiettivi sono da considerarsi sempre in qualche misura a rischio. Basti considerare che una riduzione della crescita del Pil del 2024 da 1,5 a 1 per cento è sufficiente ad annullare del tutto la prevista riduzione del debito pubblico (-0,7 per cento), per via del solo “effetto denominatore” e senza considerare gli effetti indotti sul gettito fiscale.[3] Secondo una simulazione contenuta nel Def, un aumento di 100 punti base dello spread avrebbe anch’esso l’effetto di annullare la riduzione del debito/Pil nel 2024 e determinarne un considerevole aumento negli anni successivi. Effetti simili comporterebbe un (modesto) apprezzamento dell’euro in linea con le previsioni implicite nei tassi di cambio a termine. Variazioni di questo ordine di grandezza stanno largamente all’interno della forchetta di incertezza di ogni previsione. Si consideri che nella Nadef, approvata dal governo il 2 novembre 2022, si preventivava una spesa per interessi pari al 4,1 per cento del Pil nel 2022; a consuntivo, nel Def di aprile, la spesa per lo stesso anno era già lievitata di 0,3 punti, fino al 4,4 per cento. Ciò sottolinea il forte grado di incertezza che circonda le previsioni e la conseguente esigenza di avere dei cuscinetti di sicurezza nel caso in cui gli eventi prendano una piega meno favorevole di quanto preventivato.

Nei ragionamenti sviluppati fin qui non abbiamo detto nulla sul quadro macroeconomico e sul tema delle regole fiscali europee. Riguardo al quadro macroeconomico, nell’Appendice 1 argomentiamo che, alla luce delle previsioni oggi prevalenti, non vi sono cambiamenti tali da giustificare un diverso sentiero dell’aggiustamento. Peraltro, anche qualora vi fosse un marcato peggioramento (per esempio, una crescita reale dello 0,7 per cento nel 2023 e dello 0,5 per cento nel 2024), avrebbe senso mantenere gli obiettivi in quanto, come abbiamo visto, sono davvero poco ambiziosi.

Quanto alle regole fiscali europee, non sappiamo se si troverà un accordo, se ci sarà un nuovo slittamento oppure se, come auspica il ministro delle Finanze tedesco, in assenza di accordo rientreranno in vigore le vecchie regole. È quindi poco utile discutere di cosa potrà succedere. Qualcosa però sappiamo con certezza, ovvero che il vincolo del 3 per cento sull’indebitamento netto sarà confermato anche se la proposta della Commissione venisse approvata. Sappiamo anche che la Commissione, pur tenendo conto del processo di rientro di molti Paesi verso questo obiettivo, ha detto che nel 2024 potrebbe aprire una procedura di infrazione (EDP) nei confronti dei Paesi che non soddisfano il vincolo. L’Italia è ovviamente al limite. Quello che sappiamo è che nelle more di un accordo la Commissione ha raccomandato che l’Italia contenga entro l’1,3 per cento la crescita dell’aggregato di spesa (primaria, al netto dei sussidi di disoccupazione, di variazioni discrezionali delle entrate nonché di spese finanziate dall’UE e di una tantum) che assumerebbe un ruolo centrale qualora la proposta della Commissione venisse adottata.[4] Come abbiamo argomentato in una nota del giugno scorso, il progetto di bilancio del Def è coerente con questa prescrizione, in quanto l’aggregato in questione crescerebbe nel 2024 dello 0,8 per cento.[5] Questo obiettivo non è altro che la traduzione nel nuovo linguaggio del vecchio concetto di aggiustamento del deficit strutturale verso l’OMT (Obiettivo di Medio Termine), che la Commissione può modulare fra lo 0,3 e lo 0,7 per cento in funzione dei rischi di ciascun Paese in termini di sostenibilità delle finanze pubbliche. Nel caso dell’Italia, la Commissione ha chiesto un aggiustamento dello 0,7 per cento, che corrisponde al -0,8 per cento in termini di spesa netta. È comunque positivo che l’Italia sia in linea con la raccomandazione europea.

Un controargomento che viene a volte usato in Italia è che la politica di bilancio dovrebbe essere espansiva per bilanciare gli effetti di una politica monetaria (moderatamente) restrittiva. Si comprendono le motivazioni da parte di chi non condivide l’idea che la BCE debba contrastare l’inflazione con aumenti dei tassi di interesse. Ma, posto che la BCE ha il mandato di assicurare la stabilità dei prezzi, l’argomento è controproducente. Se tutti i Paesi dell’Eurozona ragionassero in questo modo, l’inflazione sarebbe più alta e la BCE sarebbe costretta a effettuare manovre ancor più restrittive.

Appendice 1. Cosa cambia nel quadro macroeconomico

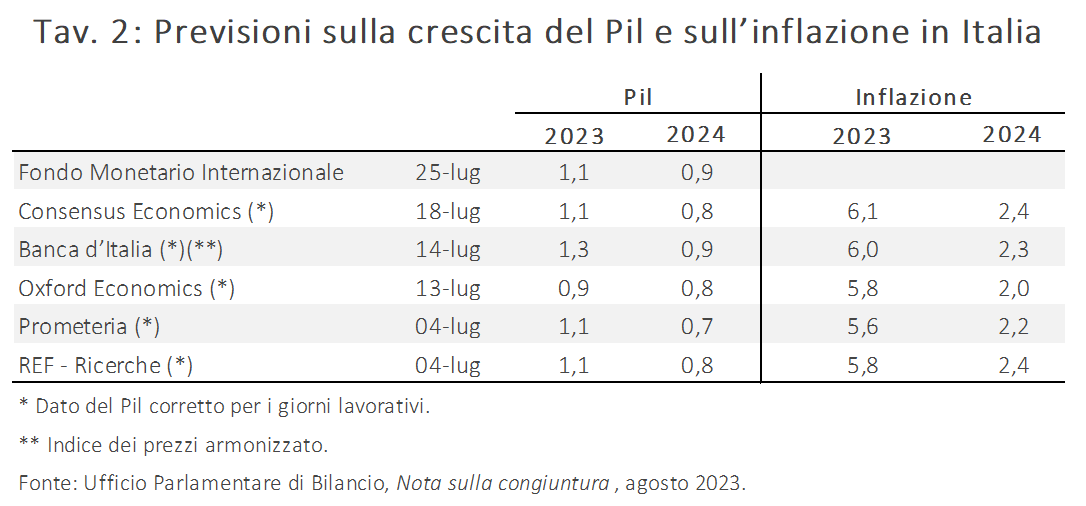

Per vedere cos’è cambiato nel quadro macroeconomico rispetto all’aprile scorso (quando fu pubblicato il Def) è utile fare riferimento alla Tav. 2, pubblicata a inizio agosto dall’Ufficio Parlamentare di Bilancio. Essenzialmente, la maggior parte dei previsori ritiene ancora valida la previsione di una crescita del Pil all’1 per cento nel 2023, ma ritiene poco probabile che l’Italia metta a segno una crescita dell’1,5 per cento nel 2024. In generale, si ritiene che il 2024 non sia un anno di recessione (timore che si è attenuato molto negli ultimi mesi) ma neanche un anno di boom. Pesano in negativo il forte rallentamento (forse la crisi) dell’economia cinese e gli aumenti dei tassi di interesse decisi delle banche centrali in Europa e negli Stati Uniti.

Anche per l’inflazione al consumo la previsione del governo appare in linea con quella di molti previsori per il 2023, ma più alta nel 2024 (2,8 per cento a fronte di valori che non superano il 2,4 per cento). Tuttavia, la componente interna dell’inflazione (quella che conta per la definizione del Pil nominale) si sta prospettando più elevata di quella prevista dal governo. Per esempio, secondo l’UPB, il deflatore dei Pil si attesterebbe al 5,4 per cento nel 2023 (a fronte del 4,8 per cento stimato dal governo) e al 2,5 per cento nel 2024 (contro il 2,7 per cento nella previsione del governo).

Alla luce di questi dati, l’UPB prevede una crescita del Pil nominale al 6,5 per cento nel 2023 (dunque più alta di quella del governo dello 0,7 per cento) e al 3,6 per cento nel 2024 (dunque più bassa di quella del governo dello 0,7 per cento).

Quali conclusioni si possono trarre per i conti pubblici? Fondamentalmente, si può a dire che a parità di politiche questi dati dovrebbero giustificare un leggero miglioramento di deficit e debito nel 2023 perché è più alto il denominatore e perché a un Pil più alto (anche solo per via dell’inflazione) corrisponde un gettito fiscale più alto. Questo miglioramento dovrebbe rientrare nel 2024 per via di un Pil (reale e nominale) più basso.

È però assai improbabile che vi sia un miglioramento (rispetto agli obiettivi) nel 2023: riteniamo che sia già un buon risultato se si riusciranno a conseguire i due obiettivi di un deficit al 4,5 per cento e di un debito al 142,1 per cento. Sarebbe dunque in qualche misura contradditorio se il governo peggiorasse gli obiettivi per il 2024 senza aver ottenuto un miglioramento per il 2023.

È possibile che la congiuntura volga al peggio. Per esempio, se nel terzo e quarto trimestre la crescita fosse nulla (un miglioramento notevole rispetto al -0,4 per cento del secondo trimestre), la crescita del 2023 si fermerebbe a 0,7 per cento. Soprattutto verrebbe in larga misura pregiudicata la crescita media del 2024, che a quel punto e a meno di sorprese, potrebbe fermarsi allo 0,5 per cento. Anche qualora si realizzasse questo scenario negativo, non dovrebbero esserci problemi a conseguire l’obiettivo del 3,7 per cento perché, come abbiamo argomentato, l’aggiustamento effettivo – ossia al netto della riclassificazione dei crediti edilizi – che si richiede nel 2024 è davvero molto modesto (solo mezzo punto percentuale di Pil). Inoltre, ricordiamo che questo miglioramento lo si ottiene senza alcuno sforzo di policy per il fatto che nel 2024 viene meno la necessità di sostenere famiglie e imprese per far fronte al caro bollette.

Appendice 2. Il fabbisogno e il conto di Tesoreria

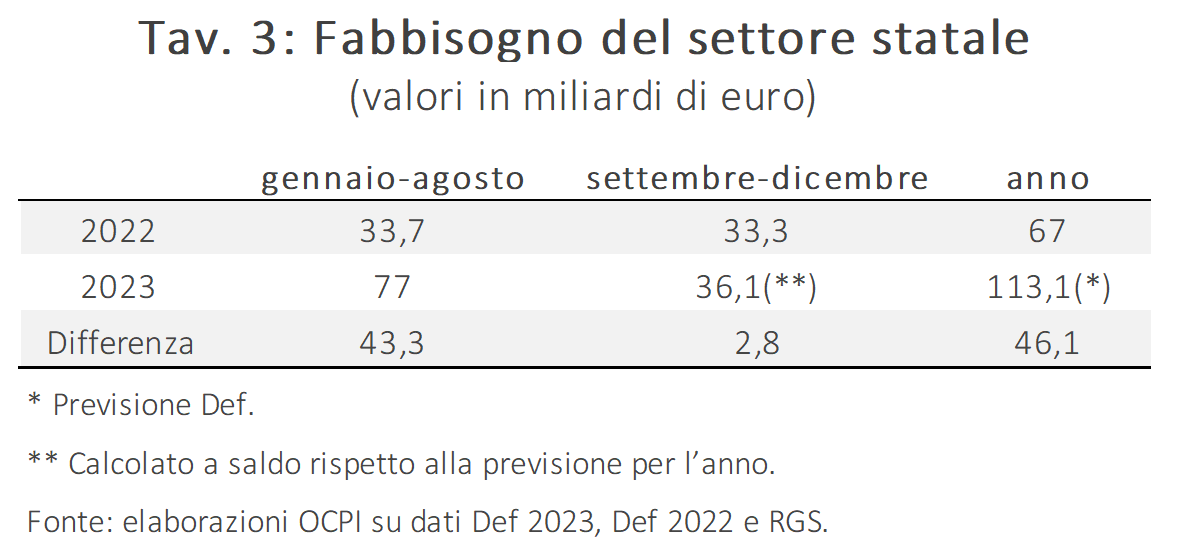

Le ultime note periodiche del MEF e della Ragioneria dello Stato informano che nei primi otto mesi del 2023 il fabbisogno del settore statale è stato pari a 77 miliardi, 43 miliardi in più dello stesso periodo del 2022.[6] L’obiettivo per l’anno, coerente con un indebitamento netto della PA al 4,5 per cento, è pari al 5,6 per cento del Pil, ovvero 113,1 miliardi. Dunque, vi è spazio per soli 36 miliardi per i restanti mesi dell’anno.

Come mostra la Tav. 3, ciò comporta che nella seconda metà dell’anno il fabbisogno superi quello dell’anno scorso di soli 2,8 miliardi. Come abbiamo argomentato in una precedente nota, questo non è un esito impossibile perché ci sono vari fattori che hanno pesato in negativo sulla prima parte dell’anno.[7] Fra questi, la Ragioneria sottolinea:

- i crediti d’imposta per i bonus edilizi e il bonus energia, a cui si è fatto fortemente ricorso;

- i minori utili versati dalla Banca d’Italia (3,9 miliardi in meno);

- lo slittamento al secondo semestre della seconda rata del PNRR, che per la componente grants (l’unica che riduce il fabbisogno e il debito) era stata riscossa l’anno scorso (10 miliardi);

- l’aumento dei prelievi delle Amministrazioni centrali, cui contribuisce il trasferimento a Invitalia (0,7 miliardi) a febbraio per l’erogazione del prestito ponte alle Acciaierie Italia S.p.A. (ex ILVA);

- l’aumento dei prelievi delle Amministrazioni locali e degli Enti di previdenza, questi ultimi dovuti alla rivalutazione delle pensioni e all’erogazione dell’Assegno Unico e Universale operativamente attivo da marzo del 2022.

L’argomento secondo cui il secondo semestre potrebbe andare meglio è legato soprattutto al fatto che i sostegni a fronte del caro bollette si sono concentrati nel secondo semestre del 2022 (si ricorderà che da agosto 2022 il prezzo del gas superò i 300 €/Megawattora) e nel primo di quest’anno. Tuttavia, i numeri restano abbastanza preoccupanti, anche alla luce dell’allarme lanciato dal ministro dell’Economia riguardo all’entità dei crediti edilizi ancora in circolazione.

In particolare, a destare qualche perplessità è il fatto che il conto corrente del Tesoro presso la Banca d’Italia abbia un saldo attivo, al lordo delle operazioni di impiego, che da molti mesi si aggira intorno a 40 miliardi a fronte di valori fra gli 80 e i 100 miliardi negli stessi mesi dei due anni precedenti. La riduzione è confermata dai dati della Banca d’Italia sul “Conto disponibilità del Tesoro” (al netto delle operazioni di impiego): nel giugno scorso il conto aveva un attivo di 19,307 miliardi a fronte dei 68,042 del giugno 2022. Le disponibilità su questo conto non hanno alcun effetto sull’indebitamento netto della PA, ma si scaricano sul debito pubblico. Il Tesoro può infatti finanziarsi emettendo titoli sul mercato (nel qual caso aumenta il debito pubblico, che è un concetto lordo) oppure tirando sul conto di Tesoreria; in questo secondo caso, il debito pubblico non aumenta. La riduzione del saldo attivo può essere una misura precauzionale per far fronte nell’immediato ai minori acquisti di titoli da parte della BCE oppure, più probabilmente, può segnalare una situazione di affanno del Tesoro per quanto riguarda il raggiungimento degli obbiettivi di riduzione del rapporto debito/Pil. L’obiettivo per l’anno – lo ricordiamo – è una riduzione del rapporto debito/Pil dello 0,7 per cento; la sola riduzione della disponibilità sul conto di Tesoreria supera il 2 per cento del Pil.

Alla luce di questi dati, oltre che delle previsioni sulla congiuntura, riteniamo che siano a rischio anche i 4,5 miliardi di spazio fiscale per il 2024 che erano stati annunciati nel Def dell’aprile scorso.

[1] La Nadef rivista dal governo lo scorso 4 novembre – prima che si sapesse della riclassificazione – prevedeva un rilevante miglioramento (dell’1,1 per cento) del saldo primario (da -1,5 a -0,4). Nel Def, valutando i dati al netto delle riclassificazioni, il miglioramento del primario si azzera, malgrado i valori nominali degli obiettivi siano rimasti invariati. Il miglioramento di 1,1 per cento si azzera per effetto di un miglioramento di 0,7 punti della spesa per interessi (nella Nadef era 4,1 per cento in entrambi gli anni; nel Def diventa 4,4 nel 2022 e 3,7 nel 2023) e per la restante parte (0,4 per cento) alla minor riduzione dell’indebitamento netto (nella Nadef l’indebitamento netto era pari a 5,6 per cento nel 2022 e a 4,5 per cento nel 2023; nel Def diventa 5,4 per cento nel 2022 e 4,7 per cento nel 2023).

[2] Il venir meno dei sussidi energetici dovrebbe essere incluso nelle stime tendenziali del Def.

[3] Ciò perché una data riduzione percentuale del denominatore ha un effetto percentuale maggiore sul rapporto quando questo è maggiore del 100%. In questo caso si ha: -0,5%×141,6=0,7%.

[4] Si veda la Raccomandazione del Consiglio del 24 maggio 2023.

[5] Si veda la nostra precedente nota: “Le regole fiscali europee per il 2024”, OCPI, 7 giugno 2023.

[6] Come riportato dalla nota della Ragioneria Generale dello Stato di luglio 2023.

[7] Si veda la nostra precedente nota: “Conti pubblici a rischio?”, OCPI, 22 giugno 2023.