Dopo lo scoppio della guerra in Ucraina, le organizzazioni internazionali ritenevano che le sanzioni occidentali avrebbero provocato un crollo quasi immediato dell’economia russa. All’inizio di luglio 2022, il nostro Osservatorio espresse dei dubbi su queste stime e valutò al massimo in un 5 per cento la caduta del Pil russo per il 2022. Con il passare dei trimestri, in effetti, le previsioni sono state riviste al rialzo. Secondo i dati ufficiali della Russia, recepiti nell’ultimo rapporto OCSE, la contrazione sarebbe stata del 2,1 per cento. La nostra valutazione è che nelle statistiche ufficiali vi possano essere molte forzature, ma non al punto da spiegare la differenza fra le previsioni iniziali di una caduta attorno al 10 per cento e le stime finali. La relativa resilienza dell’economia russa può essere dovuta alle triangolazioni con Paesi terzi per eludere le sanzioni, all’aumento del prezzo degli idrocarburi, alla rivalutazione del rublo e all’incremento della spesa militare. Il tenore di vita della popolazione è peggiorato, come testimoniano anche i dati ufficiali sui consumi delle famiglie. Nel confronto con le previsioni anteguerra delle stesse autorità russe, le sanzioni hanno avuto un impatto sul Pil di circa 4-5 punti percentuali.

La nota è stata ripresa da Repubblica in questo articolo del 25 marzo 2023.

* * *

Nelle settimane successive all’invasione, le organizzazioni internazionali ritenevano che le sanzioni occidentali avrebbero provocato un crollo quasi immediato dell’economia russa. In particolare, subito dopo lo scoppio della guerra, il Fondo Monetario Internazionale (FMI) prevedeva per il 2022 una contrazione del Pil pari al -8,5 per cento, la Banca Mondiale al -8,9 e l’OCSE al -10. All’inizio di luglio 2022, il nostro Osservatorio espresse dei dubbi su queste stime e valutò al massimo in un 5 per cento la caduta del Pil russo per il 2022.[1] Con il passare dei trimestri, le previsioni sono state riviste al rialzo. Secondo le ultime stime disponibili (risalenti a gennaio 2023), nel 2022 il Pil si sarebbe contratto del 2,2 per cento secondo il FMI e del 3,5 per cento secondo la Banca Mondiale. Secondo i dati ufficiali della Russia, raccolti dal Rosstat (ufficio statistico nazionale russo) e pubblicati a febbraio 2023, la contrazione sarebbe stata del 2,1 per cento. Nel suo rapporto di marzo, l’OCSE ha recepito il dato di Rosstat.

Resta, tuttavia, da chiarire l’attendibilità di queste valutazioni. Rosstat è soggetta al controllo del governo russo e le statistiche sono un anello essenziale della propaganda russa sull’inefficacia delle sanzioni occidentali. Chi dubita dell’attendibilità delle statistiche russe fa notare che il governo ha cambiato il direttore del Rosstat nel maggio 2022 e che molte statistiche economiche e finanziarie (come quelle relative ai flussi commerciali) non sono più pubblicate.[2]

Anche i dati pubblicati dalle organizzazioni internazionali potrebbero non essere del tutto affidabili principalmente perché non esistono stime alternative a quelle ufficiali sulla base delle quali costruire valutazioni indipendenti sufficientemente attendibili; inoltre, la Federazione Russa è un membro a pieno titolo del FMI e della Banca Mondiale. In linea di principio, i funzionari del FMI e della Banca Mondiale esprimono valutazioni indipendenti da quelle dei rispettivi board, ma non possono prescindere del tutto dalle valutazioni che in essi vengono espresse.

La nostra valutazione è che nelle statistiche ufficiali vi possano essere molte forzature, ma non al punto da spiegare la differenza fra le previsioni iniziali di una caduta attorno al 10 per cento e le stime finali. I motivi per cui pensiamo che le forzature siano solo parziali sono due.

Il primo è che la Federazione Russa era un membro del board di FMI e Banca Mondiale anche quando queste due organizzazioni prevedevano una caduta del 10 per cento. Un’ipotesi che si può avanzare è che allora le autorità russe ritenessero di non avere sufficienti argomenti per contrastare quelle stime. Tuttavia, già allora, era in piena attività la macchina propagandistica russa sull’inefficacia delle sanzioni, tant’è che quelle previsioni furono oggetto di una vera e propria campagna di demonizzazione e censura da parte della Russia.

In secondo luogo, abbiamo preso in considerazione uno studio effettuato da economisti della BCE e pubblicato su VoxEU che utilizza come proxy del Pil russo un indicatore costruito sulla base di 15 variabili, completamente indipendenti da Rosstat, quali i dati di Google Trends, il traffico aereo, le vendite di autoveicoli stranieri, le importazioni russe misurate sulla base delle esportazioni dei Paesi partner, i prezzi degli immobili sui siti internet russi ecc.[3] L’indicatore in questione registra una contrazione per il 2022 di circa il 2 per cento con un’ulteriore caduta prevista per l’anno corrente. In particolare, questo indicatore rileva una forte contrazione dell’attività economica russa nel momento successivo all’invasione dell’Ucraina. In seguito, a differenza delle statistiche ufficiali russe sulla produzione industriale, che indicano un miglioramento sostenuto dalle spese militari, questo indicatore registra invece un peggioramento. Questa divergenza è legata al fatto che l’indicatore sovrappesa l’andamento della domanda interna privata rispetto alla domanda pubblica (tra cui le spese militari) su cui le sanzioni sembrano aver avuto l’impatto maggiore.

Perché il Pil russo può non essere crollato come ci si aspettava?

Una serie di fattori, di natura sia macroeconomica che geopolitica, hanno giocato a favore della Russia consentendole di compensare, almeno in parte, l’impatto delle sanzioni occidentali sul Pil. Tra questi, le triangolazioni con Paesi terzi per eludere le sanzioni, l’aumento vertiginoso del prezzo del gas, l’apprezzamento del rublo e l’incremento della spesa militare.

Le sanzioni non hanno ovviamente impedito alla Russia di disporre dei proventi derivanti dall’esportazione di energia. Inoltre, come osserva Sandbu sul Financial Times, per aggirare le sanzioni occidentali sono sufficienti una singola entità russa non colpita da queste misure e uno Stato sovrano che non le applichi.[4] Infatti, un’entità russa non sanzionata può commerciare con i Paesi occidentali; al tempo stesso, gli enti sanzionati hanno la possibilità di portare i proventi delle esportazioni di energia verso i Paesi che non applicano le sanzioni, come Cina e India. Questo si ricollega all’obiettivo centrale del regime di Putin, cioè quello di proteggere la Russia da eventuali sanzioni future tramite una strategia di de-dollarizzazione che prevede sia lo spostamento delle riserve dal dollaro verso l’oro e il renminbi che la creazione di legami commerciali ed economici alternativi a quelli occidentali.

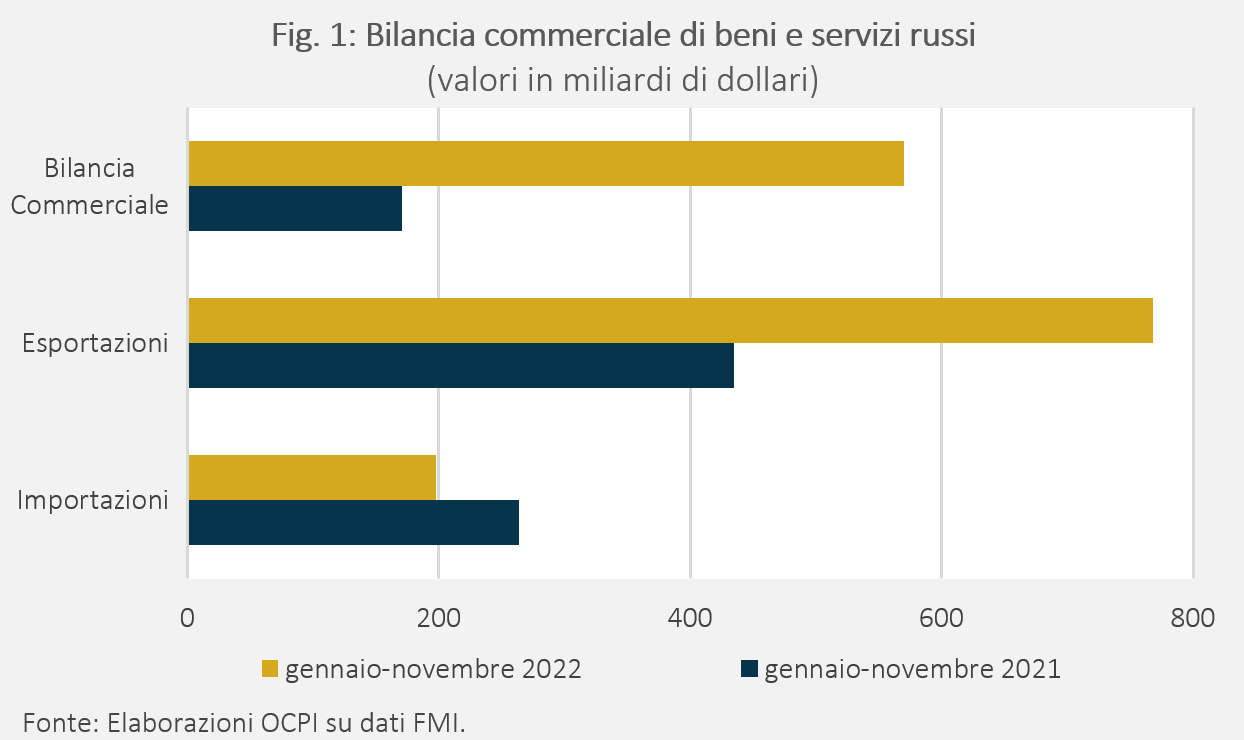

Un forte sostegno all’economia russa e al bilancio dello Stato è venuto dall’aumento del prezzo del gas, con un picco del +2.564 per cento, raggiunto ad agosto 2022, rispetto al periodo pre-pandemia e del +261 per cento rispetto al periodo pre-guerra. Ciò ha consentito alla Russia, uno dei maggiori esportatori di gas al mondo, di quasi raddoppiare il valore delle esportazioni da 435 miliardi di dollari tra gennaio e novembre 2021 a 768 miliardi di dollari tra gennaio e novembre 2022. Questo dato, assieme al crollo delle importazioni, ha portato a un miglioramento della bilancia commerciale, con un surplus di 570 miliardi dai 171 precedenti (Fig. 1).

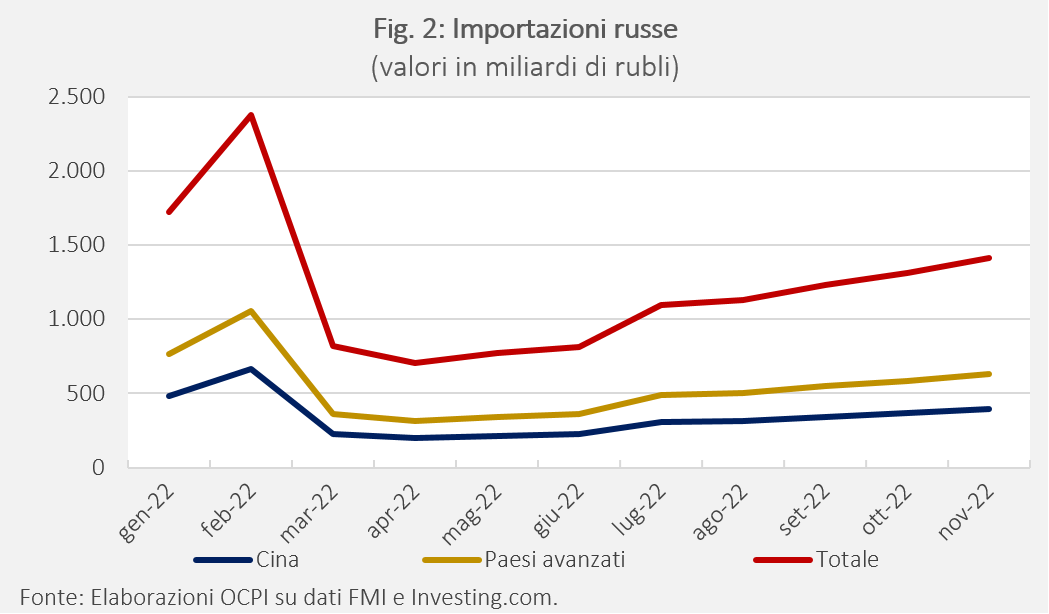

L’introduzione delle sanzioni da parte dei Paesi occidentali e l’iniziale svalutazione del rublo nei confronti del dollaro potrebbero spiegare il forte crollo delle importazioni registratosi subito dopo lo scoppio del conflitto. Tuttavia, convertendo le importazioni da dollari in rubli, si può notare che esse crollano comunque, anche verso quei Paesi (come la Cina) che non hanno applicato le sanzioni (Fig. 2). Questo ci indurrebbe a pensare che la riduzione delle importazioni sia anche da attribuire a una caduta della domanda interna da parte dei residenti in Russia.[5] Rosstat conferma una diminuzione dei consumi rispettivamente del 15 e del 6,6 per cento per il secondo e terzo trimestre 2022 rispetto al quarto trimestre 2021.

La riduzione delle importazioni si protrae per tutto il 2022 verso sia i Paesi avanzati che quelli in via di sviluppo. Tra febbraio e dicembre, le importazioni (valutate a prezzi correnti in rubli) sono cadute del 40 per cento sia dal resto del mondo (-960 miliardi di rubli) che dalla sola Cina (-268 miliardi). Considerando, invece, gli undici mesi tra gennaio e novembre 2022, rispetto allo stesso periodo del 2021, le importazioni dal resto del mondo e dalla Cina sono crollate rispettivamente del 31 e del 21 per cento.

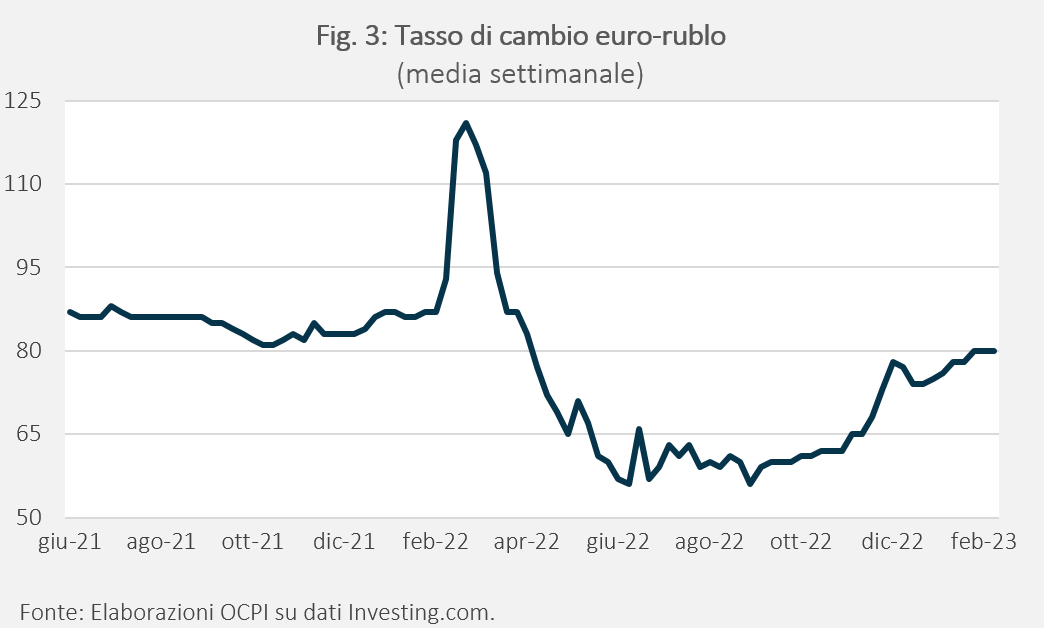

Il tasso di cambio del rublo, dopo un iniziale deprezzamento, si è rafforzato notevolmente rispetto ai livelli pre-guerra (Fig. 3). Questo può essere spiegato da due motivi. Il primo è di natura finanziaria: per contrastare l’iniziale deprezzamento del rublo, la banca centrale russa ha: i) alzato il tasso di interesse di riferimento fino al 20 per cento dal 28 febbraio all’8 aprile (il tasso è ora al 7,5 per cento); ii) impedito a soggetti russi di scambiare rubli in cambio di altre valute; iii) obbligato aziende russe a convertire in rubli una vasta percentuale (inizialmente dell’80 per cento, poi ridotta al 50 per cento) dei pagamenti per esportazioni ricevuti in valuta straniera. Il secondo motivo, invece, riguarda le transazioni correnti della bilancia dei pagamenti: le sanzioni hanno frenato le importazioni, mentre le esportazioni sono cresciute per effetto dell’aumento del prezzo degli idrocarburi. Il flusso netto di valuta estera si è quindi rafforzato spingendo all’apprezzamento del rublo. Questi due effetti si sono affievoliti con il passare del tempo: attualmente, complici il deprezzamento del gas da agosto 2022 a oggi (da 340 a 45 €/MWh) e l’abbandono graduale delle limitazioni fissate dalla banca centrale russa, il cambio rublo-euro si è attestato ai livelli pre-guerra.

L’apprezzamento del rublo ha evitato alla Russia di cadere in una spirale caratterizzata da iperinflazione, fughe di capitali, crisi bancarie, alti tassi d’interesse e recessione, che si stava profilando all’inizio del conflitto a causa del timore dei cittadini russi di ritrovarsi con moneta priva di valore.

Un ulteriore fattore che può aver contribuito a evitare il crollo del Pil russo è il fatto che l’indice della produzione industriale (di fonte Rosstat), come si vede dalla Fig. 4, non sembra aver risentito dell’introduzione delle sanzioni. Esso ha registrato una forte riduzione a gennaio 2022 (ben prima dello scoppio della guerra) per poi riprendersi con una crescita graduale nel corso dei mesi successivi. Questo può essere attribuito al progressivo aumento della spesa militare registrato con l’inizio del conflitto, che ha compensato il calo avutosi nei consumi privati. L’aumento della spesa militare è avvenuto a scapito del tenore di vita della popolazione, come testimoniano anche i già citati dati ufficiali sui consumi delle famiglie, caduti rispettivamente del 15 e del 6,6 per cento nel secondo e terzo trimestre 2022 rispetto al quarto trimestre 2021.

Nonostante i significativi errori di valutazione commessi dalle organizzazioni internazionali subito dopo l’invasione, è giusto ricordare che, nei mesi precedenti alla guerra, le autorità russe e le organizzazioni internazionali erano d’accordo nel prevedere una crescita fra il 2 e il 3 per cento per il 2022, dopo il 5,6 per cento del 2021[6]. Quindi, le sanzioni sembrerebbero aver avuto un impatto sulla contrazione del Pil della Russia fra 4 e 5 punti percentuali.

[1] Si veda per maggiori approfondimenti la nota OCPI: Le sanzioni stanno danneggiando l’economia russa.

[2] A tal proposito si vedano, per esempio: l’intervista del professor Jeffrey Sonnenfeld della Yale School of Management; Approfondimento sulla recessione in Russia, Adrian Schmith e Hanna Sakhno; Non fidatevi dei numeri russi, Agathe Demarais; Peggio di una crisi. L’anomalia economica russa del 2022, Oleg Vyugin et al.; Alla ricerca della attività estere della Russia, Emidio Cocozza et al.

[3] Per maggiori dettagli vedasi: L’analisi indipendente scopre una Russia in recessione, Adrian Schmith e Hanna Sakhno, 24 febbraio 2023.

[4] Per maggiori informazioni si veda: A caccia delle riserve ombra della Russia, Martin Sandbu, 9 marzo 2023.

[5] A meno di ipotizzare che l’elasticità delle sole importazioni nei confronti del prezzo sia maggiore di 1, sia nel breve periodo (un mese) sia nel medio termine (fino alla fine dell’anno), il che appare molto improbabile.

[6] Per maggiori dettagli si veda la presentazione agli investitori della Banca Centrale Russa del gennaio 2022.